近期,部分分析師將現階段 BTC 價格走勢與 2022 年進行比較。

的確,從短期來看,價格型態確實存在某些相似之處。

但若從長期觀點切入,這種對比並不成立。

無論是

- 長期價格結構

- 宏觀經濟環境

- 投資人組成及供給/持有結構

其底層邏輯均截然不同。

在金融市場分析與交易中,最大的錯誤莫過於只著眼於短期、表象的統計相似性,而忽視長期、宏觀與基本面核心驅動因素。

截然相反的宏觀環境

2022 年 3 月,美國正處於高通膨與升息循環,主要受到以下因素推動:

- 新冠疫情期間流動性氾濫

- 烏克蘭戰爭引發通膨急劇升溫

無風險利率持續攀升,流動性遭到系統性收緊,金融環境趨於緊縮。

在此情境下,資本的核心目標是規避風險。

當時 BTC 的市場表現,本質上屬於緊縮循環下的高位分布結構。

目前的宏觀環境則完全相反:

- 烏克蘭衝突降溫(部分歸因於美國為壓低通膨、降息所採取的措施),

- CPI 及美國公債無風險利率下行,

- 更重要的是,AI 技術革命大幅提升經濟進入長期去通膨循環的可能性,因此大週期下利率已開啟降息通道,

- 央行流動性重新注入金融體系,

- 資本行為轉向風險偏好。

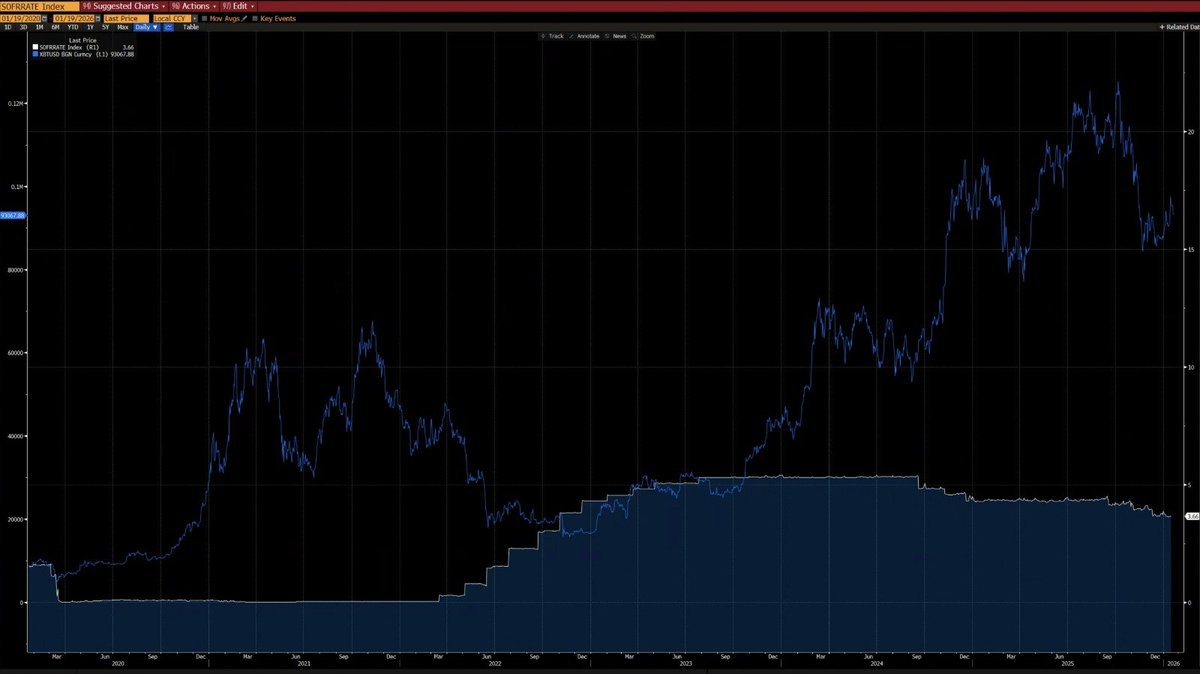

如下圖所示,自 2020 年以來,BTC 與 CPI 同比變化呈現明顯負相關——通膨上升循環 BTC 下跌,去通膨循環 BTC 上漲。

在 AI 引領的技術革命背景下,長期去通膨已成為高機率事件——Elon Musk 也曾發表類似看法,進一步佐證了我們的判斷。

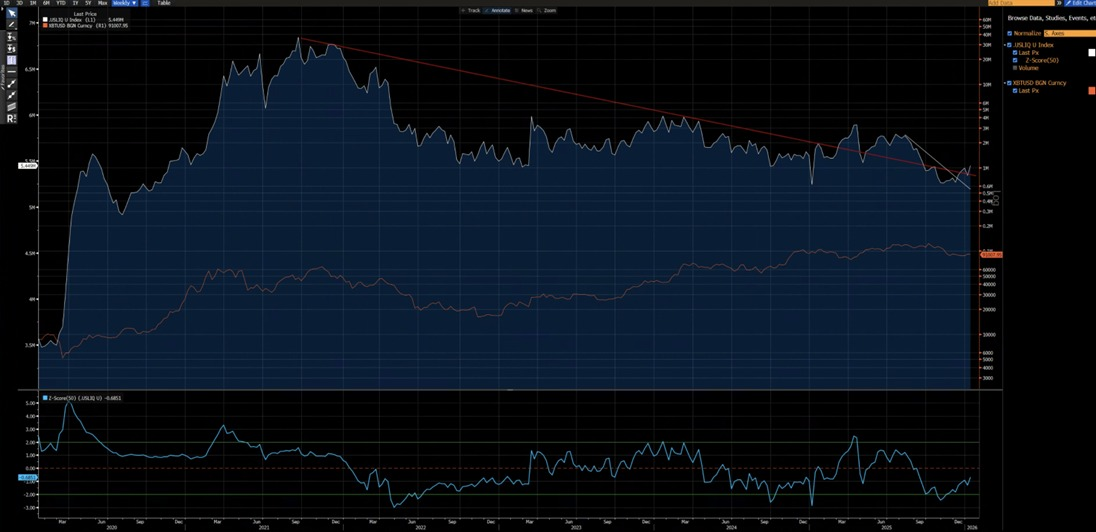

下圖同樣顯示,自 2020 年以來,BTC 與美國流動性指數高度相關(2024 年因 ETF 資金流入造成短暫擾動)。目前,美國流動性指數已突破短期(白線)及長期(紅線)下降趨勢線——新一輪上升趨勢已初現端倪。

技術面結構完全不同

2021–2022 年:

- 週線 M 頭結構,通常代表長週期頂部,價格長期受壓。

2025 年:

- 週線跌破上升通道。從機率來看,更可能是反彈回通道前的「空頭陷阱」。

當然,不能完全排除行情演變為類似 2022 年的持續下跌。

但必須強調,80,850 / 62,000 區間已經歷充分盤整與換手。

先前吸籌極大優化了多頭的風險報酬結構:

上漲空間遠大於下行風險。

重現 2022 年式熊市需滿足哪些前提?

必須同時具備以下幾項不可或缺的條件:

- 新一輪通膨衝擊或類似 2022 年的大規模地緣政治危機,

- 央行重啟升息或資產負債表縮表(QT),

- 80,850 關鍵點遭有效且持續跌破。

在這些條件尚未成立前,斷言市場進入結構性熊市為時過早,屬於主觀臆測而非理性分析。

近期,部分分析師將現階段 BTC 價格走勢與 2022 年進行比較。

的確,從短期來看,價格型態確實存在某些相似之處。

但若從長期觀點切入,這種對比並不成立。

無論是

- 長期價格結構

- 宏觀經濟環境

- 投資人組成及供給/持有結構

其底層邏輯均截然不同。

在金融市場分析與交易中,最大的錯誤莫過於只著眼於短期、表象的統計相似性,而忽視長期、宏觀與基本面核心驅動因素。

截然相反的宏觀環境

2022 年 3 月,美國正處於高通膨與升息循環,主要受到以下因素推動:

- 新冠疫情期間流動性氾濫

- 烏克蘭戰爭引發通膨急劇升溫

無風險利率持續攀升,流動性遭到系統性收緊,金融環境趨於緊縮。

在此情境下,資本的核心目標是規避風險。

當時 BTC 的市場表現,本質上屬於緊縮循環下的高位分布結構。

目前的宏觀環境則完全相反:

- 烏克蘭衝突降溫(部分歸因於美國為壓低通膨、降息所採取的措施),

- CPI 及美國公債無風險利率下行,

- 更重要的是,AI 技術革命大幅提升經濟進入長期去通膨循環的可能性,因此大週期下利率已開啟降息通道,

- 央行流動性重新注入金融體系,

- 資本行為轉向風險偏好。

如下圖所示,自 2020 年以來,BTC 與 CPI 同比變化呈現明顯負相關——通膨上升循環 BTC 下跌,去通膨循環 BTC 上漲。

在 AI 引領的技術革命背景下,長期去通膨已成為高機率事件——Elon Musk 也曾發表類似看法,進一步佐證了我們的判斷。

下圖同樣顯示,自 2020 年以來,BTC 與美國流動性指數高度相關(2024 年因 ETF 資金流入造成短暫擾動)。目前,美國流動性指數已突破短期(白線)及長期(紅線)下降趨勢線——新一輪上升趨勢已初現端倪。

技術面結構完全不同

2021–2022 年:

- 週線 M 頭結構,通常代表長週期頂部,價格長期受壓。

2025 年:

- 週線跌破上升通道。從機率來看,更可能是反彈回通道前的「空頭陷阱」。

當然,不能完全排除行情演變為類似 2022 年的持續下跌。

但必須強調,80,850 / 62,000 區間已經歷充分盤整與換手。

先前吸籌極大優化了多頭的風險報酬結構:

上漲空間遠大於下行風險。

重現 2022 年式熊市需滿足哪些前提?

必須同時具備以下幾項不可或缺的條件:

- 新一輪通膨衝擊或類似 2022 年的大規模地緣政治危機,

- 央行重啟升息或資產負債表縮表(QT),

- 80,850 關鍵點遭有效且持續跌破。

在這些條件尚未成立前,斷言市場進入結構性熊市為時過早,屬於主觀臆測而非理性分析。

投資人結構的重大變革

2020–2022 年:

- 以散戶為主,機構參與度有限,長期配置型機構極為稀少。

2023 年起:

- BTC ETF 上市,引入結構性長期持有者,供給被鎖定,交易速率明顯下降,波動率大幅降低。

2023 年成為 BTC 資產屬性的結構性拐點,無論宏觀或量化層面皆發生重大轉變。

BTC 波動率區間由:

歷史 80–150%

- 降至

- 30–60%,資產特性根本改變。

結構性核心差異(現階段 vs. 2022 年)

BTC 投資人結構最大變化在於(2026 年初 vs. 2022 年):

由散戶主導、高槓桿投機

→ 機構主導、結構性長期持有。

2022 年 BTC 經歷了典型「加密原生熊市」,由散戶恐慌性拋售與槓桿連環爆倉所推動。

如今 BTC 已邁入更成熟的機構化時代,特徵包括:

- 底層需求穩定,

- 供給鎖定,

- 波動率貼近機構標準。

以下為 Grok 根據鏈上數據(Glassnode、Chainalysis)及機構報告(Grayscale、Bitwise、State Street)對 2026 年 1 月中旬(BTC 約 90,000–95,000 美元區間)的核心對比:

投資人結構的重大變革

2020–2022 年:

- 以散戶為主,機構參與度有限,長期配置型機構極為稀少。

2023 年起:

- BTC ETF 上市,引入結構性長期持有者,供給被鎖定,交易速率明顯下降,波動率大幅降低。

2023 年成為 BTC 資產屬性的結構性拐點,無論宏觀或量化層面皆發生重大轉變。

BTC 波動率區間由:

歷史 80–150%

- 降至

- 30–60%,資產特性根本改變。

結構性核心差異(現階段 vs. 2022 年)

BTC 投資人結構最大變化在於(2026 年初 vs. 2022 年):

由散戶主導、高槓桿投機

→ 機構主導、結構性長期持有。

2022 年 BTC 經歷了典型「加密原生熊市」,由散戶恐慌性拋售與槓桿連環爆倉所推動。

如今 BTC 已邁入更成熟的機構化時代,特徵包括:

- 底層需求穩定,

- 供給鎖定,

- 波動率貼近機構標準。

以下為 Grok 根據鏈上數據(Glassnode、Chainalysis)及機構報告(Grayscale、Bitwise、State Street)對 2026 年 1 月中旬(BTC 約 90,000–95,000 美元區間)的核心對比:

免責聲明:

- 本文轉載自 [GarrettBullish],版權歸原作者 [GarrettBullish] 所有。如對轉載有任何異議,請聯絡 Gate Learn 團隊,我們將即時處理。

- 免責聲明:本文內容僅代表作者個人立場,不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯。除特別註明外,禁止複製、分發或抄襲譯文內容。

分享

相關文章

區塊鏈盈利能力和發行 - 重要嗎?

比特幣年第二章

Notcoin & UXLINK:鏈上數據比較

Solv協定:集中式去中心化金融趨勢下的資產管理新範式

位元層:使用 BitVM 比特幣 Layer 2解決方案