BTC 和 ETH 近期明顯落後於其他風險資產。我們認為,主要原因在於交易週期、市場微觀結構,以及部分交易所、做市商或投機資金對市場的操控。

市場背景

首先,自去年 10 月以來的去槓桿化下跌,讓槓桿參與者,尤其是散戶,遭受重大損失。大量投機資金遭到清洗,市場結構變得脆弱,風險偏好顯著下降。

同時,中國、日本、韓國及美國的 AI 相關股票大幅上漲,貴金屬也出現了類似 FOMO 推動的「梗」式行情。這些資產吸收了大量散戶資金,因為亞洲與美國的散戶投資者仍是加密市場的主力。

另一個結構性問題是,加密資本尚未納入傳統金融體系。在傳統金融 (TradFi) 中,商品、股票及外匯可於同一帳戶內自由交易,資產配置調整幾乎毫無障礙。然而,將資金自 TradFi 轉入加密市場,仍面臨監管、操作及心理等多重阻礙。

此外,加密市場專業機構投資者比例偏低。多數參與者為非專業人士,缺乏獨立分析框架,極易受到投機資金或交易所(做市商)影響,情緒容易被主動引導。像「四年週期」或所謂「聖誕魔咒」等敘事反覆被炒作,儘管缺乏穩固的邏輯或數據支撐。

市場普遍以簡單線性思維主導,例如將 BTC 波動直接歸因於 2024 年 7 月日圓升值等事件,卻缺乏更深入的分析。這類敘事大量傳播,直接影響價格。

下文我們將以獨立思考方式分析問題,而非盲目跟隨短期敘事。

時間維度的重要性

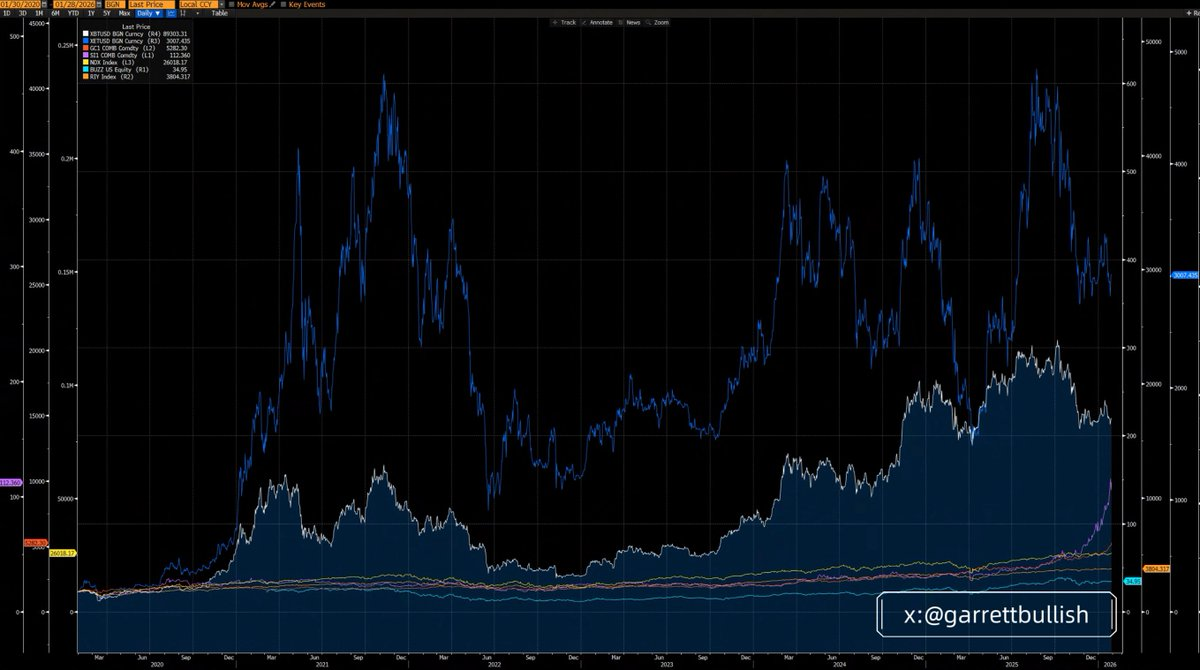

以三年為週期觀察,BTC 和 ETH 的表現不如其他主要資產,其中 ETH 表現最為疲弱。

以六年為週期(自 2020 年 3 月 12 日起),BTC 和 ETH 均跑贏大多數資產,且 ETH 成為表現最強的資產。

隨著週期拉長並從宏觀角度觀察,短期表現不佳僅是更長歷史週期中的均值回歸現象。

忽略底層邏輯、選擇性聚焦短期價格波動,是投資分析上的重大錯誤。

輪動是常態

去年 10 月銀價展開逼空行情前,白銀同樣是最弱的風險資產之一。現今三年期內,銀價已成為表現最強的資產。

這與 BTC 和 ETH 的情形直接可比。即使目前短期表現不佳,六年週期來看,它們仍是最強資產之一。

只要 BTC 的「數位黃金」及價值儲存屬性未被根本性否定,且 ETH 持續與 AI 浪潮深度融合並成為 RWA 賽道的核心基礎設施,便無理由認為它們會長期落後於其他資產。

再次強調,忽略基本面、選擇性關注短期價格波動,是重大的分析錯誤。

市場結構與去槓桿化

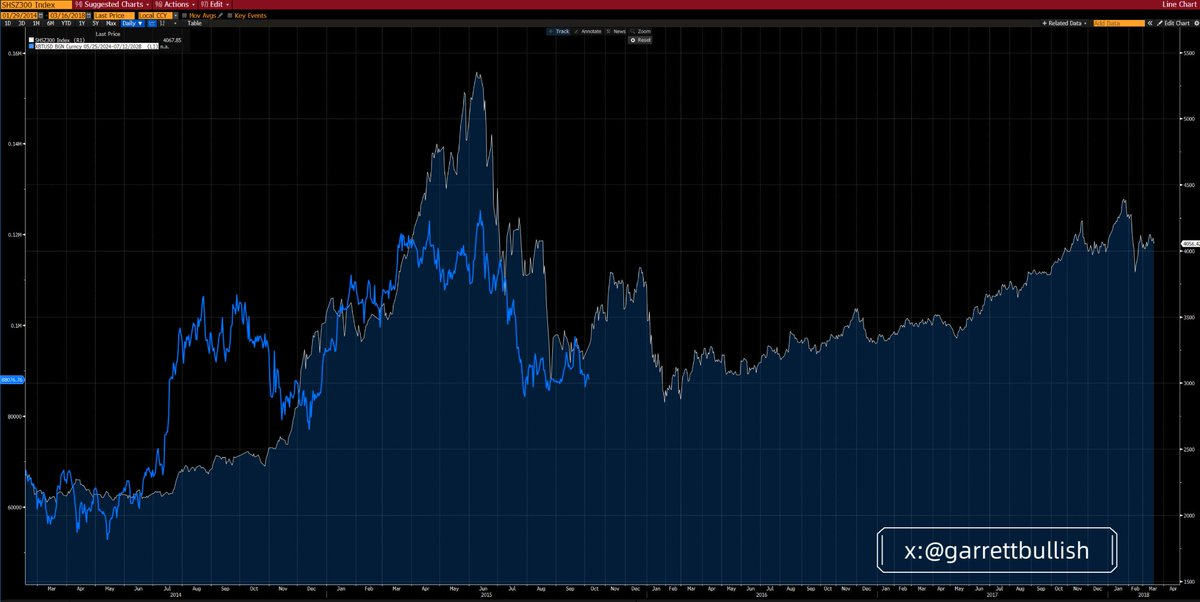

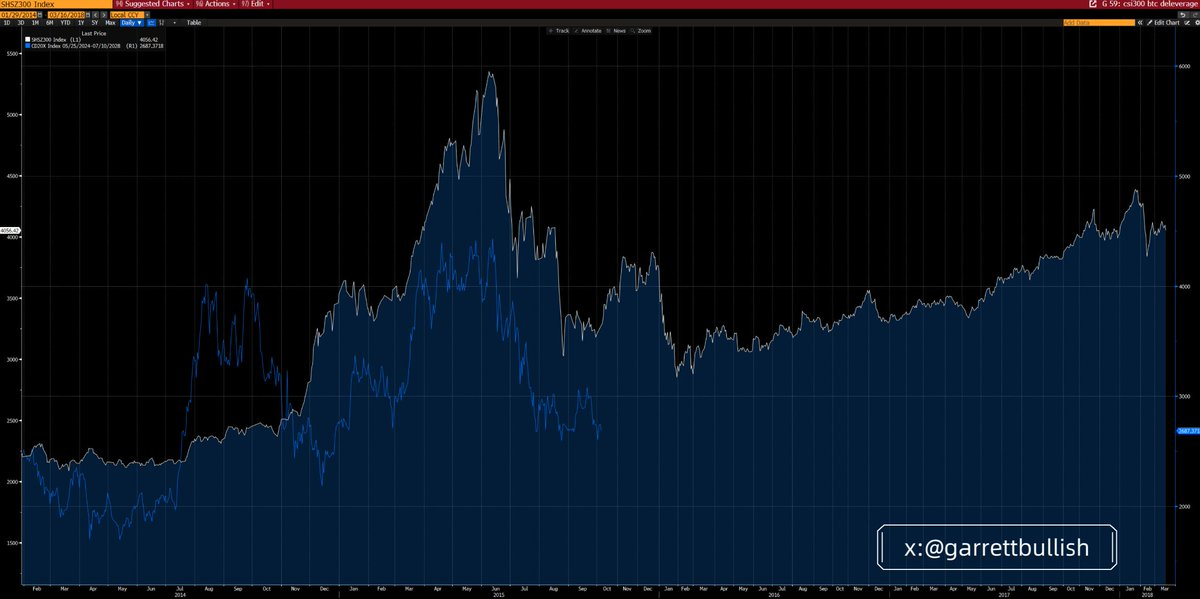

當前加密市場與 2015 年中國 A 股市場槓桿化及去槓桿化後的環境高度相似。

2015 年 6 月,槓桿驅動的牛市停滯,估值泡沫破裂,市場進入 A–B–C 結構下跌,符合艾略特波浪理論。C 浪見底後,價格橫盤數月,隨後展開多年牛市。

那一輪牛市由藍籌低估值、宏觀政策改善及貨幣環境寬鬆共同推動。

BTC 與 CD20 指數高度複製了上述槓桿與去槓桿的節奏與結構。

底層邏輯高度相似:兩者均有高槓桿、極端波動、估值泡沫與羊群效應驅動的高點、反覆去槓桿、持續下行、波動率下降,以及遠期升水 (contango) 等特徵。

目前,這一升水現象體現在 DAT 相關股票(如 MSTR、BMNR)價格相對其 mNAV 的折價。

同時,宏觀環境正在改善。監管明朗化透過 Clarity Act 等措施持續推進。SEC 與 CFTC 正積極推動鏈上美股交易。

貨幣環境因降息、縮表結束、回購流動性注入,以及外界對下任美聯儲主席更偏鴿派的預期而持續寬鬆。

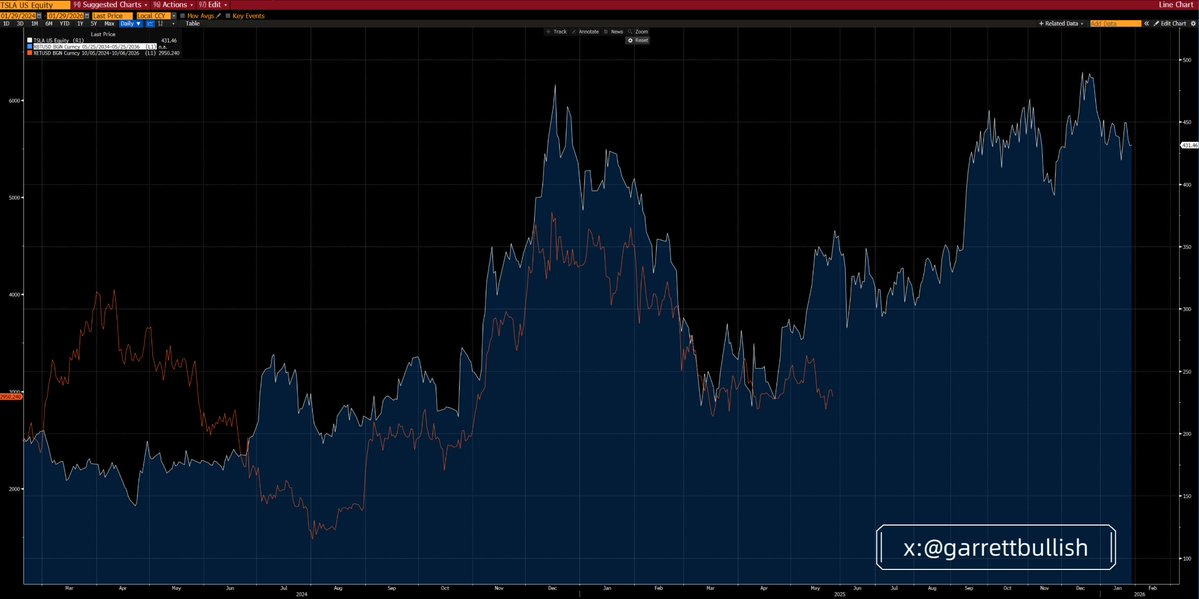

ETH 與特斯拉:有益的類比

ETH 近期的價格走勢與 2024 年特斯拉表現高度相似。

特斯拉先出現頭肩底形態,隨後上漲、盤整、再度上攻,經過長期築頂後大幅下跌,接著進入長期橫盤。

2025 年 5 月,特斯拉最終突破向上,展開新一輪牛市,驅動因素包括中國市場銷量成長、川普勝選機率提升,以及政治網路變現。

ETH 目前無論技術面或基本面,皆與當時特斯拉高度相似。

底層邏輯亦具可比性:兩者兼具科技敘事與「梗」屬性,均吸引高槓桿、經歷極端波動,牛市高點由估值泡沫及羊群效應驅動,隨後反覆去槓桿。

隨著時間推移,波動率下降,基本面與宏觀環境持續改善。

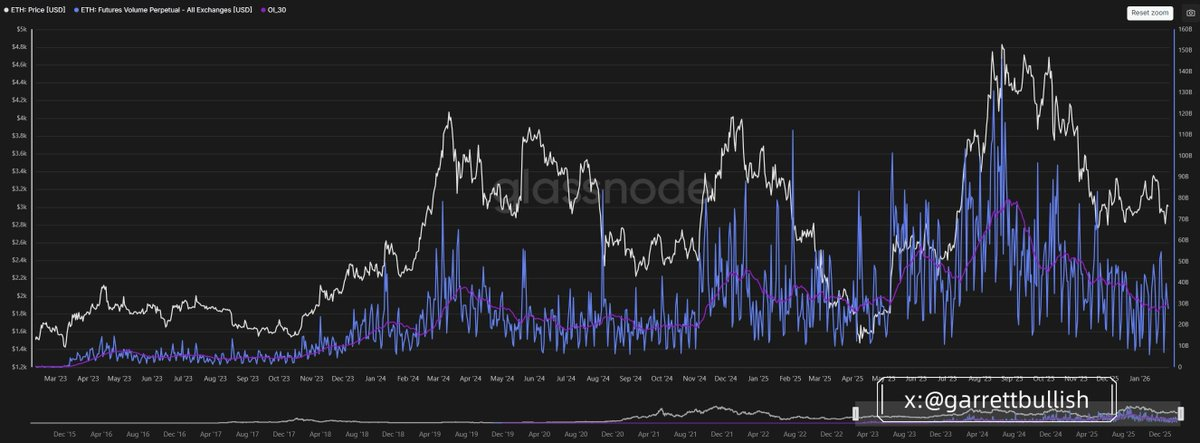

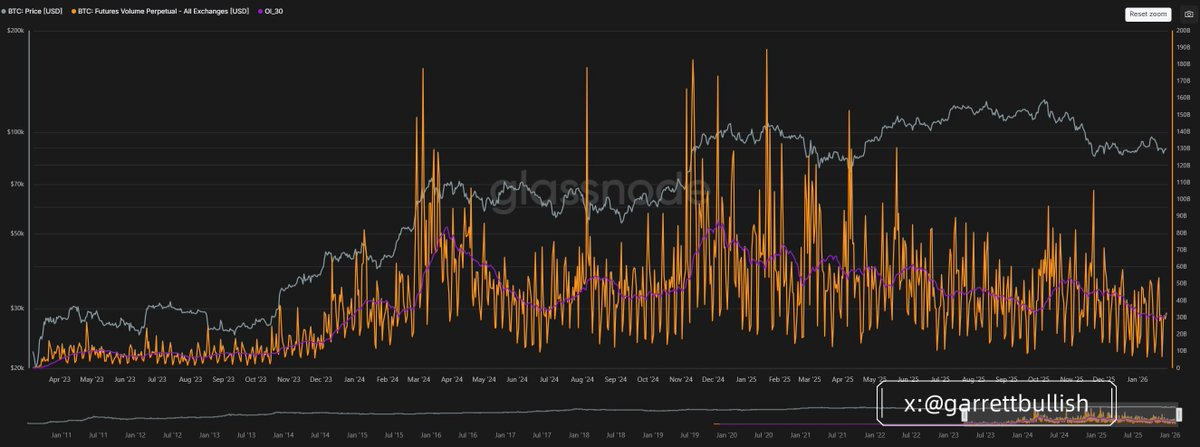

觀察期貨交易量,BTC 和 ETH 活躍度已接近歷史低點,顯示去槓桿化已趨近尾聲。

BTC 和 ETH 是「風險資產」嗎?

近期出現一種奇特說法,認為 BTC 和 ETH 僅是風險資產,並以此解釋其未能同步上漲美股、A 股、貴金屬或基本金屬。

風險資產定義為高波動、高貝塔。從行為金融與量化角度來看,美股、A 股、基本金屬、BTC 和 ETH 均屬於風險資產,且通常受惠於風險偏好環境。

然而,BTC 和 ETH 還具備其他特性。由於 DeFi 與鏈上結算屬性,在地緣政治緊張時期亦展現類似貴金屬的避險功能。

僅將 BTC 和 ETH 歸類為風險資產,並認為它們無法受惠於宏觀擴張,是對負面因素的選擇性強調。

例如因格陵蘭引發的歐美新關稅戰、加美關稅戰,或美伊爆發軍事衝突等,屬於「選擇性摘櫻桃」與雙重標準。

理論上,若這些風險屬於系統性,所有風險資產都應下跌,僅基本金屬或因戰爭需求可能例外。事實上,這些風險並無明顯升級的基礎。

AI 與高科技需求依舊強勁,且幾乎未受地緣政治噪音影響,尤其在中美等主要經濟體。因此,股市並未明顯反映這些風險。

這些擔憂大多已被淡化或證偽。問題在於:為何 BTC 和 ETH 對負面敘事極度敏感,卻對正面催化或負面消除反應遲緩?

真正的原因

我們認為,根本原因在於加密市場本身。

市場正處於去槓桿化週期尾聲,參與者緊繃且對下行風險高度敏感。

加密市場仍以散戶為主,專業機構參與有限。ETF 資金流主要反映被動情緒跟隨,而非主動配置。

同樣,大多數 DAT 也是被動建倉,無論是直接或透過第三方被動基金經理,通常採用 VWAP 或 TWAP 等非激進演算法委託,以減少日內波動。

這與投機資金形成鮮明對比,後者主要目的是製造日內波動(目前多為下行),以操控價格走勢。

散戶常用 10–20 倍槓桿,這讓交易所、做市商或投機資金可利用市場微觀結構創造機會,而非容忍中長期波動。

我們常見,在流動性稀薄、亞洲或美國投資者休息時段(如亞洲時間 00:00–8:00)出現集中拋售,觸發爆倉、追加保證金及被動平倉。

在未有新增資金流入或 FOMO 情緒回歸前,存量資金難以對抗此類市場行為。

風險資產定義

風險資產指具有一定風險的金融工具,包括股票、商品、高收益債券、房地產及貨幣。

風險資產泛指任何非無風險的金融證券或工具。這類資產特徵為價格波動性高、價值易變動。

常見風險資產包括:

- 股票:公司股份,價格受市場與公司業績影響波動較大。

- 商品:如石油、黃金、農產品等實物商品,價格受供需關係影響。

- 高收益債券:信用評級較低、違約風險較高的債券,利率較高。

- 房地產:受市場趨勢與經濟環境影響,價格波動較大。

- 貨幣:外匯市場,貨幣價值因地緣政治、經濟指標等快速變動。

風險資產特徵

- 波動性:風險資產價格波動大,投資者面臨盈虧雙重可能。

- 投資回報:一般風險越高,潛在回報越大,但損失機率也更高。

- 市場敏感度:風險資產價值受利率、經濟環境及投資者情緒等多重因素影響。

免責聲明:

- 本文轉載自[GarrettBullish]。所有版權歸原作者[GarrettBullish]所有。如對轉載有異議,請聯絡Gate Learn團隊,我們會儘速處理。

- 責任聲明:文中觀點僅代表作者本人,不構成任何投資建議。

- 本文其他語種譯文由 Gate Learn 團隊翻譯。除特殊說明外,禁止複製、分發或剽竊譯文內容。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

什麼是隱私智能合約?Aztec 如何實現可編程隱私