自從 BTC 和 ETH 的現貨 ETF 通過後,每日 ETF 資金流入與流出已成為許多交易員盤中關注的核心指標。

邏輯非常直觀:淨流入代表機構買進、偏多;淨流出則代表機構賣出、偏空。

但問題在於,我們每天看到的 ETF 數據其實都是前一天的結果。

數據公布時,價格往往已經提前反映。

那麼,有沒有什麼方法能夠預先判斷今天 ETF 會是淨流入還是淨流出呢?

有,答案就是 ETF 溢價率。

要驗證這個規律並不困難,回顧即將過去的 2026 年 1 月就是最佳樣本。

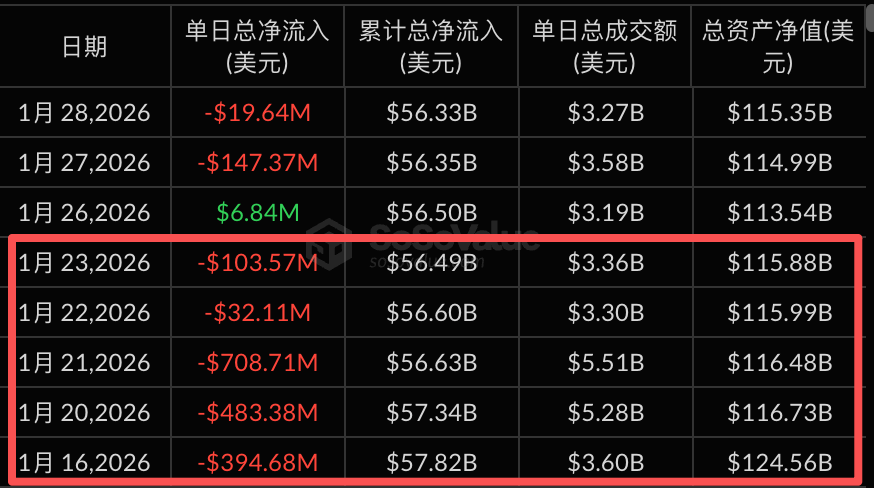

截至 1 月 28 日,美股總計 18 個交易日。

根據統計,Coinbase 上的溢價指數僅有 2 天維持正值,其餘 16 天皆處於負溢價狀態。

對應 ETF 資金流向,這 16 天中有 11 天最終呈現淨流出。

特別是 1 月 16 日至 23 日,負溢價率連續跌破 -0.15%,與此同時 ETF 市場單週淨流出超過 13 億美元,BTC 價格也從高點 9.7 萬美元下跌至約 8.8 萬美元。

資料來源:sosovalue

讓我們把視野拉得更長遠一些。

從 2025 年 7 月 1 日至 2026 年 1 月 28 日,共計 146 個交易日。

·負溢價率出現 48 天,對應淨流出 39 天,準確率 81%。

·正溢價率出現 98 天,對應淨流入 82 天,準確率 84%。

這就是溢價率的價值所在,讓你能比他人更早掌握資金流向。

什麼是溢價率

談了這麼多溢價率,那究竟什麼是溢價率?

舉個例子來說明。

BTC 就像菜市場裡的散裝蘋果,BTC 現貨 ETF 則如同超市裡包裝好的蘋果禮盒,每個禮盒裝有一顆蘋果。

一顆蘋果在菜市場賣 100 元,這就是淨值(NAV)。

蘋果禮盒在超市賣多少錢,則取決於供需關係。

買的人多,禮盒價格被推高至 102 元,這就是正溢價率,溢價率 +2%。

賣的人多,禮盒價格下跌至 98 元,這就是負溢價率,溢價率 -2%。

溢價率反映的是 ETF 市場價格相較於 BTC 真實價格的偏離程度。

正溢價代表市場情緒樂觀,大家搶著買進。

負溢價則代表市場情緒悲觀,大家急於賣出。

溢價率正負與 ETF 流入流出的關聯

溢價率不僅是市場情緒的指標,更是驅動資金流動的關鍵因素。

其中的核心角色是 AP(授權參與者),你可以把他們想像成具備特殊資格的資金搬運工。

AP 的核心邏輯是無風險套利:他們能在一級市場申購或贖回 ETF 份額,也能在二級市場進行買賣。

只要市場出現價差,他們就會進行套利操作。

當出現正溢價率時,禮盒價格高於蘋果。AP 會在一級市場買進 BTC,組成 ETF 份額,然後在二級市場賣出賺取差價。此過程 BTC 被買進,資金淨流入。

相反,出現負溢價率時,禮盒價格低於蘋果。AP 會在二級市場買進 ETF,贖回為 BTC,再賣出 BTC 賺取價差。此過程 BTC 被賣出,資金淨流出。

因此,邏輯鏈條為:

溢價率出現→AP 啟動套利→產生申購或贖回→形成淨流入或淨流出。

而我們每天看到的 ETF 資金流向數據,是結算後隔日才會公布。

溢價率是即時的,資金流向數據則有延遲。

這就是為什麼溢價率能讓你比市場更早掌握動態。

如何應用溢價率

現在我們已經了解溢價率與 ETF 淨流入流出的關係,那麼該如何將其應用於個人的交易策略?

首先,溢價率並非單一判斷依據。

它能指出資金方向,但無法告訴你變化幅度及持續性。

建議可搭配以下幾個面向綜合觀察。

1. 溢價率的連續性比單日數值更關鍵

單日出現負溢價率,可能只是短期波動。

但若連續多日出現負溢價率,極有可能伴隨連續淨流出,須特別留意。

回顧今年 1 月 16 日至 23 日這五個交易日的連續負溢價率,對應五天皆為淨流出,BTC 跌幅近 10%。

2. 關注溢價率極端值

一般而言,溢價率在 ±0.5% 以內波動屬於常態。

一旦突破 ±1%,代表市場情緒明顯偏離,AP 套利動能增強,資金流動加速。

3. 結合價格區間判斷

高檔區出現持續負溢價率,可能是資金撤離的早期訊號。

低檔區出現持續正溢價率,則可能代表抄底資金進場。

溢價率本身不構成買賣依據,但可協助你驗證當下趨勢,或提前發現趨勢轉折點。

結語

最後補充幾點提醒。

任何指標都不是萬靈丹,溢價率的有效性建基於 AP 套利機制正常運作。

在極端行情下,例如 10.11 暴跌,市場流動性枯竭,套利機制可能失靈,溢價率與資金流向的關聯性會下降。

此外,溢價率只是觀察 ETF 資金動態的其中一個面向。

對於成熟投資人來說,溢價率只是拼圖中的一塊。

建議搭配以下指標進行多維度交叉驗證:

- ETF 持倉量變化:持倉量上升代表機構持續累積,下降則是減碼。比溢價率更直接,但數據更新較慢。

- 期貨基差與資金費率:基差為正且資金費率持續走高,代表多頭情緒過熱,市場可能過度樂觀;反之則偏空。

- 期權市場的 Put/Call 比率:Put 為看跌期權,Call 為看漲期權。比率上升代表避險情緒升溫,下降則顯示樂觀情緒主導。

- 鏈上大額轉帳與交易所淨流入:大量 BTC 匯入交易所,通常代表賣壓即將增加;大量匯出則代表有人囤幣。

舉例來說:

當你觀察到:溢價率連續為負、ETF 持倉量下降,且交易所淨流入上升。

三個訊號指向同一方向:資金撤離、賣壓累積。

此時至少應該提高警覺、控制部位,而非盲目抄底。

單一指標難窺全貌,多維交叉驗證才能提升判斷勝率。

在這個市場,觀察面向愈多,資訊落差愈小,但時間差永遠存在。

誰能最早掌握資金流向,誰就多一分主動權。

聲明:

- 本文轉載自 [[TechFlow(https://www.techflowpost.com/zh-CN/article/30175)],著作權歸原作者所有],著作權歸原作者所有) [傘],如對轉載有疑慮,請聯繫 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所述觀點及意見僅代表作者個人立場,並不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未經 Gate 許可,不得複製、傳播或抄襲翻譯內容。

分享

相關文章

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

如何使用 Raydium?新手交易與流動性參與指南

Jito 與 Marinade:Solana 流動性質押協議全面比較

Raydium 有哪些核心功能?交易與流動性產品解析

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異