川普最新政策動向:信用卡利率上限 10% 的提出背景

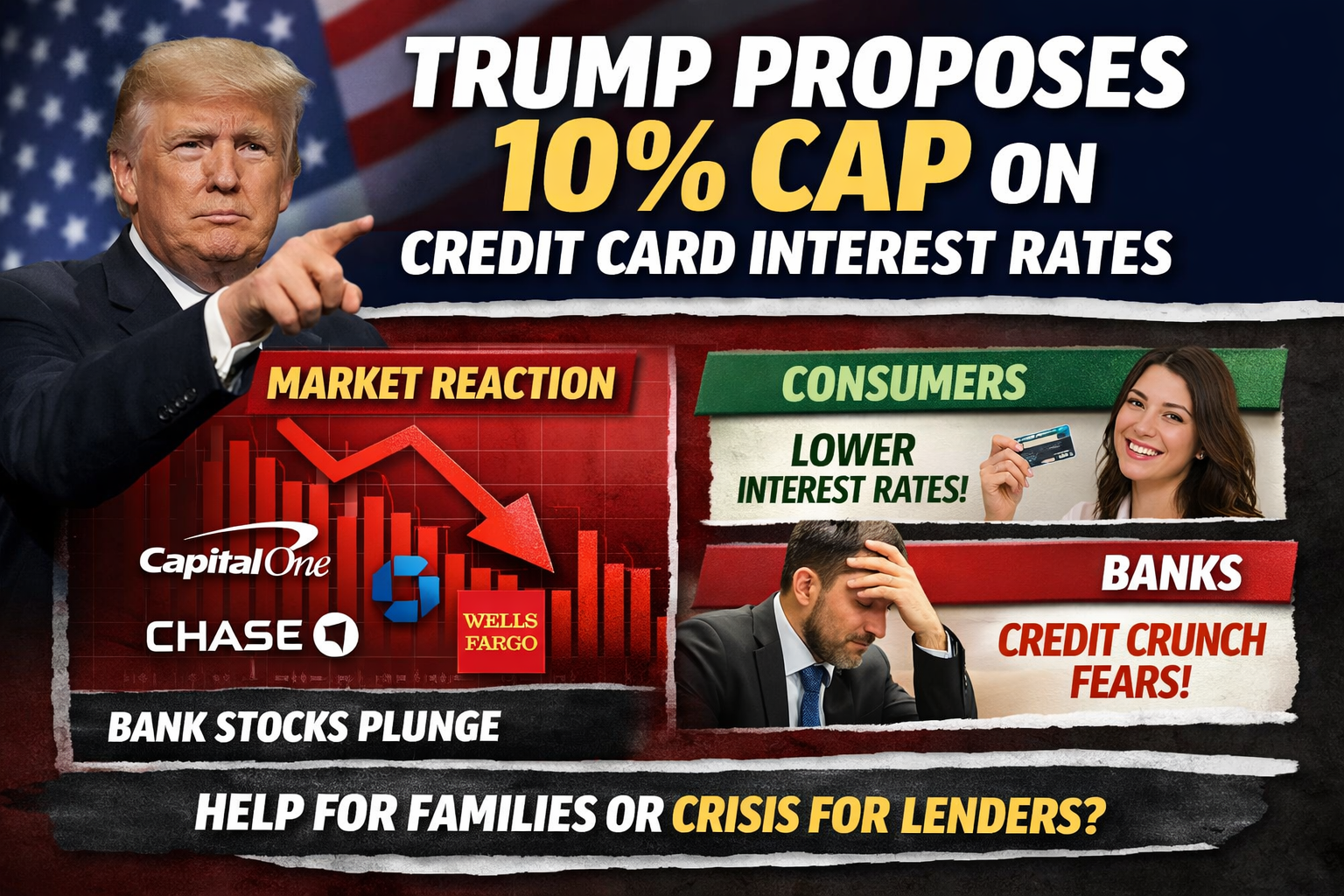

美國總統 Donald Trump 近期於社群媒體及公開談話中重申,若於 2026年1月20日就職,將推動為期一年的臨時政策:將美國信用卡年利率上限訂為 10%。川普指出,目前信用卡利率長期維持在 20%–30% 甚至更高,已對一般消費者造成不公平負擔,並表示若信用卡公司未遵守,該行為將被視為「違法」。

此主張是在通膨壓力尚未完全消退、家庭債務成本攀升的宏觀背景下提出,旨在減緩高利率債務對民眾現金流的壓力,同時呼應其 2024 年競選承諾,強化「降低生活成本」的政策主軸。

政策影響:銀行股與信用卡產業的即時反應

政策表態一出,金融市場立即反應。信用卡業務占比高的金融機構股價普遍承壓,包括 Capital One、Synchrony Financial 等明顯下跌;同時,摩根大通、花旗集團等大型銀行也出現顯著回檔。

投資人關切的核心在於:

- 信貸利差遭強制壓縮,信用卡業務高獲利模式面臨挑戰;

- 銀行整體獲利結構可能受衝擊,尤其是仰賴消費金融的機構;

- 金融板塊估值承壓,短期波動性上升。

由於信用卡高利率長期為銀行重要獲利來源,若大幅下調,獲利能力及資本配置策略都將面臨再平衡。

不同立場:消費者支持與金融機構反對

從消費者角度來看,此政策獲得部分族群支持。對背負高息信用卡債務的家庭而言,利率上限被視為直接且可感受的減負措施。

但金融機構與產業組織則明確表達反對,主要理由包括:

- 信貸供給可能收緊:低利率上限降低風險補償,信用紀錄較弱的借款人可能被排除在外;

- 替代成本轉嫁:銀行可能透過提高年費、減少現金回饋與積分、收緊發卡標準來彌補收益;

- 影子信貸風險:部分消費者可能被迫轉向費用更高、監管較弱的替代性信貸管道。

消費者銀行協會等機構指出,雖然目標是提升負擔能力,但過低的強制利率上限,可能產生與初衷相反的結果。

法律與制度約束:實施難度依然巨大

從制度層面來看,總統無法單方面以行政命令設立全國性利率上限。此類措施通常須經 美國國會立法 才具法律效力。

雖然國會曾有限制信用卡利率的相關提案,但:

- 立法過程冗長且充滿政治分歧;

- 金融產業遊說力量強大;

- 對經濟與信貸體系的潛在副作用仍存在重大爭議。

因此,短期內該政策真正落實的可能性,市場普遍認為有限。

市場前景與總結

整體而言,信用卡利率上限 10% 更像是一項具強烈政治信號意義的政策主張。其短期效應主要反映在市場情緒及股價波動,而非制度層面的即時改變。

- 對投資人而言,應著重關注後續立法動向、銀行財報及信貸數據變化;

- 對消費者而言,理解潛在影響,有助於在利率、年費及信用可得性間做出更理性的選擇。

若未來該政策真的推動,美國信用卡及消費金融產業可能迎來一次結構性調整,其影響範圍將遠超利率本身。

作者: Max

免責聲明

* 投資有風險,入市須謹慎。本文不作為 Gate 提供的投資理財建議或其他任何類型的建議。

* 在未提及 Gate 的情況下,複製、傳播或抄襲本文將違反《版權法》,Gate 有權追究其法律責任。

分享

Sign Up

相關文章

新手

如何使用 Raydium?新手交易與流動性參與指南

Raydium 是基於 Solana 區塊鏈的去中心化交易平台(DEX),提供高效率的 Swap、流動性供應與 Farming 功能。本文將深入解析 Raydium 的操作方法、交易流程,以及新手在使用時需留意的重點。

2026-03-25 07:26:20

新手

Raydium 有哪些核心功能?交易與流動性產品解析

Raydium 是 Solana 生態系領先的去中心化交易協議,結合 AMM 與訂單簿架構,提供高速 Swap、流動性挖礦、Launch 以及 Farming 獎勵等多元化 DeFi 功能。本文將深入解析其核心機制與主要應用場景。

2026-03-25 07:27:36

新手

Jito 與 Marinade:Solana 流動性質押協議全面比較

Jito 與 Marinade 是 Solana 區塊鏈上兩大主流流動性質押協議。Jito 利用 MEV(最大可提取價值)提升收益,適合追求高回報的用戶;Marinade 則提供更穩定且去中心化的質押方案,更適合風險偏好較低的用戶。兩者的主要差異在於收益來源與風險結構。

2026-04-03 14:06:17

新手

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

MORPHO 是 Morpho 協議的原生代幣,主要用於治理及生態系統激勵。藉由代幣分配與激勵機制的設計,Morpho 將用戶行為、協議發展與治理權利緊密結合,進而在去中心化借貸體系中建立長期價值邏輯。

2026-04-03 13:14:03

新手

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

Morpho 與 Aave 的主要差異在於借貸機制:Aave 採用流動性池模型,而 Morpho 則在此基礎上引入點對點(P2P)撮合機制,使其能於相同市場中實現更優化的利率匹配。Aave 作為原生借貸協議,提供基礎流動性與穩定利率;而 Morpho 則屬於優化層,透過縮小存貸利差以提升資本效率。因此,兩者的本質區分在於「基礎設施」與「效率優化工具」。

2026-04-03 13:10:03

新手

JTO 代幣經濟學深入解析:分配結構、用途及長期價值

JTO 是 Jito Network 的原生治理代幣,作為 Solana 生態中 MEV 基礎設施的核心,JTO 不僅具備治理權限,還通過協議效益和生態激勵機制,將驗證者、質押者與搜尋者的利益緊密綁定。該代幣總供應量為 10 億枚,設計目標在於兼顧短期激勵與長期成長的平衡。

2026-04-03 14:07:38