摘要

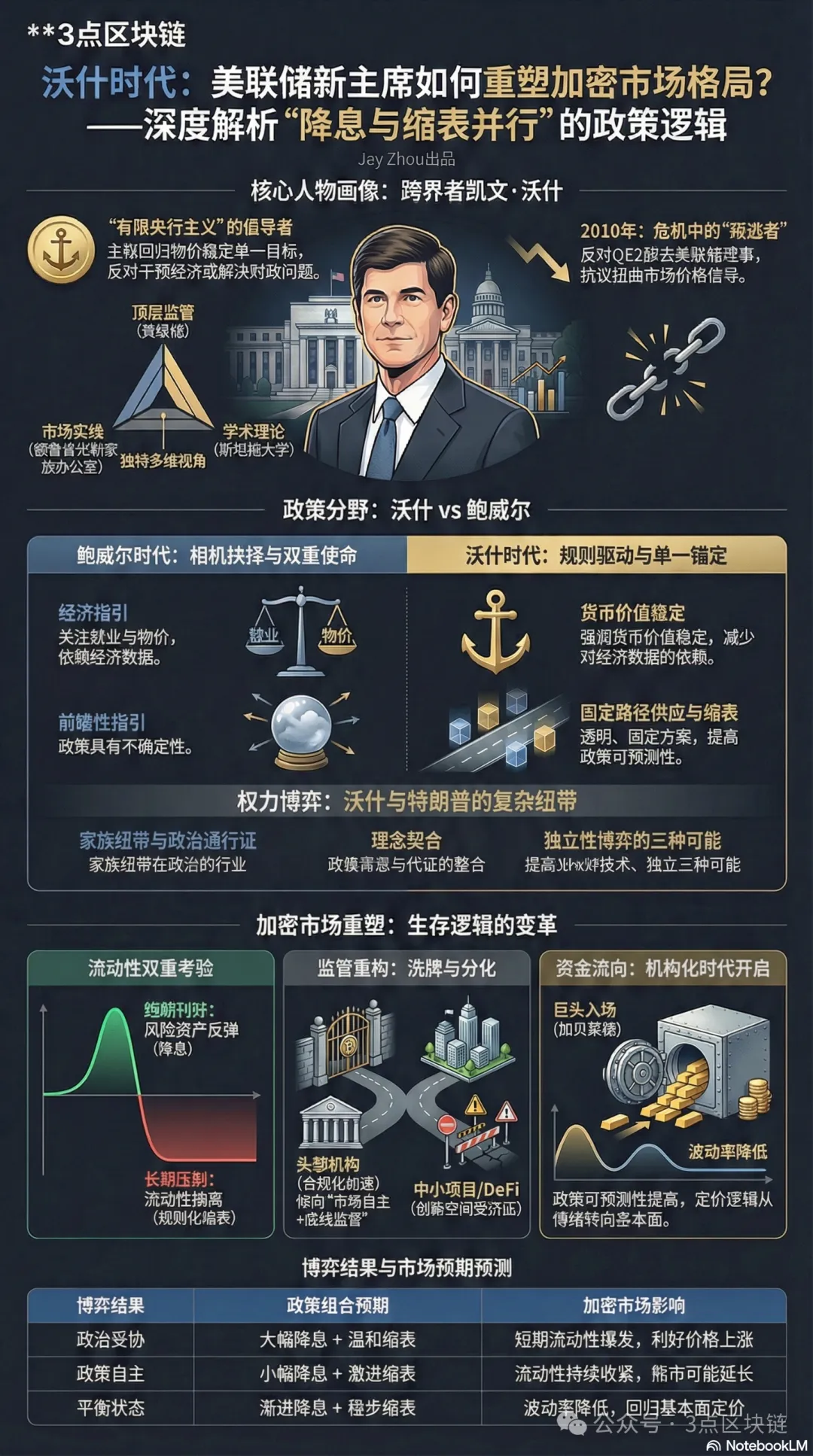

2026年1月30日,川普正式提名前美國聯準會理事凱文·沃什(Kevin Warsh)出任聯準會主席,這項任命不僅代表美國貨幣政策將迎來重大轉折,也將對高度仰賴全球流動性的加密市場帶來深遠影響。沃什主張「降息與縮表並行」的獨特政策路線,與鮑威爾時期的貨幣政策邏輯大相逕庭。在加密市場正處於2026年熊市、比特幣年內創新低的情勢下,這位橫跨學術、監管與投資領域的「跨界者」,將成為攪動加密市場格局的關鍵變數。

本文將從沃什的經歷與政策核心出發,對比其與鮑威爾貨幣政策的差異,深入剖析沃什與川普的複雜關係及其對加密市場的影響,揭示這場貨幣政策變革背後的加密市場生存邏輯。

一、凱文·沃什的經歷底蘊:從危機見證者到政策批判者

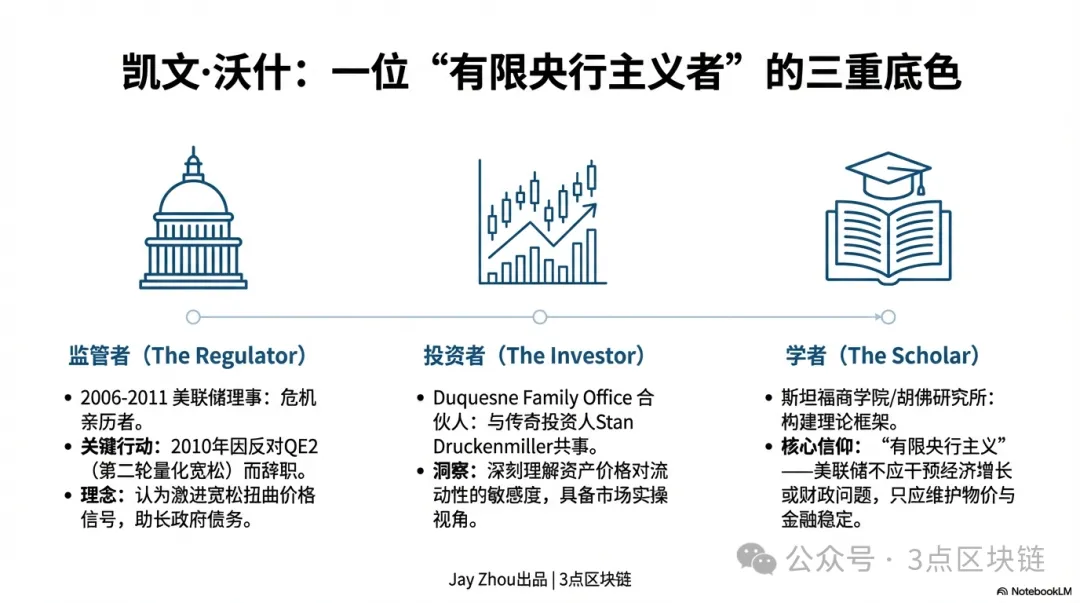

凱文·沃什的職涯始終橫跨公共政策與私部門市場的交會點,這樣的經歷形塑了他對貨幣政策的批判視角與務實風格。要理解沃什的政策主張,必須從他同時具備監管、學術與投資三重身份切入。

1.1 危機中的聯準會理事:對量化寬鬆的「叛逃者」

2006-2011年,沃什於聯準會理事任內經歷全球金融危機全程。這段期間,聯準會由傳統利率調控轉向大規模資產購買計畫(QE),資產負債表從9,000億美元膨脹至2.9兆美元。作為聯準會與市場的聯絡人,沃什深度參與危機應對政策的制定,但同時也是最早對量化寬鬆提出反對的核心成員之一。

2010年,當聯準會醞釀第二輪量化寬鬆(QE2)時,沃什公開表達反對意見。他認為,經濟已現復甦跡象時,繼續擴大資產購買將令聯準會捲入財政政策的政治旋渦,並扭曲市場價格訊號。QE2正式推出後,沃什選擇辭職以示抗議,這一「叛逃」行為成為其職涯標誌性事件。這段經歷讓沃什形成「有限央行主義」的核心理念:聯準會的主要職責在於維護物價與金融穩定,而非透過資產負債表操作干預經濟或解決財政問題。他尖銳批評過去15年聯準會的激進政策,認為長期量化寬鬆催生「貨幣主導」時代——人為壓低利率不僅推高資產泡沫,更助長美國政府債務累積。截至2026年,美國聯邦政府債務已突破38兆美元,淨利息支出逼近國防預算,這正是沃什所警告的政策後果。

1.2 跨界者的多元視角:從家族辦公室到史丹佛講堂

離開聯準會後,沃什職涯進入「跨界期」。他加入傳奇投資人斯坦·德魯肯米勒的家族辦公室 Duquesne,擔任合夥人,深度參與全球宏觀投資決策;同時也以胡佛研究所傑出訪問學者、史丹佛商學院講師等身分,建立理論與實務結合的政策分析框架。

這種橫跨監管機構、投資機構與學術界的經歷,使沃什的政策主張兼具「頂層設計」與「市場實務」雙重特質。從監管者角度,他深知聯準會政策對金融市場的外溢效應;從投資者角度,他體會資產價格對流動性變化的敏感;從學者角度,他能跳脫短期政策週期,審視貨幣政策的長期邏輯。更值得關注的是,沃什的私人關係網為其任命增添政治色彩——其岳父為雅詩蘭黛集團掌門人、川普密友羅納德·勞德。這層關係令市場擔憂沃什恐難抵抗川普的政治壓力,尤其後者對「大幅降息」的明確訴求。但從沃什職涯軌跡來看,他始終以「政策獨立性」為標誌,這種「政治關聯」與「政策自主」的拉鋸,將成為其主掌聯準會後的核心看點。

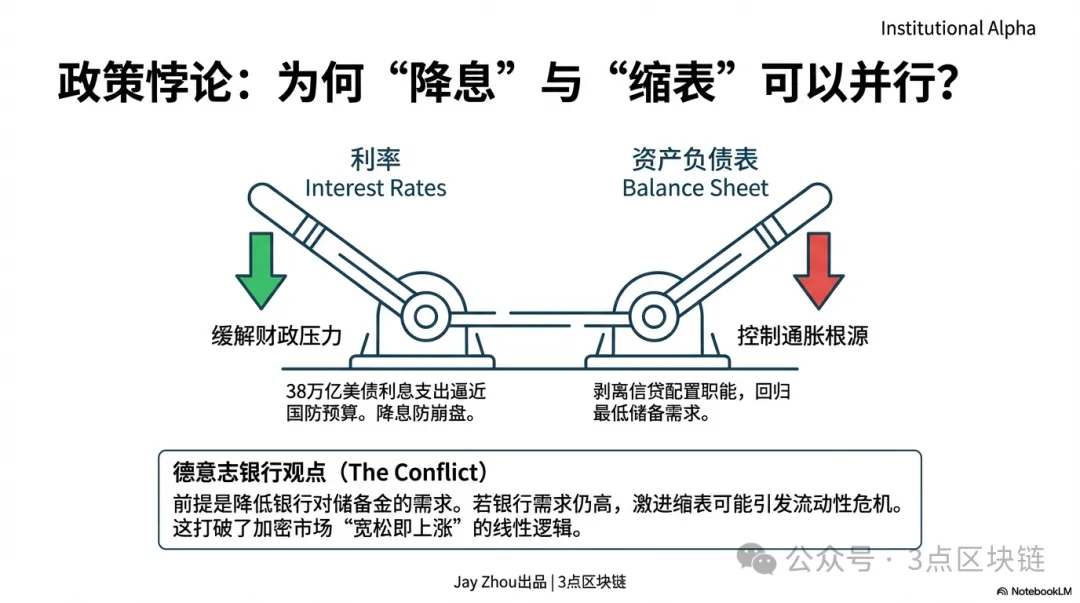

1.3 政策主張的核心:降息與縮表並行的「悖論式」調控

德意志銀行 Matthew Luzzetti 團隊的研究報告,精確總結了沃什的政策框架:「降息與縮表並行」。這種政策組合看似矛盾,卻直指聯準會當前面臨的核心困境——既要緩解高利率對政府債務的壓力,又要避免流動性泛濫引發通膨反彈。

沃什的政策邏輯可分為三個層次:

- 降息的底層邏輯:在經濟成長放緩、債務壓力高漲下,適度降低政策利率,減輕政府利息支出負擔,緩解企業融資壓力。但沃什明確反對「無底線降息」,曾表態不支持2025年9月聯準會降息50個基點的決定,認為過度寬鬆將反噬通膨治理成效。

- 縮表的核心目標:透過縮減資產負債表,剝除聯準會於金融危機後承擔的「信貸配置」角色,回歸傳統貨幣政策框架。沃什認為,聯準會資產負債表應維持在「滿足銀行體系準備金需求」的最低水準,而非成為影響市場流動性的「主力玩家」。

- 政策實施前提:降息與縮表並行的關鍵,在於透過監管改革降低銀行準備金需求。只有當銀行無需持有大量超額準備金時,縮表才不會引發市場流動性危機。但德銀報告指出,這一前提短期內可行性存疑——聯準會近期重啟了準備金管理購買計畫,銀行體系對準備金需求仍處高檔。

這種「悖論式」調控,與加密市場熟悉的「寬鬆即上漲、緊縮即下跌」線性邏輯完全不同,也讓加密市場未來走勢更添不確定性。

二、沃什與川普:從「舊識」到「盟友」的複雜關係網絡

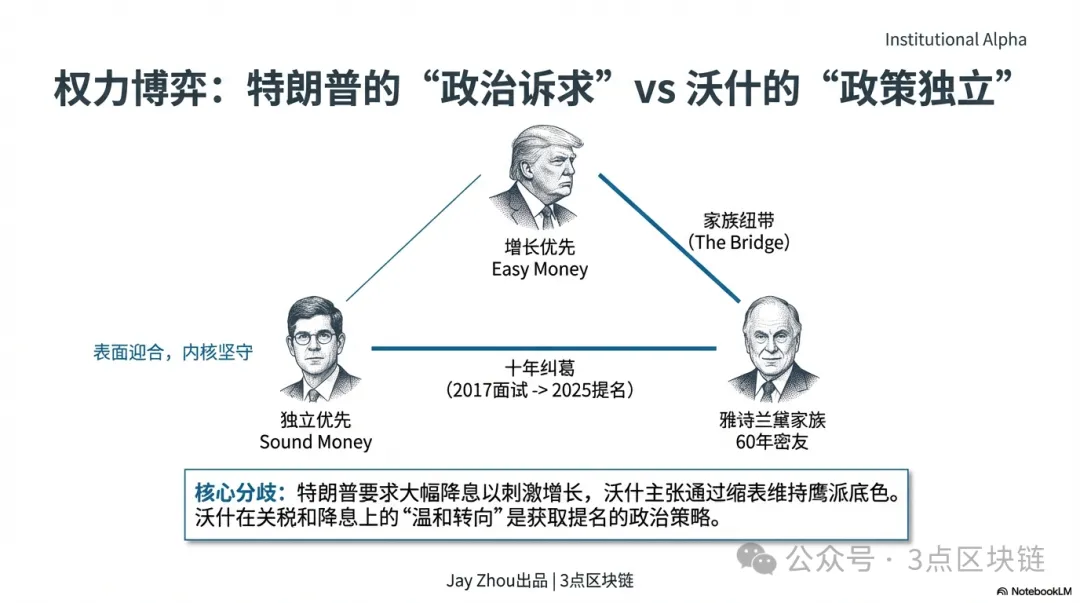

凱文·沃什與唐納·川普的關係,是理解其聯準會主席任命關鍵,也是預判其政策走向的核心變數。兩人關聯橫跨近十年,兼具「政治與私人」雙重紐帶,交織家族人脈、政策理念與權力博弈。

2.1 家族紐帶:雅詩蘭黛家族的「政治橋樑」

沃什與川普最直接的關聯,來自婚姻——沃什的妻子簡·蘭黛是雅詩蘭黛集團繼承人,岳父羅納德·勞德則是川普相識60年的密友與核心政治盟友。勞德與川普友誼始於紐約軍校時期,兩人既是同窗,也是長期商業夥伴與政治支持者。勞德是川普2016、2024年總統選舉的重要金主,也是最早向川普提出「收購格陵蘭島」想法的人,這一引發爭議的提議後來成為川普第一任期標誌性事件之一。川普傳記作家提姆·奧布萊恩曾直言:「對川普而言,任何人只要與權勢或名人有關聯,都極為重要。」勞德家族背景,無疑為沃什在川普決策圈提供「政治通行證」。這種家族紐帶的信任基礎,是沃什相較其他候選人的獨特優勢。在川普政治邏輯中,「熟人推薦」與「家族關聯」往往比專業資歷更能決定任命結果。2025年12月,川普接受《華爾街日報》專訪時明確將沃什列為聯準會主席「頭號候選人」,這背後勞德的影響力不可忽視。

2.2 十年博弈:從「面試落選」到「欽點提名」

沃什與川普的政策互動,可追溯至2017年川普首任總統任期。當時川普選擇聯準會主席時,曾親自「面試」沃什,但最後選擇時任理事鮑威爾。這個決定後來成為川普的「遺憾」——2020年,川普在私人場合對沃什坦言:「凱文,我當時真的該用你才對。你既然想要那份工作,為什麼當時不更強勢一點?」2025年川普重返白宮後,兩人互動更加頻繁。沃什不僅為川普過渡團隊提供經濟政策建議,也被視為財政部長潛在人選。更關鍵的是,沃什在政策立場上的「溫和轉向」,使他與川普的核心訴求逐步契合。儘管沃什聯準會任內以「鷹派」著稱,但近年公開支持川普關稅政策,並開始呼籲聯準會加快降息步伐,這種立場調整被市場解讀為「爭取聯準會主席職位的政治算計」。2026年1月29日,川普於白宮會見沃什後,決定將聯準會主席提名提前至30日上午宣布,這一急促的時間調整,顯示兩人關係的「親密」與「決策效率」。川普在 Truth Social 發文稱:「我認識凱文多年,他是真正的天才,必將載入史冊。」這種高度評價,與他對鮑威爾的持續批評形成鮮明對比。

2.3 理念契合:從「政策分歧」到「目標一致」

沃什與川普的關係,並非單純「政治依附」,而是建立在部分政策理念契合基礎上的「戰略同盟」。兩人核心共識體現在三個層面:

- 共同批判鮑威爾政策:川普長期批評鮑威爾「過度印鈔」導致通膨飆升,沃什則從學術角度指責鮑威爾時代聯準會「使命擴張」,過度關注就業、氣候等非核心議題,削弱貨幣政策獨立性。這種對「鮑威爾政策失敗」的共識,成為兩人合作起點。

- 共同訴求「降息」:川普自2025年初重返白宮以來,反覆公開施壓聯準會降息,認為高利率讓美國每年多付數千億美元債息,拖累經濟成長。沃什提出的「降息與縮表並行」架構,正好呼應川普的降息訴求,同時透過「縮表」維持自身「鷹派底色」,形成「政治正確」與「學術嚴謹」的平衡。

- 對「聯準會獨立性」的分歧:雖然沃什強調「聯準會獨立性是有價值的事業」,但他與川普都認為,聯準會應減少對經濟數據的依賴,放棄「前瞻性指引」這一被川普視為「毫無意義」的政策工具。這種對「政策簡化」的共同追求,讓兩人在貨幣政策操作層面找到契合點。

值得注意的是,沃什立場轉變並非完全「迎合」川普。瑞士百達財富管理美國高級經濟學家崔曉指出,沃什「最近非常想拿到聯準會主席這個位置」,因此在利率問題上轉向鴿派,但其核心政策——「有限央行主義」與「縮表優先」——始終未變。這種「表面迎合、內核堅守」策略,將是沃什平衡政治壓力與政策獨立性的關鍵。

2.4 權力平衡:「政治依附」與「政策自主」的拉鋸

沃什與川普的關係,本質上是「政治任命」與「央行獨立」的經典博弈。對加密市場而言,這場博弈的結果將直接主導聯準會政策走向,進而影響全球流動性格局。

從川普角度,提名沃什的核心目標是「掌控貨幣政策」。川普自2025年初以來,多次公開批評鮑威爾「行動遲緩」,認為高利率損害美國經濟與財政。他需要一位「既能降息、又能聽話」的聯準會主席,以實現「經濟成長優先」的政治目標。沃什的家族背景與立場轉向,使川普相信他能「掌控」這位新任聯準會主席。但從沃什職涯來看,他始終以「政策獨立性」為標誌。2010年因反對 QE2 而辭職,這一「以退抗爭」行為展現其對「央行獨立性」的堅持。德銀報告指出,市場將密切觀察沃什能否在川普壓力下維持政策自主,這將成為影響市場信心的關鍵。這場權力平衡博弈,可能出現三種結果:

對加密投資人而言,這場博弈的核心觀察指標包括:沃什上任後首場 FOMC 會議的政策聲明、縮表計畫細節,以及他於公開場合對川普政策的態度。這些訊號將直接主導加密市場短期走勢與長期格局。

三、鮑威爾與沃什:兩代聯準會主席的政策分野

要理解沃什政策對加密市場的影響,必須先釐清其與前任主席鮑威爾貨幣政策的分野。鮑威爾時期聯準會政策以「相機抉擇」為核心特徵,政策週期與加密市場牛熊轉換高度連動;而沃什政策框架更強調「規則導向」與「央行獨立性」,這種差異將重塑加密市場定價邏輯。

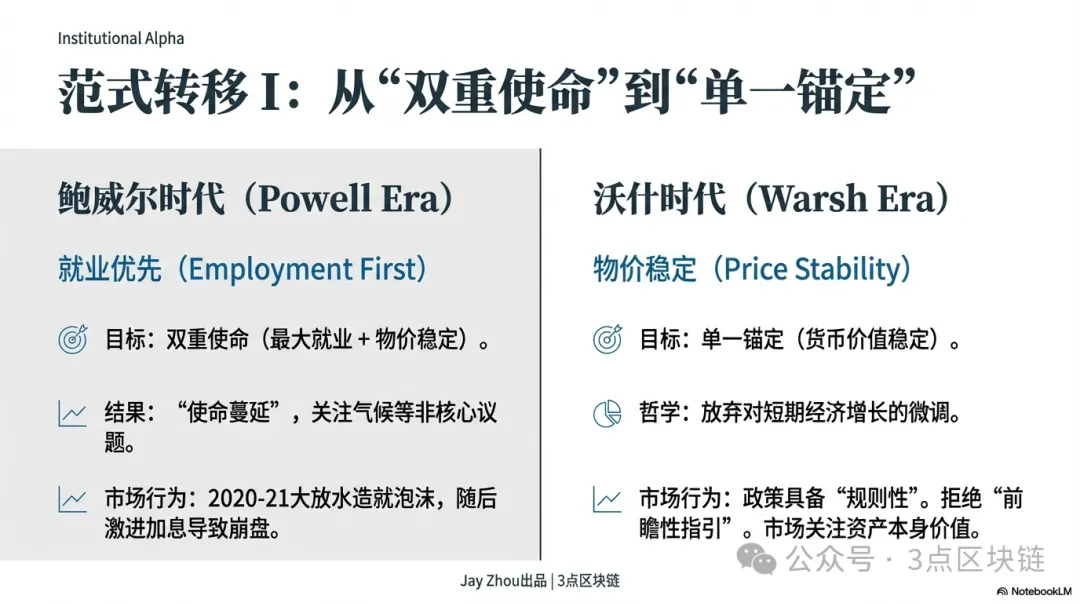

3.1 政策目標的差異:從「雙重使命」到「單一錨定」

鮑威爾掌舵聯準會八年,始終圍繞「最大就業」與「物價穩定」雙重使命展開政策操作。2020年新冠疫情爆發後,鮑威爾迅速將聯邦基金利率降至0-0.25%的零利率區間,並推出無限量量化寬鬆計畫,聯準會資產負債表18個月內擴張近4兆美元,達到9兆美元高峰。這種「就業優先」政策,為加密市場帶來史無前例的流動性盛宴。2020-2021年,比特幣價格從不到1萬美元飆升至6.9萬美元,以太幣從200美元漲至4,891美元,加密市場總市值突破3兆美元。當時,市場將聯準會寬鬆政策視為加密資產上漲的核心動力,比特幣被賦予「數位黃金」避險屬性,成為對抗通膨熱門標的。但隨著通膨率於2021年下半年飆升至40年新高,鮑威爾政策重心轉向「物價穩定」。2022年3月,聯準會啟動1980年代以來最激進升息循環,17個月內累計升息525個基點,同時展開縮表,每月縮減950億美元資產。政策轉向直接引發加密市場崩盤:2022年加密市場總市值蒸發1.45兆美元,比特幣跌至1.5萬美元,以太幣跌破900美元,三箭資本、FTX 等機構接連爆雷,加密市場進入漫長熊市。

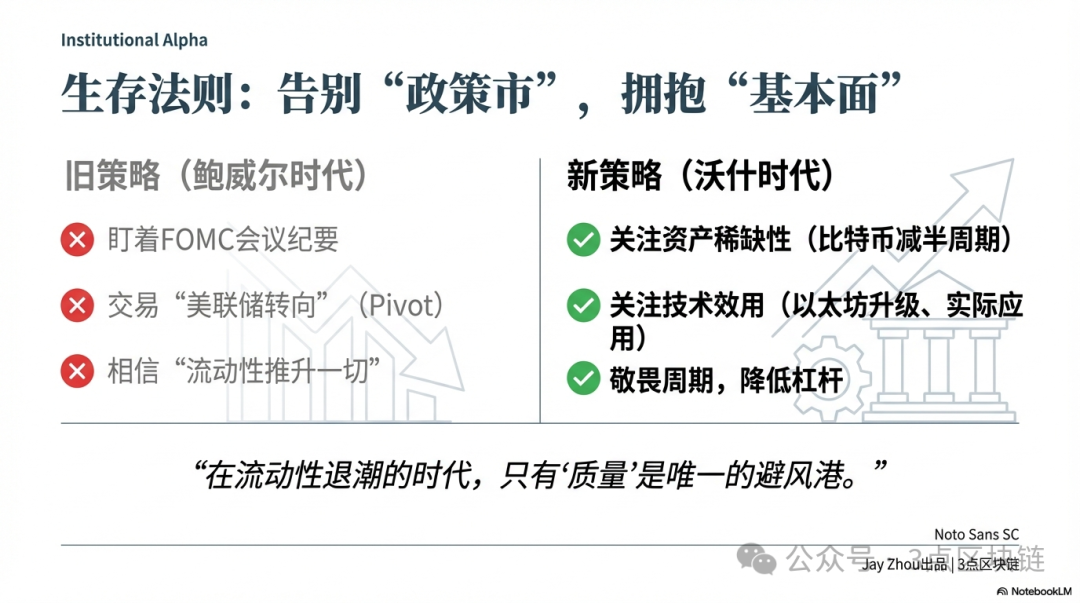

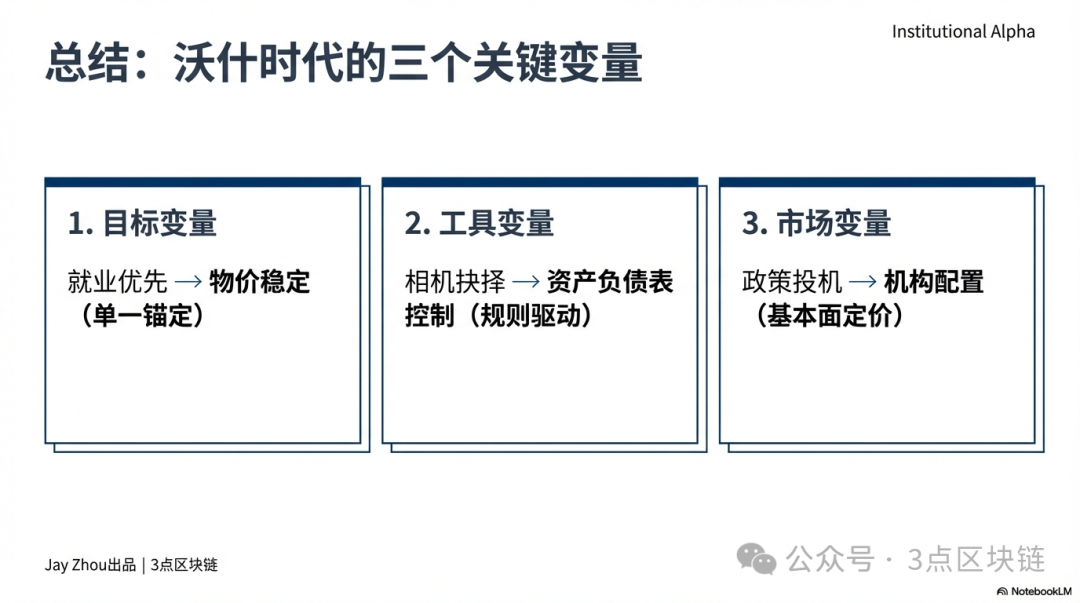

與鮑威爾不同,沃什的政策目標更接近「單一錨定」——將聯準會核心職責回歸至「維護貨幣價值穩定」。他尖銳批評鮑威爾時代聯準會「使命擴張」,認為聯準會過度關注就業、氣候、包容性等非核心議題,削弱貨幣政策獨立性與效能。沃什明確主張,聯準會應減少對經濟數據的依賴,放棄前瞻性指引這一「在正常時期幾乎無作用」的政策工具,轉以控制貨幣供給與資產負債表規模,實現長期物價穩定。這種政策目標差異,意味沃什時代聯準會政策將更具「規則性」與「可預測性」,但也可能犧牲短期經濟成長與就業穩定。對加密市場而言,這代表「政策市」邏輯將被削弱,加密資產定價將更依賴自身基本面,而非聯準會政策轉向。

3.2 政策工具的分野:從「相機抉擇」到「規則驅動」

鮑威爾時期聯準會,善於運用「前瞻性指引」與「數據依賴」組合工具,透過管理市場預期引導資金流向。例如,鮑威爾2020年明確表示「將維持低利率至2023年」,2022年強調「升息將持續至通膨回落至2%目標」,這種明確政策訊號讓市場能提前調整資產配置。但沃什認為,前瞻性指引是「金融危機時期的特殊工具,不適用於正常經濟環境」。他批評鮑威爾時期聯準會過度依賴「黑箱 DSGE 模型」,忽略貨幣供給與資產負債表規模對通膨的核心影響。沃什主張,聯準會應採用更透明、更規則化的政策工具,例如固定貨幣供給成長率或資產負債表縮減路徑,減少市場對政策的猜測。政策工具分野將直接影響加密市場波動率。鮑威爾時期聯準會政策,常引發加密市場劇烈波動:2025年11月,鮑威爾宣布暫停縮表並降息25個基點,比特幣價格消息公布後先跌後漲,震盪幅度超過5%;2026年1月,鮑威爾表態「6月前降息機率低」,加密市場陷入橫盤,比特幣波動率降至歷史低點。

鮑威爾與沃什另一大分野,在於面對政治壓力的策略。鮑威爾任內,多次頂住川普降息壓力,堅持升息抗通膨,維護聯準會獨立性。但2025年,隨美國聯邦政府債務規模突破38兆美元,淨利息支出逼近國防支出,鮑威爾政策不得不向財政壓力妥協——暫停縮表並小幅降息,以緩解政府債務償付壓力。沃什所面臨的政治壓力將遠超鮑威爾。川普提名沃什時明確表示,希望聯準會大幅降息以刺激經濟成長並降低政府債務成本。但沃什多次公開強調,聯準會獨立性是「有價值的事業」,他不會屈從於政治壓力。德銀報告指出,市場將密切關注沃什能否在川普壓力下維持政策獨立性,這將成為影響市場信心的關鍵。對加密市場而言,若沃什屈服政治壓力,推出「大幅降息+溫和縮表」組合政策,短期將釋放流動性,有利加密資產價格上漲;但若沃什堅持「小幅降息+激進縮表」主張,將導致市場流動性持續收緊,加密市場熊市可能進一步延長。

四、沃什時代:加密市場的格局重塑與生存邏輯

凱文·沃什的政策主張,將從流動性、監管、資金流向三大面向,重塑加密市場格局。「降息與縮表並行」政策架構下,加密市場將告別鮑威爾時代「政策市」邏輯,進入「基本面驅動」新階段。對投資人而言,理解並適應這種格局變化,是穿越熊市的關鍵。

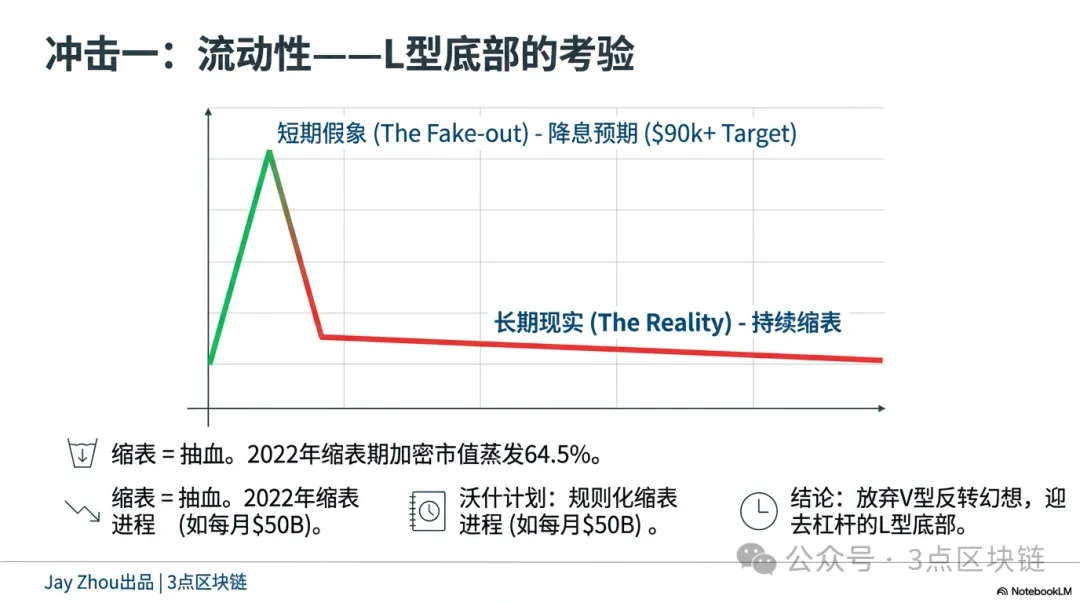

4.1 流動性博弈:短期利多與長期利空的雙重考驗

沃什「降息與縮表並行」政策組合,將對加密市場流動性產生短期正向衝擊與長期負向壓抑的雙重影響。短期而言,降息將降低美元融資成本,緩解全球美元流動性緊縮。歷史數據顯示,聯準會降息往往推動資金由美元資產轉向風險資產。2020年鮑威爾降息後,加密市場迎來大牛市;2025年11月鮑威爾暫停縮表並降息25個基點,比特幣價格從8.5萬美元反彈至9.2萬美元。若沃什於2026年6月正式上任後推出降息政策,加密市場或將迎來一波短期反彈,比特幣有望突破9萬美元大關,以太幣也可能重返3,000美元以上。

但長期來看,縮表將持續抽離市場流動性,壓抑加密資產估值。聯準會縮表進程,本質是將金融危機期間注入的流動性回收,導致全球美元供給減少,風險資產估值中樞下移。2022年聯準會縮表期間,加密市場總市值蒸發64.5%,這一歷史經驗顯示,縮表對加密市場的利空遠超升息。更重要的是,沃什縮表政策並非「一次性操作」,而是「規則化進程」。根據德銀報告預測,沃什可能會設定固定縮表路徑,例如每月縮減500億美元資產,直到聯準會資產負債表規模降至 GDP 的20%左右。這種可預測的縮表進程,將讓市場提前消化流動性收緊影響,加密市場下跌或許不會如2022年般劇烈,但會呈現「陰跌不止」態勢。對加密投資人而言,這意味「抄底」難度將大幅提升。在鮑威爾時代,投資人可預判聯準會升息終點或降息起點,掌握加密市場底部;但沃什時代,縮表進程的長期性與確定性,將使加密市場底部呈現「L型」走勢,投資人需摒棄「抄底反彈」投機思維,轉而關注加密資產長期價值。

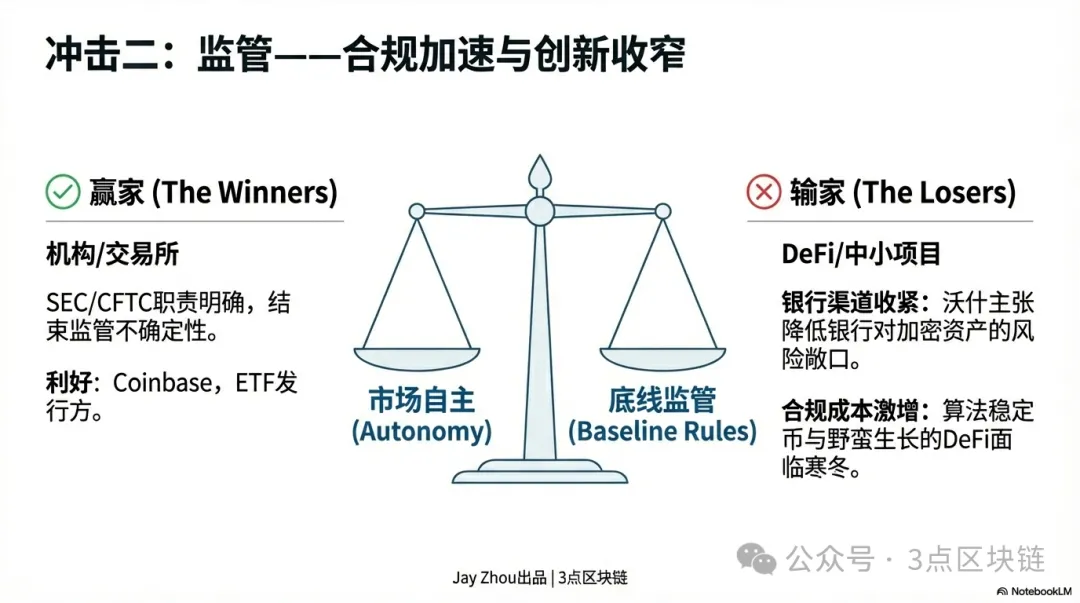

4.2 監管重構:合規化加速與創新空間收斂

沃什的政策主張,不僅將影響加密市場流動性,更將推動加密產業合規化進程加速。

沃什於聯準會理事任內,以「重視金融穩定」著稱。他曾多次警告,金融創新若脫離監管框架,可能引發系統性風險。在加密監管方面,沃什主張「市場自主+底線監管」——既反對政府過度干預加密市場創新,也強調加密資產必須遵守反洗錢(AML)、反恐融資(CTF)等基本監管規範。短期看,沃什監管思路或為加密市場帶來「喘息空間」。與鮑威爾時代聯準會相比,沃什更傾向讓市場而非政府主導加密資產發展。他或將反對聯準會直接監管加密貨幣,轉而推動美國證券交易委員會(SEC)、商品期貨交易委員會(CFTC)等現有監管機構,明確加密資產法律屬性與監管框架。這有助於解決當前加密市場面臨的「監管不確定性」問題,吸引更多機構資金入場。

但長期來看,沃什監管思路將推動加密產業「洗牌與分化」。一方面,合規化進程加速,將迫使加密交易所、穩定幣發行方等大型機構加強風控,遵守監管規範。例如 Coinbase、Binance 等交易所或需提高透明度,揭露更多用戶數據與交易資訊;USDT、USDC 等穩定幣或需接受更嚴格準備金審查,確保與美元1:1掛鉤。另一方面,合規成本上升,將壓縮中小型加密項目生存空間。沃什主張透過「監管改革降低銀行準備金需求」,意味銀行將更嚴格審查加密項目融資需求。中小型加密項目或難以取得銀行貸款,只能依賴風險投資或 ICO 融資,融資難度大增。同時,沃什對「演算法穩定幣」「去中心化金融(DeFi)」等創新產品監管態度較為審慎,可能限制這些領域創新空間。對加密投資人而言,這代表「龍頭效應」將進一步凸顯。比特幣、以太幣等合規程度高、流動性佳的主流加密資產,將成為機構資金配置首選;而缺乏實際應用場景、合規風險高的山寨幣,或將被市場淘汰,最終歸零。

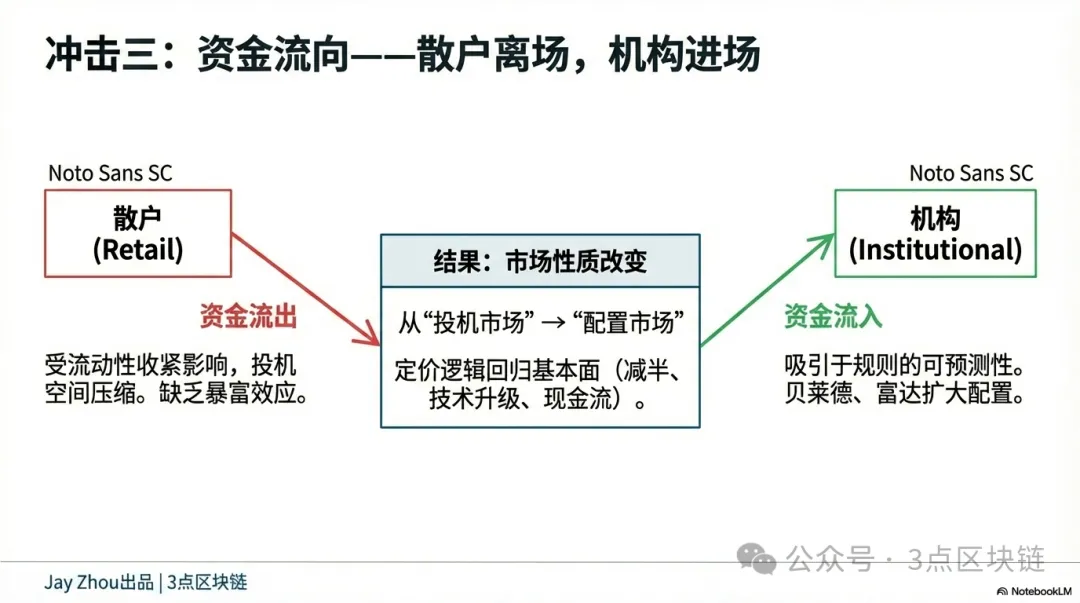

4.3 資金流向:機構資金入場與散戶資金離場的分化

沃什時代聯準會政策,將推動加密市場資金流向分化——機構資金加速入場,散戶資金持續離場。機構資金方面,沃什「規則驅動」政策將提升市場可預測性,吸引更多傳統金融機構配置加密資產。例如,貝萊德、富達等資產管理巨頭或將擴大比特幣 ETF 持倉規模,將加密資產納入長期投資組合;摩根大通、高盛等投行或將推出更多加密衍生品,滿足機構投資人避險需求。

機構資金入場,將帶來兩大顯著變化:一是加密市場波動率將進一步下降。機構投資人更傾向長期持有,而非短線投機,將降低加密資產價格波動。例如,比特幣日內波動率或將由目前3%降至1%-2%,與黃金、股票等傳統資產波動率相當。二是加密市場定價邏輯將更趨理性。機構投資人更關注加密資產基本面,如比特幣稀缺性、以太坊技術升級、加密項目獲利能力等,而非市場情緒或投機炒作。散戶資金方面,沃什縮表政策將導致市場流動性持續收緊,散戶投資人投機空間被壓縮。2022年加密熊市已證明,當市場流動性枯竭時,散戶投資人往往是最大受害者——高點追高進場,低點割肉離場,最終血本無歸。在沃什時代,縮表進程長期且確定,將使散戶投資人難以靠短線投機獲利,只能選擇離場觀望。

資金流向分化,將推動加密市場由「散戶主導的投機市場」轉向「機構主導的配置市場」。這意味加密市場將逐漸成熟,與傳統金融市場聯動性進一步增強。但對散戶投資人而言,也意味加密市場「暴富機會」將愈來愈少,投資加密資產需具備更專業知識與更長期視角。

五、結語:告別政策市,擁抱基本面

凱文·沃什的提名,象徵聯準會貨幣政策將進入全新時代。這位橫跨監管、投資與學術的「跨界者」,與川普的複雜關係網絡,將成為美國貨幣政策走向的關鍵變數。對加密市場而言,這場貨幣政策變革既是挑戰,也是機會。挑戰在於,沃什「降息與縮表並行」政策可能導致市場流動性持續收緊,加密市場熊市可能進一步延長。傳統「政策市」邏輯將被削弱,加密資產定價將更多依賴自身基本面,而非聯準會政策轉向。機會在於,沃什「規則驅動」政策將提升市場可預測性,吸引更多機構資金入場,推動加密市場由「散戶主導的投機市場」轉向「機構主導的配置市場」。這或許是加密市場走向成熟的必經之路,也是加密資產真正實現價值回歸的起點。

在沃什時代,加密投資人應摒棄「抄底反彈」的投機思維,轉而關注加密資產長期價值——比特幣減半週期、以太坊升級進展、加密項目實際應用場景,這些才是決定加密資產未來走勢的核心因素。唯有敬畏市場、堅守價值,方能在這場貨幣政策變革浪潮中,穿越熊市,靜待曙光。

聲明:

- 本文轉載自 [3點區塊鏈],著作權歸原作者 [JayZhou] 所有,如有轉載異議,請聯繫 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所表達的觀點與意見僅代表作者個人立場,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯, 未經提及 Gate 前,不得複製、傳播或抄襲本翻譯內容。

分享

目錄

相關文章

3074傳奇後對以太坊治理的思考

最後與當前牛市中的 NFT 和模因幣

真實世界資產 - 所有資產都將鏈上移動

Gate 研究:比特幣反彈 3.5%,以太坊落後,Dinari 和 Pell Network TVL 暴增