要點總結

- 2021 年此資產類別對市場預期過度提前反映,隨後估值理性回調,現階段優質資產估值已趨於合理

- 隨著美國監管環境逐步放寬,代幣利益一致性與價值捕捉問題出現關鍵轉折,代幣的可投資性明顯提升

- 加密經濟的成長正由週期性轉向長期性,產業已在比特幣之外孕育多個具價值的應用場景

- 主流區塊鏈正穩固其作為新創企業及大型企業標準的地位,孕育出全球成長最快的企業

- 山寨幣經歷 4 年熊市後市場情緒極度低迷,頂級項目多年機會遭嚴重低估,極少有分析師針對其指數型成長進行建模

- 即使頂級項目有望在新一輪加密經濟週期中脫穎而出,交付壓力提升及企業競爭加劇將淘汰弱勢參與者

- 「時機已至」的理念力量無可比擬,如今加密經濟的必然性前所未有地強烈

加密經濟正處於我進入產業八年來最大規模的轉型期。機構持續加碼加密資產,早期密碼朋克則積極多元化配置。企業正布局 S 型成長,部分失望的原住民逐步退出。各國政府推動全球金融體系向區塊鏈轉型,而日內交易者則憂心技術圖表。新興市場因金融民主化而欣喜,美國本土懷疑者卻認為一切不過是「賭場」。

近期對於加密經濟最像歷史上哪個時期的討論甚多。樂觀者比擬為網路泡沫後,認為產業投機階段已過,Google、Amazon 等長期贏家將沿 S 型曲線崛起。悲觀者則類比為 2010 年代中國等新興市場,認為投資人保護薄弱、長期資金不足,即使產業繁榮,資產價格仍可能跑輸大盤。

兩種觀點各有其合理性。歷史始終是投資人除經驗外最好的指引,但類比終有侷限,仍須結合加密經濟的宏觀與技術背景理解其發展。市場並非單一整體,而是由眾多角色與故事交織,既互相影響又各自獨立。

以下是我對過去與未來的最佳判斷。

完整文章亦可於我們的官網閱讀。

紅皇后循環

「現在,在這裡,你必須拼盡全力奔跑,才能留在原地。如果你想去別的地方,至少要跑得比現在快兩倍!」——劉易斯·卡羅爾

在金融市場,預期決定一切。超出預期,價格上漲;不及預期,價格下跌。長期來看,預期如鐘擺般搖擺,未來回報往往與當前預期成反比。

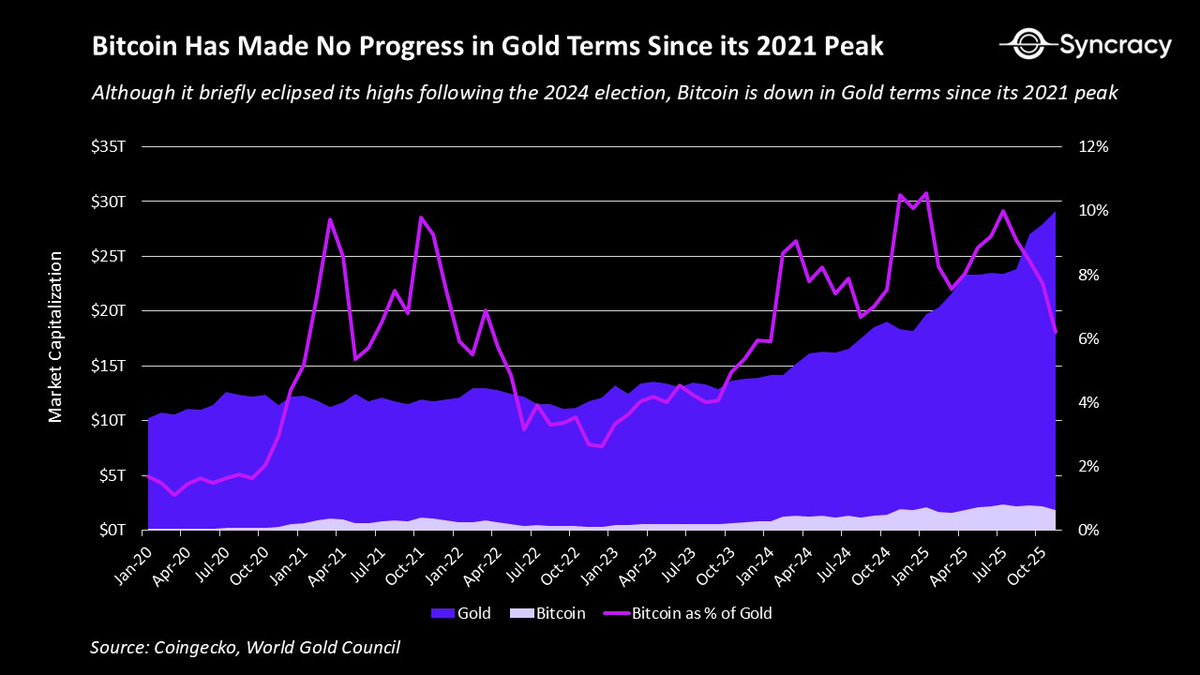

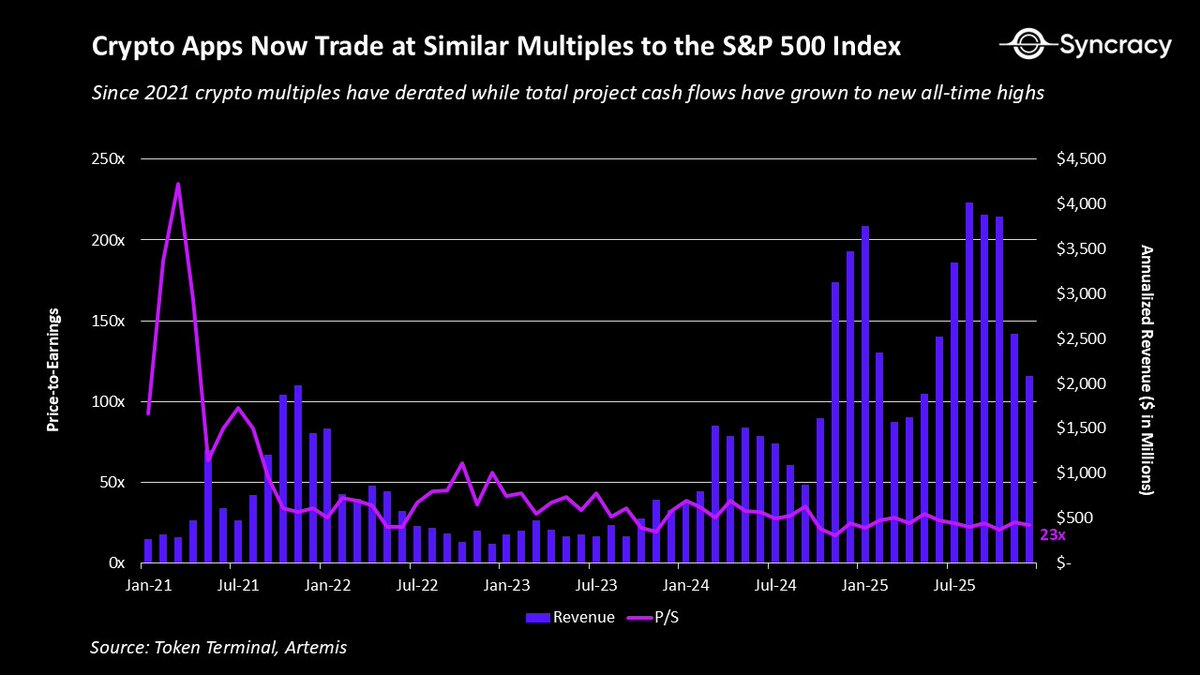

2021 年,加密經濟對市場預期的提前程度遠超大多數人認知。有些現象十分明顯,例如 DeFi 龍頭項目市銷率高達 500 倍,或有 8 個智慧合約平台市值突破 1,000 億美元。更不用說元宇宙與 NFT 的各種泡沫。但最具警示意義的莫過於比特幣/黃金比值的走勢圖。

儘管取得諸多進展,比特幣自 2021 年以來對黃金的表現未再創新高,反而下滑。誰能想到,在川普執政下的「全球加密之都」、在歷史上最成功的 ETF 上市後,以及美元持續貶值的背景下,比特幣作為數位黃金的表現竟不如四年前?

其他領域情勢更為嚴峻。本輪週期多數項目暴露出多重結構性問題,進一步加劇極端市場預期下的挑戰:

- 大部分項目收入高度依賴週期波動,前提是資產價格持續上漲

- 監管不確定性阻礙機構與企業參與

- 雙重所有權結構導致股權持有人與代幣投資人激勵錯配

- 資訊揭露不足,項目方與社群間資訊高度不對稱

- 缺乏統一估值體系,導致波動劇烈且缺乏基本面支撐

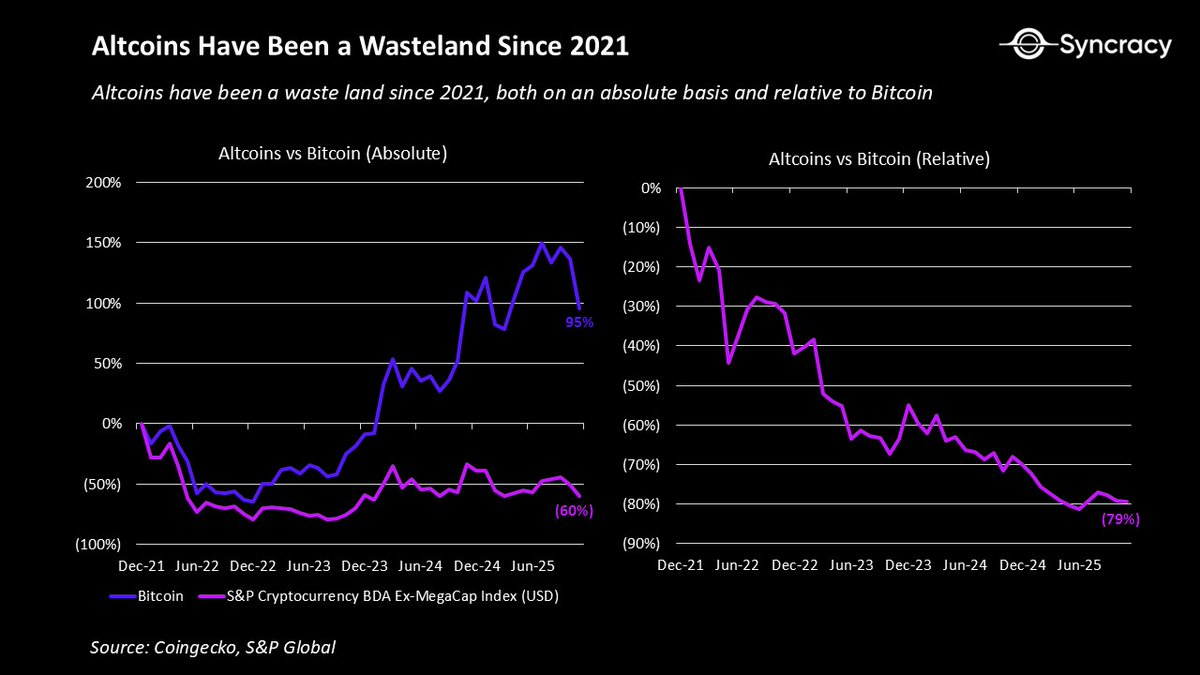

這些問題共同作用,導致多數代幣持續下跌,僅極少數項目接近 2021 年高點。心理層面衝擊巨大,持續付出卻無回報,幾乎是人生中最令人沮喪的事之一。

對那些曾認為加密是「輕鬆致富捷徑」的投機者與機會主義者而言,失望尤為強烈。長期以來,這種掙扎在產業內引發普遍倦怠。

當然,這是一種健康調整。低投入不應持續獲得超額回報,2022 年前「空氣項目」造就巨額財富的時代本就不可持續。

但值得慶幸的是,上述問題已被廣泛認知,價格也已充分反映。如今,極少有加密原住民願為比特幣以外的項目建構長期基本面邏輯。歷經四年陣痛後,這類資產終於具備再次帶來正向驚喜的條件。

加密經濟的覺醒

如前文所述,加密經濟本輪週期暴露出諸多結構性問題。好消息是,如今大家已充分認識到這些問題,許多症結正逐步成為歷史。

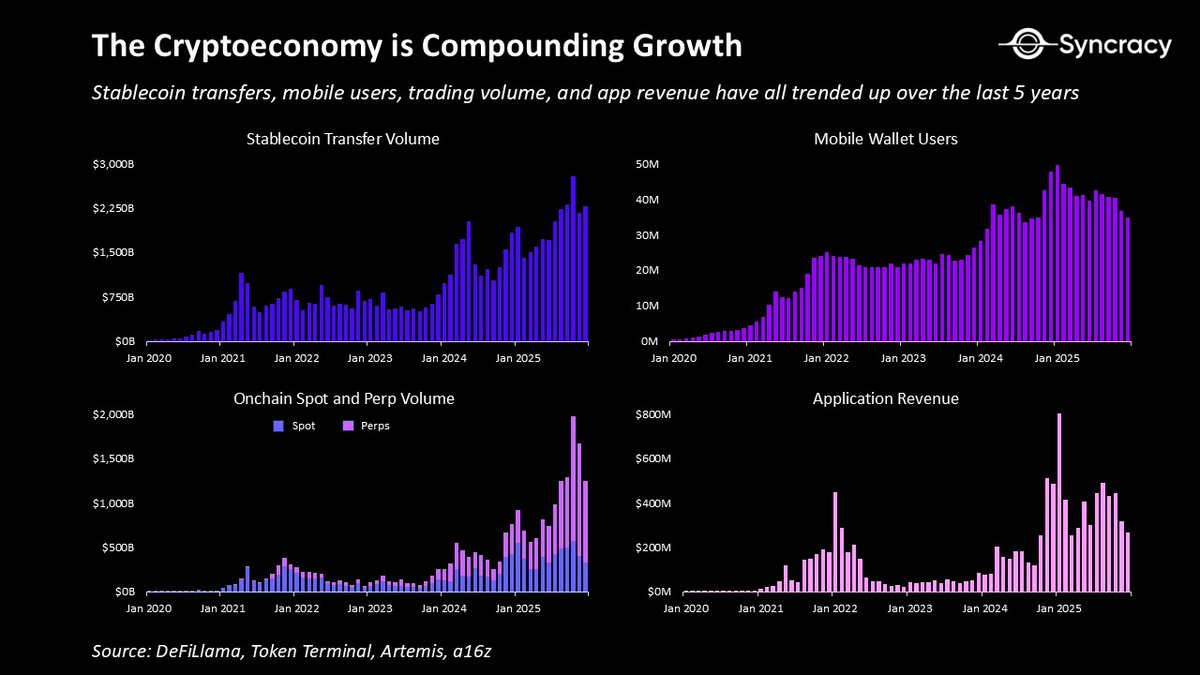

首先,除了數位黃金外,越來越多應用場景正實現複合成長,未來還有更多場景正處於轉型過程。過去幾年,加密經濟已孕育出:

- 點對點網路平台,使用者可在無政府或企業中介下進行交易並執行合約關係

- 數位美元,可於全球任何有網路的地方儲存與轉帳,為數十億人提供廉價可靠的貨幣

- 無許可交易所,讓任何人在任何地方 24 小時交易全球優質資產

- 創新衍生品工具,如事件合約與永續合約,分別為社會提供預測資訊與更高效的價格發現機制

- 全球抵押品市場,使用者可透過透明、全自動基礎設施無許可取得信貸,顯著降低對手方風險

- 資產民主化發行平台,任何個人或機構都能以極低成本發行可公開交易的資產

- 開放募資平台,讓全球任何人都能為其業務籌集資金,突破在地經濟限制

- 物理基礎設施網路,眾籌資本、分散式營運,打造更具可擴展性與韌性的基礎設施

這還不是產業所有有價值應用場景的完整清單。但關鍵在於,許多場景已展現真實價值,並無論加密價格如何波動,仍持續成長。

同時,隨著監管壓力緩解、創辦人意識到激勵錯配的代價,雙重股權-代幣模式正逐步被修正。部分項目正將資產與收入統一至單一代幣體系,另一些則明確鏈上收入歸代幣持有人、鏈下收入歸股東所有。此外,第三方資料服務商成熟,資訊揭露實踐持續提升,資訊不對稱減少,分析能力增強。

同時,產業對「99.9% 的資產需產生現金流,BTC 與 ETH 等儲值資產僅是極少數例外」這一久經考驗的原則已達成共識。隨著更多基本面投資人湧入,此框架將進一步鞏固,市場理性程度持續提升。

事實上,隨著時間推移,「鏈上現金流自主管理權」有望成為與「數位資產自主管理權」同等重要的變革。畢竟,歷史上何時能隨時隨地持有數位持有人資產,並在每次程式被呼叫時自動獲得收益?

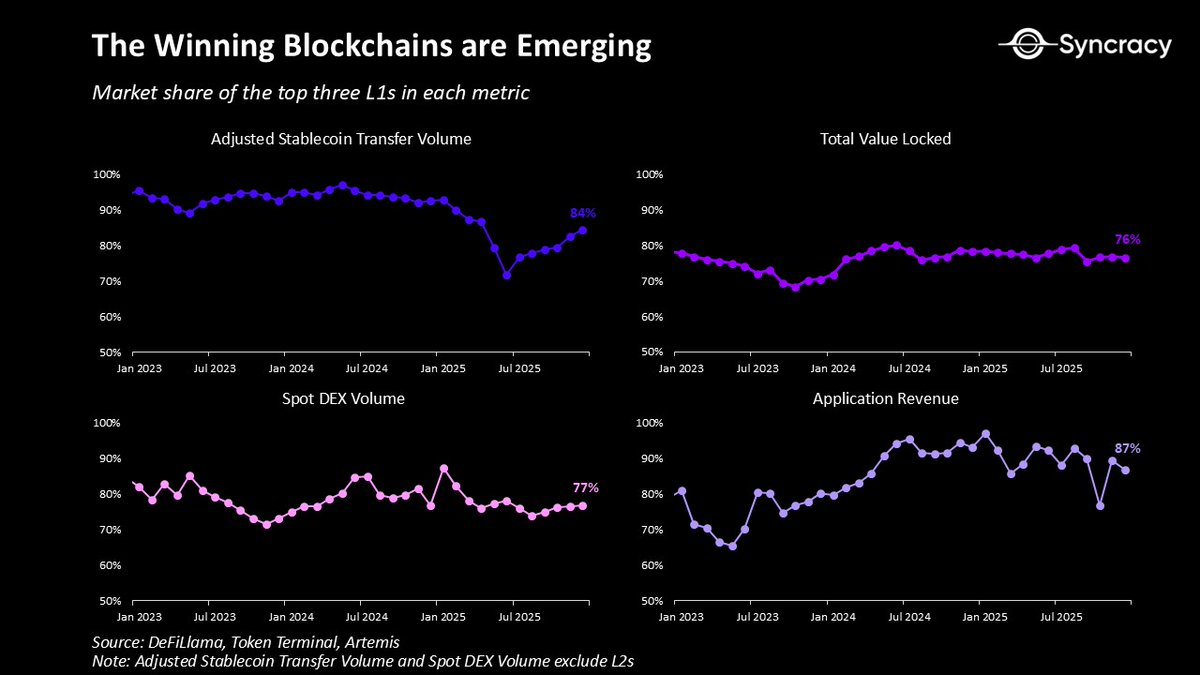

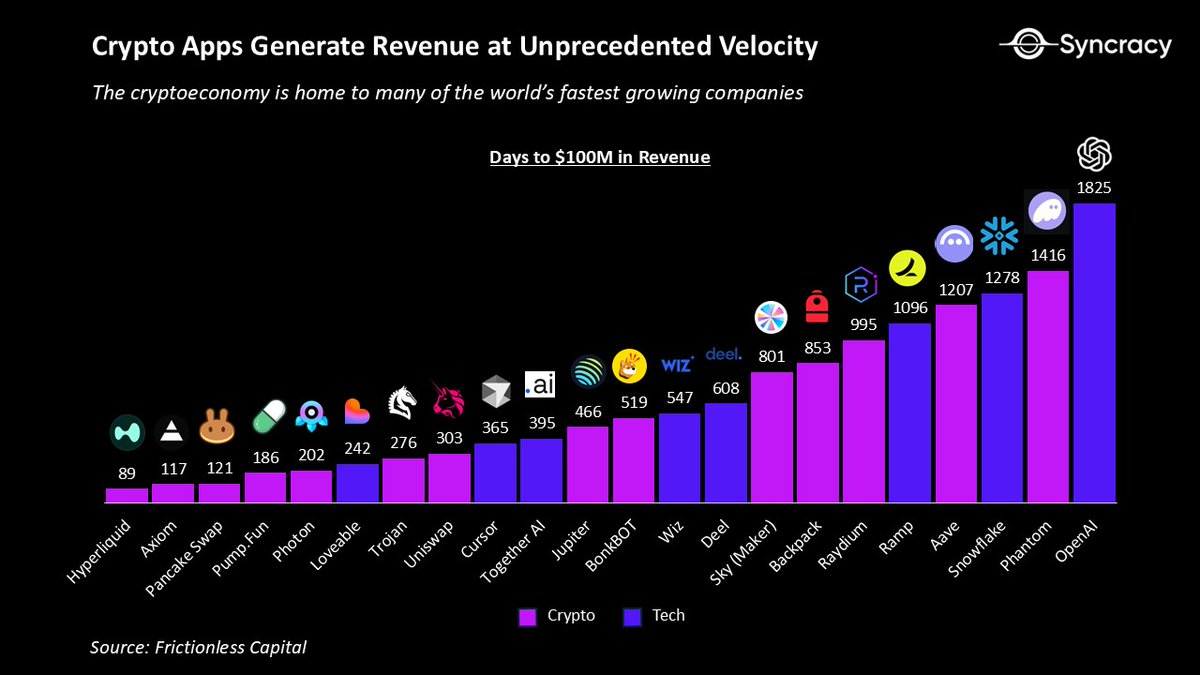

在此背景下,主流區塊鏈正成為網路貨幣與金融基礎。Ethereum、Solana 及 Hyperliquid 的網路效應日益增強,依託其不斷壯大的資產、應用、企業與使用者生態。這些公鏈的無許可設計與全球分布,使其應用成為全球成長最快企業,展現無與倫比的資本效率與收入增速。長遠來看,這些平台極有可能成為金融超級應用市場(TAM)的底層基礎,幾乎所有領先金融科技企業都在爭奪此市場份額。

在這樣的背景下,華爾街與矽谷傳統巨頭正全力推動區塊鏈相關項目。如今幾乎每週都有新產品發表,從資產代幣化到穩定幣等創新層出不窮。值得注意的是,與以往加密經濟週期不同,這些項目已非試驗品,而是基於公有鏈建構的生產級產品,而非封閉私有系統。

隨著監管變革遲滯效應於未來數季持續顯現,此趨勢將加速。監管環境明朗後,企業與機構終於能將焦點從「是否合法」轉向「區塊鏈如何拓展收入、降低成本、解鎖新商業模式」。

或許最具代表性的是,目前極少有產業分析師針對指數型成長進行建模。以我觀察,無論買方或賣方,許多同業甚至不假設年成長率超過 20%,擔心被視為過度樂觀。

歷經四年陣痛及估值重置後,現在應該問自己:如果加密經濟真的進入指數型成長會怎樣?如果「大膽暢想」真的能獲得回報呢?

迷霧地帶

「點燃一支蠟燭,必然投下陰影。」——厄休拉·勒古恩

2018 年深秋某日,我在新一輪投資銀行高強度工作前,走進一位老教授辦公室聊區塊鏈。他轉述了一位懷疑主義對沖基金經理的觀點,認為加密正步入「核冬天」,是「為問題而解的方案」。

在為我講解主權債務不可持續、機構信任崩潰等問題後,他最終如此回應懷疑者:「10 年後,世界會慶幸我們構建了這套平行體系。」

雖未滿十年,但他的預言正逐步成真——加密正日益展現「時機已至」的特質。

本篇文章的核心觀點亦在於,全球仍低估了加密經濟的建設價值。對所有投資人而言,最關鍵的是,主流項目的多年機會遭嚴重低估。

而這一點至關重要,因為即使加密經濟終將到來,你所鍾愛的幣種也可能歸零。加密成為必然趨勢的另一面,是競爭加劇、交付壓力空前。正如前文提及機構與企業入場,勢必淘汰大量弱勢玩家。這並不代表他們會徹底壟斷技術,但也意味著,只有極少數原生參與者能成為全球格局的核心贏家。

這裡並非唱衰。所有新興科技領域,90% 的新創公司都以失敗告終。未來幾年即使有更多公開失敗案例,也不應讓你忽視更宏觀的趨勢。

或許沒有哪項技術比加密更貼合當下時代精神。已開發社會對機構信任下降,G7 國家政府支出失控,全球最大法幣發行方公然貨幣貶值,國際體系去全球化與碎片化,對更公平新體系的渴望日益強烈。軟體正在「吞噬世界」,AI 成為最新加速器,年輕世代繼承老一代財富,加密經濟正是走出自身泡沫的最佳時機。

許多分析師習慣用 Gartner 技術成熟度曲線、Carlota Perez 的「後狂熱期」等經典框架解讀當下,認為最佳回報已成過去,接下來進入無聊的實用階段。但事實遠比這更有趣。

加密經濟不是同步成熟的單一市場,而是眾多產品與企業在不同採納曲線上前行。更重要的是,投機不會因技術進入成長期而消失,而是隨情緒與創新速度波動。任何聲稱「投機時代已結束」的人,要麼過於悲觀,要麼不了解歷史。

保持理性懷疑沒錯,但不必悲觀。我們正重塑貨幣、金融及最重要經濟制度的治理方式,這一進程既充滿挑戰,也值得振奮與期待。

你現在的任務,是思考如何把握這一新現實,而非無休止寫推特唱衰。

因為在迷霧與不確定性之中,屬於新紀元的曙光,正為敢於下注的人帶來一生難遇的機遇。

重要法律聲明

本出版物僅供資訊參考,不構成任何投資建議、證券或投資產品之出售要約或購買邀請。所有投資均有風險,包括本金可能虧損。歷史績效不代表未來結果。任何前瞻性陳述或假設性範例均存在風險與不確定性,且不保證未來表現。本資料不建立客戶-顧問關係。公司對所引用第三方資訊之準確性或完整性不承擔任何責任。如有推薦或背書,均遵循 SEC 行銷規則關於報酬及利益衝突之揭露要求。公司保存所有主張之合規紀錄。所有內容受智慧財產權法保護,未經許可不得複製或傳播。

免責聲明:

- 本文轉載自 [RyanWatkins_]。所有版權歸原作者 [RyanWatkins_] 所有。如對轉載有異議,請聯繫 Gate Learn 團隊,我們將及時處理。

- 責任聲明:本文所述觀點僅代表作者個人立場,不構成任何投資建議。

- 本文其他語言譯文由 Gate Learn 團隊完成。除特殊說明外,禁止複製、散佈或抄襲譯文內容。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異