為何穩定幣在 2026 年迎來重新定價

過去數年,加密市場的主流共識是「Bitcoin 屬於價值儲存,Ethereum 是應用平台」。到了 2026 年,一項新共識逐漸明朗:穩定幣正成為鏈上金融系統的標準結算單位。

這波重估的起點,源自三項連續發生的重大變化。

監管不確定性顯著降低

2025 年 7 月,美國總統特朗普簽署穩定幣監管法案 GENIUS Act。這意味著美國首次為美元穩定幣建立明確的制度框架,重點在於儲備資產、消費者保護及發行約束。同時,美國 SEC 於 2025 年 4 月發表聲明,認定特定條件下、以支付及價值儲存為目的、並由低風險高流動性資產全額儲備支持的穩定幣,其發行與贖回不構成證券發行。雖然這並非對所有穩定幣「一刀切」放行,但已大幅提升市場對合規邊界的信心。

機構不再將穩定幣視為邊緣實驗

Stripe 在 2025 年 6 月宣布協助 Shopify 商戶接受 USDC 支付,並預設將穩定幣付款結算為本地法幣。Visa 亦於 2025 年底在美國推出穩定幣結算框架,支持機構於 7 天 週期內完成結算,並公開其穩定幣結算量已達年化 35 億美元。這些舉措釋放出明確訊號:穩定幣不再只是加密原生用戶間的轉帳媒介,而是開始進入傳統支付網路與機構清算流程。

亞洲市場補齊制度拼圖

香港於 2025 年通過《穩定幣條例》,將法幣參考穩定幣發行納入牌照監管,並要求發行方符合儲備資產管理、贖回、審計、反洗錢等規範。截至 2026 年 4 月,香港金管局公開登記冊仍顯示「暫無持牌穩定幣發行人」,這正代表監管層在提高准入門檻,而非放棄此路線。對市場來說,香港的意義不在於短期發出多少張牌照,而在於為亞洲穩定幣市場提供制度範本。

穩定幣之所以在 2026 年成為「最強敘事」,本質並非題材新穎,而是首次同時獲得政策確認、機構驗證及真實商業場景接入。

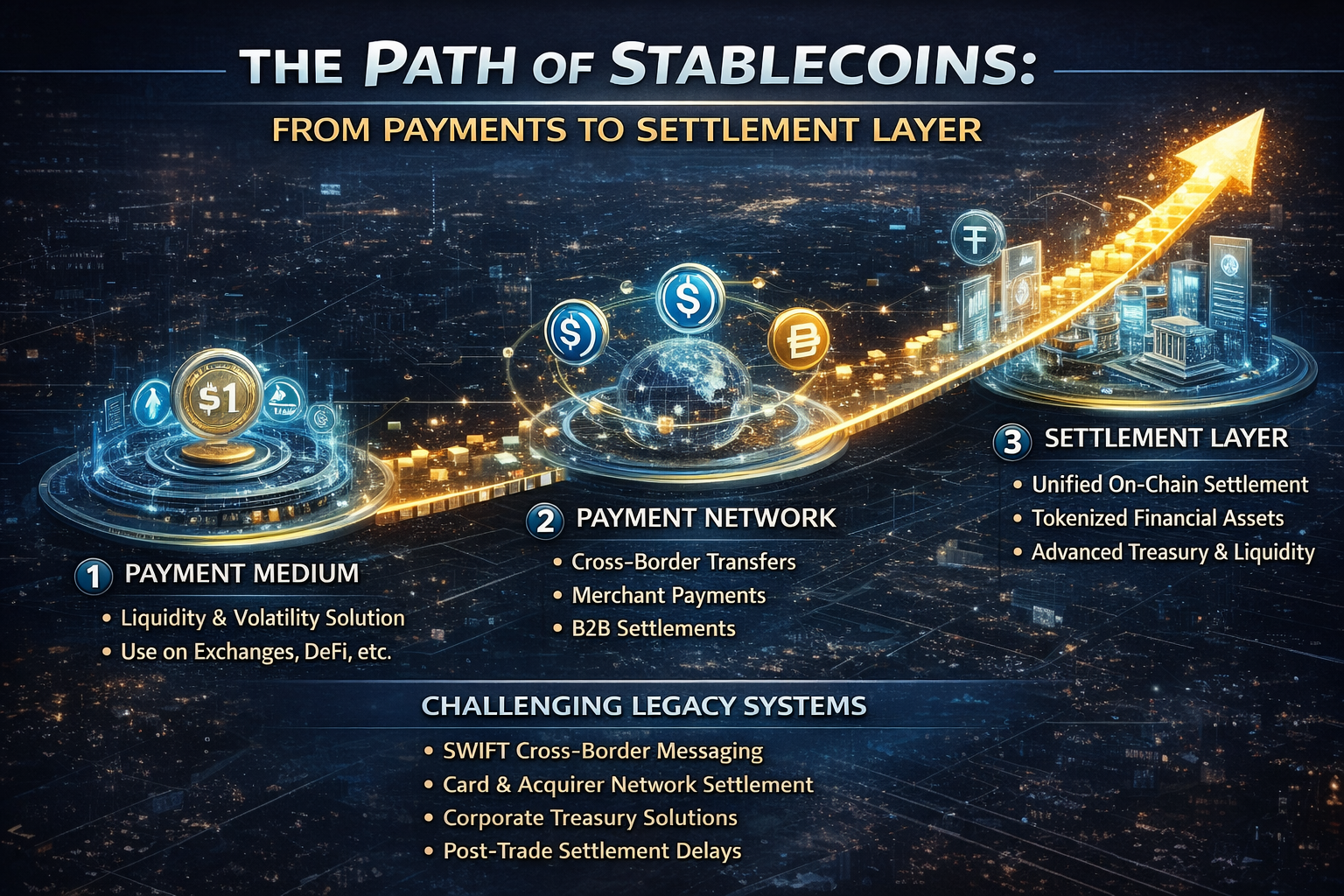

從支付工具到清算層:穩定幣的價值升級路徑

許多人仍將穩定幣視為「鏈上的美元現金」,但這只是第一層功能。

從功能演進來看,穩定幣大致經歷三個階段:

-

第一階段:交易媒介 最早的穩定幣主要用於交易所計價、搬磚、套利及資金停泊,解決 Crypto 市場波動過大、法幣上下車效率低的問題。

-

第二階段:支付工具 隨著鏈上轉帳成本下降、錢包基礎設施成熟及支付公司接入,穩定幣開始承擔跨境轉帳、商戶收款、B2B 結算等現實經濟功能。

-

第三階段:清算層 這是 2026 年最值得關注的升級。清算層不僅將資金轉出,更讓資產交割、交易結算、跨機構對帳、鏈上憑證流轉於統一帳本完成,代表更高層級金融基礎設施能力。

清算層為何比支付工具更關鍵?支付僅解決「資金如何到達」,清算則關乎「交易何時最終完成、信用如何交割、資金如何即時確認」。傳統金融體系中,支付與清算分屬不同系統,跨境場景還涉及代理行、時區、結算日延遲。穩定幣的吸引力在於將這些碎片化環節大幅簡化。

從這個角度看,穩定幣真正的競爭對手未必是其他加密資產,而更可能是:

-

SWIFT 式的跨境資訊傳輸體系

-

卡組織及收單網路的部分結算流程

-

企業內部的跨境財資調撥系統

-

交易後清算中的延遲確認流程

因此,愈來愈多機構討論穩定幣時,不再只談「payments」,而開始強調 settlement、treasury、liquidity management。

穩定幣擴張的推動者:監管、機構與鏈上資產

穩定幣敘事之所以強大,並非單一發行方推動,而是多方力量共同作用。

1. 監管正將「灰色創新」推向「受監管金融工具」

美國與香港的監管行動表明,主流市場已接受穩定幣不會消失,與其放任無序擴張,不如納入規則體系。

這對產業帶來最大改變:

-

合規發行方的信用溢價提升

-

儲備透明度成為核心競爭力

-

贖回能力與用戶保護開始影響市場份額

-

穩定幣賽道競爭,從流動性競爭升級為「制度 + 渠道 + 網路」競爭

2. 支付機構與金融基礎設施公司入局

Stripe 與 Visa 分別代表兩種路線。

-

Stripe 將穩定幣嵌入商戶收款與開發者支付介面

-

Visa 則將穩定幣納入現有機構結算體系

前者擴大使用場景,後者提升金融基礎設施層級的可信度。兩線同步推進,穩定幣網路效應將從 Crypto 圈層擴散至更廣泛的網路商業體系。

3. 鏈上資產擴張需穩定幣作統一結算單位

過去幾年,穩定幣需求主要來自交易。2026 年,真正能開拓增量空間的是 RWA、鏈上國債、代幣化基金、鏈上借貸與機構級資產轉移。原因很簡單:愈多現實世界資產搬到鏈上,市場就更需一個波動小、流動性深、跨平台可用的結算單位,而穩定幣正好具備這個角色。

換言之,穩定幣不是 RWA 的配角,反而可能是代幣化資產市場能否形成閉環的關鍵前提。

穩定幣賽道值得關注的受益方向

若穩定幣在 2026 年持續強化「清算層」邏輯,真正受益的不只發行方。

更值得關注的是圍繞穩定幣流動與結算形成的基礎設施層:

-

合規發行與託管服務: 未來市場份額將更集中於具備透明儲備、合規發行與強贖回能力的平台。

-

支付接入層: 包括商戶收款、錢包聚合、法幣出入金、訂閱支付與跨境結算介面。

-

鏈間流動性與跨鏈轉移: 穩定幣跨多條鏈與多個二層網路流轉後,跨鏈清算與流動性協調將成核心議題。

-

機構清算與財資管理工具: 銀行、券商、支付公司與跨國企業都需要全新的穩定幣財資與風險控制系統。

-

RWA 與鏈上美元收益產品: 當穩定幣成為基礎結算層後,圍繞其構建的鏈上國債、現金管理與收益型產品將快速擴張。

換句話說,穩定幣帶來的不只是單點機會,而是一條全新的金融服務產業鏈。

最強敘事並非毫無風險

即使穩定幣在 2026 年勢頭強勁,仍存在風險。

最需警惕的風險主要有四類:

-

監管分化風險: 美國、香港、歐洲及離岸市場規則不一致,可能導致穩定幣流動性在不同司法區被切割。

-

中心化信用風險: 多數主流穩定幣依賴中心化發行方、託管銀行與凍結權限,並非完全去信任化資產。

-

儲備與贖回壓力測試: 極端行情下,穩定幣能否持續實現足額、快速、低摩擦贖回,仍需市場反覆驗證。

-

收益衝突與商業模式約束: 根據 SEC 表態,符合「支付型」特徵的穩定幣,通常不得向持有人承諾利息、利潤或治理權。這限制部分項目以「高收益」包裝穩定幣的空間,也意味未來真正勝出的項目不能只靠補貼吸引用戶。

因此,穩定幣的最強敘事並不代表它會像 Meme 幣那樣靠情緒無限推升。它更像典型的基礎設施敘事:節奏或許不激烈,但一旦形成標準,護城河將極深。

結語:穩定幣正成為新金融基礎設施的底層接口

回顧來看,穩定幣在 2026 年最值得重視的變化,不是供應量再創新高,也不是某家發行方估值上升,而是市場終於意識到:穩定幣的終局不只是「更好用的數位美元」,而是連接支付、交易、清算與資產流轉的統一接口。

這也是「從支付工具到清算層」這條路徑極為關鍵。支付解決效率問題,清算解決金融基礎設施問題;前者代表好用,後者代表不可替代。

對加密市場而言,穩定幣之所以可能成為 2026 年最強敘事,不只是因為熱度,更是首次同時滿足三大條件:

-

有現實需求

-

有制度支撐

-

有網路效應

當一條賽道不再只服務加密交易,而開始服務全球資金流動本身,其敘事層級已然升級。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)