確實值得為 Perp DEX 補寫後續,2026 年第 1 季將有超過 20 個項目啟動 TGE 進程,從 Aster 的交易量到 StandX 的掛單積分,市場釋放的雜訊讓所有人心神不寧。

這不該被解讀為對 Hyperliquid 的質疑,HyperEVM 與 HYPE 的協同飛輪尚未建立,但 Lighter 們並未真正壓倒新王。我們仍沉溺於幣安與 FTX 爭霸的第一手資料,導致 Perp DEX War 已成為過去記憶。

陷入 HYPE 新篇章

Lighter 不再輕盈,Hyper 更加極致

Lighter 無疑是成功項目,在 Hyperliquid 驗證 Perp 賽道後迅速搶灘,建立了 Hyperliquid 作為幣安對標者、Lighter 作為 Hyperliquid 對標者的既定形象。

烏龜不能無限疊加,從交易所競爭格局來看,除了幣安外,OKX 經營 OKB 極為艱難,Coinbase 的市值更是 Kraken 的五倍以上。

交易本身具備天然壟斷效應,行業第二名難以自我循環,Perp DEX 已進入紅海階段,市場不可能有大幅成長,剩下的只是為 TGE 進行存量博弈。

先為 BNB 正名,幣安主站與 BNB Chain 需要連接器,這是 HYPE 至今尚未完成的關鍵。

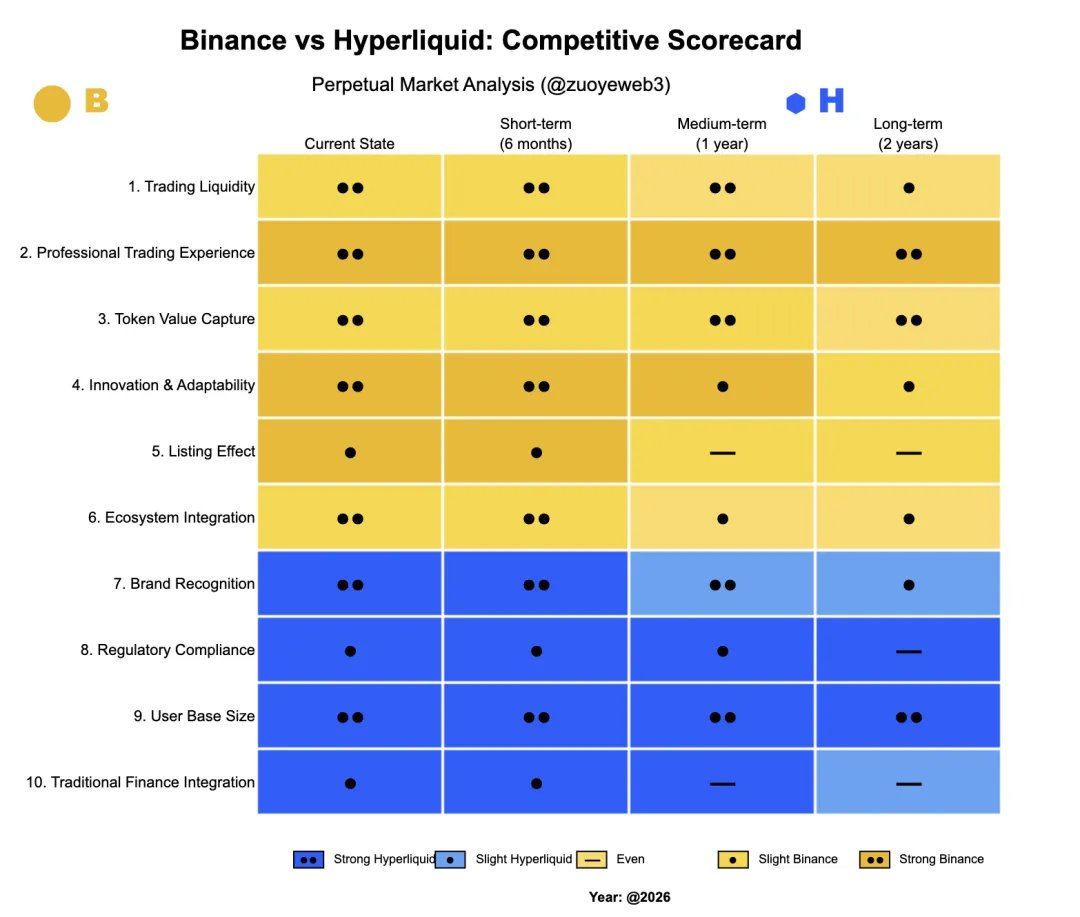

圖片說明:幣安與 Hyperliquid 比較

圖片來源:@ zuoyeweb3

項目方渴望幣安的「上幣效應」,因此願意支付最高通路費,從主站現貨、合約、盤前交易到錢包 Alpha 及 YZi Labs 的 EASY Residency,皆是如此。

幣安需要項目方在主站以外進行「流量運營」,儘可能延緩上幣後的死亡曲線,因此 BNB Chain 上的親兒子(如 PancakeSwap、ListaDAO)需接納項目方資產,以運營動作延續下一波上幣效應。

這才是 BNB 與 BNB Chain 對幣安的真正作用,但一切都建立在主站具備上幣效應的基礎上,這反而促使 Hyperliquid 自我突破。

若要修正上述邏輯,Hyperliquid 崛起正是例證。Perp 長期遵循「先現貨,再合約」的慣例,但 Hyperliquid 主打「交易 Perp」本身,這基於行業主流化已成共識,交易所已難再保證上幣效應。

- OKX 等交易所難以維持項目價格,既缺乏流動性,也無鏈上 DeFi 生態,只能成為項目方的二線分銷商,OKB 無法鏈上捕捉價值,只剩站內優惠券功能,失去代幣本質;

- Hyperliquid 提供交易者專業體驗,FTX 崩潰後,HyperCore 成為鏈上交易代名詞,大額交易更需 Hyperliquid 流動性支援。

補充一點,Aster 和 CZ 曾推動「隱私/暗池交易」,但無法撼動 Hyperliquid 市占率,除少數洗錢需求外,隱私並非交易者優先考量,主站 KYC 也無關緊要。

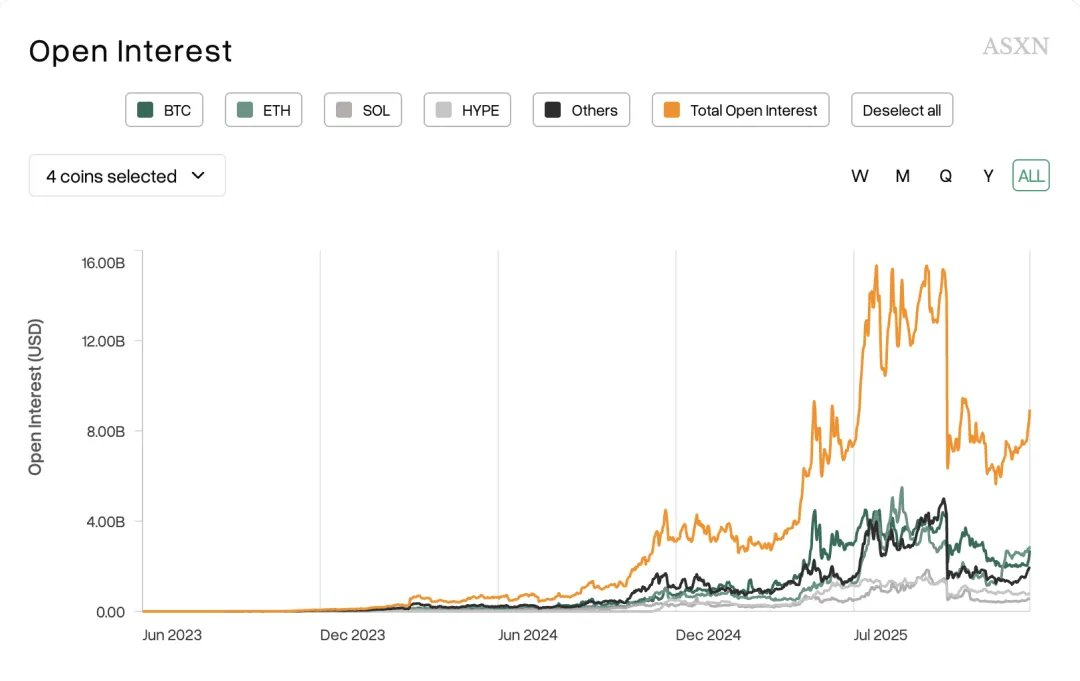

圖片說明:主流幣交易為主

圖片來源:@ asxn_r

真正根本且不可逆的趨勢是,人們只交易 BTC/ETH 等主流幣種,新幣僅在上線初期有交易量,BeraChain、Monad、Sonic 等新一代 L1 皆如此。

頭部交易所依賴的「上幣效應」與二三線所的手續費收入都已走入歷史,這才是交易所自營 Perp DEX、主打交易全品類、接納傳統金融(股票、外匯、貴金屬)背後的真正動因。

但這一切並不傷及 Hyperliquid 流動性,在 RFQ 架構:市場級做市商,遲到 Perp DEX 的另類選擇一文中,我曾指出 Variational 的優勢在於開放做市商架構給一般散戶,這是實際市場需求,但多數 Perp DEX 的刷量積分賽屬於「前期負債」,等待 TGE 時刻兌現。

如果你認為 Bitget 靠金色行銷能搶佔幣安衍生品市場,那麼 StandX 掛單積分就能挑戰 Hyperliquid 市場份額。

流動性越佳的市場,越成為交易者日常場域,在 Perp DEX 缺乏上幣效應的領域,套利族與真用戶輪廓更分歧,別忘了多數人還靠 CEX 購買雙幣贏利,更遑論真正在鏈上操作 Perp。

Ligher 接納外匯,Edge 自建 Chain,在尚未超越 HyperCore 流動性的前提下,已不可避免走向複雜以支撐敘事,這將反向削弱其代幣價值捕捉能力,最終演化為 OKB 類似物——站內優惠券。

認真回答監管對 Hyperliquid 的預期折價,自 BitMEX 起,CEX/DEX 從未因美國監管而遭市場排斥,只有因被盜、暴跌才有市場份額劇烈變動。

- 被盜組:KuCoin(2020)、ByBit(2025 年被盜超過 14 億美元)

- 暴跌組:BitMEX 2020 年 3 月 12 日拔網線

- 名譽組:火幣——孫割的 pGala 事件

此外,只有 SBF 的 FTX 是被 Coindesk FUD 打垮,且江湖經驗不如 CZ。1011 只是幣安等老牌交易所的年度日常。

目前正值 SEC 難得放鬆監管,幣安正式登陸阿布達比,Hashkey 完成香港 IPO,Hyperliquid 並無不可被監管的狀態,即使 Hyperliquid 團隊堅持「去中心化」外觀,仍能參考幣安分主體監管,將核心清算納入監管框架。

法律是弱者的入場門檻,合規是強者的上市代價。

公鏈需要強化運營

CEX 上幣效應與 DEX 刷量效果均在下降,Hyperliquid 流動性完全無虞,HYPE 已跨越斬殺線,不會步上 FTT 後塵。

這不是故事的全部,HYPE 至今與 HyperEVM 生態尚未對齊,無法製造類 BNB 的生態「虛假繁榮」,也非 ETH 主網的 DeFi 體系,相關現象已於「對不齊:以太坊失血,Hyperliquid 失速」一文詳述,此處不贅述。

本文聚焦現象成因與出路。

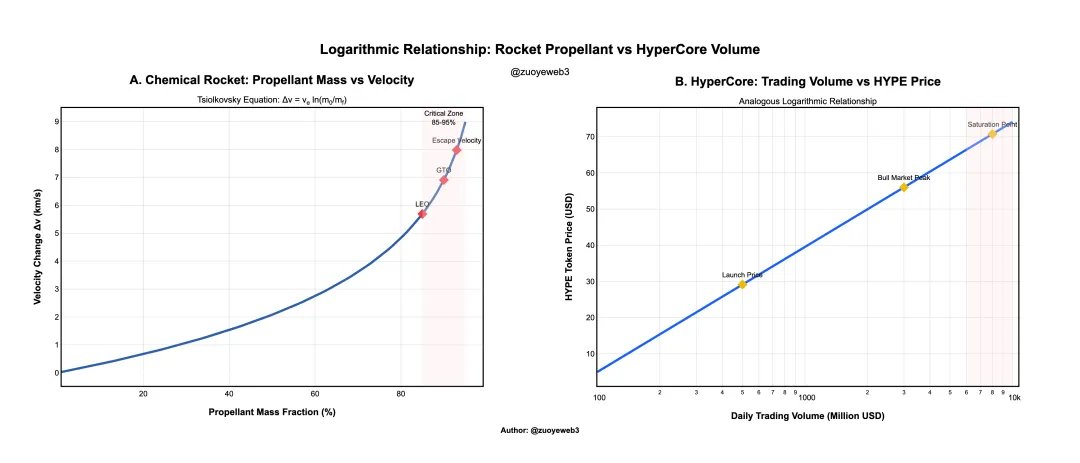

火箭燃料與推力呈對數關係,HyperCore 交易量與 HYPE 幣價亦然。

在化學火箭架構下,燃料質量需指數級提升才能線性增速,現今 HyperCore 交易費用支撐 HYPE 幣價,但交易量不可能無限增長,尤其在幣安與 Perp DEX 全力分流下。

圖片說明:代幣價格與交易量

圖片來源:@ zuoyeweb3

請注意,上述僅為動態變化說明,HYPE 初始價格在個位數,但真正穩定於 30 美元才是「大眾視野下」的初始公允估值,交易量亦已調整,便於說明代幣價格與 HyperCore 交易量關係。

這與 Perp DEX 難以擊敗 Hyperliquid 並不衝突,幣圈主要資產僅剩 BTC/ETH,現階段 Perp 市場規模已階段性觸頂。

我們來拆解 Hyperliquid 團隊的「佛系」由來,這個道理也許不複雜,卻足夠殘酷——Hyper 團隊仍以 BTC 為公鏈標準,FTX 為衍生品交易所參考,優點學習、缺點避免。

USDH 拍賣 Ticker 便極具說服力,Hyperliquid 官方節點不參與投票、不指定團隊,也不扶持流動性,USDH 現狀即是發展潛力不足,無法超越 USDC、USDe。

Hyperliquid 團隊的「無為而治」成為 HyperEVM 最大問題,這並非缺乏運營意願或能力。大家或許記得,Hyperliquid 首次出圈是因 Meme,隨後上線的 Unit 也具「官方」跨鏈橋功能,USDC 長期透過 Arbitrum 直連 HyperCore。

但這一切僅限於 HyperCore,在 Hyperliquid 團隊看來,HyperCore 是產品,HyperEVM 是生態,產品要強運營,生態則需開放。

可惜時代已變,現今公鏈更像 Super App,與網路巨頭類似,已多年未有新全民單品,TON、Monad、Berachain、Sonic 皆如此,Plasma 更像 Vault 而非穩定幣公鏈。

鏈上基建過度成熟,公鏈/L2 已無直接網路效應,要麼如 ETH L1、Solana 打存量,要麼如 Canton 引入 RWA 做 SaaS 變種,要麼如 BNB Chain 人為維持。

Jeff 竭力避免 FTX 強運營導致災難,因此在 HyperEVM 生態採保守策略,項目方只能仰賴社群自治,難以與 HYPE 互動,分銷完 HYPE 後快速消亡。

即使 HyperCore 的運營動作也遵循最小限度原則,大家可觀察 Hyperliquid、Jeff、Hyper Foundation 三個帳號,幾乎無與項目方互動。

這種情境適合 2017 或 2020 DeFi Summer,鏈上缺乏卡位產品,做出即代表流量與利潤,甚至對代幣有過度想像,如今條件已不復存在。

甚至不需 Hyperliquid 大幅改變風格,只要學習 BNB 的打法,即可打造自身成長飛輪。

HYPE 的出路在於仿效 BNB。

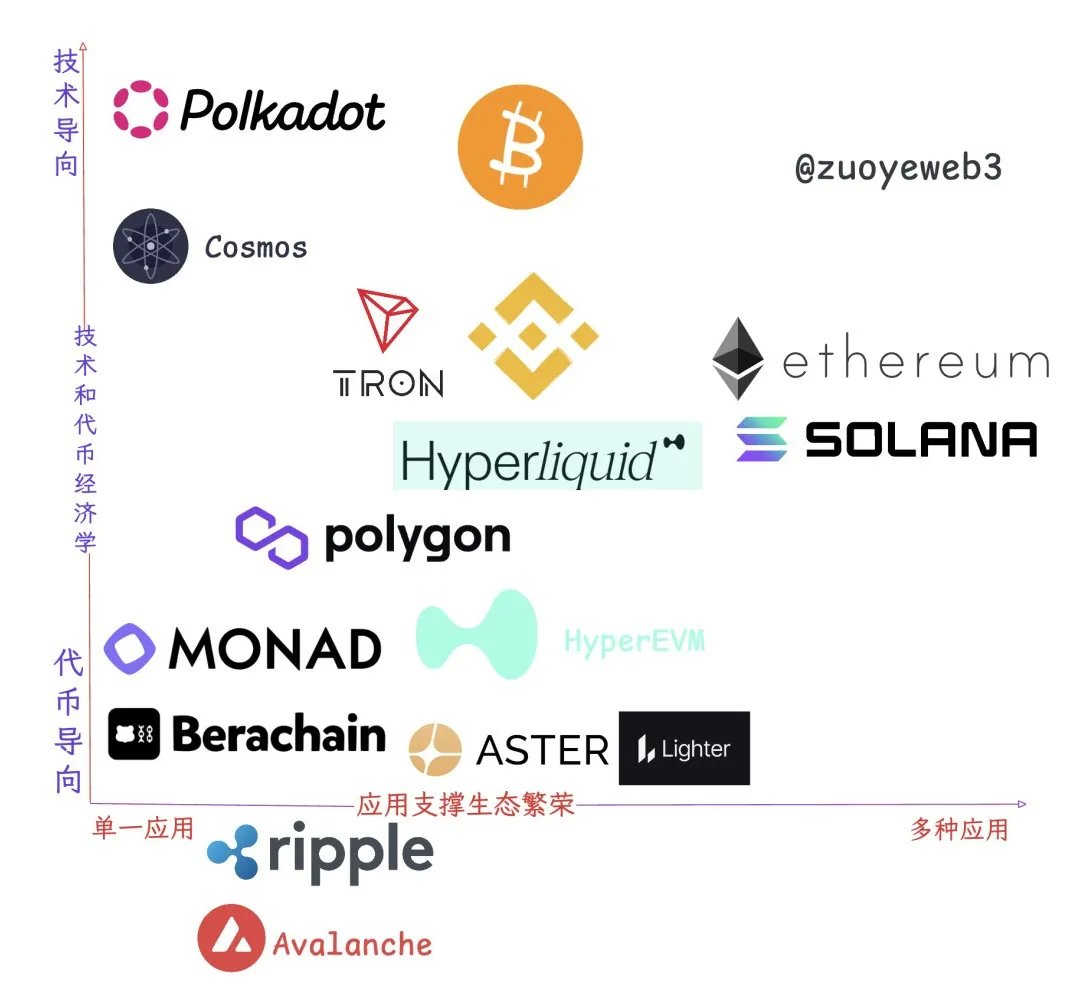

圖片說明:生態與應用關係

圖片來源:@ zuoyeweb3

觀察現存公鏈/L2,並非僅靠生態繁榮與主網代幣價值捕獲互動,現實遠比理論複雜,唯一符合預期的僅 ETH,其餘難以歸類。

換言之,理想之所以為理想,從未在現實顯靈。

- 單一應用組:TRON、Polygon 靠單一應用存活,分別是 USDT、Polymarket;

- 技術導向組(時代眼淚組):波卡、ATOM 技術與理念先進,但代幣無法捕捉經濟價值;

- 純代幣導向:Monad、Berachain,發幣即完成歷史使命

- 生態繁榮組:Solana、以太坊

- 存在主義組:Ripple、Avalanche,存在即一切,一切即存在

還可細分,幣安主站與 HyperCore 屬「水桶組」,代幣皆具強大價值捕捉能力,產品多元賦能:現貨/Perp 交易、理財、質押、轉帳,非公鏈勝似公鏈。

BNB Chain 的價值在於作為「公鏈」形態的幣安主站組成,龍媽離開、Rong 媽接手,幣安始終不放棄 BNB Chain,許多事公鏈處理比交易所更便捷,流量價值即長期價值。

Hyperliquid 的 HIP-3 也是 HyperCore 流動性的外溢,本質上與 HyperEVM 爭奪流量入口,這種流量競爭現今不僅發生於 HIP-3 項目方,也存在於 Builder Code 與 HyperEVM 項目方間。

Hyperliquid 要成為流動性 AWS,但內部組織架構尚未理清。

BNB Chain 雖非幣安理想完美型態,但足以成為 Hyperliquid 的借鏡。

BNB Chain 是幣安主站分銷渠道,無法脫離強運營自我造血,更難反哺幣安本身,對現階段 HyperEVM 已足夠堪用。

在不損及最小化運營與維持 HyperEVM 開放性間,仍有推進一步的可能,「欽點」借貸、Swap、LST 等賽道龍頭,夭折的 HIP-5 提案過於粗暴,以回購 HYPE 迭代回購項目代幣亦不可行。

生態協作不違背原則,Hyperliquid 團隊幾乎不與項目方往來,或偏好 MM 聯盟鏈下合作,但鏈上仍需曝光度。

若連最低限度的 HyperEVM 運營都不做,極可能見到 50 美元的 HYPE,缺乏 HyperEVM 網路效應想像力,HYPE 會失去指數級支撐。

若無 HyperEVM 助力,HyperCore 只能靠流動性追趕 OKX,但仍難打造 HYPE 飛輪。

總結而言,對於鏈上生態,「去中心化」的 HyperEVM 已無退路。

結語

Hyperliquid 比幣安更輕盈,資本效率更高,Lighter 並不比 Hyperliquid 輕,Aster 反而急於複雜化。

TGE 或接近 TGE 的 Aster、Edge 等 Perp DEX 都會自建 L2/公鏈,這是拉高估值計畫的一環,正如 PumpChain 也是發幣計畫的一部分。

現在正是 Hyperliquid 轉向複雜,以規模優勢布局未來的關鍵時刻。

前文提及,Hyperliquid 並不擅長某類產品創新(Jeff 也曾做過預測市場),強項在於工程化組合能力,若 FTX 不是最佳學習對象,BNB Chain 則是理想模仿標的。

聲明:

- 本文轉載自 [zuoyeweb3],著作權歸原作者 [zuoyeweb3] 所有,如對轉載有疑慮,請聯繫 Gate Learn 團隊,團隊將依流程儘速處理。

- 免責聲明:本文所述觀點及意見僅代表作者個人立場,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未註明 Gate 不得複製、傳播或抄襲翻譯內容。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

錯誤的鉻擴展程式竊取分析

什麼是隱私智能合約?Aztec 如何實現可編程隱私