在加密貨幣領域,「無需 KYC(身份驗證)的加密貨幣卡」這項承諾,始終處於一個特殊的地位。

這類產品被宣稱是技術創新,包裝成消費工具,同時被視為逃避金融監控的「出口」。只要是 Visa 或萬事達卡可用的場所,就能以加密貨幣支付,無需身份驗證、無需個人資料、不設問答。

你也許會自然地產生疑問:既然如此,為何尚未有廠商成功落地?答案是:這類產品其實已多次問世——但也多次徹底失敗。

要理解箇中原因,必須從加密卡的底層基礎設施談起。提款卡與信用卡並非中立工具,而是由 Visa、萬事達這兩大巨頭主導、嚴格監管的支付體系所核發的「通行證」。所有全球通用的卡片,都須由持牌銀行發行,透過可識別的六位數 BIN 代碼進行路由,並受一系列明確的合規合約約束——其中就明文禁止匿名最終用戶。

在 Visa/萬事達卡體系下發行卡片,並不存在任何技術上的「規避途徑」。唯一的方式,就是「虛偽陳述」。

市面上所謂「免 KYC 加密貨幣卡」本質上是公司卡。除了那些額度極低、非為大規模應用而設計的預付卡外,這些卡片法律上是發給企業(多為空殼公司),原設計用途是公司員工在內部報支業務開銷。有些企業確實存在,有些則僅為取得卡片發行資格而設立。

消費者從來就不是這些卡片的預設持有人。

這類結構短期內或許可行。卡片對外銷售,貼上消費產品標籤,於未引起足夠關注前默許存在,但終究會因曝光而被審查。Visa 合規人員僅需透過 BIN 代碼,即可追查發卡銀行,識別濫用並終止專案。屆時帳戶將遭凍結,發行方被切斷合作,產品隨之下架——整個過程通常發生於六至十二個月內。

這並非假說,而是支付產業內反覆發生、可驗證的現實。

這種假象之所以持續,僅因「下架」總在「上線」之後。

用戶為何對「免 KYC 卡」趨之若鶩

免 KYC 卡的吸引力極為明確。

它反映了現實取得資金的種種限制,隱私與可用性問題交織。有些用戶是基於原則重視隱私,另一些則身處正規銀行服務受限、不可靠甚至被剝奪的地區。對受制裁國家的用戶而言,KYC 不僅侵犯隱私,更是直接排除,嚴重限制他們能否進入金融體系。

在這些情境下,非 KYC 支付工具並非意識形態選擇,而是暫時的「救命索」。

這個差異至關重要。風險不會因「必要性」而消失,只會被集中。依賴這些工具的用戶,往往明知風險,選擇以短期可用性換取長期安全的犧牲。

實務上,凡是移除了身份驗證與交易可逆性的支付通道,總會不斷聚集那些無法通過標準合規審查的資金流。這是發行方、專案營運者與卡網路的共同經驗,而非理論推測。當通道暢通、追蹤薄弱時,其他地方被擋下的資金自然流向這裡。

一旦交易量攀升,這種失衡即刻顯現。高風險資金集中,正是無論行銷多強、目標用戶為何,這些專案最終總會遭遇監管審查與干預的根本原因。

圍繞免 KYC 加密貨幣卡的市場宣傳,經常嚴重誇大,遠超支付網路實際法律限制。這種「承諾」與「約束」的鴻溝,往往在用戶註冊時不易察覺,卻為產品規模擴大後的崩潰埋下伏筆。

支付基礎設施的殘酷現實

Visa 與萬事達卡並非中立中介,而是受監管的支付網路,透過持牌發行銀行、收單銀行及明確規範最終用戶可追溯性的合約架構運作。

每一張全球通用的卡片都綁定發行銀行,所有發行銀行均受網路規範約束。這些規範要求卡片最終持有人必須可識別。沒有退出機制、隱藏選項,也沒有任何技術抽象能規避此要求。

只要卡片能全球使用,從定義上說,它就深植於這個體系。約束不在應用層,而在那些管轄結算、發行、責任與爭議處理的合約條款中。

因此,於 Visa 或萬事達卡通道上實現無限制、免 KYC 消費,不僅困難——而是根本不可能。凡是看似違反這一現實的產品,不是受嚴格預付額度限制,就是錯誤分類最終用戶,抑或僅僅是「延後」而非「規避」執法。

識別異常非常容易。只需一筆測試交易,即可查明 BIN 代碼、發卡銀行、卡片類型與專案管理者。關閉專案是行政決策,並非技術難題。

根本規則極為簡單:

若你未為卡片進行 KYC,必定有他人代為完成。

而該完成 KYC 的人,才是真正的帳戶所有人。

「公司卡漏洞」詳解

絕大多數所謂免 KYC 加密貨幣卡,皆依賴同一結構:公司費用卡。

這種結構並非祕密,而是產業內公開的「漏洞」或「潛規則」。公司透過企業身份驗證(KYB)流程註冊,驗證程序較個人用戶寬鬆。於發行方眼中,公司即為客戶。獲批後,公司可向員工或授權消費者發卡,無須於持卡人層級進行額外身份驗證。

理論上,這是為支持合法商業運作而設;實際上,卻經常被濫用。

最終用戶於紙面上僅為「員工」,並非銀行客戶,因而無須單獨 KYC。這正是這類產品得以自稱「免 KYC」的關鍵。

與預付卡不同,公司費用卡可持有、轉移大額資金。其設計初衷並非為匿名分發給消費者,亦非為託管第三方資金。

加密貨幣通常無法直接充值,故需各種後台「變通」:錢包中介、轉換層、內部記帳等。

這種架構天生脆弱,只能存續至引起監管關注為止。一旦受關注,執法即刻啟動。歷史證明,採此模式的專案,極少能存活超過六至十二個月。

典型流程如下:

- 設立公司,通過 KYB 驗證與發卡方合作。

- 於發行方眼中,公司即為客戶。

- 公司向「員工」或「授權用戶」發行卡片。

- 最終用戶被視為員工,而非銀行客戶。

- 因此,最終用戶無須進行 KYC。

這是漏洞還是違法?

發卡給真實員工用於合法業務支出,屬合法行為。但若公開發行給大眾作為消費產品,則屬違規。

一旦卡片分發給「假員工」、公開行銷或主要用於個人消費,發行方即承擔風險。Visa 與萬事達卡無需新增法規,只需執行現行規則即可。

僅需一次合規審查。

Visa 合規人員可自行註冊、取得卡片,藉由六位數 BIN 代碼鎖定發卡行、追查專案,並予以關閉。

專案終止時,帳戶首先遭凍結,解釋往往姍姍來遲,有時甚至全無說明。

可預測的生命週期

所有標榜「免 KYC」的加密貨幣卡專案,其失敗並非偶發,而是高度一致、在數十個案例中反覆出現的軌跡。

首先是「蜜罐階段」:專案低調啟動,早期僅限邀請,消費體驗如廣告所述,首波用戶回報成功,信心逐漸建立,行銷節奏加快。額度提升,意見領袖大舉宣傳,成功截圖散播,原本小眾專案開始受到關注。

可見度即是轉捩點。

當交易量擴大,專案引起注意,監管審查勢在必行。發行銀行、專案管理者或卡網路將進行活動審查。BIN 代碼被識別,市場宣傳與合約規定間的巨大落差浮現。此時,執法已非技術問題,而是行政決策。

六至十二個月內,結局幾乎一致:發行方遭警示或終止合作,專案暫停,卡片無預警停用,餘額遭凍結,營運者消失於客服郵件與通用信箱後。用戶無處申訴、無法律地位、亦無明確資金返還時程——甚至可能永遠無法取回。

這不是推測,更非理論。這是在不同法域、發行方、產業週期中反覆驗證的現象。

於 Visa 或萬事達卡體系下運作的免 KYC 卡,終將被關閉,唯一變數是時間。

不可避免的崩潰週期(摘要)

- 蜜罐階段:免 KYC 卡低調上線,早期用戶體驗佳,意見領袖推廣,交易量增長。

- 監管擠壓期:發行銀行或卡網路審查專案,標記 BIN 代碼,識別發行結構濫用。

- 分歧點:

- 被迫導入 KYC → 隱私承諾完全崩潰。

- 專案方解散或消失 → 卡片停用,餘額凍結,支援管道失效。

沒有其他結局。

如何 30 秒內辨識「免 KYC」加密貨幣卡

以 Offgrid.cash 宣傳的非 KYC 加密貨幣卡行銷圖為例,放大卡面即可見:「Visa Business Platinum」字樣。

這不是設計裝飾或品牌選擇,而是法律分類。Visa 不會向匿名消費者發行商務白金卡。這個標誌代表它屬於公司卡專案,帳戶及資金所有權歸公司,不屬於個人用戶。

這類結構的法律意涵極少被明言。當用戶將加密貨幣存入這類系統時,實質上發生了關鍵的法律轉換:資金不再屬於用戶,而是變為公司帳戶下的資產。用戶與發行銀行無直接關係,無存款保險,也無權向 Visa 或萬事達卡申訴。

從法律角度,用戶根本不是客戶。若營運者消失或專案終止,資金並非遭竊,而是你自願轉移給已無法存取卡網路的第三方。

當你存入加密貨幣時,實質發生的法律轉換:

- 資金不再屬於你。

- 而屬於已通過 KYB 的公司。

- 你與銀行無直接關係。

- 無存款保障。

- 無權向 Visa 或萬事達卡申訴。

- 你不是客戶,只是「成本中心」。

- 若 Offgrid 明日消失,你的資金並非遭竊——而是你合法轉移予第三方。

這正是多數用戶從未意識到的核心風險。

三大即時危險信號

無須內線消息即可判斷自己是否在資助公司卡,只需觀察三點:

- 卡片類型標註:如標有 Visa Business(商務卡)、Business Platinum(商務白金卡)、Corporate(公司卡)、Commercial(商業卡),即非消費卡,你被視為「員工」註冊。

- 網路標誌:凡 Visa 或萬事達卡支援者,必須遵守防制洗錢、制裁篩查及最終用戶可追溯性規定。

- 無任何例外。

- 無技術規避空間。

- 只是時間問題。

- 不合理消費額度:若同時具備高月額度、可儲值、全球適用、免 KYC,必定有人代你完成了 KYB。

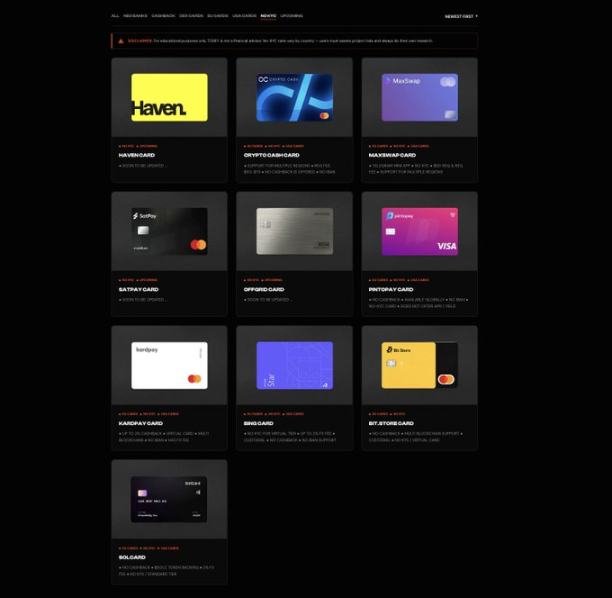

目前行銷此模式的卡片專案

現行推廣「免 KYC」卡的專案分為預付卡與所謂「商務」卡兩類。商務卡多依賴上述公司卡漏洞的各種變體,名稱雖異,結構一致。

一份非完整、現行推廣「免 KYC」卡專案名單(涵蓋預付卡與商務卡架構)可於 https://www.todey.xyz/cards/ 查閱。

例如:

- Offgrid.cash

- Bitsika

- Goblin Cards

- Bing Card

- 其他如 Telegram 分發或僅限邀請的「加密貨幣卡」

案例研究:SolCard

SolCard 為典型案例。以免 KYC 模式啟動並獲市場關注後,最終被迫導入全面 KYC。帳戶遭凍結,直至用戶補齊身份資料,原有隱私願景瞬間崩潰。

該專案最後轉向混合架構:額度極低的免 KYC 預付卡,搭配完全 KYC 驗證卡。原先免 KYC 模式在獲得實質用量後即宣告失敗,這是結構性矛盾的必然結果。

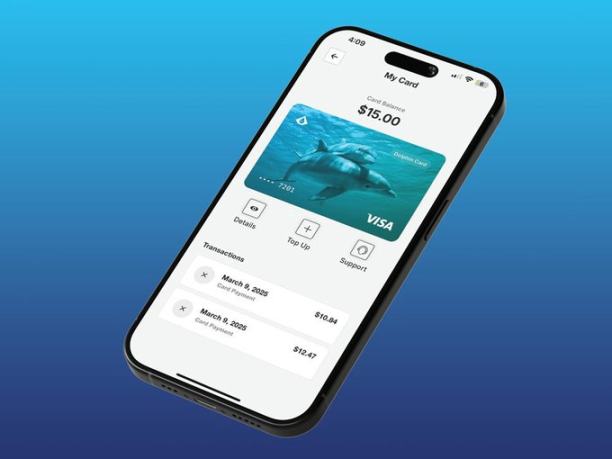

案例研究:Aqua Wallet 的 Dolphin 卡

2025 年中,JAN3 推出比特幣及閃電網路錢包 Aqua Wallet 的 Dolphin 卡,限量測試 50 名用戶,無需身份文件。用戶可存入比特幣或 USDT,消費上限 4,000 美元。

此上限即反映監管風險的防範考量。

Dolphin 卡結構結合預付模型與公司帳戶設計,卡片由公司帳戶運作,非個人銀行帳戶。

專案短期內運作順利,然並非長久。

2025 年 12 月,因卡片供應商「意外問題」專案突然暫停,所有 Dolphin Visa 卡即時失效,餘額需以 USDT 手動退款,未有進一步解釋。

用戶所面臨的風險

這類專案崩潰時,損失由用戶承擔。

資金可能遭無限期凍結,退款需繁複手動流程,有時餘額全數損失。無存款保險、無消費者保護,亦無法對發行銀行主張合法權益。

尤為嚴重的是,許多營運者事先明知結局,仍繼續推動。另一些則以「專有技術」、「監管創新」或「新型基礎設施」為名掩飾風險。

以假員工名義發行公司卡,毫無「專有技術」可言。

往好處說是無知,往壞處說則是明目張膽的剝削。

預付卡與禮品卡:什麼才是真正可行?

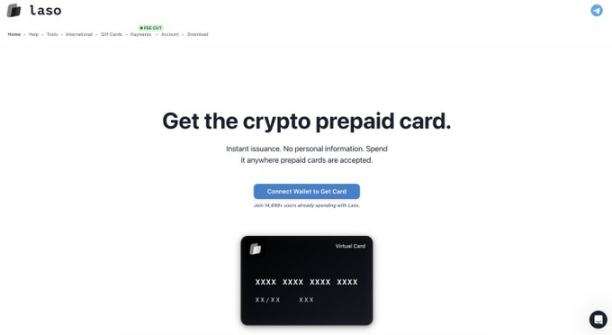

確實存在合法的非 KYC 支付工具,但其規模受嚴格限制。

經合規供應商購買預付卡之所以合法,正因其額度極低,專供小額消費,從不標榜無限制使用。例如 Laso Finance 等平台提供的預付加密貨幣卡。

(@ LasoFinance 網站截圖)

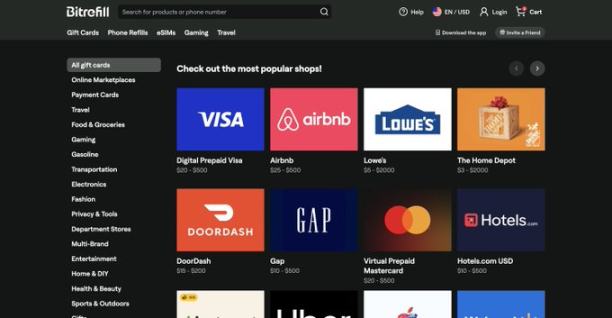

禮品卡亦為一種選擇,如 Bitrefill 等服務允許用戶以加密貨幣私下購買主流商戶禮品卡,完全合法合規。

(@ bitrefill 網站截圖)

這些工具之所以可行,正因其尊重監管邊界,從不假裝規則不存在。

核心虛假陳述問題

最具風險的並非「免 KYC」本身,而是其「永久性」宣稱。

這類專案暗示已「徹底解決」問題,發現「結構性漏洞」,技術使合規「無關緊要」。

事實並非如此。

Visa 與萬事達卡不會與新創公司協商,只會執行規則。

凡承諾高額度、可儲值、全球適用、免 KYC,且標明 Visa 或萬事達卡標誌的產品,不是在虛假陳述結構,就是計畫短期內消失。

不存在可繞過此根本要求的「專有」技術。

部分營運方辯稱,KYC 最終可由「零知識證明」導入,公司本身無需直接收集用戶身份。但這無法解決根本問題。Visa 與萬事達卡不在意「誰」看到身份資料,而是要求身份資料必須留存,並於稽核、爭議或執法時,發行銀行或合規夥伴可隨時調閱。

即使驗證過程以隱私保護憑證進行,發行方仍需在合規體系某一環節能取得明確紀錄。這並非「免 KYC」。

若繞過雙頭壟斷,會發生什麼?

(@ colossuspay 網站截圖)

有一類卡片式支付系統徹底顛覆現有規則:完全不依賴 Visa 或萬事達卡的解決方案。

Colossus Pay 即為此類典範。

其不經持牌銀行發卡,亦不經傳統卡網路路由,而是作為加密原生支付網路,直接連接商戶收單機構。收單機構為全球少數掌控商戶關係及 POS 終端軟體的業者,如 Fiserv、Elavon、Worldpay 等。

在收單層整合後,Colossus 完全繞過發卡行與卡網路堆疊。穩定幣直接路由至收單機構,視需要轉換後結算給商戶。此舉降低手續費、縮短結算時間,並消除 Visa、萬事達卡每筆交易的「過路費」。

關鍵在於,因交易流程無發行銀行與卡網路參與,故無任何實體有合約義務為卡片進行最終用戶 KYC。依現行監管規範,唯一須負 KYC 義務者僅穩定幣發行方。支付網路無需發明漏洞或錯誤分類用戶,因其壓根不受卡網路規則約束。

在此架構下,「卡片」實質只是授權支付的私鑰。免 KYC 並非目標,而是移除雙頭壟斷及其合規結構後的自然產物。

這才是真正結構誠實、通往非 KYC 支付工具的路徑。

若此模式可行,顯然的疑問是:為何尚未普及?

答案在於分銷。

連接收單機構極具難度,這些機構保守、掌控終端作業系統,行動遲緩。此層整合需耗時、信任與營運成熟度,但也正是決定現實世界支付接受度的關鍵。

大多數加密貨幣卡新創選擇與 Visa 或萬事達卡整合,激進行銷,於執法到來前迅速擴張。在雙頭壟斷體系外建構雖慢且難,卻是唯一不會以「關停」收場的道路。

概念上,這種模式將信用卡壓縮為加密原語,卡片不再是銀行發行的帳戶,而是授權支付的私鑰。

結論

只要 Visa 與萬事達卡仍為底層基礎設施,免 KYC 的無限制消費就不可能實現。這些限制是結構性、非技術性的,任何品牌包裝、故事行銷或術語都無法改變現實。

凡標榜 Visa 或萬事達卡標誌、承諾高額度且免 KYC 的卡片,解釋無非二者:要麼利用公司卡結構,讓用戶脫離與銀行的法律關係;要麼虛假陳述產品實際運作方式。歷史早已反覆驗證。

真正安全的選擇是額度明確的預付卡與禮品卡,具體上限、預期明確。唯一長期解法,是徹底擺脫 Visa-萬事達卡雙頭壟斷。除此外,皆為暫時、脆弱,且用戶往往在意識風險時已為時已晚。

近幾個月來,關於「免 KYC 卡」的討論急遽升溫。撰寫本文,正是因為這些產品實際運作方式,以及對用戶法律與託管風險的理解,存在巨大知識落差。我無任何產品可賣,選擇書寫隱私,僅因其事關重大,無論所涉領域為何。

聲明:

- 本文轉載自 [Foresight News],著作權歸原作者 [milian] 所有,如對轉載有異議,請聯繫 Gate Learn 團隊,將依流程迅速處理。

- 免責聲明:本文所述觀點僅代表作者個人立場,並不構成任何投資建議。

- 其他語言版本由 Gate Learn 團隊翻譯,未經提及 Gate 不得複製、傳播或抄襲譯文內容。

分享

目錄

相關文章

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

USD.AI 代幣經濟學:深入解析 CHIP 代幣的應用場景與激勵機制

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益

深度分析:AI和Web3能創造什麼樣的火花?