引言:加密世界真的「去 TradFi 化」了嗎?

加密貨幣與區塊鏈技術曾被視為能夠顛覆傳統金融(TradFi)的創新工具,然而現實情況遠比想像複雜。從穩定幣的發行與兌付,到加密資產 ETF 的問世,加密金融不斷嵌入傳統金融體系的運作邏輯。USDC、USDT 等穩定幣雖常被視為「去中心化貨幣」,但其價值與運作高度依賴傳統銀行體系與金融市場基礎設施。由此可見,加密金融從對抗傳統金融到「嵌套」其中,已成不可逆的現象。本文將以 TradFi 為主線,透過 USDC、USDT、比特幣 ETF 等案例,探討加密金融為何最終仍回歸傳統金融體系。

一、TradFi 是「信用工廠」,而不是技術落後者

1.1 TradFi 的真正護城河是什麼?

傳統金融的核心競爭力並不在於演算法或加密技術,而是「信用工廠」的制度優勢:銀行體系透過存放款互接創造貨幣、管理信用,並獲得政府背書。BNP Paribas 研究指出,穩定幣與法定貨幣體系有本質差異:「穩定幣僅依託既有金融資產循環,難以創造新增融資,而銀行體系則能經由存款與準備金機制擴張放款與貨幣供給」。換言之,銀行存款增加時不僅為放貸提供資源,也直接擴張貨幣供給與經濟信用。相較之下,完全儲備制的穩定幣只能以現有資產為媒介,無法主動放大融資規模。因此,傳統銀行在資金融通與貨幣創造上的角色,是加密體系難以取代的「護城河」。

此外,監管信任與法律地位也是傳統金融的關鍵優勢。銀行體系受到存款保險、央行流動性支持及嚴格監管等多重保障,提升了公眾信任與體系穩定性。加密機構雖標榜去中心化,實際上多數仍需透過受監管管道取得法幣。例如,Circle 發行 USDC,「大部分儲備配置於 SEC 註冊的 2a-7 國庫基金(由 BlackRock 管理),其餘現金則存放於全球資本與監管要求最高的幾家大型銀行」。Coinbase Custody 等加密資產託管機構,亦是在美國監管下營運的信託公司,其服務本質上仍依賴傳統金融的制度設計。可見,傳統金融在信用與信任機制上的優勢,使其不僅不是技術上的「落後者」,更是加密世界運作的基礎設施。

1.2 傳統銀行體系如何支撐全球信用循環?

銀行體系的「信用擴張」能力同時體現在宏觀政策層面。全球經濟運作下,央行政策、跨國清算系統(如 SWIFT)、銀行同業拆借等機制,共同構成貨幣與信用的傳導網路。穩定幣發行雖錨定美元,但背後仍離不開美元貨幣政策與銀行體系:USDC 過去一年藉由法幣與區塊鏈串聯了約 2,770 億美元的「進出橋樑」,顯示用戶大量在法定銀行體系中兌換與贖回穩定幣。新興穩定幣若無法取得銀行帳戶或監管許可,規模將極為有限。一旦銀行體系出現風險,穩定幣也將直接受衝擊。此外,保險機制、清算結算系統、緊急流動性支持等傳統金融工具,在極端情況下保障了金融網路的穩定,是公鏈機制難以完全取代的。因此,正是傳統金融強大的信用循環與風險管理能力,為全球金融提供了深度信用基礎,而這一點並非加密原生技術所能立即替代。

二、穩定幣不是「去中心化貨幣」,而是 TradFi 的鏈上映射

2.1 穩定幣是去中心化貨幣嗎?

表面上,USDC、USDT 等穩定幣在區塊鏈上流通似乎「去中心化」,但本質上屬於由單一或少數機構發行的中心化產品。SEC 最新聲明指出,「受覆蓋穩定幣(Covered Stablecoins)係以美元等參考資產為掛鉤,並由低風險高流動性資產儲備支持的加密資產」。換言之,這類穩定幣承諾可隨時按 1:1 向發行機構或信託兌換美元,其價值完全依賴後端法幣資產。例如,Circle 表示 USDC「100% 由高流動性現金及現金等價物支持,始終可 1:1 兌換美元」,並由四大會計師事務所進行月度審計,確保儲備價值不低於流通量。但這些資產儲備並非存放於區塊鏈,而是存在銀行帳戶與貨幣市場基金。Circle 披露,大部分 USDC 儲備配置於美國國債及政府貨幣市場工具,並由 BlackRock 管理的 2a-7 政府貨幣市場基金承載;其餘部分則存放於紐約梅隆銀行、花旗、富國等大型銀行。這代表 USDC 的價值來自傳統金融體系中的銀行與資金市場,而非網路共識本身。

2.2 穩定幣的信任來源與儲備結構如何運作?

以 USDC 為例,Circle 及審計報告揭露的「入帳與銷毀」數據——如 USDC 12 個月鑄幣或贖回量達 2,770 億美元——實際上都反映了加密與銀行體系間的資金流動。這背後需有法幣在銀行間流通:用戶向銀行轉入美元(或其他法幣),Circle 於鏈上發行等值 USDC;反之則銷毀 USDC 並於銀行體系支付美元。這種模式功能上等同「銀行存款在區塊鏈上的映射」。SEC 與 CFTC 等監管機構多次強調,真正穩定的穩定幣必須持有充足且高品質的儲備資產。美國商品期貨交易委員會(CFTC)曾對 Tether(USDT)處罰時指出,Tether 宣稱每枚 USDT 均由美元支持,「但事實上大部分時間並非如此,部分儲備僅為未償還款項與低品質資產」。顯然,缺乏透明度與監管的穩定幣一旦儲備不足,將動搖用戶信心。

此外,傳統金融框架為穩定幣提供合規與法律保障。Circle 與 Paxos 等發行商皆須遵守所在國金融牌照與審計要求,如紐約州虛擬貨幣執法局(NYDFS)對 Paxos 的審查。監管機構近期公開表態與執法立場(如 SEC 於 2024–2025 年間的多次聲明)顯示,在充分資產支持並受監管前提下,部分穩定幣的發行與贖回行為未必直接認定為證券交易。這意味穩定幣本質與傳統電子貨幣極為相近:它們只是由區塊鏈技術承載的美元(或法幣)索償權。即使於公鏈上流通,也必須依賴傳統金融體系提供的法幣結算與信託保障。因此,將穩定幣視為「去中心化數位貨幣」是一種誤解,其更精確定義應為傳統金融體系的數位映射。

三、加密 ETF 是 TradFi 對加密資產的「格式化」

3.1 加密資產 ETF 如何橋接加密與傳統金融?

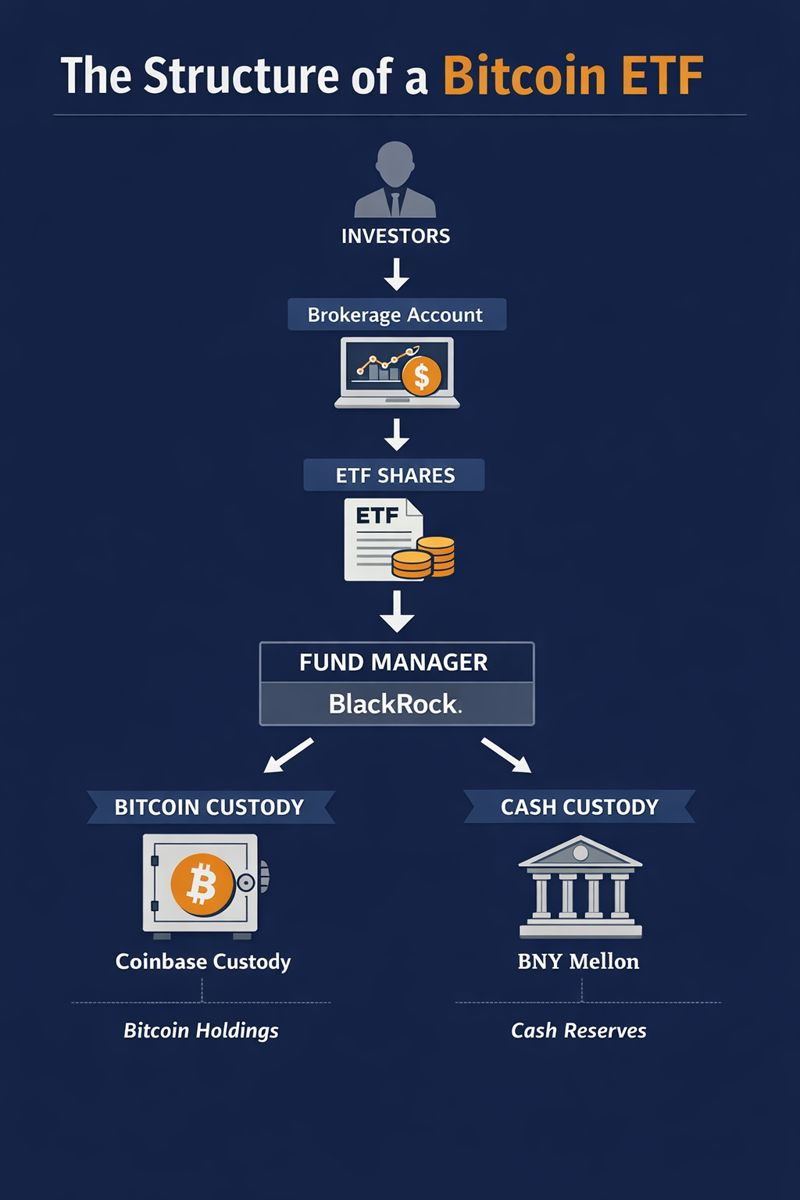

加密資產 ETF(如比特幣 ETF)本質上是將加密資產包裝成符合證券法規範的投資商品,讓其能在傳統證券交易所上市流通。以 BlackRock 申請的 iShares 比特幣 ETF 為例,招股書明確指出:「該信託主要資產為比特幣,由 Coinbase Custody 託管;現金由紐約梅隆銀行(BNY Mellon)託管」。同樣,ARK 與 21Shares 合作的比特幣 ETF 也指定 Coinbase Custody 為託管人。這些案例表明,加密資產 ETF 的運作邏輯與其他大宗商品或貨幣 ETF 無異:有專業資產管理人(基金公司)、託管銀行、安全的清算系統、定期資訊揭露要求,以及受證券交易所與監管機構規範的上市架構。投資人可透過傳統券商帳戶買賣 ETF 份額,無須直接持有加密私鑰或使用加密交易所。

3.2 ETF 產品的託管與監管機制是什麼?

ETF 將加密資產「包裝」後,必須借助傳統金融的信任體系。首先,託管機構需確保資產安全:Coinbase Custody 身為美國監管下的信託公司,其「看管協議」明確資產歸信託所有,並遵循《紐約商法》規定;倘若託管公司破產,信託資產不應被視為破產財產。然而,法院最終如何認定仍具不確定性,這也是傳統託管機構與加密機構共同面臨的新挑戰。此外,ETF 發行人與登記託管人間簽署服務協議,明確規範銀行對現金及數位資產保管的義務與責任。例如,紐約梅隆銀行作為現金託管方,需確保每次新份額發行時,相應美元資金到位;Coinbase Custody 則須為每次 ETF 申購/贖回協調比特幣收付。ETF 還須定期揭露持倉報告,並接受基金法審計,確保投資人權益在法律上明確界定。這種「格式化」讓加密資產交易具備了傳統股票或期貨的規範流程,同時也使其高度依賴傳統金融機構的參與。例如,比特幣 ETF 要在股票交易所上市,必須符合市場監控規範、與加密交易所達成價格監控協議等,皆屬典型證券市場規則。因此,加密 ETF 的問世,並非使加密資產脫離傳統金融,而是透過傳統模式重新包裝,讓加密資產進入主流金融市場。

四、沒有 TradFi,穩定幣與 ETF 會發生什麼事?

4.1 若無傳統銀行與監管,穩定幣將如何運作?

假如缺乏傳統金融體系支持,穩定幣幾乎無法維持其價值承諾。穩定幣仰賴法定貨幣作為儲備:沒有銀行帳戶就無法存放與清算美元。若所有銀行都拒絕穩定幣發行商的存款請求,或監管禁止穩定幣發行(如歐盟 MiCA 生效後,交易平台因合規下架多種不符標準的穩定幣),則穩定幣法幣儲備即告中斷,「1:1 兌付美元」的基礎將不復存在。缺乏流動性與監管保障時,任何聲稱持有抵押的穩定幣都可能面臨擠兌風險:一旦大量用戶同時要求兌付,若儲備資產鎖在銀行或貨幣市場難以快速變現,穩定幣價格就會脫鉤。回顧歷史,2018 年 Tether 因無法證明 100% 美元擔保而遭監管處罰;更極端的演算法穩定幣(如 TerraUSD)在缺乏真實儲備時也迅速崩盤。換言之,若傳統銀行、清算網路與監管缺席,加密世界想自行創造「可信美元」,難度極高。任何聲稱與美元掛鉤的數位貨幣都必須承擔高昂資本成本或失去兌付保障,從而喪失原本的穩定價值功能。

4.2 若失去託管與結算,加密 ETF 會如何?

加密 ETF 同樣無法脫離傳統金融基礎設施而獨立存在。ETF 需委託銀行辦理資金清算,並將數位資產存放於受監管的託管機構。例如,BlackRock 的比特幣 ETF 依賴紐約梅隆等全球大型銀行保管現金,並依賴 Coinbase Custody 保管比特幣。若無這些傳統金融機構參與,ETF 就無法取得信託架構與合規背書,投資人也無法透過證券帳戶買賣。若缺乏銀行,ETF 發行人無法確保每次申贖均有現金兌付;缺乏託管人,比特幣資產就無第三方法律保障。事實證明,即使在加密最發達的今日,多數機構投資人仍透過場外託管與清算服務參與加密市場,例如大宗場外交易仍需經銀行管道。因此,缺乏傳統金融的「錨定」,加密金融產品的規模與信任度都將大幅降低。

五、加密金融正在經歷什麼?——從「對抗」到「嵌套」

5.1 加密金融與傳統金融的關係如何演變?

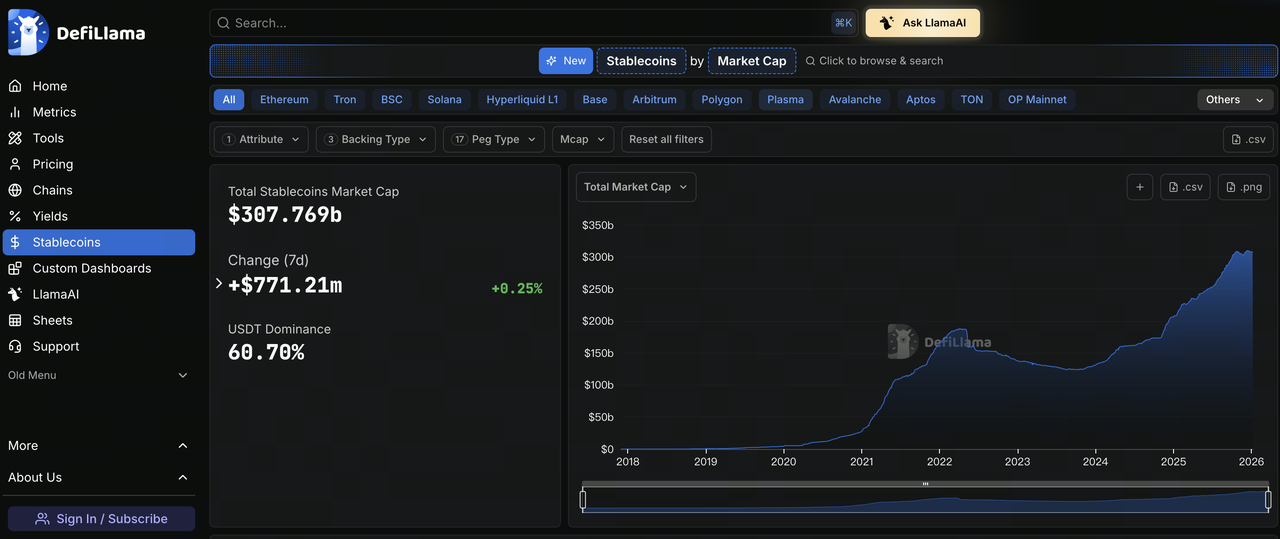

圖:https://defillama.com/stablecoins

加密世界曾高調主張去中心化、去銀行化,但現實中「兩者相互嵌套」的趨勢日益明顯。監管數據顯示,穩定幣市值與加密投資產品規模持續成長:截至 2025 年 9 月,全球穩定幣市值已突破 3,000 億美元。這一增長正是在加密貨幣深度參與傳統金融生態的背景下發生——如多家主流銀行與資產管理機構積極布局數位資產託管與交易服務(BNY Mellon 的數位資產託管、富達的比特幣信託等)。歐洲系統性風險委員會(ESRB)也指出,「穩定幣與法幣的快速成長正逐步與傳統金融系統交織,其背後的資產支持與投資產品使加密資產與主流金融市場的連結愈發緊密」。另一方面,加密社群也在尋求規範發展:新法規(如美國擬議中的穩定幣監管法案)要求穩定幣持有充分儲備並受監管審計;各國監管機構對加密 ETF、託管業務的審批標準亦逐步明確。這一切都說明,加密金融不再是孤立的「對抗者」,而正轉型為在傳統金融體系中層層「嵌套」的新興領域。

5.2 從對抗到嵌套意味著什麼?

這種演變代表加密金融必須重新定位自身角色。擺脫傳統金融的想像雖然吸引人,但現實中絕大多數金融活動仍無法脫離銀行、清算所及監管機構的支持。因此,加密世界的發展路徑更可能是與傳統體系「互補共生」而非徹底取而代之。例如,穩定幣可提升支付效率,但資金最終仍需經過銀行;加密交易所可創新交易模式,但美元出入金端點多半還是銀行帳戶。未來,加密金融若要健康發展,需在去中心化理想與傳統金融規則間取得平衡:一方面發揮區塊鏈優勢(如全球快速結算、透明合約),另一方面也必須服膺監管與風險管理要求,以贏得廣泛信任與參與。正如 Circle 所言,USDC 經濟的擴張離不開「與主要數位資產交易所、銀行和錢包的夥伴關係,以及不斷壯大的法幣接入網路」。換言之,加密金融的未來,更可能是「區塊鏈+傳統金融」雙軌並行,而非完全捨棄銀行。

六、Gate 拓展 TradFi 產品

Gate 透過於同一帳戶體系引入黃金、外匯、指數、大宗商品及股票等傳統金融資產差價合約(CFD)交易,讓用戶的價格判斷能力由加密資產延伸至更廣泛的 TradFi 市場。該體系以內部計價單位 USDx 作為保證金與帳戶展示方式,並由 USDT 提供 100% 支持,在不改變用戶穩定幣使用習慣的基礎下,實現 TradFi 資產的價格曝險管理。在交易規則上,Gate TradFi 明確區隔於加密永續合約,採用固定交易時段、固定槓桿、全倉保證金及隔夜費用等傳統金融市場機制,並由 MT5 系統承載交易執行與風控流程。這種產品設計不僅降低用戶跨平台參與傳統金融市場的操作門檻,也反映加密平台正積極借鑑並吸收 TradFi 成熟的交易制度與風險管理框架,朝多資產、跨市場的綜合型交易基礎設施發展。

結語:真正的問題不是「要不要 TradFi」,而是加密金融如何定義自身角色

討論的重點不應再是是否需要傳統金融體系,而是加密金融如何於現有金融生態中定位自身價值。從穩定幣到比特幣 ETF,加密資產正逐步借用傳統金融的框架以擴大規模與合法性。對加密從業者而言,關鍵在於如何運用區塊鏈技術提升效率與可及性,同時承認並善用銀行體系與監管規則的優勢,以實現永續發展。正如 BNP Paribas 研究所言,穩定幣本質上「依舊背靠法定貨幣支持」,但可在此基礎上為跨境支付、資產交易帶來便利。未來,加密金融若能明確界定自身與 TradFi 的分工——既發揮去中心化技術的創新性,又借力銀行等「信任中介」的穩固保障,才能真正走得更遠、更廣。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

錯誤的鉻擴展程式竊取分析

什麼是隱私智能合約?Aztec 如何實現可編程隱私