您好,

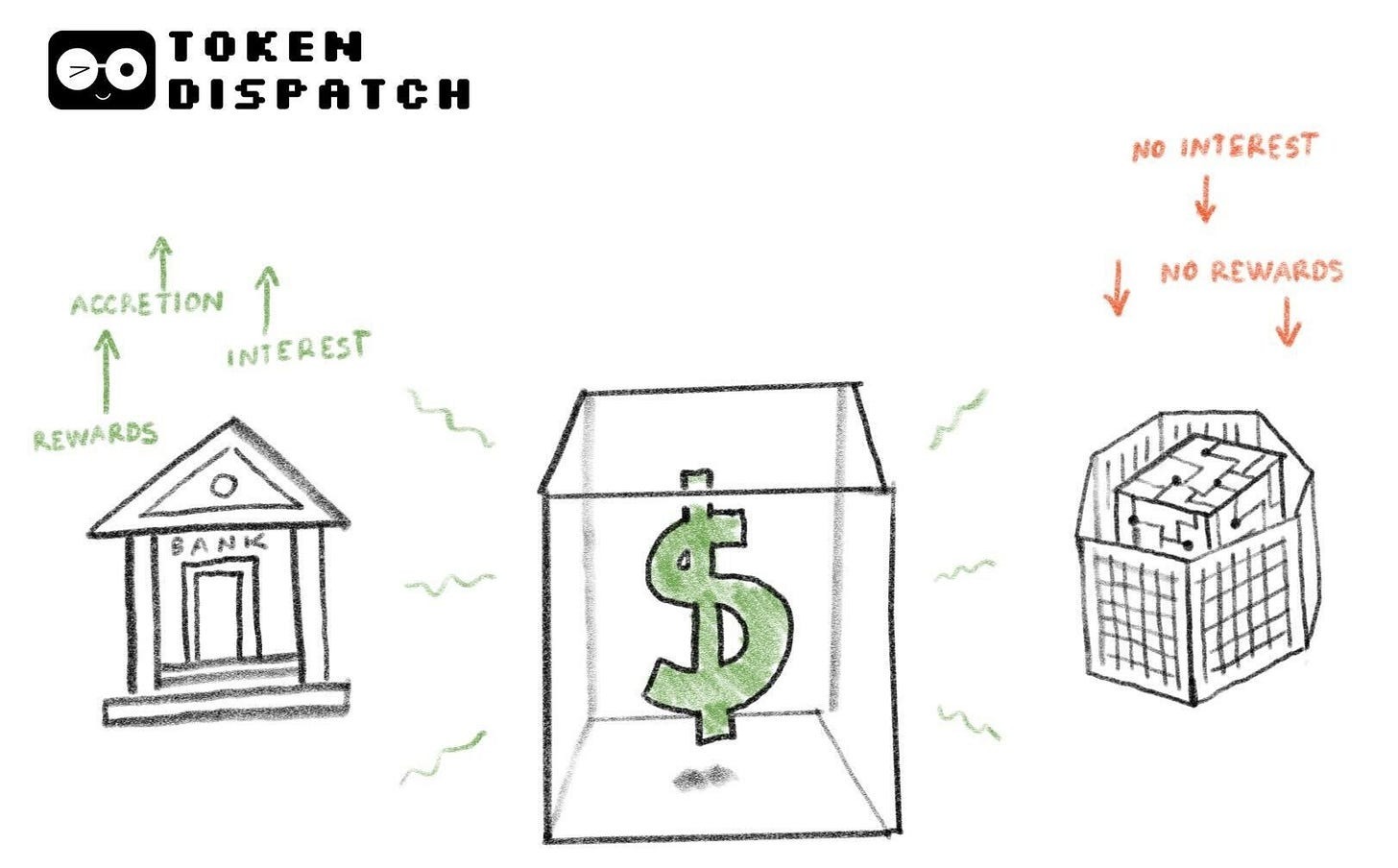

回顧歷史,貨幣很少具有中性特質,反而多帶有增值屬性。在現代銀行體系出現之前,人們便期望透過持有或借出貨幣獲取回報。

早於西元前三千年,古代美索不達米亞已針對白銀放貸徵收利息。自西元前五世紀起,古希臘利用 nautikà(海上貸款)為高風險的海上貿易活動提供資金。在該體系下,放款人資助商人單次航行的貨物運輸,若船隻沉沒則自行承擔全部損失,若航程成功則可收取高額利息(通常為 22–30%)。在羅馬,利息深植經濟生活,經常引發債務危機,甚至使自願債務減免成為政治必要。

這些制度始終圍繞一個核心理念:貨幣不只是被動的價值儲存。持有貨幣卻未獲補償只是少數例外。隨著現代金融時代來臨,人們對貨幣本質的認知更趨明確。銀行存款可獲利息,逐漸形成共識:無法複利增值的貨幣將逐步喪失經濟價值。

正是在這樣的脈絡下,穩定幣進入金融體系。撇除區塊鏈的外觀,穩定幣與其他加密貨幣或投機性資產幾乎毫無共通點。它們自稱數位美元,順應區塊鏈賦能的世界,打破地理隔閡並降低成本。穩定幣承諾更快速結算、更低摩擦與全天候可用性。然而,美國法律禁止穩定幣發行方向持有者支付收益(或利息)。

這也正是 CLARITY 法案(目前於美國國會審議中)備受爭議的主因。結合其立法「兄弟」GENIUS 法案(已於 2025 年 7 月通過)一同解讀時,CLARITY 法案禁止穩定幣發行方向持有者支付利息,但允許「基於活動的獎勵」。

這使銀行業強烈反對該法案草案。一些銀行業推動的修正案甚至企圖徹底取消穩定幣獎勵。

在今日的深度解析中,我將說明 CLARITY 法案現行版本可能對加密產業帶來的影響,以及為何該法案引發加密產業的公開不滿。

故事持續發展……

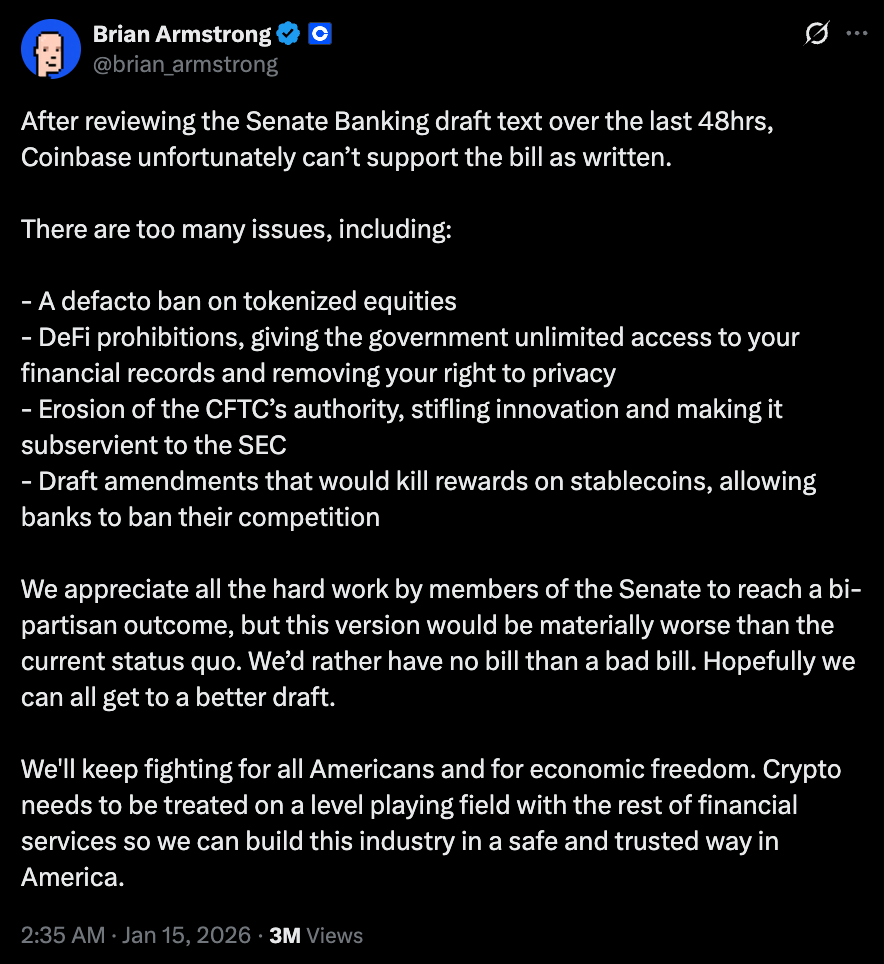

在參議院銀行委員會草案公布不到 48 小時,Coinbase 即公開撤回對該法案的支持。「我們寧可沒有法案,也不要一個糟糕的法案。」CEO Brian Armstrong 於推特表示,認為該提案雖聲稱能帶來監管明確性,實則使產業情勢更加惡化。

美國最大上市加密公司撤回支持數小時後,參議院銀行委員會 延後法案修訂討論,原計劃於執行會議審議相關修正案。

針對該法案的核心反對意見十分明確。立法試圖僅將穩定幣視為支付工具,而非任何形式的貨幣等價物。這一爭議令所有期待穩定幣徹底顛覆支付體系的人感到失望。

現行版本法案將穩定幣簡化為單一通道,而非可用於資本優化的資產。正如前文所述,貨幣從未如此被動。禁止底層利息與基於活動的獎勵,使穩定幣無法發揮最佳收益優化——這正是穩定幣自詡最擅長之處。

競爭問題亦隨之浮現。若銀行可為存款支付利息,並針對提款卡/信用卡消費給予獎勵,為何要禁止穩定幣發行方提供同樣激勵?這使現有銀行業更具優勢,削弱穩定幣所承諾的諸多長遠利益。

Brian 的批評不僅止於穩定幣的收益與獎勵,更關注該法案對產業整體發展的負面影響,同時點出對 DeFi 禁令的憂慮。

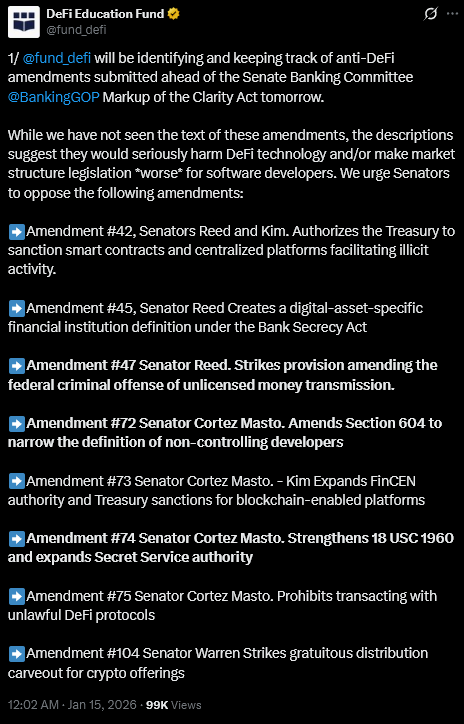

DeFi Education Fund 作為 DeFi 政策倡議組織,也敦促參議員反對那些被認為「反 DeFi」的法案修正案。

「雖然我們尚未看到這些修正案的具體內容,但相關描述顯示,這些內容將嚴重損害 DeFi 技術,或使市場結構立法對軟體開發者更為不利。」該組織於 X 平台發文指出。

雖然 CLARITY 法案正式承認去中心化,但其定義極為狹隘。協議若處於「共同控制」或保留修改規則、限制交易能力,則可能需承擔類銀行的合規責任。

監管本應帶來審查與問責,但去中心化並非靜態,而是動態光譜,需要持續演進的治理與應急機制以增強韌性,而非鞏固主導。如此僵化的定義,反而為開發者及用戶帶來更多不確定性。

另一個重點領域是代幣化,其承諾與政策之間存在巨大落差。代幣化股票和基金可實現更快速結算、更低對手風險與更持續的價格發現。最終,透過縮短清算週期、降低交易後資本占用,推動市場更高效運作。

但 CLARITY 法案現行草案讓代幣化證券陷入監管灰色地帶。雖未明文禁止,卻對代幣化股票的託管問題產生足夠的不確定性。

若穩定幣僅限於支付工具,代幣化資產發行受限,資本市場效率提升的空間將大幅收窄。

有觀點認為,穩定幣仍可作為支付工具,而收益可透過代幣化貨幣市場基金、DeFi 金庫或傳統銀行獲取。從技術層面看無可厚非,但市場上總有人尋求更高效的資本優化方式。創新總會帶來變通手段,這些方式有時包括資本外移,有時甚至操作不透明,最終可能導致監管者因未預見資本外流而後悔莫及。

然而,所有反對聲音中,最關鍵的一點是:很難不認為現行法案結構性地強化銀行業,削弱創新前景,並侷限本可優化市場的產業發展。

更嚴重的是,這可能導致兩大高昂代價。首先,法案扼殺銀行業與加密產業之間健康競爭的可能,進一步推高銀行利潤。其次,用戶將受制於銀行,無法在受監管市場中自主優化收益。

這也正是批評者始終無法支持該法案的主因。

令人憂心的是,法案被包裝為保護消費者、提供監管確定性與推動加密主流化,實則條文內容卻暗藏相反意涵。

這些條款預先決定金融體系哪些部分可爭奪價值。銀行可繼續在熟悉邊界內運作,穩定幣發行方則被迫於更狹窄的經濟環境下生存與營運。

但貨幣並不會被動停滯。它總會流向更高效領域。歷史證明,每當資本在某管道受限,便會尋找新出口。諷刺的是,這正是監管本意欲避免的情境。

對加密產業而言,積極的一面在於,針對該法案的分歧並不僅限於加密圈。

該法案於國會仍未獲得足夠支持。多位民主黨議員表示,若部分修正案未獲充分討論與審議,將不會支持法案。缺乏他們的支持,法案無法推進,即使無視加密產業反對亦無濟於事。即便 53 名共和黨議員全數支持,法案仍需至少 7 名民主黨議員於參議院全院會議表態,方能以超級多數通過並打破阻撓。

我並不期待美國能制定出讓所有人滿意的法案,甚至認為這既不可能也無必要。重點在於,美國不僅是在監管新型資產類別,更是在嘗試立法一種天生具有高度競爭力的貨幣形態。這讓立法過程更為艱難,因為立法者必須正面迎戰競爭,並制定可能挑戰現有銀行業利益的條款。

強化定義、限制行為與維護既有結構的動機可以理解,但這也可能使監管成為防禦工具,驅離資本而非吸引資本。

因此,反對 CLARITY 法案不應被解讀為反對監管。如果目標是讓加密產業真正融入金融體系,而非單純隔離,美國必須設計出讓新型貨幣能在明確監管邊界內公平競爭、淘汰與演化的規則,同時促使現有企業自我提升。

最終,那些傷害其聲稱要保護族群的立法,比沒有立法更糟。

本週深度解析到此告一段落,敬請期待後續內容。

在此期間,保持好奇心,

免責聲明:

- 本文轉載自 [Token Dispatch],所有版權歸原作者 [Prathik Desai] 所有。如對轉載有異議,請聯繫 Gate Learn 團隊,工作人員將及時處理。

- 責任聲明:本文所述觀點及意見僅代表作者個人,不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯,除特殊說明外,禁止複製、分發或抄襲譯文。

相關文章

USDe是什麼?揭示USDe的多種賺錢方法

Yala的深入解釋:以$YU穩定幣為媒介打造模塊化DeFi收益聚合器

USDC和美元的未來