圖:https://x.com/ChairmanSelig/status/2028966230003204213

圖:https://x.com/ChairmanSelig/status/2028966230003204213

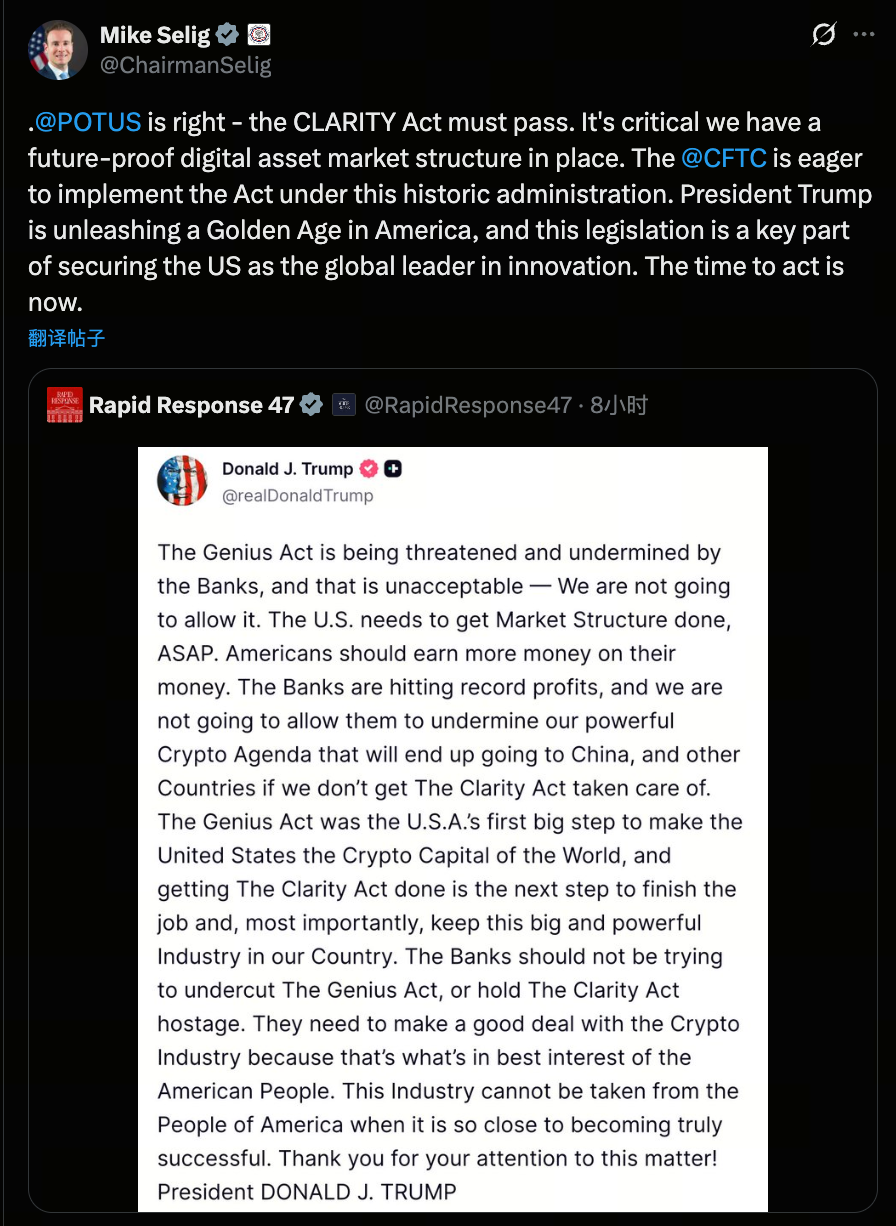

2026 年 3 月,U.S. Commodity Futures Trading Commission(CFTC)主席 Mike Selig 再次公開呼籲《CLARITY 法案》儘速通過,並強調 CFTC 已準備在川普任期內落實該法案。這項聲明並非例行政策發言,而是釋放出明確訊號——美國數位資產監管的結構性轉型正在加速推進。

同時,Selig 透露,CFTC 將針對「自我認證(self-certified)預測市場合約」制定更明確標準,並將發布高層級擬議規則預告(ANPRM)。這代表數位資產與預測市場這兩個長期處於灰色地帶的領域,正被納入正式制度重構的軌道。

問題已不再是「是否監管」,而是——如何重塑市場結構。

一、CLARITY 法案的真正意義:終結監管模糊

近年來,美國數位資產產業最大的不確定性並非來自市場波動,而是監管權限重疊與爭議。

U.S. Securities and Exchange Commission(SEC)長期透過執法將部分代幣界定為證券;CFTC 則主張主流加密資產更偏向商品屬性。這種「雙軌監管」導致:

-

專案方難以判斷合規路徑

-

交易平台無法明確註冊類別

-

機構資金持續觀望

《CLARITY 法案》的核心目標是明確數位資產分類標準及監管歸屬,將「商品型數位資產」納入 CFTC 體系並建立統一市場結構規則。

其背後邏輯並非放鬆監管,而是從「執法驅動監管」轉向「立法定義結構」。

一旦通過,美國將首次擁有系統性的數位資產市場結構框架,影響不僅交易所與代幣發行,更波及整體衍生品與預測市場生態。

二、權力重心轉移:CFTC 的角色躍進

CLARITY 法案若落地,CFTC 將不再僅是傳統期貨監管機構,而將成為數位商品市場的核心監管者。

這帶來三項改變:

1.數位資產將更常被視為「商品」而非「證券」

此舉將降低部分代幣被追溯認定為非法證券發行的風險,提升市場確定性。

2.衍生品市場擴張空間開啟

在 CFTC 架構下,數位資產期貨、選擇權及結構性產品將有更堅實的合法基礎。

3.預測市場監管邏輯將重新定義

這也是目前最值得關注的部分。

三、預測市場的監管博弈:灰色地帶的終結?

近年預測市場迅速成長,特別是在政治選舉、宏觀經濟數據與地緣衝突等領域。

但爭議始終圍繞三個問題:

-

是否構成賭博?

-

是否屬於期貨合約?

-

是否影響公共政策與選舉公平?

CFTC 現行制度允許部分合約以「自我認證」方式上線,即平台自行聲明符合《商品交易法》(CEA)即可運作。

問題在於:

預測市場的標的究竟是否屬於「商品」?

若某類事件被認定涉及公共利益或政治敏感領域,CFTC 有權否決或限制。

Selig 此次提及將發布 ANPRM,意味著:

-

自我認證邊界將細化

-

政治類合約可能單獨分類

-

公共政策事件或設額外門檻

這實際上是預測市場從「原則監管」邁向「分類監管」的關鍵一步。

四、川普因素:監管哲學的變化

Selig 明確表示川普支持 CLARITY 法案,這不只是政治表態,更反映監管哲學的轉型。川普政策架構下的監管傾向強調:

-

創新優先

-

規則明確

-

降低不確定性

與過去「以執法確立邊界」的路徑不同,現階段強調透過立法明確權責,再由監管機構執行。這代表監管環境將從「高壓不確定」轉向「明確、可操作」。對市場而言,確定性本身就是利多。

五、產業影響:三種結構性重構

1.合規交易平台將獲得制度優勢

分類明確後,註冊路徑更清晰。雖然合規成本可能上升,但制度風險降低,機構資金參與度有望提升。

2.非合規預測市場面臨淘汰

自我認證規則收緊後,小型或政治導向強的平台難以存活,市場將向資本與合規能力更強的主體集中。

3.美國競爭力提升

歐盟已通過 MiCA 架構,新加坡及香港也推動數位資產監管制度化。若美國完成 CLARITY 立法,其全球競爭力將顯著增強。

監管明確度,是吸引創新與資本的關鍵變數。

六、未來走向

1.法案順利通過,規則快速落地

-

CFTC 權限擴大

-

預測市場分類明確

-

機構資金加速入場

美國將成為全球數位商品與預測市場中心。

2.立法推進緩慢,但 ANPRM 先行

-

預測市場規則率先明確

-

市場結構部分清晰

-

不確定性依然存在

產業進入「過渡期合規」。

3.政治阻力增加,法案受阻

-

監管模糊持續

-

SEC 與 CFTC 爭議延續

-

企業外移趨勢加劇

市場結構改革延後。

真正的拐點,在「定義權」而非行情

Selig 的發聲與 ANPRM 預告,釋放的是制度訊號:美國數位資產市場正從「邊緣實驗」邁向「制度化整合」。真正關鍵的,不是短期價格波動,而是:

-

誰擁有監管歸屬權

-

哪類資產被認定為商品

-

預測市場合法邊界何在

CLARITY 法案若通過,將代表美國正式承認數位資產作為獨立市場結構的一部分,並賦予明確監管框架。這是一場關於「定義權」的競爭。未來數年,美國數位資產產業的競爭格局,很可能由這次結構重構所決定。

而預測市場,也可能是最先被重新定義的領域。

分享

目錄

相關文章

Raydium 有哪些核心功能?交易與流動性產品解析

Jito 與 Marinade:Solana 流動性質押協議全面比較

如何使用 Raydium?新手交易與流動性參與指南

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異