在希臘經典文學中,始終存在一個貫穿全場的元敘事:對神明的敬畏與不敬的對立。伊卡洛斯被太陽灼傷,並不僅僅因為他的野心,而是因為他未能敬畏神聖秩序。現代的例子可見於職業摔角。你只需問一句:「誰尊重摔角,誰不尊重摔角?」就能分辨誰是正派,誰是反派。所有精彩的故事,皆以此為核心不斷轉化演繹。

風險投資也有類似的敘事。這種說法是:「VC 一直以來都應該是精品化的。那些巨型機構規模過大,目標過高。它們的失敗是必然的,因為這對產業本身就是一種不敬。」

我明白為什麼人們希望這個故事成立。但現實是,世界已經改變,風險投資也隨之轉型。

如今,軟體、槓桿和機會比以往更多。現在有更多創業者在打造更大規模的公司。企業維持私有化的時間比過去更長,創業者對 VC 的需求也更高。當下,頂尖創業者需要真正能捲起袖子協助他們取勝的夥伴,而非僅僅開支票、坐等回報的投資人。

因此,風險投資機構的首要目標,已轉為為創業者打造最佳賦能介面,助其邁向成功。其他一切——如何組建團隊、資金部署、基金規模、促成交易及為創業者爭取資源——都應圍繞這個目標展開。

Mike Maples 曾說:「你的基金規模就是你的策略。」同樣成立的是,基金規模也代表你對未來的信心。這是你對初創企業未來規模的下注。過去十年,募集大基金可能被視為「自大」,但這種信念本質上是正確的。因此,當頂尖機構持續募集巨額資金,計畫在下個十年投入時,這正是他們用真金白銀下注未來。規模化風險投資並非對產業模式的背離,而是風險投資模式真正成熟,開始吸納被投企業的特質。

是的,風險投資是一類資產

在最近的一期播客中,傳奇紅杉資本投資人 Roelof Botha 提出三點觀察。第一,儘管風險投資規模化,但每年「贏家」公司的數量是固定的。第二,風險投資產業的擴張導致過多資金追逐有限的優質公司——因此風險投資無法擴大,也不是一個資產類別。第三,風險投資產業應該縮小,以符合實際「贏家」公司的數量。

Roelof 是頂尖投資人之一,也是一位傑出的人。但我並不認同他的這些看法。(當然,值得一提的是,紅杉資本本身也在擴張——它是全球最大 VC 機構之一。)

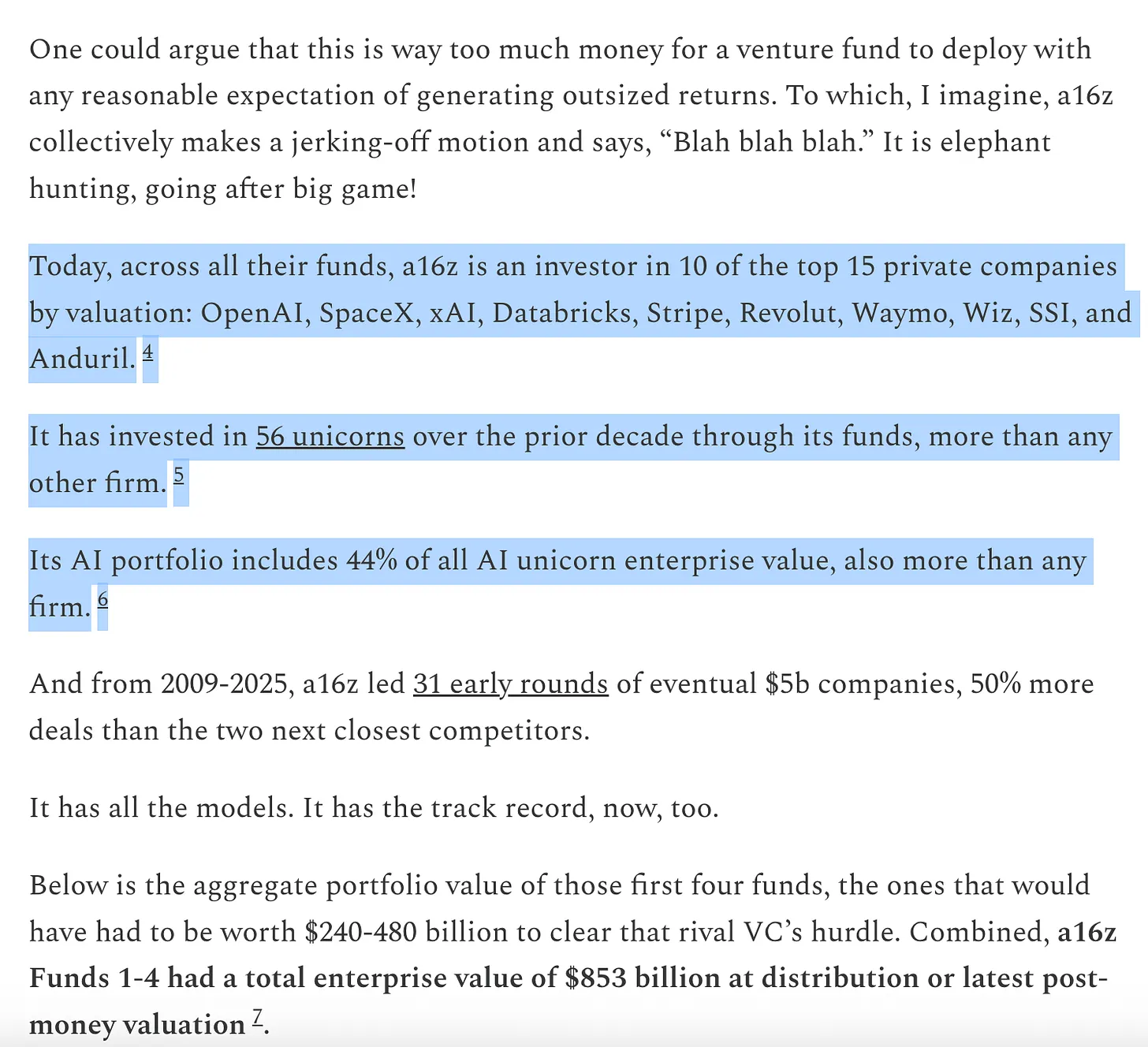

他第一個觀點——贏家數量是固定的——很容易被事實推翻。過去每年大約有 15 家公司達到 1 億美元營收,如今這個數字約為 150 家。不僅贏家數量增加,贏家本身規模也更大。雖然進入門檻也提高,但最終成果的規模遠超以往。初創企業的天花板從 10 億美元到 1000 億美元,如今甚至達到兆美元級。2000 年代和 2010 年代初,YouTube 和 Instagram 以 10 億美元被收購已屬巨額:那時我們稱估值 10 億美元以上的公司為「獨角獸」。現在我們理所當然地認為 OpenAI 與 SpaceX 會成為兆美元公司,且未來還有更多後進者。

軟體不再是美國經濟中的邊緣產業,也不再只是怪才的避風港。軟體如今就是美國經濟。美國最大企業、國家級企業冠軍已不再是通用電氣與埃克森美孚,而是 Google、Amazon 和 Nvidia。私有科技公司已占標普 500 指數的 22%。軟體並未「吃掉世界」——事實上,受惠於 AI 加速,這才剛開始,如今比十五、十年或五年前更為關鍵。因此,成功軟體公司的規模比過去更大。

「軟體公司」的定義也已改變。資本支出大幅提升——大型 AI 實驗室正轉型為基礎設施公司,自建資料中心、電力生產與晶片供應鏈。正如每家公司都變成軟體公司,如今每家公司也正轉型為 AI 公司,甚至基礎設施公司。愈來愈多企業跨足實體世界。產業邊界日益模糊。企業進行縱向整合,垂直一體化科技巨頭的市場潛力,遠超任何人過去對純軟體公司的想像。

這也說明了第二個觀點——「過多資金追逐有限公司」——為何站不住腳。最終成果的規模遠超以往,軟體世界競爭更激烈,公司上市時間也更晚。這意謂著優秀公司所需募資遠超過去。風險投資的存在,就是為投資新興市場。我們反覆驗證的經驗是,從長遠來看,新市場總比預期更大。私募市場的成熟,已能支援頂尖公司實現前所未有的規模——看看頂尖私有公司的流動性即可——無論是私募還是公開市場投資人,如今都相信風險投資能帶來極大回報。我們一直低估了 VC 作為資產類別的規模與潛力,而風險投資正努力追趕現實與機會集。新世界需要飛行汽車、全球衛星網路、充沛能源,以及極低成本的智慧。

事實是,許多頂尖公司如今極度依賴資本。OpenAI 需要投入數十億美元購買 GPU——遠超其他機構的運算基礎設施。Periodic Labs 需建設自動化實驗室,在空前規模上推動科學創新。Anduril 需要打造未來國防。這些企業還需在史上最激烈的人才市場中,招募並留住全球最佳人才。新一代巨頭——OpenAI、Anthropic、xAI、Anduril、Waymo 等——全是資本密集型企業,首輪融資規模龐大、估值高昂。

現代科技公司經常需要數億美元資本,因為建構顛覆世界的前沿技術所需基礎設施極其昂貴。在網際網路泡沫時代,「初創公司」進入的是一片空白市場,用戶還在等待撥號上網。而如今,創業公司進入的是被三十年科技巨頭塑造的經濟格局。要在「小科技」領域突圍,必須準備好與一整群巨頭對抗。2021 年的公司確實融資過度,更多資金流向銷售與市場推廣,產品本身並未實現 10 倍提升。但今天,資金正投入研發與資本支出。

因此,贏家比過去更大,所需募資也遠超以往,且往往一開始就如此。風險投資產業自然得大幅擴容以滿足需求。從機會集規模來看,此種擴張合理。如果 VC 規模超出實際機會,最大機構的回報應該會變差,但事實並非如此。在擴張期,頂尖風險投資機構持續實現極強倍數回報——他們的 LP 亦然。一位知名投資人曾說,10 億美元基金不可能實現 3 倍回報,規模太大。但後來,某些機構10 倍以上回報 10 億美元基金。有人以業績不佳的機構否定整個資產類別,然而任何冪律分布產業都會有極大贏家與長尾失敗者。能在不依賴價格競爭下贏得交易,是機構能持續獲得高回報的關鍵。其他主流資產類別,交易都以高價者得為準。VC 則是唯一能長期維持領先的顯著持續性資產類別。

最後一點——認為風險投資產業應該縮小——同樣站不住腳。至少,這對科技生態、對創造更多世代科技公司的目標、乃至對世界都不是好事。有人批評風險投資擴張帶來的二階效應(確實存在),但這也伴隨初創企業市值大幅成長。主張縮小風險投資生態,實際上等於主張縮小初創企業市值,甚至可能導致經濟成長放緩。這也許能解釋為何 Garry Tan 在最近的播客中說:「風險投資可以,也應該比現在大 10 倍。」當然,若無競爭,只有你一家 LP 或 GP,或許個人受益。但對創業者與世界而言,風險投資越多越好。

進一步延伸,不妨做個思想實驗。首先,你認為世界上應該有比現在更多的創業者嗎?

其次,若我們突然擁有比現在多 10 倍、100 倍的創業者,什麼樣的機構最能服務他們?

第一個問題無需贅述,若你正在閱讀本文,顯然你知道我們的答案是肯定的。我們無需再解釋創業者為何如此卓越與重要。偉大的創業者成就偉大的公司。偉大公司創造新產品、改善世界,引導並組織我們的集體精力與風險偏好走向有益方向,貢獻了全球新企業價值與優質職位的大部分成長。顯然,現階段距離「所有有能力創辦偉大公司的人都已創業」的均衡尚遠。這也是為什麼更多風險投資有助於激發初創生態成長。

第二個問題更有趣。如果明天醒來,創業者數量變成現在的 10 倍、100 倍(事實上,這正在發生),那麼全球的創業機構該是什麼樣?在競爭更激烈的世界裡,風險投資機構該如何進化?

「來這裡贏下交易,而不是錯失交易」

Marc Andreessen 喜歡講一個著名投資人的故事:VC 產業就像迴轉壽司店,「你會遇到上千家初創公司,每隔一段時間,你就會從壽司船上『夾』起一家,投資進去。」

Marc 描述的這種 VC 型態,在過去數十年裡,幾乎就是所有 VC 的常態。1990 年代或 2000 年代,贏得交易就是這麼容易。因此,頂尖 VC 唯一真正重要的能力就是判斷力:能分辨好公司與壞公司。

如今,許多 VC 仍按 1995 年的方式運作。但他們腳下的世界,早已天翻地覆。

過去贏得交易很容易——就像夾壽司一樣。但現在極其困難。有人把 VC 比作撲克:知道何時入局、以什麼價格入局等。然而,這或許掩蓋了你為取得投資權而必須進行的全方位競爭。老一代 VC 懷念當年只有自己一家,可以對創業者開條件的日子。但現在 VC 機構成千上萬,創業者取得投資意向書比以往容易許多。因此,優質交易越來越多地伴隨激烈競爭。

範式轉變在於,贏得交易的能力變得與挑選公司同等重要,甚至更為關鍵。如果你無法入局,挑中好公司又有何意義?造成這種轉變的原因有幾點。首先,VC 機構數量激增,機構之間必須競爭才能拿下交易。同時,愈來愈多公司爭奪人才、客戶與市場份額,最優秀的創業者需要強大機構夥伴協助取勝。他們需要具備資源、網路與基礎設施的機構,為其投資組合公司提供競爭優勢。

其次,因公司維持私有化時間更長,投資人可在公司更成熟、更具競爭力時入場,仍享有風險投資級回報。

最後,也是最隱晦的原因是,挑選變得稍微簡單了些。VC 市場愈發高效。一方面,優秀創業者不斷複盤,持續打造標誌性公司。若 Elon、Sam Altman、Palmer Luckey 或其他天才連續創業者成立新公司,VC 會排隊搶投。另一方面,公司擴張速度更快(私有化時間延長帶來更大上行空間),產品市場契合度風險相較過去更低。最後,如今頂尖機構眾多,創業者聯繫投資人更容易,很難再找到沒人追的好項目。挑選仍然重要——以合適價格投資真正有前景的公司——但已不再是最關鍵因素。

Ben Horowitz 提出,能持續贏得交易,自然成為頂尖機構:因為只要你能贏,最好的項目會主動找上門。只有能贏得任何交易,你才有挑選權。你未必能挑中最優,但至少有機會。當然,若你的機構能反覆贏得優質項目,也會吸引最優秀的「挑選者」加入,因為他們也想進入最好的公司。(正如 Martin Casado 招募 Matt Bornstein 加入 a16z 時說:「來這裡贏下交易,而不是錯失交易。」)因此,贏得交易的能力將形成正向循環,進一步提升你的挑選力。

正因如此,這場遊戲已經改變。我的合夥人 David Haber 在他的文章「Firm > Fund」中,描述了風險投資所需面對的轉型。

依我的定義,基金(fund)只有一個目標函數:「如何用最少的人力、最短時間,獲得最多業績分成?」而「機構」(firm)則有兩個目標:一是實現卓越回報,另一個同等重要:「如何打造複利型競爭優勢?」

最頂尖的機構會將管理費投入於強化自身護城河。

「我能幫上什麼忙?」

我十年前踏入風險投資,很快發現,在所有機構中,Y Combinator 玩的是另一種遊戲。YC 能以有利條件、大規模投資優質公司,同時提供大規模服務。相比之下,許多 VC 玩的似乎是同質化遊戲。我參加 Demo Day 時常想,自己坐在骰子桌前,YC 才是莊家。我們都很高興能在場,但 YC 的收穫最大。

我很快意識到,YC 有護城河。它具備正向網路效應與多項結構性優勢。有人說風險投資機構不可能有護城河或不公平優勢——畢竟你只是發錢而已。但 YC 顯然有。

這也是為什麼 YC 即使擴張,依然強大。有些批評者不喜歡 YC 規模化,認為它終將走向消亡,因為他們覺得 YC 沒有靈魂。過去十年,人們一直預言 YC 的終結。但這並未發生。期間他們的合夥人團隊全換了一遍,依然無礙。護城河就是護城河。正如他們投資的公司一樣,規模化風險投資機構的護城河早已超越品牌本身。

我隨後意識到,不想再玩同質化風險投資遊戲,於是與夥伴共同創辦了機構,並擁有其他策略性資產。這些資產極具價值,帶來優質項目流,讓我體驗到差異化競爭的滋味。大約同期,我觀察到另一家機構——a16z——也在構建自己的護城河。多年後有機會加入 a16z,我毫不猶豫。

如果你相信風險投資這個產業,幾乎等同於相信冪律分布。但若你真相信風險投資遊戲受冪律支配,那你也該相信風險投資本身會遵循冪律。最優秀的創業者會集中到最能協助他們取勝的機構。最好的回報也會集中在這些機構,資本也會隨之而來。

對於那些試圖打造下個標誌性公司的創業者而言,規模化風險投資機構提供了極具吸引力的產品。他們為快速擴張的公司提供全方位服務——招募、行銷策略、法律、財務、傳播、政府關係。能提供充足資金,真正協助你實現目標,而非讓你被迫節衣縮食、緩慢推進。他們覆蓋極廣——可介紹你認識商界、政界所有要角,每一位財富 500 強 CEO、每一位關鍵世界領袖。你能接觸到 100 倍於以往的人才網路,數萬名全球頂尖工程師、管理者、營運者,隨時準備加入你的公司。他們無所不在——對最有雄心的創業者來說,這正是所需。

對 LP 而言,規模化風險投資機構同樣極具吸引力,核心問題只有一個:最能帶來回報的公司是否選擇了他們?答案很簡單——是的。所有大公司都與規模化平台合作,且往往從最早期就開始。規模化機構有更多機會爭取重要公司,也有更多「彈藥」說服對方接受投資。這直接反映在回報上。

摘自 Packy 的文章「The Power Brokers」

看看當前格局。全球十大市值公司中有八家是西海岸的風險投資支持企業。過去幾年,這些公司貢獻了全球新增企業價值的絕大部分。全球增長最快的私有公司同樣主要是西海岸的風險投資支持企業:幾年前才成立的公司,正衝刺兆美元估值與史上最大 IPO。最優秀的公司比以往更容易勝出,背後皆有規模化機構支持。當然,並非所有規模化機構都表現優異——也有著名失敗案例——但幾乎每一家偉大科技公司背後,都有規模化投資機構。

要麼做大,要麼做精品

我並不認為未來只剩規模化風險投資機構。正如網際網路影響下的所有產業,風險投資也會呈槓鈴型結構:一端是少數巨頭,另一端是眾多小而精的專業機構,各自於特定領域與網路中營運,並常與規模化機構合作。

風險投資的演變,正如軟體「吞噬」服務業時的常見現象。一端是四到五家大型、垂直整合服務巨頭;另一端則是高度差異化的小型服務商,這些新玩家因產業格局被「顛覆」而誕生。槓鈴兩端皆會繁榮:策略互補,彼此賦能。我們已支持數百位外部精品管理人,未來亦將持續支持並緊密合作。

規模化與精品化皆能蓬勃發展,中間層才會陷入困境:規模太大,承擔不起錯失巨頭的風險;規模太小,無法與更大機構競爭,後者能為創業者提供結構性更優產品。a16z 的獨特之處在於兼具兩端優勢——既有專業精品團隊,也有規模化平台支援。

最能與創業者深度合作的機構將勝出。這可能意味著超大規模資金儲備,或前所未有的覆蓋力,或龐大配套服務平台。也可能是不可複製的專業能力、卓越建議,或極強風險承受力。

風險投資圈有個老笑話:VC 們認為每個產品都能被優化,每項偉大技術都能被規模化,每個產業都能被顛覆——除了他們自己的產業。

確實,許多 VC 並不喜歡規模化機構的出現。他們認為規模化犧牲了「靈魂」。有人說矽谷現在太商業化,不再是怪才的樂園。(任何說科技圈怪才不夠多的人,顯然沒去過舊金山的科技派對,也沒聽過MOTS 播客。)也有人自說自話,認為變革是對產業「不敬」,卻忽略了風險投資的本質始終是為創業者服務。當然,他們絕不會對自己被投公司表達同樣的擔憂——這些公司正是因實現大規模、改變產業格局而存在。

說規模化風險投資機構不是「真正的風險投資」,就像說 NBA 球隊投三分太多就不是「真正的籃球」。你或許不認同,但舊遊戲已不再主宰。世界已變,新模式隨之出現。諷刺的是,這場變革的本質,與 VC 支持的初創公司顛覆產業如出一轍。當技術重塑產業,新的規模化玩家出現,過程總有失去,但獲得的遠遠更多。風險投資人深知其道理——他們一直支持這種變革。相同的顛覆,也發生於風險投資自身。軟體吞噬世界,當然不會止步於 VC。

(1)數據反映 a16z 管理基金的整體持倉、報告估值及已實現分配,數據截至相關來源日期;這些數字僅為估算,可能包含已實現分配、未實現及非流動性部位,不能替代基金績效或 LP 最終淨回報(需扣除費用及開支)。相關比較基於 a16z 對公開及內部資料的審查,以及具體定義和時間點的選擇,因此於其他資料來源或方法下可能不同;歷史績效不代表未來表現。查看完整文章。

本通訊僅供資訊參考,不應視為法律、商業、投資或稅務建議。內容不構成投資建議,亦不針對任何 a16z 基金的投資人或潛在投資人。通訊可能包含第三方網站連結或資訊——a16z 未獨立核實,亦不對該等資訊的時效性、準確性作出任何聲明。如內容含有第三方廣告,a16z 未審查相關內容,亦不對廣告內容及相關公司予以認可。文中提及的投資或組合公司並不代表 a16z 管理的所有投資,完整名單請見https://a16z.com/investment-list/。更多重要資訊請參閱a16z.com/disclosures。您收到本通訊係因曾主動訂閱,如需退訂可立即取消。

免責聲明:

- 本文轉載自[a16z]。所有版權歸原作者[Erik Torenberg]所有。如對轉載有異議,請聯繫Gate Learn團隊,我們將儘速處理。

- 責任聲明:本文所述觀點僅代表作者本人,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,除特別說明外,禁止複製、分發或抄襲譯文內容。

相關文章

3074傳奇後對以太坊治理的思考

最後與當前牛市中的 NFT 和模因幣

真實世界資產 - 所有資產都將鏈上移動

Gate 研究:比特幣反彈 3.5%,以太坊落後,Dinari 和 Pell Network TVL 暴增