比特幣近期的盤整,正好標誌其「IPO 時刻」正式來臨。為何這意味著更高比例的資產配置?請見下方解析。

Jordi Visser 在其最新文章中,深入探討一項核心議題:儘管ETF 強勁資金流入、監管明顯進展、機構需求持續增長等利多消息不斷,比特幣的交易仍陷於令人沮喪的盤整。

Visser 認為,比特幣正處於「無聲 IPO」階段,正從「異想天開的概念」蛻變為「主流成功案例」。他指出,過去股票在完成此類轉型時,通常會經歷 6 到 18 個月的盤整。隨後才展開新一輪漲勢。

以 Meta(前稱 Facebook)為例。2012 年 5 月 12 日,Facebook 以每股 38 美元上市。接下來一年多,股價長期在盤整與下跌間徘徊,整整 15 個月都未突破 38 美元的 IPO 價格。Google 及其他知名科技新創公司,上市初期也呈現類似走勢。

Visser 表示,盤整未必代表標的資產本身有問題。這通常是因為創辦人及早期員工選擇套現離場所造成。那些在新創公司高風險階段勇於投資的人,如今已收穫百倍回報,自然想獲利了結。而內部人士拋售、機構投資者接手的過程則需時間。只有當股權(或資產)轉移達到平衡,標的資產價格才會重啟上升趨勢。

Visser 指出,目前比特幣的狀況與上述情形高度相似。那些在比特幣價格僅 1 美元、10 美元、100 美元甚至 1000 美元時布局的早期投資者,如今已擁有足以成為世代財富的資產。如今,比特幣已「成功躋身主流」——ETF 已於紐約證券交易所掛牌,大型企業納入儲備資產,主權基金陸續投入——這些早期投資者終於能實現獲利。

這是早期投資者堅持的成果。五年前,若有人拋售 10 億美元價值的比特幣,市場可能會劇烈波動;但現在,市場已具備充足交易量及多元買方結構,足以平穩消化此類大宗交易。

需要特別說明,鏈上數據對於「誰在拋售」的解讀分歧,因此 Visser 的分析只是目前影響市場走勢的眾多因素之一。儘管如此,這一因素至關重要,深入思考其對未來市場的意義,無疑具有重大價值。

以下是我從這篇文章歸納出的兩項核心結論。

結論一:長期前景極度樂觀

許多加密貨幣投資人看完 Visser 的文章後感到沮喪:「早期投資者正在將比特幣賣給機構!他們是不是知道我們所不知道的內幕?」

這種解讀完全錯誤。

早期投資者拋售並不代表資產「生命週期結束」,而是標誌資產邁入新階段。

再舉 Meta(前稱 Facebook)為例。的確,其股價在 IPO 後長期低於 38 美元,但如今股價已達 637 美元,較發行價成長 1576%。若能回到 2012 年,將以 38 美元/股購入 Facebook 股票。

當然,若在 Facebook A 輪融資階段進場,收益或許更高——但當時承擔的風險遠高於 IPO 之後。

今日的比特幣亦然。未來,比特幣單年實現百倍回報的機率將降低,但一旦「資產配置階段」結束,仍有巨大上漲空間。正如 Bitwise 在《比特幣長期資本市場預測》報告所述,我們認為比特幣在 2035 年將達到 130 萬美元/枚,而我個人認為這個預測仍偏保守。

值得補充的是,早期投資者拋售比特幣後的市場,與企業 IPO 後的市場有關鍵差異。企業完成 IPO 後,仍需持續發展支撐股價——Facebook 不可能直接從 38 美元漲到 637 美元,因為當時營收與獲利不足以撐起此漲幅,必須靠業績成長、業務拓展、行動端發展等逐步推動,過程中仍有風險。

但比特幣並非如此。一旦早期投資者完成拋售,比特幣無須再「做什麼」——要從現有 2.5 兆美元市值成長到黃金 25 兆美元市值,唯一要素就是「獲得廣泛認同」。

此過程不會瞬間完成,但可能比 Facebook 股價上漲週期更為迅速。

從長期角度來看,比特幣的盤整其實是「天賜良機」。在我看來,這是比特幣重啟漲勢前,最佳的加碼時機。

結論二:比特幣 1% 配置時代已經結束

如 Visser 在文中所言,完成 IPO 的公司,其風險遠低於新創階段。股權分布更廣、監管更嚴、業務多元化機會更多。投資 IPO 後的 Meta(前稱 Facebook),風險遠低於投資在帕洛阿爾托(美國矽谷核心)派對屋辦公、由大學輟學生創辦的新創公司。

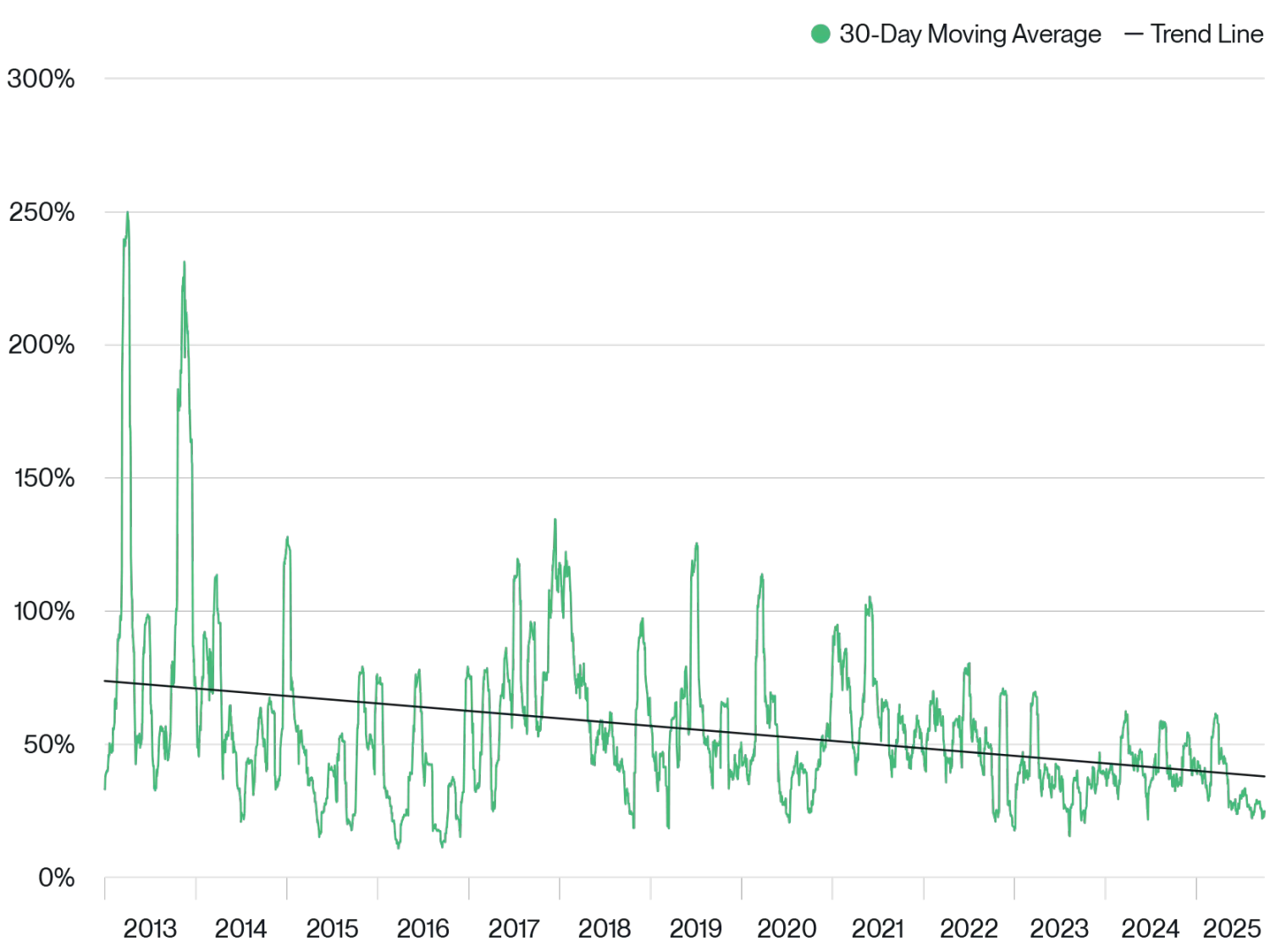

比特幣目前情勢亦然。隨著持有者從「早期愛好者」轉向「機構投資者」,加上技術成熟,如今的比特幣已不再面臨十年前的「生死存亡風險」,而是成為成熟資產類型。這從比特幣歷史波動率的變化可見——自 2024 年 1 月比特幣 ETF 上市以來,歷史波動率顯著下降。

比特幣歷史波動率

資料來源:Bitwise 資產管理公司。資料區間:2013 年 1 月 1 日至 2025 年 9 月 30 日。

這項變化為投資人帶來重要啟示:未來,比特幣的報酬可能略降,但歷史波動率將顯著降低。身為資產配置者,我並不會因此「賣出」——畢竟,我們預期未來十年,比特幣將是全球表現最突出的大型資產之一——反而會選擇「增加持倉」。

換言之,波動率降低代表「持有更多該資產的風險更低」。

Visser 文章也驗證了我們早已觀察到的趨勢:過去數月,Bitwise 與理財顧問、機構及其他專業投資人進行過上百場會議,發現明顯趨勢——比特幣 1% 配置時代已然落幕。愈來愈多投資人認為,5% 配置比例才是「起點」。

比特幣正迎來其 IPO 時刻,依據歷史經驗,應以增加持倉迎接新時代。

聲明:

- 本文轉載自 [Foresight News],著作權歸原作者 [Matt Hougan,Bitwise 首席投資官] 所有,如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依照相關流程儘速處理。

- 免責聲明:本文所述觀點及意見僅代表作者個人立場,並不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未經提及 Gate 不得複製、傳播或抄襲經翻譯文章。

分享

相關文章

區塊鏈盈利能力和發行 - 重要嗎?

比特幣年第二章

Notcoin & UXLINK:鏈上數據比較

Solv協定:集中式去中心化金融趨勢下的資產管理新範式

位元層:使用 BitVM 比特幣 Layer 2解決方案