穩定幣正深刻改變全球資金流動的模式。在企業端(B2B),其潛力已獲充分驗證,然而在個人端(C2C)的潛力尚待釋放。無論是跨境匯款給家人、支付學費或緊急援助,這些交易已構成全球最活躍且最穩定的資金流之一。

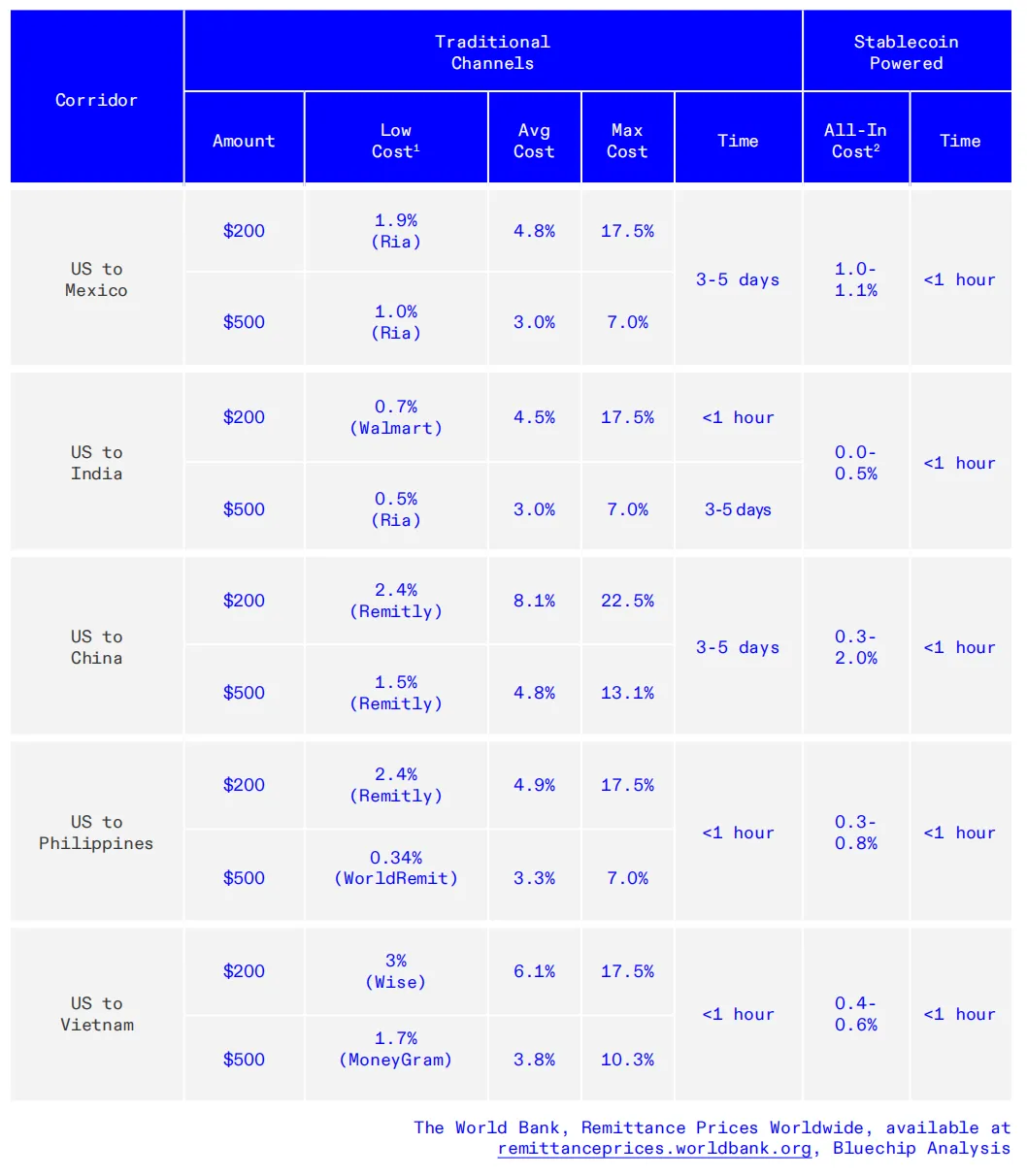

2024 年,中低收入國家接收的匯款規模約為 6850 億美元,南亞、拉丁美洲、東亞及太平洋地區為主要匯入市場。儘管規模龐大,傳統匯款管道仍然效率低落、成本高昂:平均手續費率達 4%-6%,加上隱含的匯率加價,進一步加重用戶負擔。

在研究跨境匯款過程中,我們發現,加密技術在新興市場已超越投機屬性,展現真正的實用價值。支付公司實際承擔普惠金融的角色,為全球大量未獲金融服務者建立資金通路。匯款不僅是資金轉移,更是「支持」與「關愛」的傳遞。在許多文化中,匯款本身就是一種愛的表達,象徵著「寄出的不只是金錢,更是思念與牽掛」。

穩定幣提供了一條全新路徑,能夠將思念串聯起來,讓跨境匯款實現真正的點對點連結。

其獨特之處在於:建立於全球區塊鏈帳本之上,並站在支付、借貸與資本市場三大領域的交會點。

這促使我們進一步思考:除了更高效的匯款外,還能為用戶帶來哪些創新價值?他們還有什麼潛在需求?

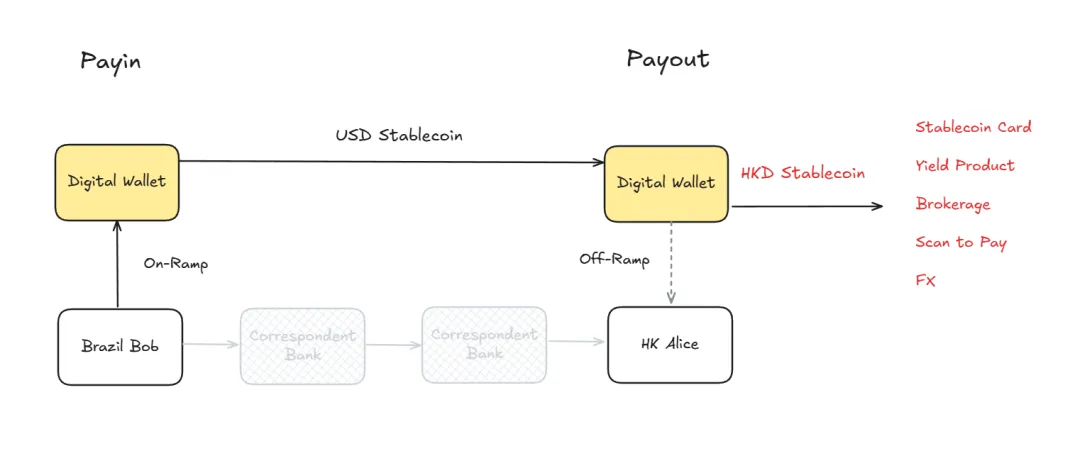

若說「SWIFT + 代理行」模式串聯了全球 B2B 網路,Visa/Mastercard 打通了全球 B2C 支付,那麼速匯金(MoneyGram)與西聯匯款(Western Union)則構築了覆蓋廣泛的 C2C 匯款網路。本文將先從穩定幣 C2C 跨境匯款市場總覽切入,再以三個穩定幣於 C2C 跨境匯款的實際案例,探討穩定幣對 C2C 跨境匯款網路的價值,並挖掘其中可能延伸的用戶需求。

顯而易見,這並非 C2C 跨境支付的最後一哩路,而是鏈上金融服務的起點。

核心要點

- 加密技術在新興市場展現超越投機的實用性:美元作為價值儲存、對抗通膨工具;即時跨境結算。

- 穩定幣能顯著降低多數跨境匯款通道成本,包括部分成熟通道,特別在「最後一哩路」的觸及尤為關鍵。

- 東南亞本地穩定幣持續增長,不僅是高成本通道的替代方案,更成為本地貨幣消費的實用工具,彌合美元接收與本地貨幣日常消費的落差。

- 本地貨幣計價本地市場,不僅是「穩定幣三明治模型」的媒介(美元穩定幣/地區穩定幣),更可作為起點,讓用戶留在鏈上,直接以穩定幣建構的應用場景消費,無需提領至銀行帳戶。

- 傳統跨境匯款服務商正將穩定幣納入支付體系,不僅僅是內部降本增效,更將其全球實體兌換點作為穩定幣「最後一哩路」的最佳解方。

- 這一策略的重要性在於,全球約有四分之一人口仍以現金為主,而「純數位經濟」往往將這些現金用戶排除在外。

- 掌握最後一哩路「分發權」是穩定幣時代難得的結構性優勢——科技公司雖可快速創新,但一夕間難以建立 50 萬家網點的信任網絡。

- 阿根廷用戶可同時持有 XYZ 美元穩定幣,並透過 Stablecoin Card 於本地以披索消費,一舉多得:發行方實現 XYZ 穩定幣分發、用戶保留美元部位以避險通膨、同時拓展穩定幣應用場景。

- 部分公司採用 DeFi 混合模式,表面以公司名義運作,實際後台則運用 DeFi。

- 此模式可為全球每一位用戶帶來金融服務、解決方案或產品,例如可在鏈上獲得比當地銀行更具競爭力的貸款,且技術上完全可行。

- 這並非 C2C 跨境支付的最後一哩路,而是鏈上金融服務的新起點。

一、穩定幣 C2C 跨境匯款市場總覽

「我們並不鎖定美國市場。該地競爭激烈、成本高昂且參與者眾多。相對而言,我們專注於新興市場,如拉丁美洲、東南亞、非洲部分地區,在這些市場,加密技術已超越投機屬性,展現真正實用性。這裡才是穩定幣發揮最大效用的舞台。」

——Stefan George,Gnosis Pay 聯合創辦人

雖然匯款流入量每年以數千億美元計,但這些地區的穩定幣活動仍處於初期,卻成長迅速。

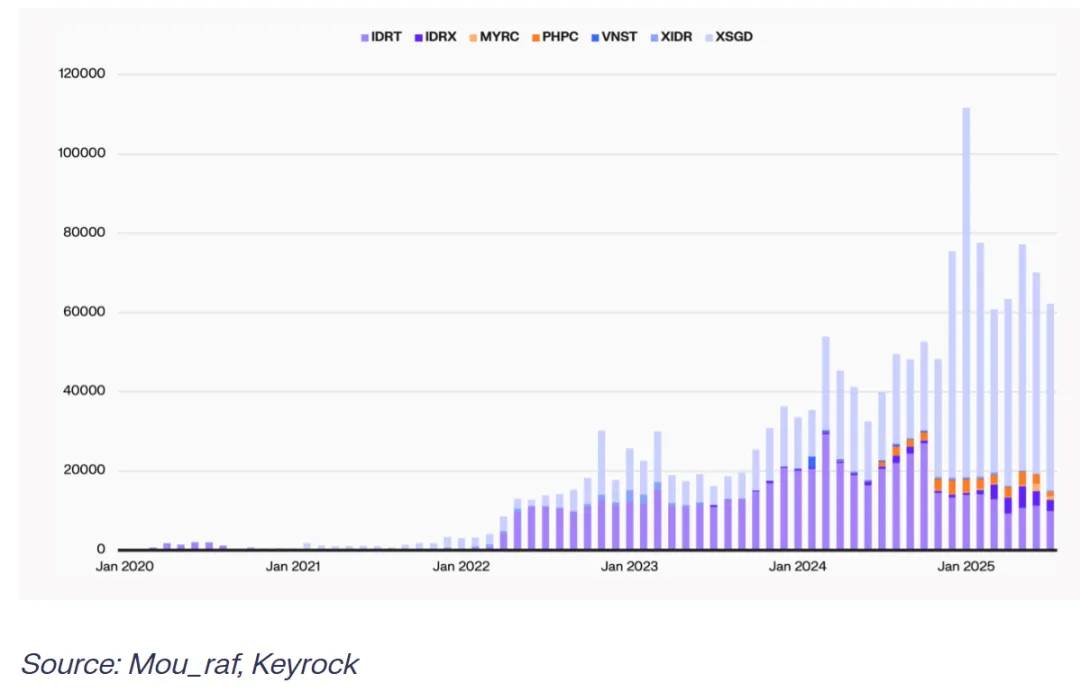

A. 東南亞本地穩定幣交易量成長迅猛

由於匯款成本依然高昂,東南亞本地穩定幣將持續成長,不僅作為高成本匯款通道替代,更成為本地貨幣消費的實用工具。多數用戶雖偏好美元收款,但日常消費仍以披索、盧比等本地貨幣為主。本地貨幣計價穩定幣正彌補這一落差。隨著基礎設施完善、流動性提升、整合與兌換渠道擴展,本地穩定幣有望加速普及。

(What are Remittances with Stablecoins? A guide)

B. 傳統匯款管道的高成本

平均而言,匯款 200 美元的成本約為 6.3%,而匯款 500 美元則為 4.3%。這些費用包括服務費(銀行、Western Union 等收取)及貨幣兌換加價。服務提供商常以低於市場的匯率賺取利潤。不同匯款通道中,外匯加價通常占總成本約 35%,部分新興市場甚至高達 80%。

C. 穩定幣的低成本優勢

「按服務提供商分類的匯款費用明細」突顯傳統管道低效。對 200 美元轉帳,銀行收費最高(約 12.66%),匯款運營商(MTO)約 5.35%,行動運營商約 3.87%。相較之下,穩定幣可將匯款成本降低約 92%。

(Blue Chip, The Ramping Bottleneck)

穩定幣能顯著降低多數通道成本,包括部分成熟通道。平均成本與最低傳統成本的差距,顯示定價存在巨大空間。傳統轉帳平均成本往往高於最便宜可用供應商兩至五倍,這是匯款運營商相對銀行的優勢,但穩定幣轉帳常低於兩者。

BCRemit(服務菲律賓海外勞工)將總轉帳成本(費用+外匯)壓低至僅高於 1%,同時避免傳統供應商因流動性不足而必須動用高成本短期貸款。

同樣,Sling Money 讓用戶可為「虛擬帳戶」儲值,並以即時中間價匯率發送資金,無任何隱藏加價,僅對存款收取最高 0.1% 費用,而銀行匯款 200 美元費用約 13%。在 Sling 上,資金轉為 USDP 穩定幣,並可於一秒內全球免費發送。

D. 匯款發送速度

穩定幣通道在匯款經濟性上帶來數量級提升,費用較傳統方法降低 4-13 倍,且能近乎即時結算,而傳統方式可能需一至多天。這種效率促使既有業者調整,例如 M-Pesa 已在產品線中加入受監管穩定幣(如 USDC)。

雖然出入金用戶體驗尚不理想,但穩定幣轉帳可於一小時內完成結算。傳統轉帳結算時間從當日至 T+5 不等,視融資工具、支付型態與通道而定。

E. 總結

隨著支付格局演變,中心化交易所與加密貨幣支付業者紛紛推出支付應用(如 Kraken 的 Krak)及地區穩定幣(如 Bitso 的 MXNB、BRL1)拓展支付業務。地區穩定幣不僅是「穩定幣三明治模型」的媒介,更可作為起點,讓用戶留在鏈上,直接以穩定幣消費,無需提領至銀行帳戶。

同時,傳統跨境匯款服務商也將穩定幣納入支付體系,不僅降本增效,更將其全球實體兌換點作為穩定幣「最後一哩路」的現成解方,並同步探索穩定幣開放生態與網路效應。

二、MoneyGram 的穩定幣再創業

2.1 MoneyGram 的全球影響力與轉型願景

MoneyGram 於全球 200 多國家與地區開展業務,擁有逾 20,000 條匯款通道、約 50 萬家線下網點及超過 50 億數位觸點。從全球支付網絡角度來看,堪稱少數可媲美世界級網絡的企業。

執行長 Anthony Soohoo 看好穩定幣這一全球網絡的龐大潛力,並提出「再創立(Refounding)」構想,旨在保留 85 年成功基因,同時重新思考未來形態與使命:讓跨境資金流動更無縫、低成本、安全可靠,協助個人與社區實現潛能。

(www.moneygram.com/us/en/ramps)

2.2 穩定幣對 MoneyGram 的價值

MoneyGram 實際採用「B2B2C」模式——穩定幣可於企業至消費者全鏈路提升效率、降低摩擦。許多觀察者僅關注 MoneyGram 的「消費者端」,但企業客戶(如代理、合作金融機構)同為核心用戶。

A. 觸及收款 C 端的價值

穩定幣使 MoneyGram 首度能觸及「收款端」,並圍繞收款方開發新功能與服務。

從 C 端用戶視角,穩定幣帶來的最大價值包括:

- 抗通膨保護——協助收款人抵禦高通膨下貨幣貶值;

- 金融可及性——讓其接觸以往無法觸及的資金通路;

- 即時性與透明度——縮短等待週期,提升體驗。

這些特性不僅協助收款人抵禦高通膨,也讓其取得前所未有的資金通路,並縮短等待週期,提升用戶體驗。

其中最讓他興奮的專案之一,是公司近期於哥倫比亞上線的收款端錢包(Receiver-Side Wallet),這是公司於全球 7 國推廣的數位錢包產品。該產品讓收款方能自由保留、提領或使用資金,賦予其更多財務主控權。傳統匯款長期僅向發送方收費,收款方過去往往被忽略。

推出任何技術產品都不能只是「跟風」,必須先徹底理解客戶真實需求,再確立差異化定位。

現今加密產業——尤其是穩定幣——充斥噪音與新聞稿。許多公司做的是「新聞稿式創新(innovation by PR)」,而非「用戶驅動的創新」。

——Anthony Soohoo, MoneyGram

B. 對 B2B 流程的優化

在營運層面,穩定幣對 B2B 流程同樣帶來巨大解鎖。

- 即時結算與企業財務影響。穩定幣消除預存資金(Prefunding)需求,即時結算與帳本同步對企業資金管理意義重大。傳統跨境結算需提前預存資金,需高度確定性。

- 資金流即時性。採用數位帳本(Digital Ledger)後,資金可於鏈上即時結算,無需實體現金轉移。現金搬運成本近乎歸零,客戶僅於最後一步真正需要現金時才提領。對貨幣波動大的國家尤其有價值。例如當地貨幣貶值時,客戶可先用穩定幣「鎖定價值」,待需要消費時再兌換成本幣,避免損失。

- 風險與流動性管理全面升級。數位化運作降低現金占用、提升流動性並強化營運效率。值得注意的是——消費者無需理解這些底層變化,他們只想知道:「我匯的錢能安全、快速、低成本到達。」

企業的任務就是將複雜結算體系隱藏於後台,讓用戶體驗如發送簡訊或電郵般簡單。這才是真正的「魔法時刻」。

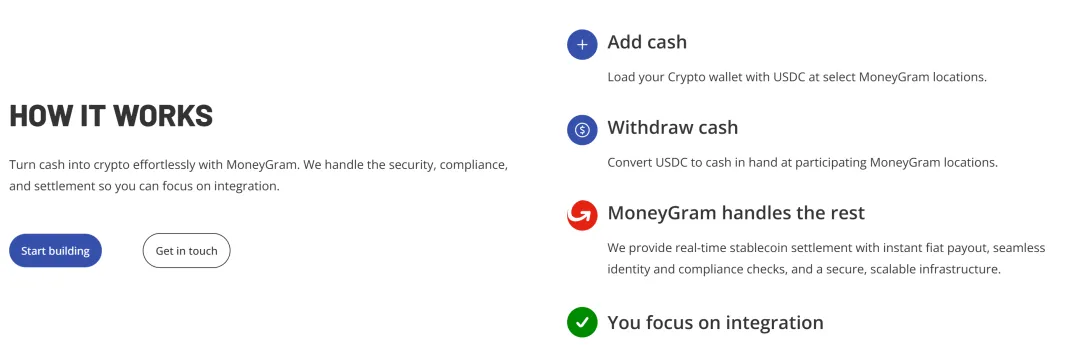

2.3 MoneyGram Ramps:連接數位與現實世界的橋樑

MoneyGram 正積極推動「MoneyGram Ramps」專案,這標誌著公司於穩定幣領域的戰略布局。此前公司已以穩定幣服務 B2B 與收款端,但「MoneyGram Ramps」顯然目標更宏大。在 Stripe 以 11 億美元收購 Bridge 取得最佳出入金窗口的背景下,MoneyGram 憑藉 50 萬家實體網點與全球網絡,天生具備競爭優勢。

(www.moneygram.com/us/en/ramps)

A. 背景及戰略意義

MoneyGram 對穩定幣發展方向充滿信心,「Ramps」正是戰略核心。公司堅信必須建立開放網絡(Open Network),而非封閉體系。這也是 MoneyGram 與 Fireblocks 合作的關鍵——不僅能於自家系統內運用穩定幣,更可與全球生態互聯互通。

MoneyGram Ramps 的定位是:任何應用、任何錢包,只要串接 MoneyGram 介面,即可作為「現金入口(cash-in)」與「現金出口(cash-out)」。用戶可透過 MoneyGram 網絡將現金兌換成穩定幣,或於任一支援地區將穩定幣兌換成現金。

此舉意義重大,因全球約有四分之一人口仍以現金為主,而「純數位經濟」常將這些現金用戶排除在外。

Anthony Soohoo 以生動比喻說明現狀:

加密世界過去像「加州旅館(Hotel California)」——你可隨時入住,卻永遠無法離開。也就是說,用戶入金容易,但穩定幣落地場景依舊稀缺。

MoneyGram 的目標就是成為那座橋——連接數位與現實世界,讓資產真正「進得去,也出得來」。

目前 MoneyGram 正與多家應用與錢包合作(部分尚未公開),這些合作不僅讓 MoneyGram 成為支付公司,更使其晉升為全球金融網絡平台。

Anthony Soohoo 指出,這一理念源自其在蘋果的經驗:發表 iPhone 時,無法預知哪些「殺手級應用」會出現,但開放生態必然創造奇蹟。對 MoneyGram 而言,「Ramps」專案將成為其「生態級平台」起點。

B. 解決「最後一哩路」問題

儘管穩定幣潛力巨大,但「最後一哩路(last mile)」始終是關鍵難題——穩定幣可於鏈上流通,但難以落地至現金與本地經濟。

MoneyGram 正好掌握這最後一哩路「分發權」。這是穩定幣時代難得的結構性優勢——科技公司雖能快速創新,卻難以一夕間建立 50 萬家網點信任網絡。在穩定幣革命中,「掌握分發管道的老玩家」首度取得領先。

MoneyGram 於 9 月推出新 MoneyGram App,首站選在哥倫比亞。該錢包支援 USDC 收款與兌換。選擇哥倫比亞作為首發,主要有三大考量:

- 高匯款流入國:哥倫比亞是全球主要匯款接收國之一,其入境匯款為出境匯款 22 倍,許多家庭仰賴海外匯款維生。

- 數位化程度高:年輕人口多,智慧型手機普及,用戶對數位錢包接受度高。

- 貨幣波動劇烈:哥倫比亞披索近年波動明顯,用戶渴望更穩定的價值儲存方式。

綜合上述,MoneyGram 認為哥倫比亞是推動穩定幣錢包的最佳市場。隨後業務已拓展至墨西哥、宏都拉斯等 6 國。

透過「MoneyGram Ramps」專案,MoneyGram 不僅於穩定幣領域邁出重要一步,更為全球金融網絡互聯互通奠定基礎。該專案不僅為用戶帶來便捷金融服務,也為公司開創新成長機會。

三、Western Union 的穩定幣及其數位網絡

2025 年 10 月 28 日,Western Union 宣布於 Solana 及數位資產網絡上推出 USDPT 穩定幣,致力於重新定義全球資金流動方式。其核心動力來自雙方共同願景:以合規方式於全球推動金融基礎設施現代化,並擴大數位資產普及應用。

(Western Union plots its stablecoin move)

3.1 Western Union 的全球影響力

西聯匯款(Western Union,紐約證券交易所代碼:WU)成立於 1875 年,擁有 150 年歷史,是全球領先的跨境匯款公司,擁有全球最大、最先進的電子匯兌金融網絡,代理網點遍及近 200 國家地區。西聯為美國財富五百強第一數據公司(FDC)子公司,提供美元匯款及美元、歐元收款服務,用戶可透過銀行櫃檯、網銀、行動銀行於 15 分鐘內完成跨境支付,數位管道支援全年無休 7×24 小時服務。

3.2 USDPT & Digital Asset Network

Western Union 宣布推出新型穩定幣——美元支付代幣(USDPT),以及一套連接數位世界與法幣世界的創新數位資產網絡,讓數位資產於現實世界發揮作用。USDPT 基於 Solana 平台,由 Anchorage Digital Bank 發行。Western Union 期望藉由 USDPT 拓展客戶、代理商、合作夥伴匯款方式,並強化資金管理能力。

Western Union 將為用戶提供數位資產存取管道,並結合強大的全球合規與風險管理能力,帶來無縫的 USDPT 收付、消費及持有體驗。預計 USDPT 將於 2026 年上半年上線,並計畫讓用戶可透過合作交易所存取 USDPT,實現廣泛可及性與便利性。

我們致力運用新興科技賦能客戶與社群。隨著我們跨足數位資產領域,USDPT 讓我們可掌控與穩定幣相關的經濟效益。

我們欣然宣布推出數位資產網絡(Digital Asset Network),該網絡攜手錢包及服務商,為客戶帶來無縫數位資產現金提領通路,解決加密貨幣交易的「最後一哩路」難題。數位資產網絡與 USDPT 將助力我們實現全球金融普惠的使命。

——Devin McGranahan, Western Union 執行長

3.3 穩定幣的底層驅動力

(Western Union partners Anchorage Digital for stablecoin launch)

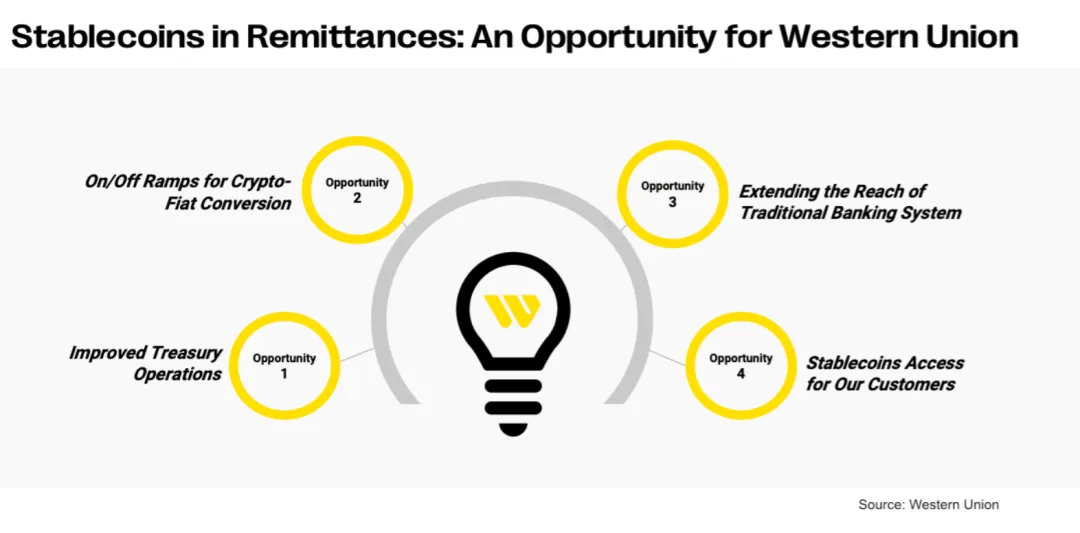

其底層驅動力與 MoneyGram 大致相同。

- 對於 Western Union 這類巨型資金通路,企業端即時結算、資金流即時性、風險與流動性管理全面升級,這三大問題皆可藉由穩定幣完美解決。

- 同時,全球線下網點的「最後一哩路」能力亦可對外輸出,實現穩定幣三明治閉環。

但 Western Union 與 MoneyGram 最大差異在於,前者自行推出 USDPT 穩定幣,並著手打造其專屬生態網絡——穩定幣分銷體系。

這也是與 Rain 合作的原因,即結合加密支付卡分銷 USDPT。如此一來,阿根廷用戶可同時持有 USDPT,並以 Rain Card 於本地消費,既保留美元部位避險通膨,亦可依需求創造 Send now pay later 借貸場景,實現借貸與匯率避險雙重需求,兼顧彈性與穩定。

Rain 為企業、新型銀行、平台及開發者打造的全球穩定幣基礎設施平台。其技術讓合作夥伴能透過全球支付卡、存取款通道、錢包與跨境支付管道,即時合規轉移、儲存、使用穩定幣。作為 Visa 主要成員,Rain 發行卡片可於 150 多國家地區使用,支援數百萬筆交易。Rain 為穩定幣原生設計,並獲 150 多家全球機構信賴,提供安全、可擴展基礎設施,讓資金於全球自由即時流動。

Rain 近期宣布加入 Western Union 全新數位資產網絡。透過合作,Rain 將為用戶提供日常現金存取服務,讓用戶可於西聯網點將 Rain 錢包內穩定幣兌換成本地現金,釋放實際消費力。

「Rain 能為全球客戶提供穩定幣錢包,成為數位資產網絡的理想夥伴。他們將透過西聯匯款為用戶提供多市場現金取得通路。我們與 Rain 合作,旨在提供連接傳統金融與數位資產經濟的全方位解決方案。」

——Macolm Clarke, VP Western Union

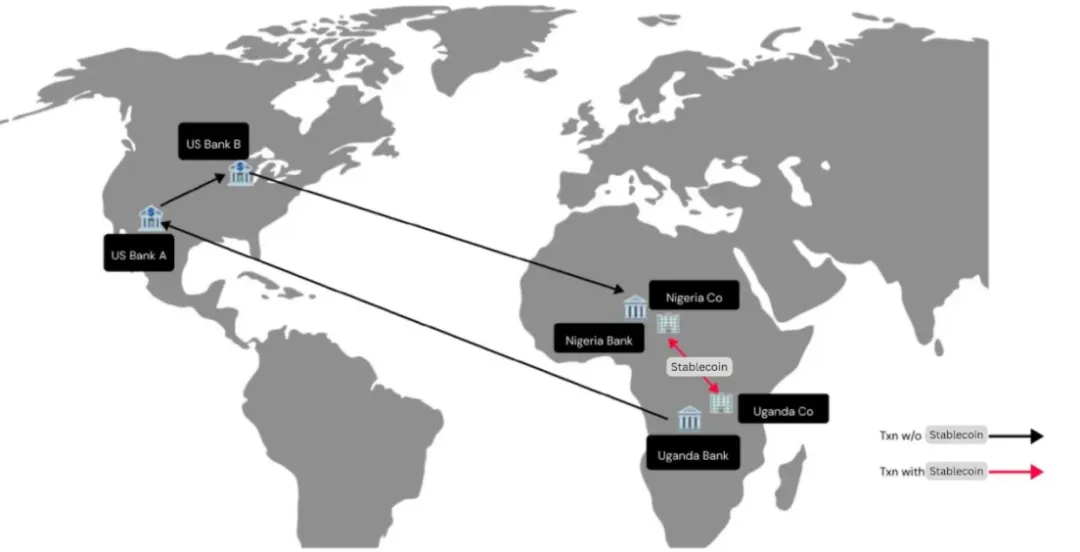

四、Bitso 從匯款需求到本幣穩定幣

Bitso 為拉丁美洲首家加密貨幣獨角獸,更重要的是,目前已處理美國至墨西哥匯款總額的 10%。這說明穩定幣已從投機工具轉型為關鍵基礎設施。

隨著其探索墨西哥披索、巴西雷亞爾本地貨幣穩定幣,Bitso 押注跨境應用場景。本幣穩定幣的探索至關重要,帶來了本地化應用新視角:

- 美元穩定幣無法解決所有問題,本地貨幣計價本地市場才是關鍵。

- 美元穩定幣+本地穩定幣的「最後一哩路」方案,或許是區別於 MoneyGram、Western Union 的創新路徑。

- 本幣穩定幣對本地市場的金融創新潛力有待深挖。

此外,我們也深入剖析 Bitso 如何從實際需求出發,逐步推動各項業務發展,其底層驅動力值得業界借鑑。

(Tribal Credit, Bitso, Stellar Collab for Latam X-Border B2B Payments)

4.1 跨境匯款困境下的起點

Bitso 的創立源於聯合創辦人對跨境匯款困境的深刻體認。創辦人之一 Daniel Vogel 為墨西哥人,2010 年左右居住舊金山,因友人介紹而接觸比特幣並深受其背後區塊鏈技術吸引,進而思考貨幣本質與發行機制。

在舊金山工作時,與多位墨西哥同事交流,發現跨境匯款不僅成本高昂,流程也極為繁複。其中一位名叫 Julio 的同事向他借 300 美元,因女兒急需學用品而需寄款回家,但高額匯款費用讓他遲疑。這讓 Vogel 意識到,跨境匯款的高成本與複雜流程亟待變革。

令人驚訝的是,只需按下一個按鈕就能與任何人 FaceTime 或視訊聊天且幾乎免費,但跨境轉帳卻極其昂貴。

另一位聯合創辦人 Ben 與 Pablo 亦非居住於本國,同樣因比特幣的跨境轉資機制而受到啟發。Bitso 創立初衷之一正是解決跨境匯款難題,取代 SWIFT 及代理銀行系統,建立更高效、低成本的跨境支付基礎設施。

A. 最後一哩路的匯兌

創立 Bitso 前,Daniel Vogel 曾嘗試以比特幣從美國匯款至墨西哥,但當時當地無法將比特幣兌換為披索,促使 Bitso 以加密貨幣交易所為首發產品,主打比特幣與墨西哥披索兌換,成為美國與墨西哥間最早資金轉移公司之一。

B. 滿足加密貨幣交易需求

隨著業務成長,Bitso 發現許多客戶有投資比特幣等加密貨幣需求,但訂單簿設計過於複雜。於是推出簡易經紀平台,讓用戶可透過行動裝置輕鬆買賣加密貨幣,既簡化體驗也成為重要收入來源。

C. 穩定幣支付通道

直至穩定幣達到關鍵規模,Bitso 才真正開始打造跨境支付基礎設施,取代長期存在但效率低落、時效受限的代理銀行與跨境資金轉移通道。Bitso 開始以穩定幣跨國轉資,規模不斷擴大。

目前,Bitso 年處理跨境支付總額近 800 億美元,為拉丁美洲最大數位資產基礎設施供應商。每年約 600 億美元自美國流向墨西哥,Bitso 已完成美墨間約 10% 匯款。

Bitso 不僅服務個人,也為企業提供財務與經紀服務。目標是連結拉丁美洲銀行系統與全球加密貨幣生態,促進個人、企業、國家間跨境交易。Bitso 堅信貨幣應數位化、可編程並存於區塊鏈上,並透過 API 與終端客戶支援,打造開放金融生態,協助企業於平台上構建並擴展服務。

4.2 拆解 800 億美元業務規模

針對 800 億美元總支付額(TPV),Daniel Vogel 表示:

- 約 75% 來自墨西哥,其中 10% 為跨境匯款,其餘來自支付服務商與企業資金調度。

- B2B 角度最大市場為墨西哥,其次巴西,再來哥倫比亞與阿根廷。

- 零售業務則墨西哥最大,阿根廷次之。

A. 改善 PSP 業務模式

目前支付服務提供商(PSP)為主要業務流量來源,協助商家與客戶資金進出國際。傳統金融(TradFi)方案效率低落。

過去商家需等待數日才能收款,因 PSP 會先收資金,累積至一定規模後再進行外匯兌換與銀行清算,流程冗長。現今可將每筆收款即時轉為 USDC、USDT 或其他穩定幣,直接發送給商家並收取佣金,顯著提升流程效率。此創新正改變 PSP 運作模式並推動業務成長。

B. 跨境匯款

匯款業務競爭激烈,外匯利潤關鍵。傳統匯款公司面臨高資本與營運資金成本,需預先注資(Pre-Funding)。若國際轉帳需一個工作日,則週四須先匯款,以供週五至週日營運。遇假日成本更高。

Bitso 解決方案為 24/7 全天候服務,讓 PSP 可於夜間、週末操作,降低資金留存,隨時補充。流程為將美元轉為穩定幣,透過 Bitso 發送並換成墨西哥披索,發送給最終客戶或合作夥伴。

C. 稅收不確定性阻礙產業發展

2025 年,穩定幣應用與相關業務顯著成長,吸引各規模企業關注。大型支付網絡如 Visa、MasterCard 正積極探索穩定幣業務,轉化為匯款公司與企業新契機。

但稅收不確定性仍是主要障礙。例如墨西哥稅法對穩定幣處理尚未明確。若此問題獲解決,產業發展將更完善、速度加快。展望未來十年,穩定幣普及度將大幅提升,傳統代理銀行與繁複流程或將逐漸式微。

4.3 本地穩定幣的機會

Bitso 亦推出自有品牌穩定幣,如 MXNB(墨西哥披索穩定幣)、BRL1(巴西雷亞爾穩定幣,由巴西財團支持)。Daniel Vogel 解釋其背後邏輯,對本幣穩定幣尋找用例與市場興趣極具參考價值。

觀察美元穩定幣(USD stablecoins),可發現其滿足三大關鍵需求:(1)美元銀行帳戶取得;(2)DeFi 核心組成;(3)跨境結算。

但美元穩定幣的全球需求並不完全適用於本地貨幣穩定幣,如墨西哥披索或巴西雷亞爾穩定幣。

A. 本地貨幣計價本地市場

即便看好鏈上經濟與金融服務發展,消費者仍傾向以本地貨幣計價本地市場,貼近本地消費習慣。例如在墨西哥,信貸機構以披索放款,民眾亦以披索賺取收入與還貸。因此本地貨幣穩定幣(如 MXNB)成為滿足本地市場定價需求的關鍵。

B. 外匯市場的統一流動性

鏈上定價、外匯與結算於外匯市場具明顯優勢。隨著更多流動性轉移至鏈上,市場統一流動性將帶來更多資金活水。MXNB、BRL1 等本地貨幣穩定幣於 Avalanche 等鏈上已極為活躍。

C. 本地市場的金融創新

墨西哥現有支付系統 SPAY 連結國內銀行與金融機構,僅需輸入號碼即可付款。然而成為 SPAY 參與者需七年,創新有限,因其為央行主導基礎設施,受嚴格監管且參與成本高昂。

這說明本地支付系統創新難度高,但本地穩定幣(如 MXNB)可帶來技術創新,讓金融科技公司更容易創新,無需繁瑣流程。隨更多公司以穩定幣取代過時系統,新用例將不斷湧現。

總結而言,支付如同其他資產,本地貨幣必須代幣化,才能於 DeFi 世界發揮關鍵作用。隨更多公司以穩定幣取代過時且複雜系統,新應用將持續出現。

4.4 五年後的 Bitso 會是什麼模樣?

Daniel Vogel 分享他對加密產業的深刻見解。引用父親的話,比喻人生如命運之輪,無論高峰或低谷都不會永遠持續,這在加密產業尤為貼切。他認為金融系統有諸多傳統軌道可被顛覆,如代理銀行、信用卡處理、本地與全球支付、股票結算等。雖然加密領域發展迅速,與傳統金融相比仍僅是滄海一粟。

Vogel 期望未來五年鏈上世界與現實連結更緊密,特別是穩定幣作為鏈上世界基石。雖然鏈上生態快速成長,服務對象卻仍有限。他指出部分公司採用 DeFi 混合模式,表面以公司名義,實際後台運用 DeFi,這讓他十分期待。這種模式可為每位用戶帶來金融服務、解決方案或產品,甚至能在鏈上獲得比本地銀行更具競爭力的貸款,且技術上完全可行。

他希望這一模式能持續擴大,讓全球金融產品在本地普及。特別是考慮到他來自金融服務競爭力薄弱、進入門檻高、銀行近乎壟斷且獲利極高的地區。若 Bitso 能協助客戶取得外匯、借貸等服務,成為變革推手,讓個人真正進入新世界,將非常有意義。

五、結語

從科技史角度觀察,每個產業爆發點都來自「殺手級應用(Killer App)」。個人電腦的 Killer App 是試算表(Lotus 1-2-3),網際網路是瀏覽器,行動網路則是 Uber 這類即時服務 App。

從單點到本地,從全球資訊流通到全球價值流通。穩定幣正成為加密產業的「殺手級應用」,其影響將滲透經濟每個層面,從全球通用美元穩定幣發展到地區穩定幣,同步推動地區金融創新,而我們正處於極為激動人心的時代。

目前穩定幣市場幾乎全以美元計價,但這不會持續。隨著代幣化支付場景擴展,對本地貨幣穩定幣的需求將不斷增長。

展望未來,預期會有更多交易所、匯款平台發行地區穩定幣,並以內部流動性進行兌換。整體而言,參與者正聚焦實用性,致力改善支付體驗,並進一步拓展理財、借貸、經紀、信用卡/金融卡等場景,目標是讓用戶留在鏈上,並以地區穩定幣場景承接各類需求。

因此,穩定幣的 C2C,並非跨境支付的最後一哩路,而是鏈上金融服務的新起點。

聲明:

- 本文轉載自 [Will 阿望],著作權歸原作者 [Will 阿望] 所有,如對轉載有異議,請聯繫 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所述觀點與意見僅代表作者個人,並不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未經明確提及 Gate,不得複製、傳播或抄襲經翻譯文章。

分享

相關文章

USD.AI 代幣經濟學:深入解析 CHIP 代幣的應用場景與激勵機制

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益

Reserve Protocol vs MakerDAO:兩種去中心化穩定幣機制有何不同?