每當預測市場陷入爭議,我們總是不斷繞著同一個問題打轉,卻始終沒有真正正視它:

預測市場真的與真相有關嗎?

不是在談準確性,也不是實用性,更不是它們是否比民調、記者或社群媒體更勝一籌,而是關乎真相本身。

預測市場為尚未發生的事件定價。它們不是在報導事實,而是在為仍處於開放、不確定、不可知的未來分配機率。不知從何時開始,我們逐漸將這些機率視為某種形式的真相。

在過去一年大部分時間裡,預測市場正享受著屬於自己的勝利時刻。

它們擊敗了民調、擊敗了有線新聞、擊敗了手握博士學位和 PPT 的專家。在 2024 年美國大選週期中,Polymarket 等平台反映現實的速度幾乎超越所有主流預測工具。這樣的成功逐漸形成一種敘事:預測市場不僅更準確,甚至更優越——是一種更純粹聚合真相的方式,也是一種更真實反映信念的訊號。

然後,一月來臨。

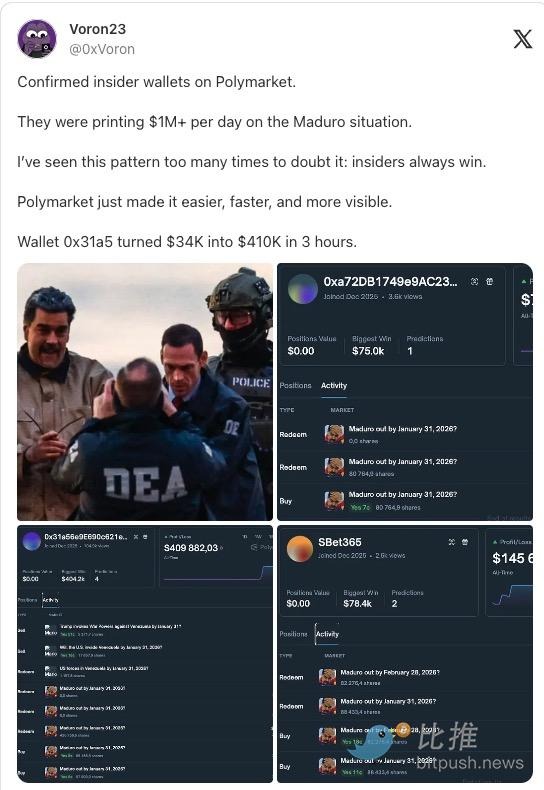

Polymarket 上出現了一個新帳戶,押注約 3 萬美元,賭委內瑞拉總統尼古拉斯·馬杜羅會在月底前被罷免。當時市場認為這一結果的可能性極低——機率僅有個位數。看來這筆交易並不明智。

數小時後,美軍逮捕馬杜羅並將其押往紐約接受刑事指控。該帳戶平倉,獲利超過 40 萬美元。

市場是正確的。

而這正是癥結所在。

人們常為預測市場編織一個令人安心的故事:

市場聚合分散的資訊。不同觀點的人以資金支持自身信念。隨著證據累積,價格隨之波動。群眾逐漸逼近真相。

這個故事有個重要前提:進入市場的資訊是公開、雜亂且具機率性的——例如民調收緊、候選人失誤、風暴轉向、企業業績不如預期。

但馬杜羅交易並非如此。它不像推理,更像精準計時。

此刻,預測市場不再像聰明的預測工具,反而更像另一種存在:接近性勝過洞察、管道勝過解讀。

如果市場之所以準確,是因為有人掌握了其他人所無法得知的資訊,那麼市場並非在發現真相,而是在將資訊不對稱貨幣化。

這種區別的意義,遠超業界所願承認的程度。

準確性可能是一種警訊。預測市場支持者面對批評時,常常重複同一句話:只要有內部人士參與交易,市場就能更快反映現實,進而幫助其他人。內部交易能加速真相浮現。

這個論點在理論上很明確,但在實際運作中卻會自我推翻。

如果市場的準確性來自於軍事行動、機密情報或政府內部時程的洩漏,那麼它在任何公共意義層面上已不再是資訊市場,而是祕密交易的灰色地帶。獎勵更優分析與獎勵接近權力本質上不同。模糊這條界線的市場終將引來監管關注——不是因為它們不夠準確,反而是因為它們以錯誤方式過於精準。

Voron23 @ 0xVoron Polymarket 上已確認的內部人士錢包。

「他們在馬杜羅事件上每日獲利超過 100 萬美元。

這種模式我見過太多次,毋庸置疑:內部人士總是贏家。

Polymarket 只是讓這一切變得更容易、更快、更顯眼。

錢包 0x31a5 在 3 小時內將 3.4 萬美元變成 41 萬美元。」

馬杜羅事件令人不安,不僅因為回報規模,更在於市場爆發的背景。

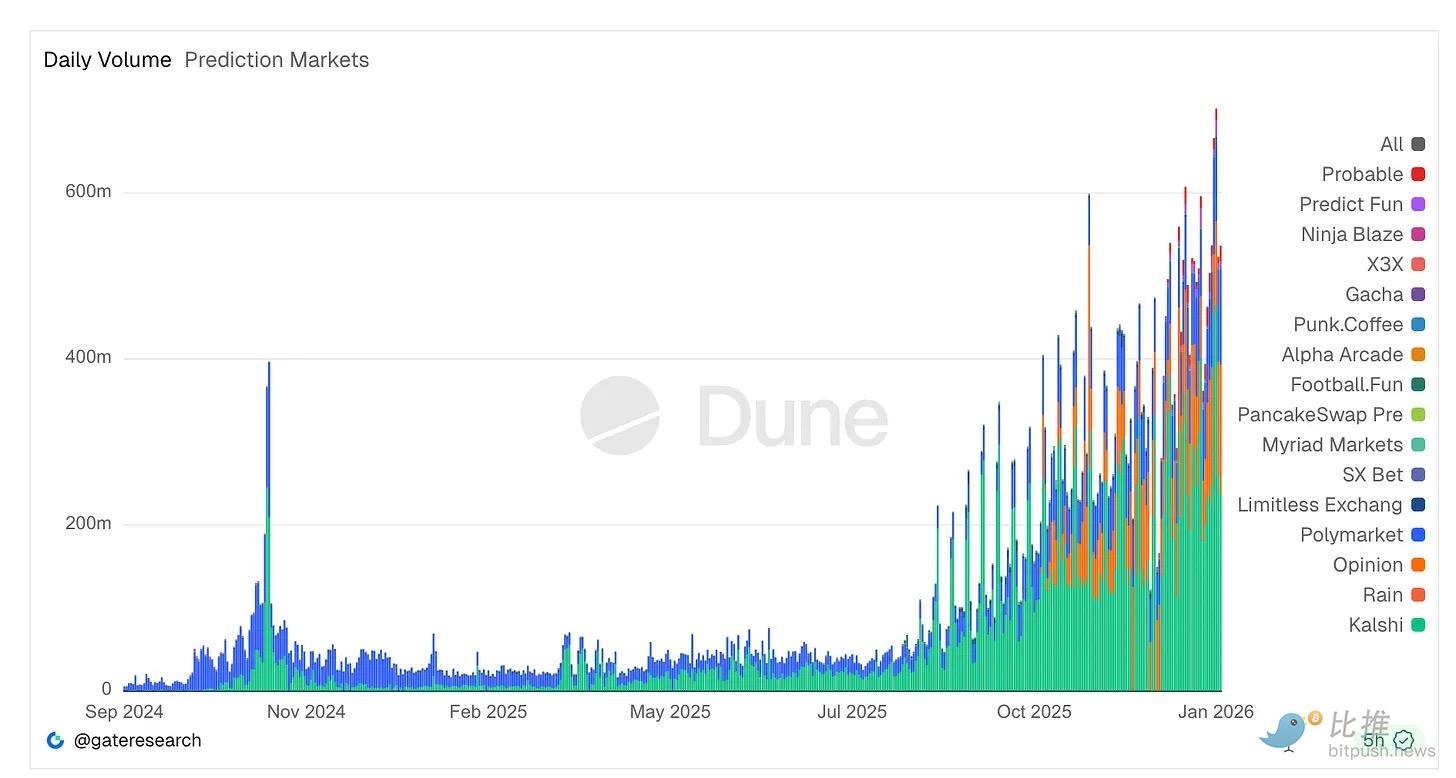

預測市場已從邊緣新奇事物,發展成華爾街嚴肅看待的獨立融資生態系。根據彭博市場去年 12 月調查,傳統交易員與金融機構將預測市場視為具有長遠生命力的金融產品,儘管他們也承認這些平台暴露了賭博與投資的模糊地帶。

交易量大幅攀升。Kalshi 和 Polymarket 等平台年名義交易量已達數十億美元——僅 Kalshi 在 2025 年就處理近 240 億美元,政治與體育合約流動性前所未有,日交易紀錄不斷刷新。

即使面臨審查,預測市場日交易活動仍創新高,約 7 億美元。受監管平台如 Kalshi 主導交易量,加密原生平台則在文化上居於核心。新型終端、聚合器、分析工具每週層出不窮。

這波成長也吸引重量級金融資本。紐約證券交易所所有者承諾向 Polymarket 投資高達 20 億美元的戰略交易,估值約 90 億美元,顯示華爾街相信這類市場能與傳統交易場所競爭。

然而,這股熱潮正與監管與倫理的灰色地帶碰撞。Polymarket 早期因未註冊營運遭禁並支付 140 萬美元 CFTC 罰款,直到最近才重新獲得美國有條件批准。與此同時,眾議員 Ritchie Torres 等立法者已提出專法,要求禁止政府內部人士在馬杜羅事件回報後進行交易,理由是這些押注的時機更像提前交易,而非知情推測。

即使面臨法律、政治、聲譽壓力,市場參與度並未下滑。事實上,預測市場正從體育博彩擴展至企業獲利指標等更多領域,傳統賭博公司與避險基金部門也安排專家進行套利、低效定價交易。

綜合來看,這些趨勢顯示預測市場已不再是邊緣現象。它們正加深與金融基礎設施的連結,吸引專業資本、促使新法規誕生,而其核心運作本質仍是對不確定未來的押注。

被忽略的警訊:澤連斯基西裝事件

馬杜羅事件揭露了內部人士問題,而澤連斯基西裝市場則凸顯更深層的制度性問題。

2025 年中,Polymarket 開設一個市場,押注烏克蘭總統弗拉基米爾·澤連斯基是否會在 7 月前穿西裝。該市場吸引了數億美元交易量。原本像玩笑,卻演變成治理危機。

澤連斯基身穿某知名男裝設計師的黑色外套與長褲亮相。媒體稱其為西裝,時尚專家也如此認定。任何人都看得出事實。

但預言機投票結果:不是西裝。

為什麼?

原因在於:少數大型代幣持有者在相反結果上押注巨額資金,同時掌握足夠投票權,足以推動對自身有利的決議。收買預言機的成本甚至低於可能獲得的賠付。

這並非去中心化理念的失敗,而是激勵機制設計的缺陷。系統完全依照預設規則運作——由人主導的預言機,其誠信程度取決於「撒謊的成本」。在此事件中,說謊顯然更划算。

人們容易將這些事件視為極端案例、發展陣痛,或是通往更完善預測系統的暫時故障。但我認為這種解讀並不正確。這些並非偶然,而是金融激勵、模糊規則、尚未成熟治理三者結合的必然結果。

預測市場並非發現真相,而是達成一種結算方案。

關鍵不是大多數人相信什麼,而是系統最終認定什麼才算有效結果。這個認定過程,往往是語義解釋、權力角力、資金博弈的交匯點。當巨大利益介入時,各方勢力迅速湧現。

一旦理解這一點,此類爭議就不再令人意外。

監管並非憑空產生

針對馬杜羅交易的立法反應是可預期的。國會正推動一項法案,禁止聯邦官員及工作人員在持有重大非公開資訊時參與政治預測市場交易。這並非激進,而是基本規則。

股市數十年前就明白這個道理。政府官員不該利用接觸國家權力的特權牟利——這一觀點毫無爭議。預測市場如今才意識到,僅僅是因為它們一直假裝自己不是這麼回事。

我認為我們把這件事複雜化了。

預測市場就是人們針對尚未發生的結果下注的地方。事件如果如他們所押方向發展,他們就獲利;否則就虧損。其他描述都是事後補充。

它不會因介面更簡潔、賠率以機率呈現而變成別的東西,也不會因運作於區塊鏈上、或經濟學家覺得資料有趣就變得更嚴肅。

本質是激勵。你獲得報酬不是因為洞察力,而是因為你正確預測了未來發展。

真正沒必要的是,我們一直堅持將這種活動說得更高尚。稱之為預測或資訊發現,並不改變你承擔的風險或動機。

某種程度上,我們似乎不太願意承認:人們其實就是想對未來下注。

沒錯,他們就是如此。這沒什麼。

但我們不該再假裝它是其他東西。

預測市場的成長,本質上源自人們對「敘事」的投注需求——無論是選舉、戰爭、文化事件或現實本身。這種需求真實且持久。

機構用它對沖不確定性,散戶用它實踐信念或娛樂,媒體則視其為風向標。這一切都無需任何外衣包裝。

事實上,正是這種偽裝造成摩擦。

當平台自稱「真相機器」並站在道德制高點,每次爭議都被視為生死存亡危機。當市場以令人不安方式結算時,事件就被提升為哲學困境,而非本質——即高風險投注產品的結算爭議。

期望的錯位,來自敘事本身的不誠實。

我並不反對預測市場。

它們是人類在不確定性中表達信念的相對誠實方式之一,往往比民調更快速揭示令人不安的訊號。它們將持續發展。

但若將其美化為更崇高的存在,反而是不負責任。它們不是認識論引擎,而是與未來事件掛鉤的金融工具。認清這個區分,反而能讓它們更健康——更明確的監管、更清晰的倫理、更合理的設計都將由此展開。

一旦你承認自己經營的就是投注產品,就不會再對投注行為感到意外。

聲明:

- 本文轉載自 [BitpushNews],著作權歸原作者 [Thejaswini M A] 所有,如對轉載有疑義,請聯絡 Gate Learn 團隊,團隊將依流程盡速處理。

- 免責聲明:本文所述觀點與意見僅代表作者個人立場,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未註明 Gate 的情況下不得複製、傳播或抄襲經翻譯之文章。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

什麼是隱私智能合約?Aztec 如何實現可編程隱私