LayerZero 一天集齊華爾街老錢,當跨鏈龍頭開始講「華爾街公鏈」的故事 LayerZero 一天集齊華爾街老錢,當跨鏈龍頭開始講「華爾街公鏈」的故事 100% 開啟螢幕閱讀器支援,要啟用螢幕閱讀器支援,請按⌘+Option+Z。若要瞭解鍵盤快速鍵,請按⌘斜線。橫幅已隱藏

2 月 10 日,LayerZero 於紐約正式發布 Zero。

這是一條自主研發的 Layer 1 公鏈,目標在於支撐機構級金融市場的交易與清算。

LayerZero 將其定位為「去中心化多核心世界電腦」。換句話說,這是一條專為華爾街設計的公鏈。

同時,華爾街多家機構公開表態支持,有些更是直接出資參與。

其中,Citadel Securities(城堡證券)對 ZRO 代幣進行了戰略投資。

這家公司經手美國約三分之一的散戶股票訂單。CoinDesk 在相關報導中特別強調,對於 Citadel 這類華爾街傳統金融機構而言,直接購買加密代幣並非常態操作。

ARK Invest 亦同步購入 LayerZero 股權與代幣,執行長 Cathie Wood(木頭姐)更直接加入該項目的顧問委員會;Tether 同日宣布對 LayerZero Labs 進行戰略投資,金額則未公開。

除了購買代幣和股權之外,還有一項更低調的訊號。

DTCC(美股證券交易中央清算機構)、ICE(紐約證交所母公司)及 Google Cloud 也與 LayerZero 簽署了聯合探索協議。

因此,作為跨鏈橋起家的項目在轉型之際,能同時獲得清算、交易所、做市商、資產管理、穩定幣、雲端運算等產業鏈上多方背書。

傳統機構在鏈上金融基礎建設的佈局,又添一樁。

消息公布後,ZRO 當日漲幅一度超過 20%,目前在 2.3 美元附近波動。

不再做橋,要做管道?

LayerZero 過去三年的核心業務其實很單純:

協助代幣在不同區塊鏈間轉移。其跨鏈協議目前已連接超過 165 條公鏈,USDt0(Tether 穩定幣的跨鏈版本)上線不到一年,累計處理跨鏈轉移金額超過 700 億美元。

這門生意已趨成熟,但天花板顯而易見。

跨鏈橋本質是工具,誰便宜、誰快,使用者就選誰。但隨著整體加密市場萎縮、交易量下滑,跨鏈需求逐漸式微,LayerZero 轉換賽道也就理所當然。

更重要的是,它具備轉型的資本。a16z 和紅杉資本先後領投,總融資超過 3 億美元,最高估值曾達 30 億。

這兩家機構的投資名單本身就是華爾街的「人脈錄」。Citadel 和 DTCC 願意為 LayerZero 背書,背後資本的影響力不容忽視。

回到 LayerZero 最新發布的 L1——Zero,顯然不是為 DeFi 玩家或 meme 交易者而設。

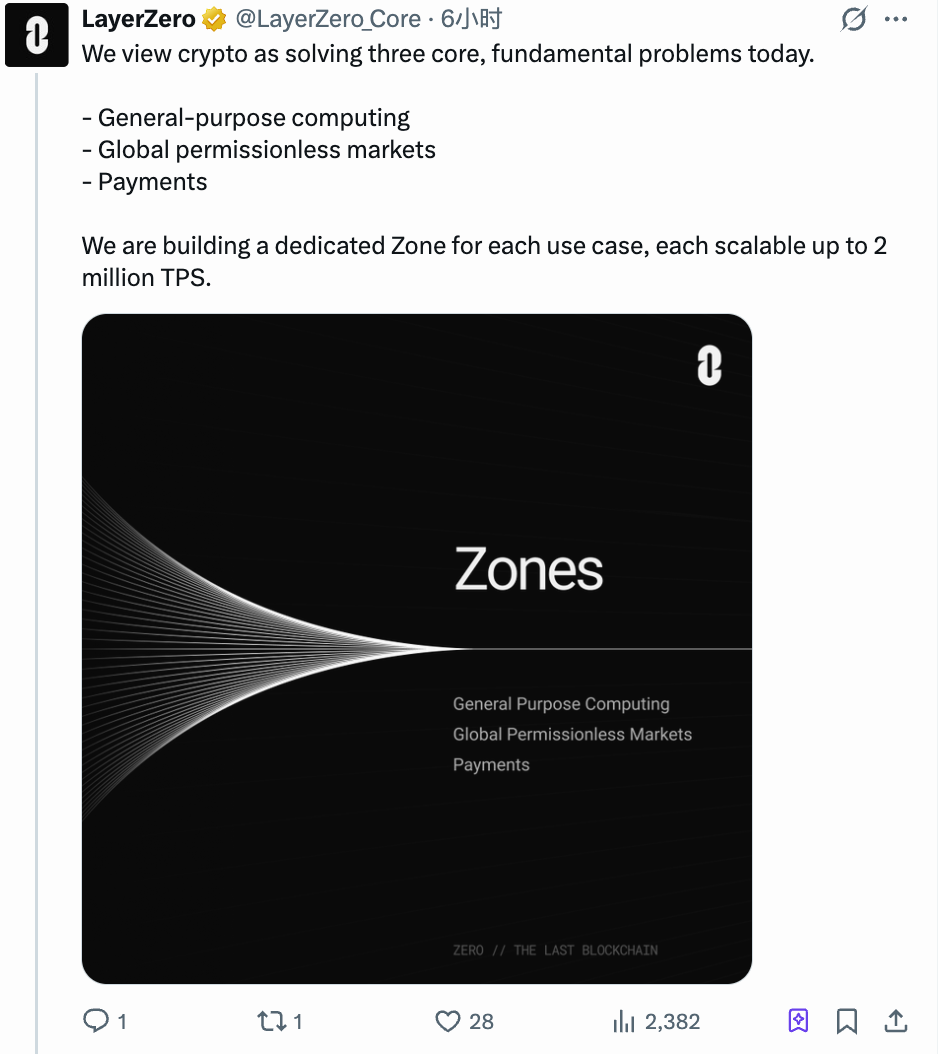

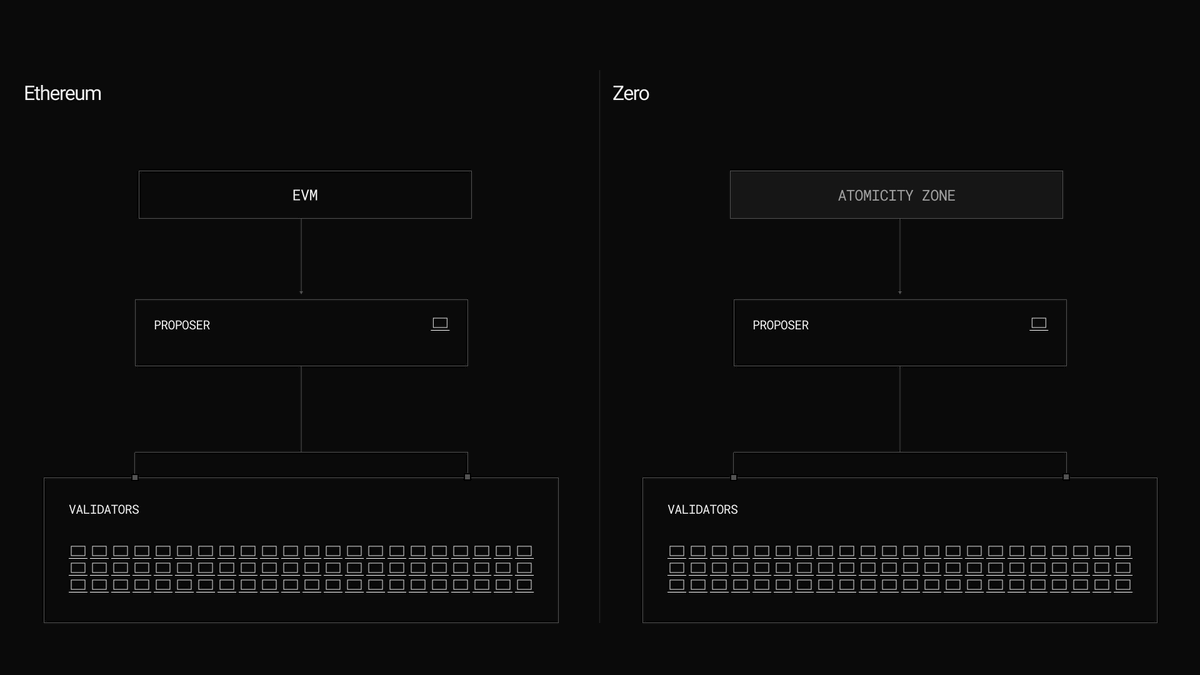

Zero 的架構與現有公鏈大異其趣。一般公鏈是一條主幹跑所有應用,Zero 則拆分成多個獨立運行的分區(Zone)。

每個 Zone 可針對不同場景單獨最佳化,互不干擾。

發布時啟用了三個 Zone:一個通用、相容以太坊智慧合約的開發環境,一個隱私支付系統,以及一個專門用於交易撮合的環境。

這三個 Zone 分別對應三類客群。

通用 EVM 環境可留住現有加密開發者,遷移成本極低。隱私支付則針對機構長期困擾:在以太坊上交易,對手方能看到你的倉位和策略,大額資金不願「裸泳」。

專用交易 Zone 則更直接,專注於證券代幣化後的撮合與結算。

回頭看參與名單就能理解:DTCC 每年清算的證券交易額以百兆美元計,它想知道清算能否更快;ICE 經營紐交所,股市僅於工作日開盤,它想試 24/7 交易;Citadel 處理海量訂單流,交易流程每快一步都是實質收益。

綜觀來看,這些需求並非來自加密產業,而是華爾街自身的痛點。

LayerZero 執行長 Bryan Pellegrino 在公開訪談時坦言:

「不是現有系統不夠好,而是真正需要每秒 200 萬筆交易的場景,屬於未來全球經濟。」

順帶一提,Zero 這條新鏈在測試環境下號稱可達 200 萬 TPS,確實能滿足傳統金融生產級需求。但公鏈效能敘事早已花樣百出,效能再高也不再令人驚豔。

故事主軸不變,但這次換了說故事的主角——傳統資金方。

華爾街想把交易搬上鏈,但以太坊承接不了

機構湧入 LayerZero 的背景並非加密牛市,而是華爾街自身推動代幣化的需求。

BlackRock 的 BUIDL 基金去年於以太坊發行,規模逾 5 億美元;摩根大通的 Onyx 平台基於以太坊技術,已處理兆美元級回購交易。

華爾街利用以太坊完成概念驗證,證明代幣化可行。下一步就是尋找可承載生產級負載的平台。

Zero 的三個 Zone 就是針對這個缺口。EVM 相容意味著以太坊上的資產和合約可無縫遷移。

這或許正是 LayerZero 與以太坊的真正分野。

以太坊現正透過 ERC-8004 等標準搶奪定義權,為 AI Agent 發放鏈上身份,為未來鏈上經濟制定規則……

LayerZero 則選擇不爭定義,直接鋪設管道,明確告訴機構:你的交易可以在我這裡運行。

一方在寫規則手冊,一方在鋪水管,雙方賭注截然不同。

以太坊賭的是自身作為信任層的不可替代性,有 TVL 規模、安全審計生態與機構認可度為後盾。LayerZero 賭的是執行層的替代需求——華爾街需要速度、隱私與高吞吐量,誰能率先滿足誰就勝出。

兩條路最終是否會交會,尚難下定論,但資本流向已透露方向性訊號。

對 $ZRO 的意義為何?

ZRO 先前定位明確:LayerZero 跨鏈協議的治理代幣。總供應 10 億枚,僅用於投票與質押。

Zero 發布後,代幣敘事已然轉變。

ZRO 成為 Zero 公鏈的原生代幣,關聯網路治理與安全。若 Zero 真能成為機構級金融基礎設施,ZRO 的估值邏輯將從「跨鏈橋交易量」轉為「鏈上資產規模」。

這兩種估值錨點,天花板高下立判。但敘事歸敘事,幾個硬指標決定 ZRO 走勢。

供給端:八成代幣尚未解鎖。

ZRO 目前流通量約 2 億枚,佔總供應量 20% 多一點。根據 CoinGecko 資料,2 月 20 日將有約 2,571 萬枚 ZRO 解鎖,價值約 5,000 萬美元,佔總供應 2.6%,分配給核心貢獻者與戰略合作夥伴。整體解鎖週期將持續至 2027 年。

2 月 20 日這批解鎖為發布會後首次供給衝擊,市場能否承接,將成為短期情緒的試金石。

需求端:費用機制尚未啟動。

目前 ZRO 尚無直接價值捕獲機制。去年 12 月曾舉行治理投票,提案對每筆跨鏈訊息收費,收入用於 ZRO 回購與銷毀,但因投票率不足未通過。下一次投票預計於今年 6 月舉行。

若通過,ZRO 將具備類似 ETH 的銷毀機制,每筆交易都將減少流通量。若再度流產,代幣的「治理權」僅止於投票權,無現金流支撐。

綜合來看,對 ZRO 有興趣的投資人可關注三個時間點:

1. 6 月,費用機制二次投票,通過與否將決定 ZRO 是否具備內生需求。

2. 今年秋季,Zero 主網上線。

3. 直至 2027 年,ZRO 代幣才會全部解鎖。在此之前,每一輪解鎖都是壓力,疊加當前加密市場熊市,利多消息未必能推升 ZRO 價格。

最後補充,LayerZero 將 Zero 稱為「去中心化多核心世界電腦」,顯然是對標以太坊的世界電腦概念,試圖在結算層——特別是金融結算領域——扮演更重要角色,同時與單一跨鏈橋敘事切割。

然而,幾家合作夥伴的官方聲明耐人尋味。

Citadel 表示參與是為了「評估架構如何支援高吞吐工作流程」;DTCC 則稱「探索代幣化與抵押品的可擴展性」。

換言之,他們認為這項技術或許有潛力,但尚未做出最終決策。

華爾街資金一向精明,會同時投多個小注,觀察哪一個率先跑出。因此,當一個項目獲得眾多明星機構齊聚,未必意味著強綁定,更像是一種短期利多的催化劑。

LayerZero 拿到的,或許僅是入場券,也可能只是一次面試機會。

聲明:

- 本文轉載自 [TechFlow],著作權歸原作者 [TechFlow] 所有,如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所表達之觀點與意見僅代表作者個人立場,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未經提及 Gate 情況下,不得複製、傳播或抄襲已翻譯之文章。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異