今天看到一則消息:Polygon 裁減了約 30% 的員工。

雖然 Polygon 官方尚未發布正式公告回應,但執行長 Marc Boiron 於受訪時證實裁員,同時表示由於新收購團隊加入,總人數將維持穩定。

社群媒體上也有被裁員工發文,進一步佐證這項消息。

但就在同一週,Polygon 宣布以 2.5 億美元收購兩家公司。一邊裁員一邊大舉收購,這樣的操作難免讓人疑惑。

如果只是單純收縮,不會同時投入 2.5 億美元進行收購;如果是擴張,也不會砍掉 30% 的人。兩件事同時發生,更像是組織「換血」。

被裁的是原有業務線員工,空出的職位則留給新收購團隊。

2.5 億美元買的是牌照與支付通路

被收購的兩家公司分別是 Coinme 與 Sequence。

Coinme 成立於 2014 年,是一家老牌公司,主打法幣與加密貨幣的兌換通路,在美國 5 萬多個零售據點經營加密 ATM。其最有價值的資產是牌照,持有 48 個州的貨幣轉移牌照。這類牌照在美國極難取得,PayPal、Stripe 等公司都花了多年才集齊。

Sequence 則專注於錢包基礎設施與跨鏈路由。簡單來說,就是讓用戶無需自行處理橋接、換 Gas 等繁瑣流程,一鍵即可跨鏈轉帳。其客戶包括 Polygon、Immutable、Arbitrum 等鏈,並與 Google Cloud 展開分銷合作。

兩筆收購總金額達 2.5 億美元。Polygon 將這套方案命名為「Open Money Stack」,定位為穩定幣支付中介軟體,目標客戶鎖定銀行、支付公司、匯款業者等 B 端市場。

我的理解邏輯如下:

Coinme 提供合規的法幣出入金通道,Sequence 提供便捷的錢包與跨鏈能力,Polygon 自有鏈則作為結算層。三者結合,就是一套完整的穩定幣支付基礎設施。

問題在於,Polygon 為什麼要做這件事?

L2 這條路,Polygon 已經難以突破

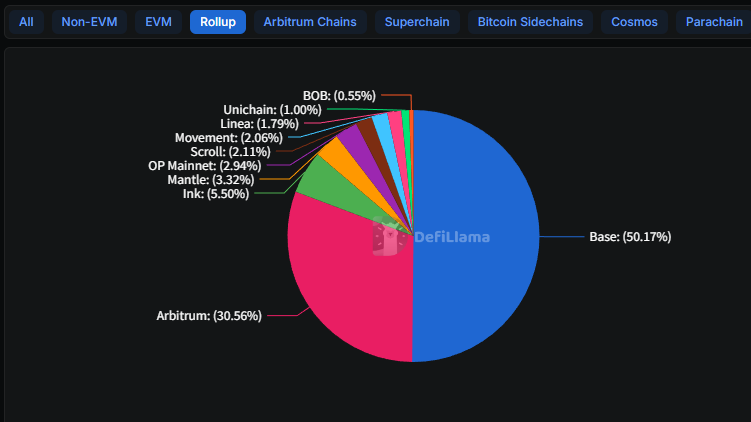

2025 年的情勢已很明朗,Base 已經勝出。

Coinbase 推出的這條 L2,從去年初 31 億美元 TVL 成長到 56 億美元,佔據整個 L2 賽道 50%。Arbitrum 守住了 30%,但基本沒成長。其餘數十條 L2,絕大多數在空投結束後就乏人問津。

Base 為何能勝出?Coinbase 擁有上億註冊用戶,任何產品功能上線,自然就有用戶導入。

舉例來說,Morpho 這個借貸協議在 Base 上的存款,從去年初的 3.54 億美元成長到現在的 20 億美元,關鍵在於它被整合進 Coinbase App。用戶只要打開 App 就能直接使用,根本不需要知道什麼是 L2 或 Morpho。

Polygon 缺乏這樣的流量入口。2024 年也曾有過一次裁員,當時裁掉 20%,那次是熊市收縮,大家都在裁員。

這次則不同,帳上有錢仍選擇裁員,顯示是主動轉型。

過去 Polygon 講的是企業採用的故事,例如與 Disney 合作加速器、星巴克 NFT 會員計畫、Meta 的 Instagram 鑄造、Reddit 頭像等。

四年過去,這些合作大多已無聲息。星巴克的 Odyssey 計畫去年也終止。

在 L2 賽道繼續與 Base 正面競爭,Polygon 幾乎無勝算。技術差距還可追趕,用戶入口則難以彌補。與其在無法取勝的戰場苦撐,不如尋找新機會。

穩定幣支付是好方向,但競爭激烈

穩定幣支付確實是成長中的市場。

2025 年穩定幣總市值突破 3,000 億美元,較前一年成長 45%。應用場景也從過去主要用於交易所間搬磚,擴展到跨境支付、企業財務、薪資發放等領域。

但這個市場已經非常擁擠。

Stripe 去年以 11 億美元收購穩定幣基礎設施公司 Bridge,近期又取得 Hyperliquid 上 USDH 穩定幣的發行權。PayPal 的 PYUSD,在 Solana 上已佔 7% 的穩定幣市佔。

Circle 自行推動 Payments Network。摩根大通、富國銀行、美國銀行等大型銀行正組成聯盟,準備發行自家穩定幣。

Polygon 創辦人 Sandeep Nailwal 接受 Fortune 採訪時表示,這次收購讓 Polygon 與 Stripe 形成競爭關係。

坦白說,這種說法有點誇大。

Stripe 以 11 億美元收購,Polygon 則是 2.5 億美元。Stripe 擁有數百萬商戶,Polygon 的主要客戶是開發者。最重要的是,Stripe 累積了十多年的支付牌照和銀行關係。

硬碰硬的話,實力根本不在同一個量級。

但 Polygon 可能押注的是不同打法。Stripe 想把穩定幣納入自家閉環,讓商戶仍用 Stripe,只是結算層換成穩定幣,更快更便宜。

Polygon 則想做開放式基礎設施,讓任何銀行、支付公司都能在上面搭建自己的業務。

一個是垂直整合,一個是水平切入。兩種模式未必直接競爭,但都在搶同一批客戶的注意力。

換個活法,前景未卜

最後來說,加密產業近兩年裁員並不罕見。

OpenSea 裁掉 50%,Yuga Labs、Chainalysis 也在收縮。ConsenSys 去年裁掉 20%,今年再裁。多屬被動收縮,帳上資金不足,先求存活。

Polygon 有所不同。帳上資金充裕,還能拿出 2.5 億美元做收購,卻仍選擇裁掉 30% 的人。

換血換活法,但風險依然存在。

Polygon 收購的 Coinme,核心業務是加密 ATM,在全美 5 萬多個零售點設有機台,讓用戶可用現金買幣、用幣換現金。

問題在於,這門生意去年出現狀況。

加州監管機構對 Coinme 處以 30 萬美元罰款,原因是 ATM 讓用戶超額提款,違反每日 1,000 美元上限。華盛頓州則直接下達禁令,直到去年 12 月才解除。

Polygon 執行長曾稱 Coinme 的合規狀況「超越標準」。但監管處分白紙黑字,漂亮話無法改變事實。

進一步對應到代幣,$POL 代幣的敘事也隨之轉變。

過去是鏈用得越多,POL 就越有價值。收購後,Coinme 每筆交易可抽成,這是真金白銀的收入,不只是代幣故事。官方表示預計每年營收可達 1 億美元以上。

如果真能實現,Polygon 或許能從「協議」轉型為「公司」,有營收、有利潤、有估值依據。這在加密產業屬於罕見案例。

但傳統金融進場速度明顯加快,留給加密原生公司的窗口正快速收窄。

業界有句話,熊市建設,牛市收割。

Polygon 現在的問題是,它還在建設,但牛市的收割者可能已經不是它了。

聲明:

- 本文轉載自 [TechFlow],著作權歸原作者 [David] 所有,如對轉載有異議,請聯繫 Gate Learn 團隊,團隊將依相關流程盡快處理。

- 免責聲明:本文所述觀點及意見僅代表作者個人立場,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未經提及 Gate 不得複製、傳播或抄襲經翻譯之文章。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異