Gate 研究院:Solana 與 Ethereum 引領生態系發展,預期市場規模持續擴大|2025年12月 Web3 鏈上數據解析

鏈上數據摘要

鏈上活動與資金流概況總覽

為了精確評估區塊鏈生態的實際使用情形,本節將從多項關鍵鏈上活動指標切入,包括每日交易筆數、Gas 費用、活躍地址數與跨鏈橋接淨流量,涵蓋用戶行為、網路使用強度以及資產流動性等不同面向。相較於僅觀察資金流入流出,這些鏈上原生數據能更全面反映公鏈生態的基本面變化,有助於判斷資本流向背後是否伴隨實際使用需求與用戶增長,進而辨識具備持續發展潛力的網路基礎。

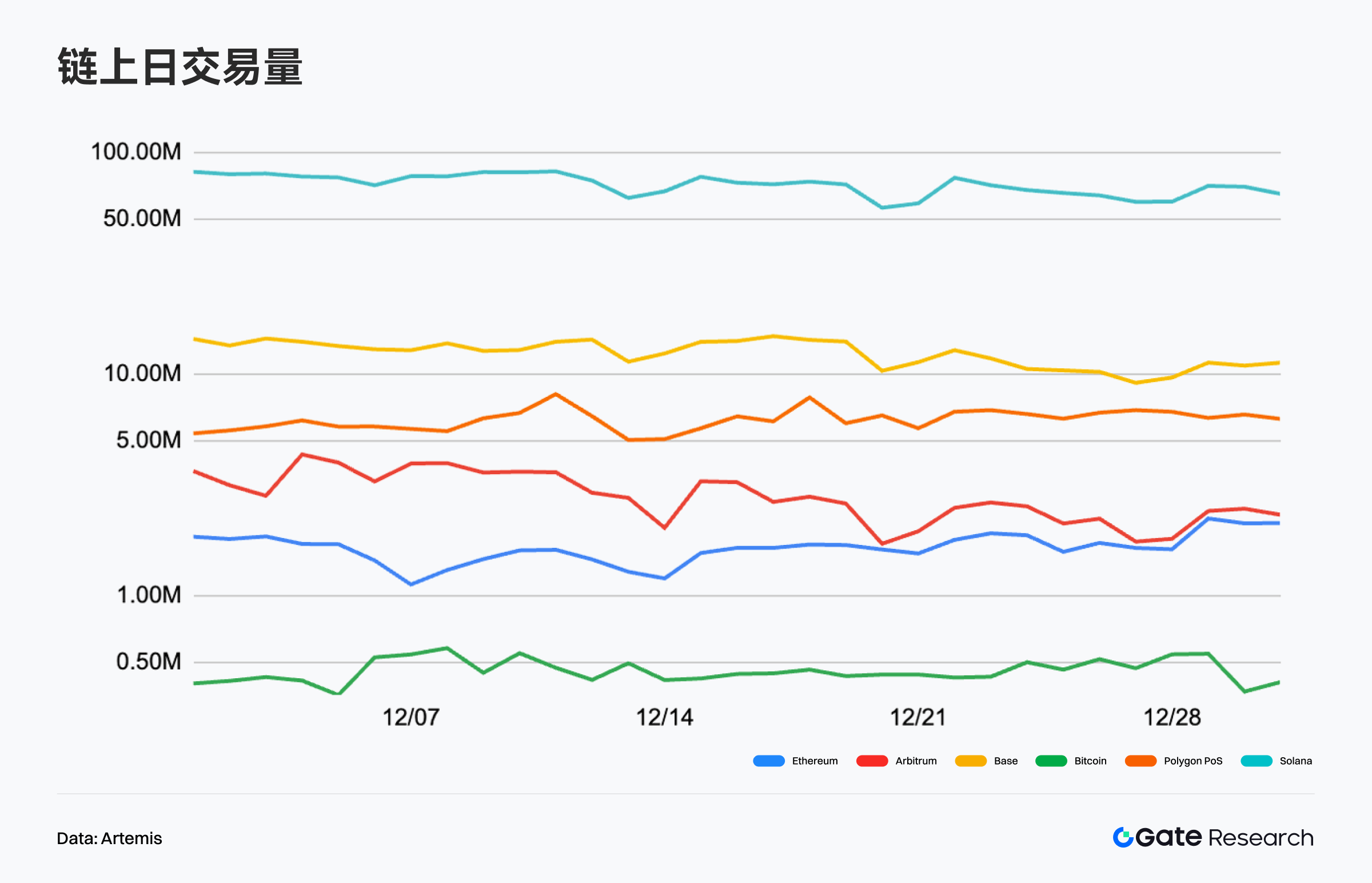

交易筆數分析:Solana 高檔震盪,Base 與主流 L2 維持穩定結構

根據 Artemis 數據,12 月主流公鏈的鏈上交易活動整體呈現高檔震盪格局。即便市場進入年末整理階段,核心公鏈的使用強度並未明顯下滑,顯示鏈上互動仍有穩固基礎支撐。Solana 全月維持在極高水位,日均交易筆數大致落在 6,000–8,000 萬筆區間,月中與月末雖有階段性回落,但整體波動有限,反映其高頻應用與活躍用戶基礎對交易筆數提供穩定支撐,即使在市場情緒降溫時,鏈上使用強度依舊展現韌性。【1】

Base 方面,12 月鏈上交易筆數主要分布於 1,000–1,300 萬筆區間,月內走勢以橫向整理為主,尚未出現明顯擴張趨勢,但整體結構穩健,顯示其社交與輕量級應用生態持續提供穩定日常互動需求。相比之下,Arbitrum 在 12 月的交易筆數更接近區間震盪,多數時間處於約 200–350 萬筆範圍,月中一度下探後回升,但反彈力道有限,顯示其生態活動持續運作,尚未進入明顯擴張階段。

整體而言,12 月鏈上交易筆數結構延續「高效能公鏈主導、Layer2 分化」的格局:Solana 仍是鏈上流量核心承載者,Base 保持中段穩定量能,而 Arbitrum 則更接近「穩定但未擴張」的運行態勢。在年末市場動能趨緩下,鏈上活動分層結構依然明確,短期波動尚不足以改變各公鏈既有定位與競爭格局。

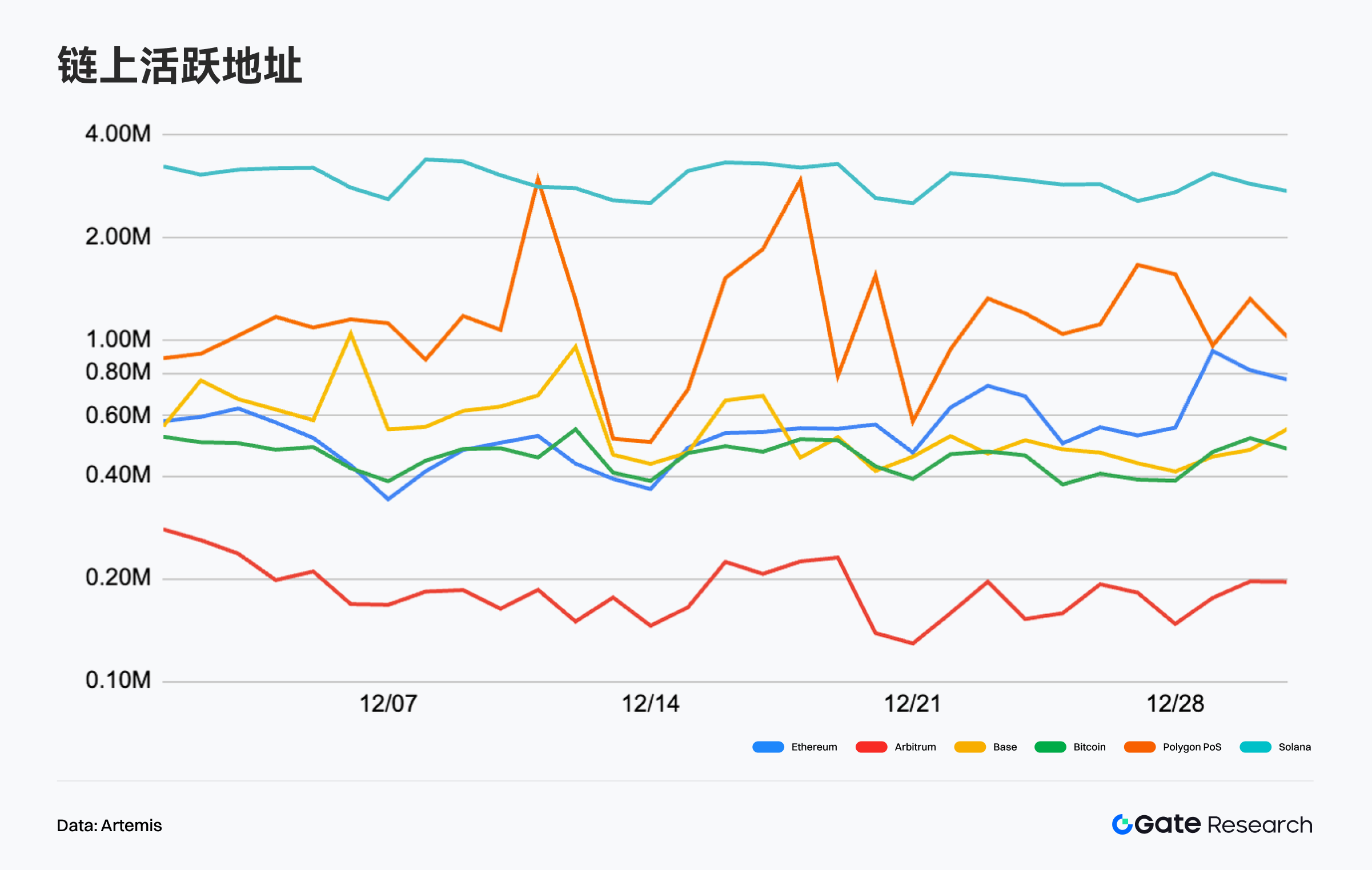

活躍地址分析:Solana 保持領先,Arbitrum 低檔震盪持續

根據 Artemis 數據,12 月主流公鏈活躍地址表現明顯分化。整體用戶活躍度未見系統性下滑,但年末氛圍趨於謹慎,擴張動能有限,高效能公鏈與部分應用型鏈相對穩健,部分 Layer2 則持續低檔震盪。【2】

Solana 在活躍地址規模上持續領先,日活穩定於約 250 萬至 350 萬,月內波動有限,高頻應用與交易場景持續支撐其用戶參與度。Polygon PoS 活躍地址多數分布於 80 萬至 150 萬,雖偶有放量,但整體仍以區間震盪為主。相較之下,Arbitrum 活躍地址長期處於 12 萬至 20 萬低檔,修復幅度有限,尚無明確回暖跡象。Ethereum 與 Bitcoin 活躍地址規模則整體穩定,持續扮演結算層與價值承載網路角色。

總結來看,12 月鏈上活躍地址分層結構明確:Solana 主導高頻互動,Polygon PoS 與 Base 維持中段穩定,Arbitrum 仍處低檔震盪,Layer2 生態內部分化於年末進一步加劇。

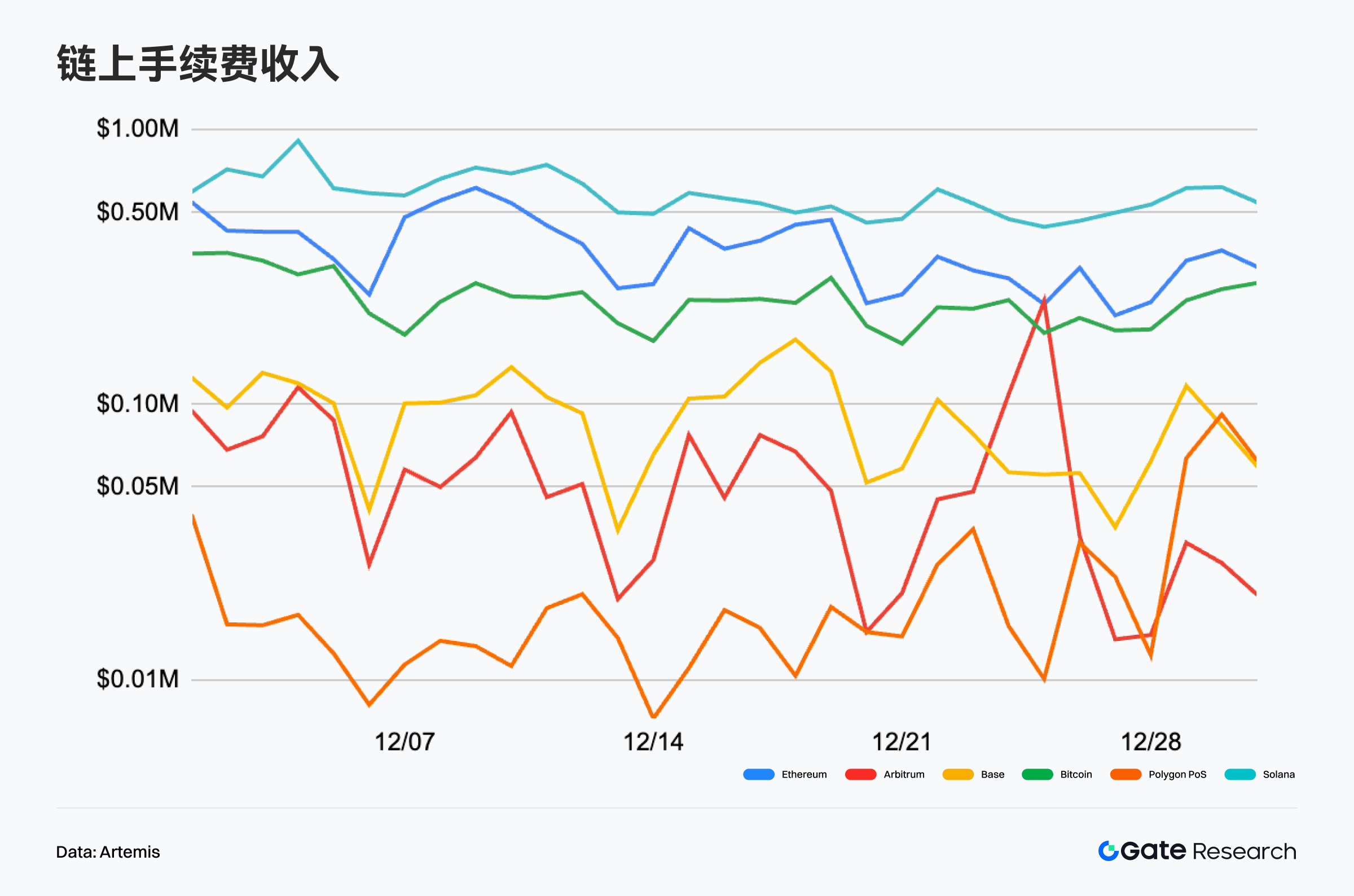

鏈上手續費收入分析:Ethereum 與 Solana 穩居前段,Base 與 Arbitrum 波動加劇

根據 Artemis 數據,12 月主流公鏈鏈上手續費收入整體呈現震盪格局,高價值主鏈維持相對穩定,而中低層級公鏈收入波動更為明顯。年末市場交易節奏放緩下,手續費收入未見明顯擴張,多數受階段性事件驅動。【3】

Ethereum 與 Solana 持續位居手續費收入前段。Ethereum 日手續費約在 30 萬至 70 萬美元間,隨 DeFi 操作與高價值合約互動波動,仍為鏈上經濟活躍度核心指標;Solana 手續費則相對平穩,主要落在 50 萬至 80 萬美元,高頻交易與應用互動穩定帶來收入。

Base 與 Arbitrum 則以波動為主。Base 多數時間於 5 萬至 15 萬美元震盪,偶有短期放量但持續性有限;Arbitrum 整體低檔,脈衝式反彈後迅速回落。整體而言,12 月手續費結構分層明確,核心價值捕獲仍集中於 Ethereum 與 Solana,其餘公鏈尚未形成穩定增長動能。

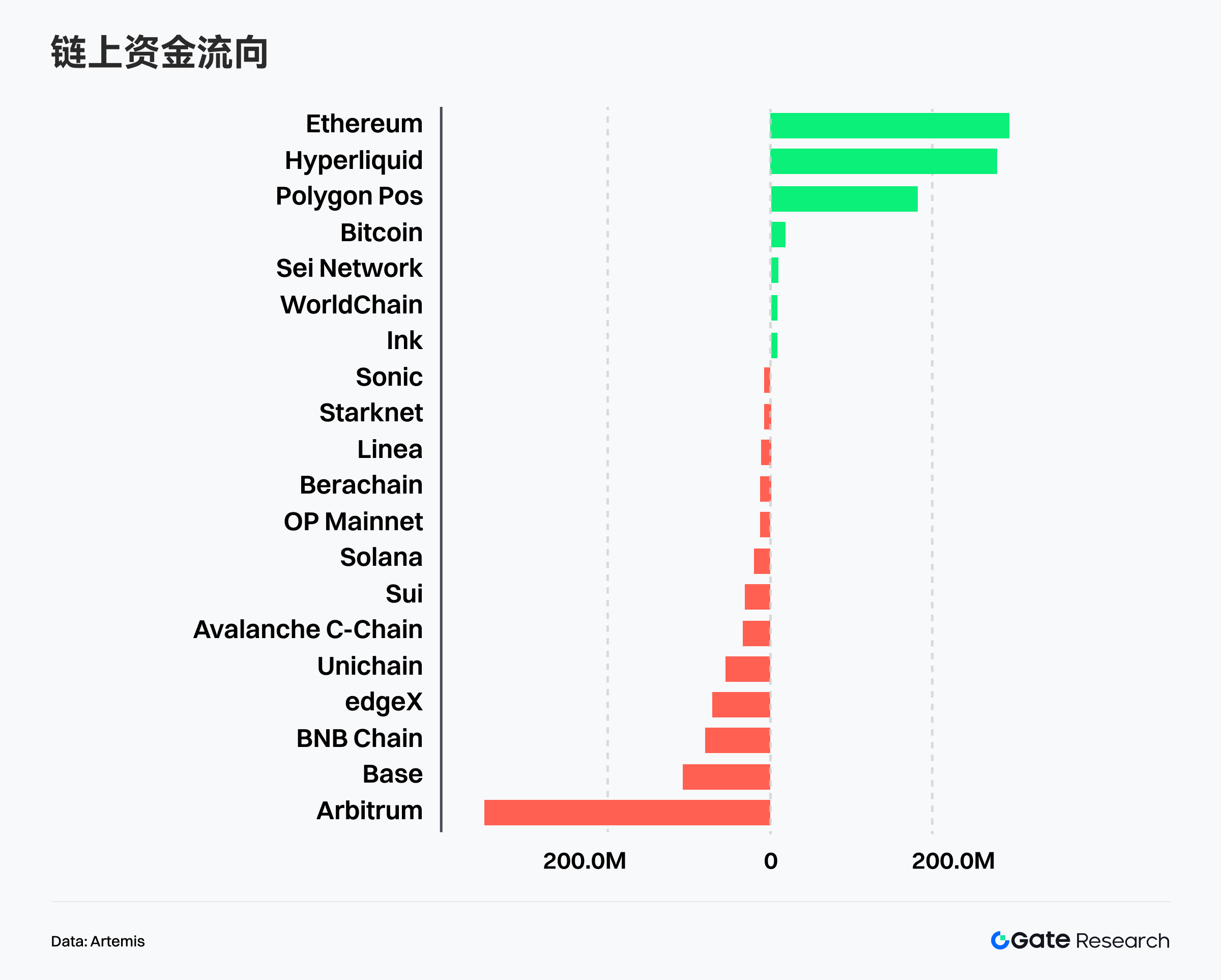

公鏈資金流向分化:資金回流結算層,交易型網路承接風險偏好

根據 Artemis 數據,近 1 個月公鏈資金流向展現明顯結構性分化。整體來看,資金並未出現全面風險擴張,而是在不同風險偏好驅動下,分別流向具備安全邊際的核心結算層,以及資金效率更高的交易型網路;同時,部分傳統 Layer2 與高估值生態則持續承受淨流出壓力。【4】

從資金流入端來看,Ethereum、Hyperliquid 與 Polygon PoS 近 1 個月淨流入規模領先,明顯高於其他公鏈。Ethereum 錄得最大規模淨流入,反映市場方向未定、波動收斂時,資金優先回流至流動性最深、資產承載與結算能力最強的基礎網路,用於跨週期倉位停靠與再配置;Hyperliquid 持續淨流入顯示,交易型資金未退出市場,反而偏好進入撮合效率高、資金週轉快的專業化交易網路;Polygon PoS 資金流入則較溫和,主要承接應用與日常互動場景下的穩定需求。

資金流出端壓力則集中於 Arbitrum,近 1 個月淨流出規模明顯領先其他公鏈,成為主要資金外流承壓方。結合流入端結構,部分自 Arbitrum 流出的資金,可能正轉向 Hyperliquid 等效率更高、週期更短的網路。同時,Base、Avalanche 等網路也出現不同程度淨流出,顯示 Layer2 與應用鏈內部資金正在再篩選,而非單純風險撤離。

整體來看,現階段公鏈資金流向更符合「風險偏好分化下的並行配置」特徵。一方面,穩健資金回流 Ethereum 等核心結算層,承接跨週期資產與倉位管理需求;另一方面,風險承受度較高資金則自部分傳統執行環境撤出,轉而集中於 Hyperliquid 等交易屬性強、資金效率高的網路。整體市場已進入結構性輪動與風險再定價階段,資金配置邏輯正從單一敘事轉向更精細化的網路功能定位與資金效率選擇。

比特幣關鍵指標分析

12 月宏觀與風險資產表現分化,股市走強而加密市場整體承壓。就業數據釋放分化信號,Fed 對政策路徑仍持觀望。此背景下,BTC 價格進入震盪修復,短線結構企穩但上行動能尚待驗證,關鍵在於籌碼結構與成本支撐的承接。

在此環境下,鏈上數據從成本分布、浮虧供給與持有者結構三方面釋放一致訊號:BTC 仍運行於核心成本區之上,主趨勢未被破壞,但上方籌碼密集區對短線反彈形成壓制;浮虧供給回升顯示短線情緒持續出清;同時拋壓主要集中於短期持有者,長期籌碼相對穩定,市場自單邊上行轉入震盪消化與再平衡。

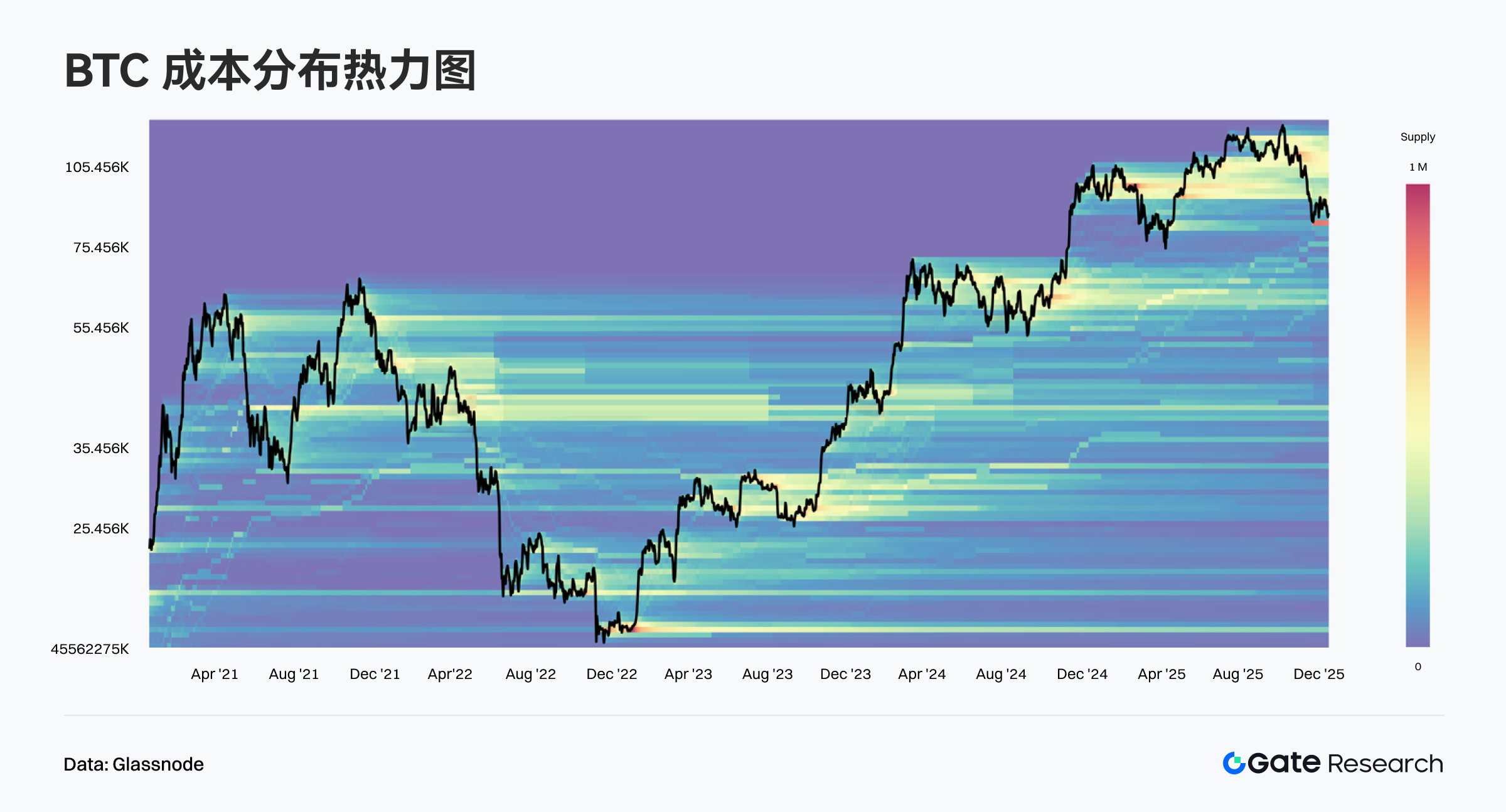

BTC 高檔籌碼出現鬆動,成本密集區上方震盪消化壓力

依據 Glassnode 數據,BTC 成本分布熱力圖顯示近一個月 BTC 高檔回落過程中,上方高成本籌碼開始出現鬆動,但尚未集中下移。價格主要運行於近期成本密集區內,未見大規模籌碼向低位遷移,顯示高檔持有者以承受回撤、等待修復為主,市場情緒自偏樂觀轉為中性謹慎。【5】

結構上看,當前價格下方仍有多層歷史成本密集帶,籌碼分布連續且穩定,顯示中低位持有者成本優勢猶存,對價格形成潛在支撐。熱力圖中未見明顯「籌碼真空區」快速擴展,意味短線回調多屬高檔換手與壓力釋放,非趨勢性破壞。

總體來說,BTC 近一個月呈現「高檔籌碼消化、下方承接尚存」的再平衡格局。短線上行動能受成本壓力限制,行情更可能維持區間震盪與籌碼再分布;但只要下方成本結構未被有效擊穿,中期上升趨勢仍可維持,當前更屬健康修正而非趨勢反轉。

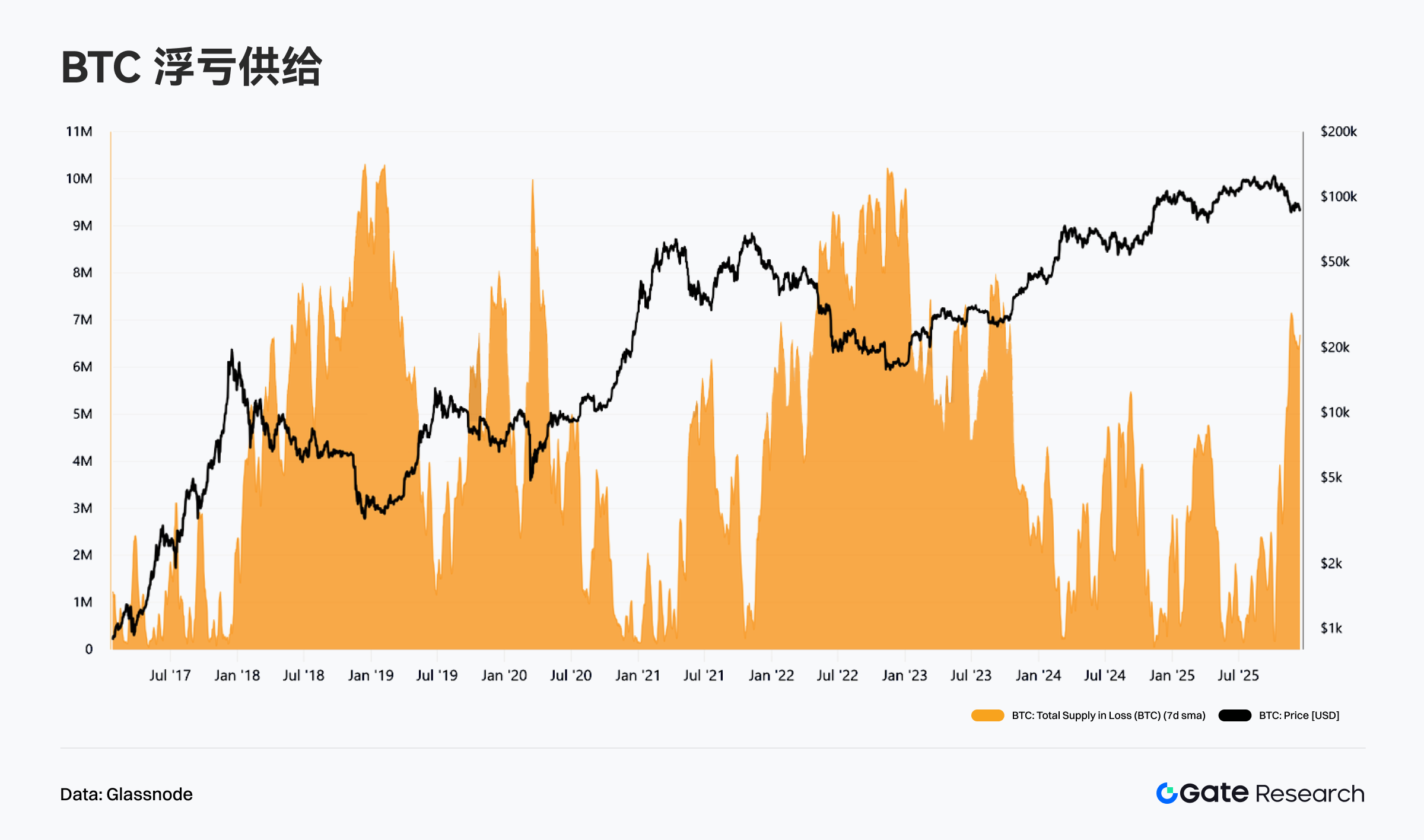

BTC 浮虧供給回升但未失控,市場進入壓力測試階段

根據 Glassnode 數據,BTC 浮虧供給(7 日均值)指標,近一個月隨價格自高檔回落,處於浮虧狀態的 BTC 數量明顯上升,顯示部分短線與追高籌碼進入帳面虧損區間,市場壓力升高。但就絕對水準而言,現階段浮虧供給仍明顯低於歷次深度回調或熊市高點,尚未進入系統性恐慌區,多屬漲勢後期的壓力測試與情緒降溫。【6】

從歷史對比,浮虧供給快速攀升通常對應價格回調初期或趨勢切換階段,真正趨勢性下行則多伴隨浮虧供給長期高檔。現階段指標雖有放大,但持續性有限,顯示虧損籌碼尚未形成大規模拋壓,市場仍以被動承受與等待修復為主。

總體來說,BTC 浮虧供給上行反映短線風險偏好收縮、情緒自樂觀轉為謹慎,但尚無結構性惡化跡象。只要價格未跌破關鍵中期成本區,該指標更偏向牛市中的回撤與換手訊號。後續需觀察浮虧供給是否持續擴大並維持高檔,若快速回落有助於確認調整結束;反之若續升,市場恐進一步進入深層震盪與再定價。

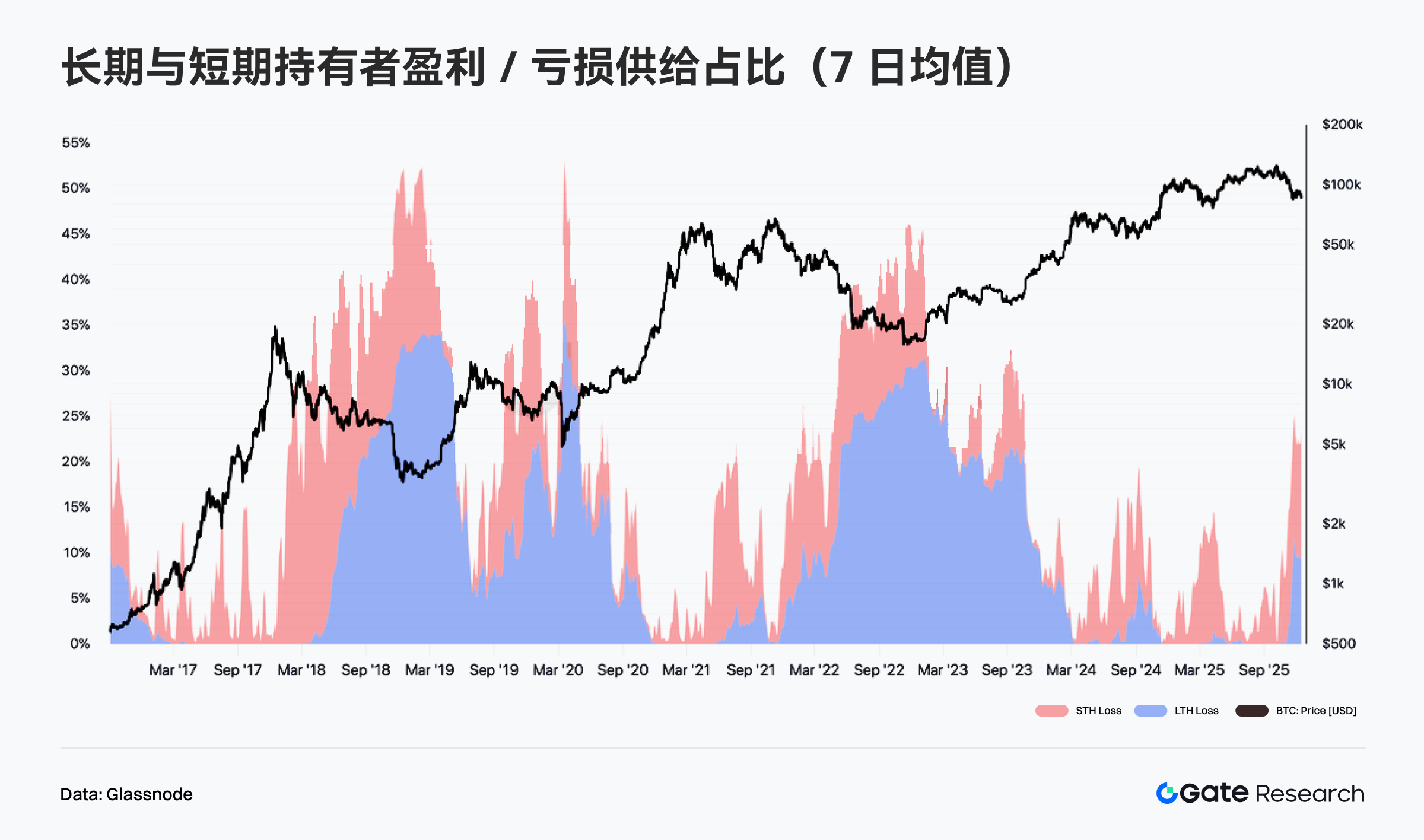

BTC 短期持有者浮虧擴大,長週期籌碼仍維持獲利主導

依據 Glassnode 數據,BTC 長期與短期持有者獲利/虧損供給占比(7 日均值)指標,近一個月隨價格自高檔回落,短期持有者(STH)處於虧損狀態的比例明顯上升,反映近期進場資金逐步轉入浮虧區,短線風險承受力下降,市場壓力主要由短線籌碼承擔。這一變化多對應漲勢後回撤階段,顯示追高資金開始消化波動,並非全面拋售。【7】

結構上看,長期持有者(LTH)供給仍以獲利為主,虧損占比維持於歷史低檔,顯示核心籌碼未因短期回調而明顯鬆動。歷史經驗顯示,僅當 LTH 大規模轉入虧損區時,才多對應趨勢級反轉或熊市確認;現階段結構仍與該情境明顯有別。

總結而言,當前 BTC 獲利/虧損分布呈現「短線承壓、長線穩固」的典型牛市回撤特徵。短期持有者浮虧擴大使行情進入震盪換手階段,但長週期籌碼結構未受破壞,意味中期趨勢仍具韌性。若後續價格企穩回升,有助 STH 虧損迅速收斂、修復短線結構;反之,若回調持續並擴及長期成本區,則須留意結構性風險進一步放大。

熱門項目與代幣動態

鏈上數據顯示,資金與用戶正逐步向具備互動基礎與應用深度的生態集中,而具話題性與技術創新能力的項目,正成為資本關注新焦點。以下聚焦近期表現突出的熱門項目與代幣,解析其背後邏輯與潛在影響。

熱門項目數據概覽

BSC 預測市場

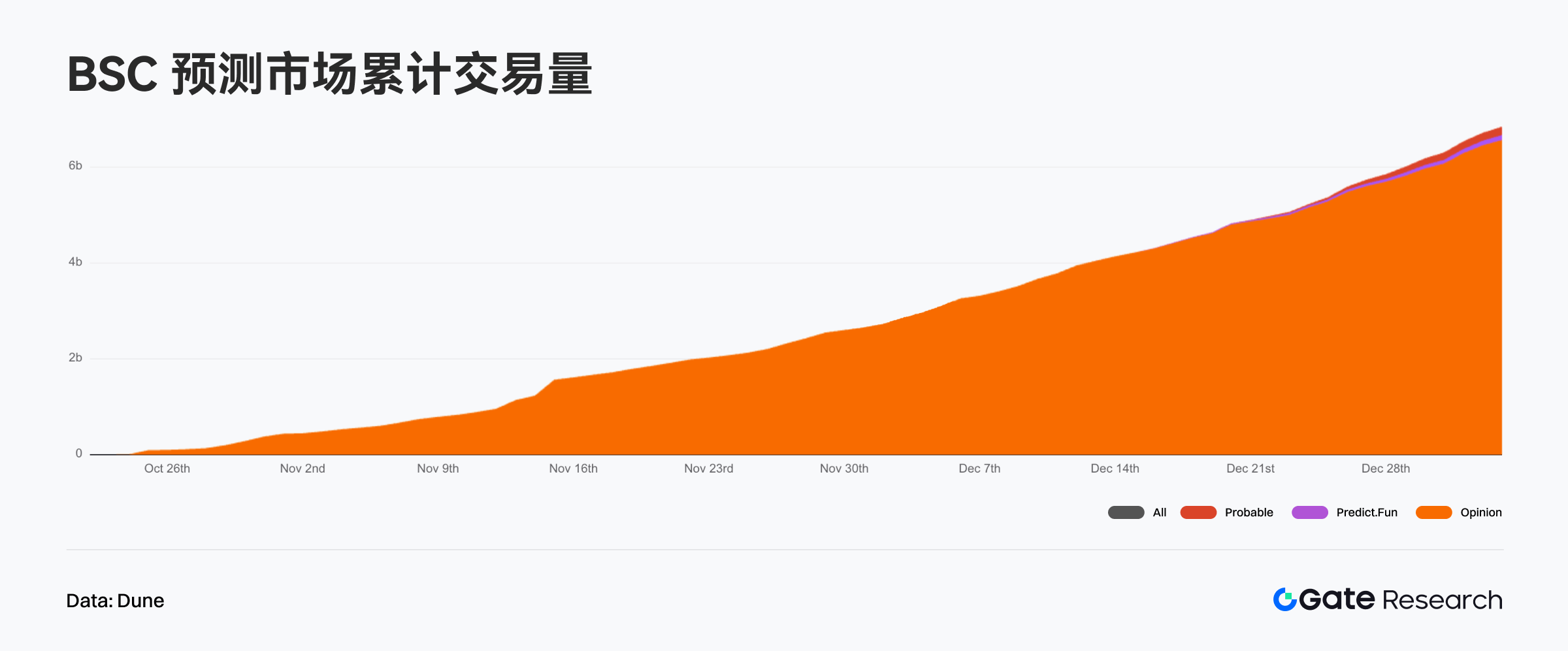

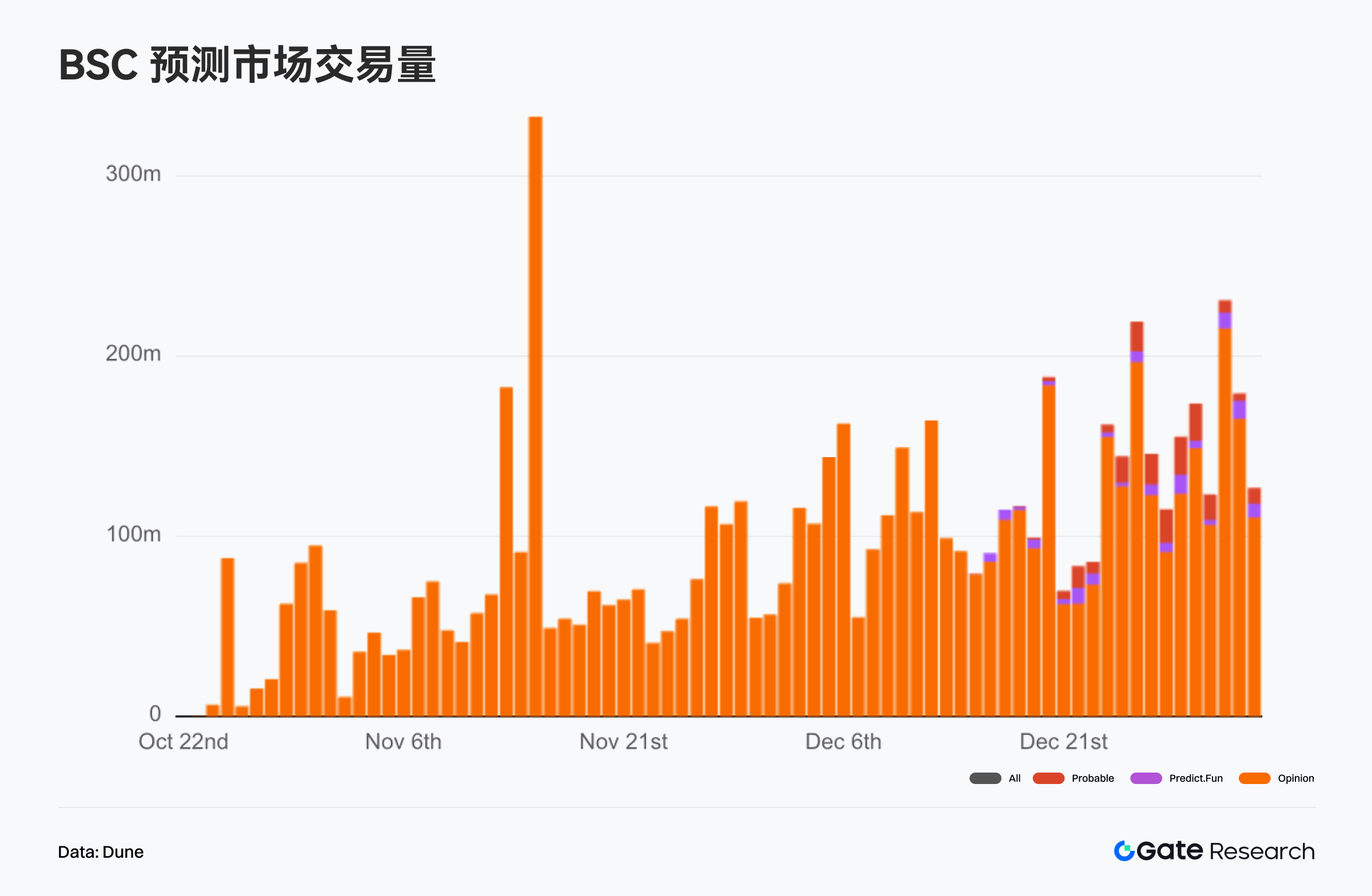

隨著 Predict Fun 與 Probable 相繼上線,BSC 網路內已形成包含 Opinion 在內的三家預測市場平台,且三者均處於相近的資本與資源體系。目前 BSC 預測市場競爭形態更偏向同一生態內部並行探索,非單一平台替代或淘汰,各項目在費率結構、激勵機制與用戶定位上採取差異化路徑。【8】

整體規模觀察,BSC 預測市場自 10 月下旬啟動以來,累計名義成交量持續上升,截至 12 月底已逼近 65 億美元。此趨勢顯示該賽道於 BSC 生態內逐步形成持續交易需求,並非僅依賴單一事件驅動的短期放量。

成交量結構上,市場高度集中於 Opinion。無論累計或單日成交量,Opinion 長期維持 95% 以上市佔,是驅動整體規模擴張的核心引擎。單日數據顯示,Opinion 多次錄得 1–3 億美元級活躍交易日;相較之下,Predict Fun 與 Probable 僅自 12 月中下旬才開始出現,成交體量仍小,對市場規模邊際貢獻有限。

競爭形態方面,目前 BSC 預測市場更接近「單一主平台規模化運行,其餘平台處於機制驗證與用戶測試」的並行格局。Opinion 憑藉低費率與成熟流動性,形成高週轉、高黏性交易閉環;Predict Fun 以較激進機制設計切入,但在成交規模與用戶拓展上仍有明顯落差;Probable 則以零費率與積分激勵切入,目前更多展現早期參與與試運營特徵。

需強調的是,這一內部結構並不代表競爭格局已定。一方面,新平台仍處於上線初期,交易深度與產品功能尚未完全展開;另一方面,BSC 預測市場整體仍處於擴容期,現有數據更反映「規模形成期」的集中效應,而非成熟階段下的充分競爭。後續格局演變,仍須觀察新平台在流動性激勵、用戶留存與產品差異化上的實際落地表現。

熱門代幣數據概覽

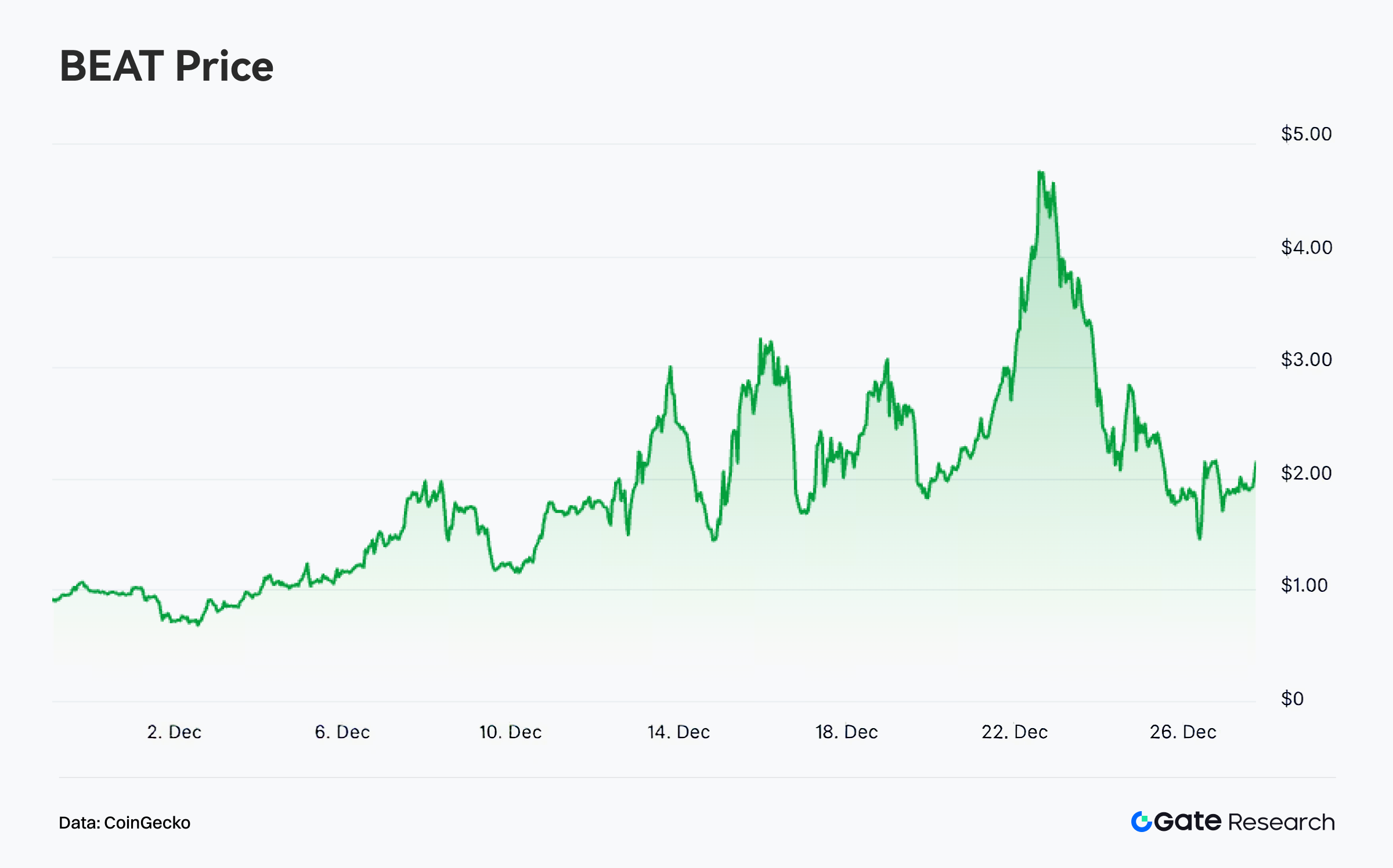

$BEAT

Audiera(BEAT)為經典音樂舞蹈遊戲 IP《勁舞團(Audition)》的 Web3 延伸版本,面向全球超過 6 億用戶,結合 AI 與區塊鏈技術,打造以音樂創作、AI 偶像互動、NFT 鑄造及體感健身為核心的沉浸式娛樂生態。產品型態涵蓋手機遊戲、迷你應用及 AI 驅動創意工作室,定位於「高互動+強內容創作」的娛樂型 Web3 項目。

根據 CoinGecko 數據,$BEAT 於 12 月最高漲幅超過 300%。本輪上漲並非單一基本面利多所致,而是在震盪市環境下,資金自低波動主流資產輪動至中小市值、高彈性標的推動。BEAT 前期籌碼結構健康,上漲前未見持續放量拋壓,流動性與盘口深度同步提升,為趨勢資金參與創造良好交易條件。【9】

項目層面,近期 BEAT 未見明顯負面事件或基本面惡化,市場定價主要反映其交易屬性與短線彈性預期。「基本面無明顯壓力+交易結構改善」組合,使其在震盪市更易獲短線與趨勢資金青睞,形成階段性行情。社群與媒體層面,隨價格快速拉升,BEAT 在加密社群討論熱度明顯升溫,焦點集中於漲幅表現、短線流動性改善及「是否仍有第二段行情」的分歧。社群情緒在主力資金帶動下發揮放大效應,加速價格波動與高檔換手節奏。

整體而言,$BEAT 本輪行情屬「資金輪動驅動+交易結構改善+社群情緒放大」的典型案例。其強勢主要來自市場環境與交易屬性共振,非基本面質變,後續走勢仍高度依賴成交量變化與關鍵價位攻防。

總結

2025 年 12 月,公鏈生態整體展現「活躍度穩中趨緩、結構分化加劇」的運行態勢。核心高效能公鏈與結算層維持基本盤穩定,其中 Solana 在交易頻率與用戶活躍度持續領先,Ethereum 在手續費貢獻與資金配置層面穩居鏈上結算核心;相較下,Layer2 內部分化進一步明顯,Base 保持相對穩健承接力,Arbitrum 在交易活躍度、手續費收入與資金流向等多面向承壓。整體而言,年末市場尚未進入全面擴張週期,資金與用戶行為趨於理性,公鏈競爭逐步從敘事驅動轉向功能定位、資金效率與真實應用場景的長期篩選。

比特幣方面,近一個月價格回落推動高檔籌碼鬆動與換手,成本密集區上方形成震盪消化結構,短線走勢自強轉壓。雖浮虧供給上升,但主要集中於短期持有者,長期籌碼仍維持獲利主導,使中期牛市結構未遭破壞。現階段市場更接近「回撤—換手—再平衡」過渡區,後續走向將取決於下方成本支撐能否承接,以及情緒降溫後能否再度累積上行動能。

項目與代幣方面,BSC 預測市場多平台並行上線後進入內部探索,整體名義成交量持續擴張並突破 65 億美元,但流動性高度集中於 Opinion,新平台尚在機制驗證與用戶培育期,競爭格局尚未定型;代幣層面,$BEAT 在震盪市受資金輪動與交易結構改善推動,階段漲幅一度近 300%,行情主要由高彈性交易屬性與情緒放大帶動。綜合來看,當前市場仍以結構性擴容與交易主導為核心特徵,趨勢性行情尚需新的宏觀或鏈上催化因素確認。

參考資料:

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/flows

- Glassnode, https://studio.glassnode.com/charts/indicators.CostBasisDistributionHeatmap?a=BTC&period=5y

- Glassnode, https://studio.glassnode.com/charts/supply.LossSum?a=BTC&chartStyle=column&s=1485388800&u=1765929600&zoom=

- Glassnode, https://studio.glassnode.com/charts/supply.LthSthProfitLossRelative?a=BTC&mAvg=7&s=1472860800&u=1765929600&zoom=

- Dune, https://dune.com/defioasis/prediction-market-wars-on-bsc

- CoinGecko, https://www.coingecko.com/coins/audiera

Gate 研究院為全方位區塊鏈與加密貨幣研究平台,提供讀者深度內容,包括技術分析、熱點洞察、市場回顧、產業研究、趨勢預測與宏觀經濟政策解析。

免責聲明

加密貨幣市場投資風險極高,建議用戶在做任何投資決策前,務必獨立研究並充分了解所購買資產及產品性質。Gate 不對任何此類投資決策導致之損失或損害負責。

相關研究報告

相關文章