Gate 研究院:交易所傳統資產交易路線出現分歧,Gate 打造全品類訂單簿永續體系

摘要

- Gate 是唯一一間在永續合約(Orderbook 模式)中實現全品類覆蓋(股票、金屬、指數、外匯、大宗商品)的交易所。對於偏好訂單簿撮合、透明深度與 API 交易的專業用戶,Gate 提供最完整且最貼近加密原生合約的 TradFi 交易體驗。

- 多數競品主要著重於獨立的 TradFi CFD 模組,藉由多元標的與低門檻吸引跨圈用戶,而 Gate 的差異化優勢在於將傳統資產納入統一訂單簿永續架構,作為可重複利用的衍生品基礎設施建構,進而在訂單簿永續層面與競品拉開機制差距。

- 隨著產業未來從產品堆疊轉向交易基礎設施競爭,訂單簿模式所強調的公開撮合、透明流動性結構與可重複利用的交易範式,更貼近 RWA 走向標準化交易場景的長期發展方向。Gate 以統一訂單簿架構覆蓋多資產類別,為後續擴展更複雜的現實資產交易型態提供更強的可擴展性。

1. 市場產品形態定義

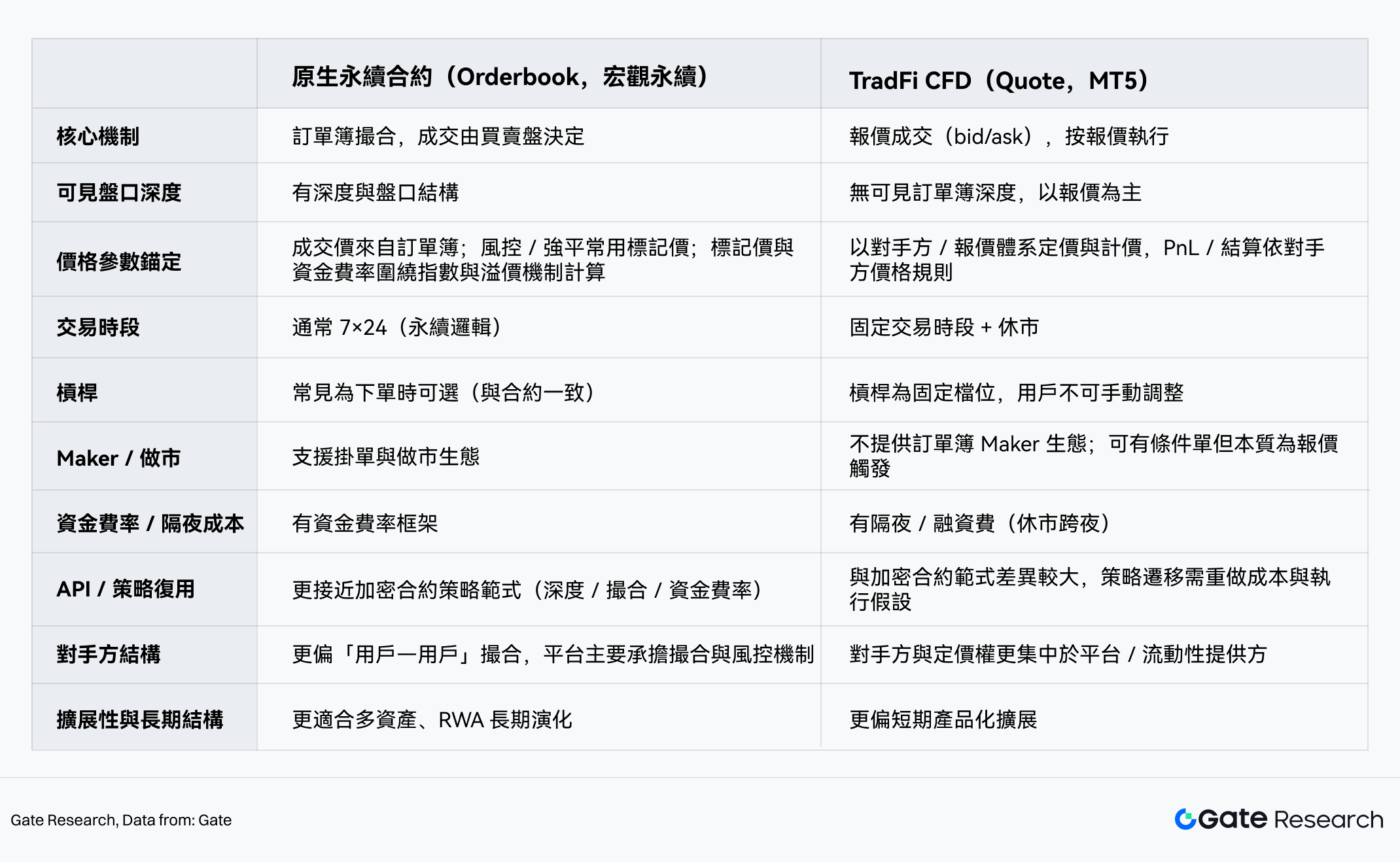

在主流加密交易所的 TradFi 佈局中,平台之間的關鍵差異不僅在於上線多少傳統資產,更在於這些資產以何種交易型態進入市場。不同的產品型態決定成交如何撮合、關鍵價格參數(如指數價/標記價)與風控機制如何錨定,以及交易體驗與策略是否能在加密衍生品架構內重複利用。

基於交易機制差異,目前 CEX TradFi 衍生品實現可歸納為兩大主流型態:

- 一類是原生永續合約(Orderbook)模式,即將股票、指數、外匯或大宗商品納入訂單簿撮合體系,成交由買賣盤撮合完成,並沿用加密永續合約的資金費率等架構;同時,標記價格與資金費率通常會根據外部指數或參考價與溢價指數計算,使 TradFi 標的在可見深度、可掛單/做市、API 一致性等面向更貼近加密原生合約體驗,自然適配量化機構與 API 用戶。

- 另一類是 TradFi CFD(Quote)模式,以平台或流動性提供方的雙邊報價為核心,成交多以 bid/ask 報價撮合,缺少可見訂單簿深度與 Maker 生態;優勢在於資產種類豐富、上手門檻低,但價格形成、點差/佣金、隔夜費與強平路徑等關鍵要素更依賴平台機制,策略重複利用空間相對有限,更偏向中低頻與方向性交易。

I. 永續合約 vs CFD

在產品型態與交易機制的差異上,各平台的產品路線與長期策略出現明顯分化。

2. 核心數據矩陣分析

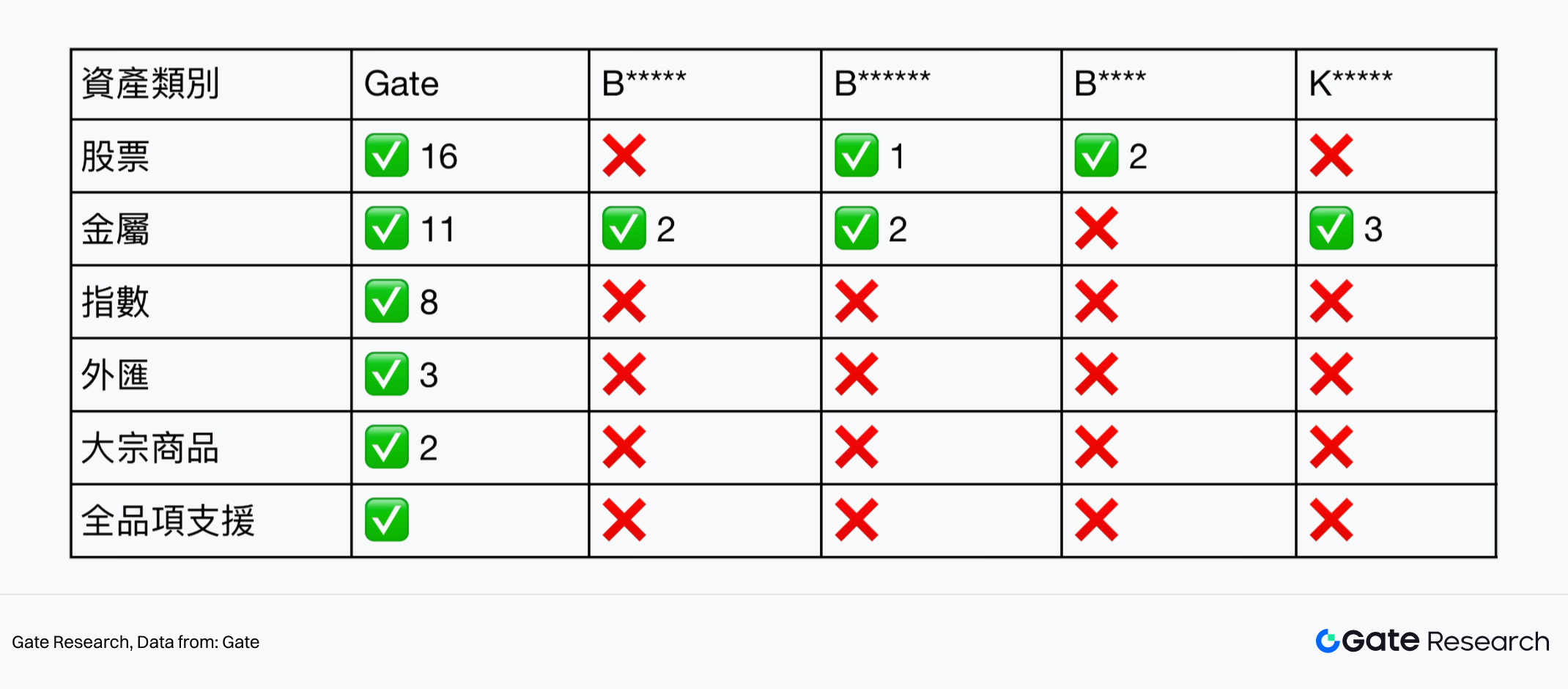

2.1 永續合約(Orderbook)覆蓋度矩陣 —— Gate 的絕對護城河

從覆蓋度矩陣來看,Gate 在傳統資產 Orderbook 上已建立極為明確的領先地位。目前,Gate 是唯一實現 Orderbook 全品類覆蓋的平台,股票、金屬、指數、外匯和大宗商品皆可在同一套 Orderbook 體系下交易;同時,Gate 也是唯一真正將指數與大宗商品納入 Orderbook 的交易所。將 TradFi 資產直接納入 Orderbook,而非交由報價制 CFD,本質上是選擇更貼近真實交易的方式。換言之,這意味著價格是市場撮合出來的,有真實盤口、有深度,也能掛單與做市,TradFi 資產因此可如 BTC、ETH 一般被量化策略與 API 直接使用。

II. 主流加密交易所 TradFi Orderbook 覆蓋度

統計口徑說明:僅統計支持 Orderbook 機制的永續合約產品,不含報價制(CFD / Quote)模組。

在股票方面,Gate 已上線 16 個支持 Orderbook 撮合的標的,在同類平台中居於領先。目前既涵蓋以 AAPL、NVDA、TSLA 為代表的核心科技股,也囊括 COIN、MSTR 等與加密高度聯動的高 Beta 標的,並延伸至 QQQ、TQQQ 等指數與槓桿 ETF。此組合讓專業交易者能在同一套 Orderbook 永續體系中,同時參與股票核心資產、加密映射資產與宏觀指數級機會,形成更完整的跨市場交易與對沖架構。

在金屬方面,Gate 的永續合約不僅覆蓋黃金、白銀等核心避險資產,還進一步擴展至鉑、鈀以及銅、鋁、鎳等工業金屬,形成完整的金屬與工業金屬交易結構。在 2026 年金屬整體走強、波動顯著放大的背景下,多層次覆蓋讓金屬類資產能在 Orderbook 永續體系中同時承載避險、宏觀與產業週期三種交易邏輯,顯著提升可交易性與策略空間。

此外,Gate 在指數類永續合約同樣形成實質性的獨家先發優勢,目前上線如 NAS100、UK100、SPX500、US30、HK50、JPN225 等 8 個指數,這些標的皆運行於 Orderbook 體系之上,構成難以複製的產品壁壘。

外匯與大宗商品永續亦已完成實際落地,雖然數量仍在擴展中,但技術、風控與流動性模型皆已驗證。Gate 在大宗商品的 TradFi 永續合約上形成完全獨立的差異化區間,目前已上線 XTI(WTI 原油)與 XBR(布倫特原油)的永續合約實盤交易。在 2026 年地緣政治局勢持續升級、能源價格波動顯著放大的背景下,原油這一核心大宗商品納入 Orderbook 永續體系,使相關風險對沖、方向性交易與跨資產配置首次能在加密原生的衍生品架構中高效完成,也進一步強化 Gate 在 TradFi 永續賽道的先發優勢。

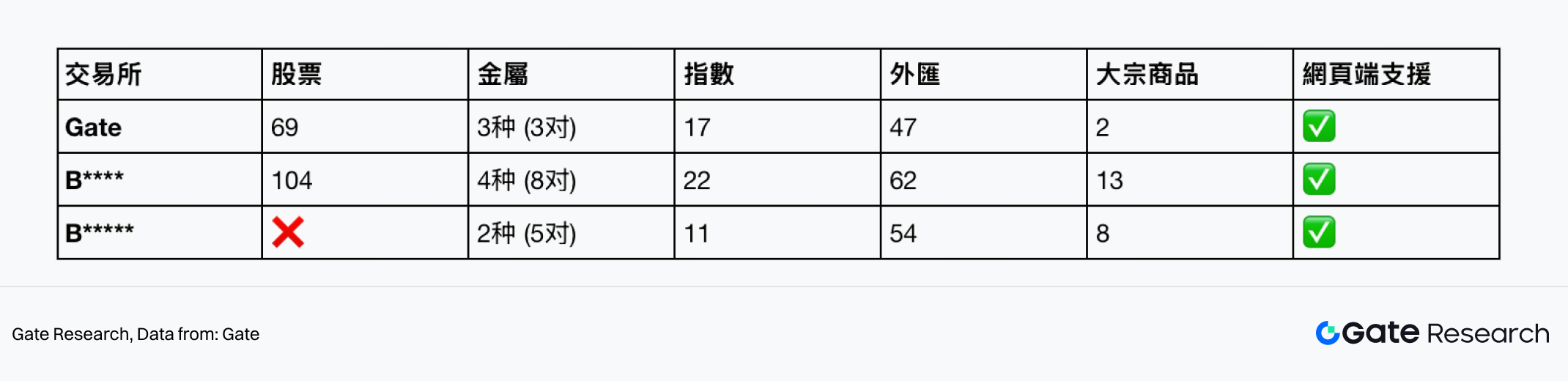

2.2 TradFi CFD 模組對比 —— 競品的主戰場

在 TradFi CFD 模組上,市場呈現與 Orderbook 永續截然不同的競爭格局。此賽道更強調「資產多元」,核心目標是降低門檻、快速承接跨圈用戶交易需求。產品型態以報價制為主,盤口淺甚至無盤口,交易體驗更貼近傳統外匯或差價合約平台,適合方向性博弈,但並不強調深度參與或高頻交易。

III. 主流加密交易所 TradFi CFD 模組對比

統計口徑說明:僅統計交易所中獨立存在的 TradFi / CFD 報價制模組,不含永續合約產品。

在此架構下,其他主流 CEX 透過大量股票、外匯與指數標的覆蓋更廣泛用戶群;相較之下,Gate 雖也提供一定規模的股票 CFD 產品,但資源投入相對克制。從數量來看,Gate 的 CFD 模組已覆蓋 69 個股票、17 個指數、47 個外匯交易對,並輔以少量金屬與大宗商品品種,整體具備基礎完備性,但更多承擔補充角色,並非平台核心發力方向。

整體而言,Gate 的優勢不在於列出多少 TradFi 標的,而在於這些資產是否真的能像加密資產一樣被交易,例如有真實盤口、有持續價格發現、可掛單、可做市,也能被量化策略與 API 直接使用。正是這種將 TradFi 資產作為加密原生衍生品運作的思路,拉開 Gate 與其他平台在永續合約層面的差距。

3. 客觀事實與用戶體驗差異 (Qualitative Analysis)

除了數量統計,產品營運、用戶體驗與手續費率同樣會影響用戶選擇。

3.1 資產可見性與合規門檻

在資產可見性與合規策略上,各平台採取明顯分化路徑。Gate 採取較保守策略,TradFi 股票交易對僅對登入用戶開放,訪客無法直接瀏覽盤面,這在一定程度上限制搜尋引擎收錄與自然流量取得;同時,Gate 對相關資產命名進行明顯隔離,透過 X 前綴或 ONDO 後綴(如 TESLAX、APPLON)強調其合成資產或通證化屬性。此舉有助於降低合規風險,但也容易在用戶心智中強化「並非真實股票」的認知界線。

相較之下,M*** 與 B***** 採取更積極的獲客策略,相關 TradFi 股票產品在全網範圍對訪客開放,直接使用 AAPL、TSLA 等股票原生代碼展示,有利於自然流量取得,用戶理解成本幾乎為零,顯著提升首次觸達與轉化效率;同樣,B****** 的盤面資訊亦對外可見。這類策略在用戶增長與認知遷移層面更具優勢,但同時也可能面臨更高的證券屬性與監管合規壓力。

3.2 手續費率與產品營運

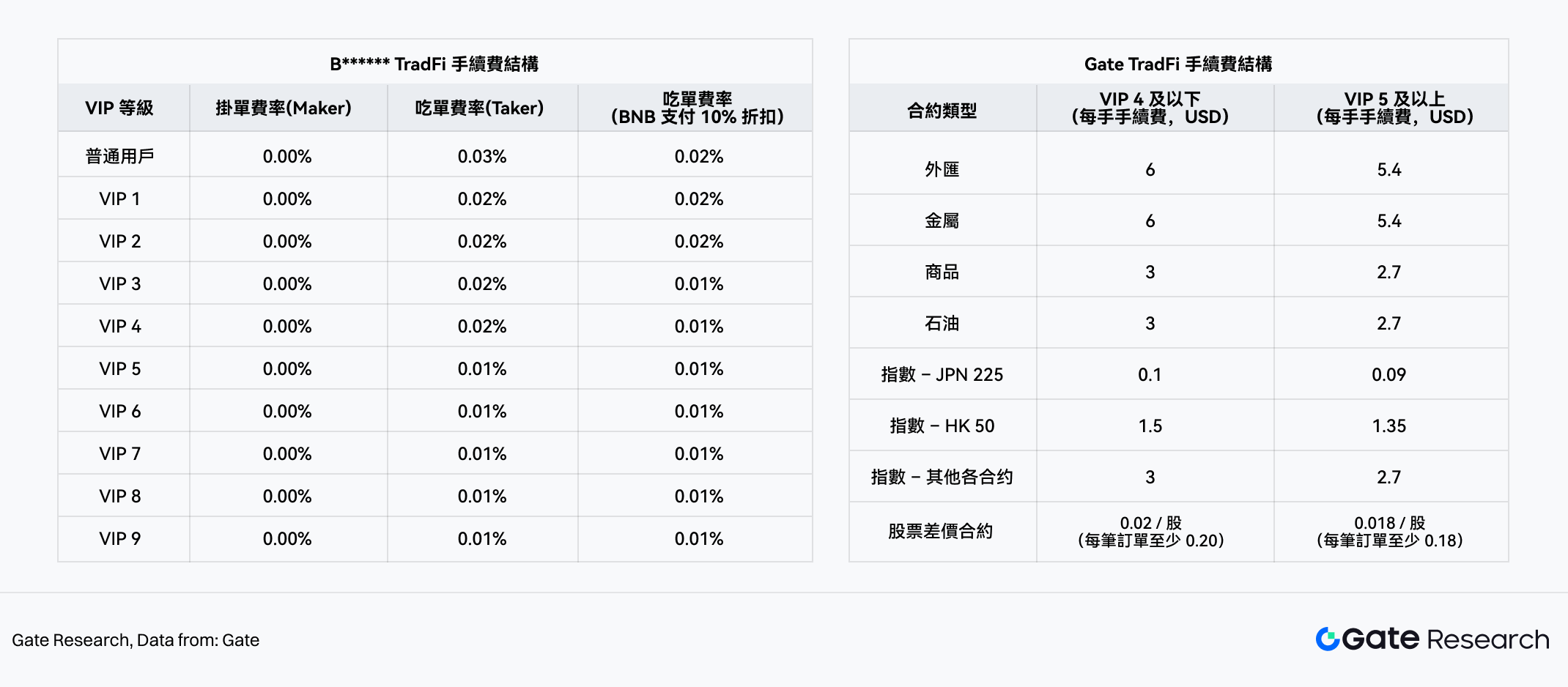

在 TradFi 相關產品中,Gate 與 B****** 在費率設計上採取截然不同的定價模型,Gate 延續傳統 CFD 市場常見的按手固定收費模式,而 B****** TradFi Perps 則沿用按名義成交額收取百分比手續費的永續合約架構。

IV. B****** TradFi 手續費結構/Gate /TradFi 手續費結構

以黃金(XAUUSD)為例,在 1 手 = 100oz 合約規格下,Gate 金屬 TradFi 合約採用按手固定收費方式:一般用戶(VIP4 及以下)單手手續費約 $6,高等級用戶(VIP5 及以上)可降至 $5.4。此費用與黃金價格及名義成交額無關,交易成本於下單前即可明確,具高度可預期性。

相較之下,B******* TradFi Perps 沿用 U 本位永續合約的百分比手續費模型。在未考慮任何階段性折扣的原價架構下,一般用戶吃單費率為 0.05%(使用 BNB 支付為 0.045%),最高等級用戶(VIP9)吃單費率為 0.017%(BNB 支付為 0.0153%)。此模型下,手續費隨黃金價格線性變動。

以 1 手 = 100oz 為前提比較,Gate 與 B******* 手續費打平所對應金價區間約為,通常情況下 B****** 手續費更低:

- 一般用戶:$120–133/oz

- 最高等級用戶:$318–353/oz

考量現實黃金價格長期遠高於該門檻,在當前市場環境下,Gate 在小至中等倉位交易的手續費整體更具競爭力。主要體現在以下交易場景:

- 以 1 手或少量手數為主的交易,避免手續費隨價格上升而放大

- 高頻或策略型交易,更重視單筆成本的穩定性與可預期性

- TradFi / CFD 用戶遷移場景,對按手收費定價方式更為熟悉

行銷包裝與內容供給方面,Gate 對 TradFi 的投入更為集中且持續。從目前 App 與 Web 可見頁面統計,Gate 圍繞 TradFi 已推出 10+ 個正在或近期進行的營運活動,涵蓋交易獎勵、黃金實物激勵、新手專屬任務、體驗金與積分激勵等多元形式,並維持高頻更新節奏。同時,Gate 提供 10+ 篇公告、教學與說明內容,涵蓋產品上線說明、合約規則、槓桿與風控調整、研究解讀及新手引導,形成完整活動與教育內容體系。

在產品呈現上,Gate 在 App 與 Web 首頁對 TradFi 模組高亮展示,作為核心業務模組持續曝光,降低用戶發現與理解成本。相較之下,B****** 的 TradFi 相關入口層級較深,偏向功能型合約補充,相關行銷活動與系統化教學數量有限。整體而言,Gate 透過高頻活動營運與密集說明內容,在用戶觸達、首次轉化及 TradFi 用戶教育層面具備更明顯優勢。

V. Gate TradFi 入口

3.3 交易模式的戰略分野

3.3.1 各平台的模式選擇

在 TradFi 賽道上,各平台針對傳統資產的交易模式選擇直接反映其戰略定位與產品架構差異:

- B**** 的純 CFD 策略:B**** 永續合約產品不支持 TradFi 經典資產。所有傳統資產交易均於獨立 TradFi CFD 模組內進行。如此一來,加密用戶與傳統交易用戶實際上被分隔於兩套不同系統,交易邏輯與撮合機制互不干擾。

- B***** 的混合模式策略:B***** 永續合約產品內支持股票與金屬資產,其他資產類別(指數、外匯、大宗商品等)仍需經 TradFi CFD 模組交易。用戶從主站跳轉至 TradFi 介面時需重新登入或認證,意味著介面與會話狀態切換成本。

- Gate 的多資產 Orderbook 永續合約策略:Gate 在股票、金屬、指數、外匯與大宗商品五大傳統資產上,均採用 Orderbook 訂單簿模式的永續合約撮合機制,而非獨立 CFD 報價產品。這代表相關 TradFi 資產在 Gate 上以標準化衍生品形式進入撮合市場,價格由訂單簿買賣盤供需決定,用戶面對的是市場流動性而非平台報價。雖然不同資產類別位於各自交易板塊,但底層撮合架構、訂單簿邏輯與交易規則一致,使多資產交易在機制層面具備統一市場結構與策略重複利用性。

3.3.2 模式選擇背後的戰略意義

這三種設計分別代表不同戰略思路。B**** 與 B***** 採取較「務實」路線,透過隔離加密資產與 TradFi 資產的交易系統,針對不同用戶群與市場需求優化。此架構可在短時間內快速上線產品、覆蓋市場需求。

另一方面,Gate 選擇以統一 Orderbook 架構覆蓋所有資產類別。不僅統一交易邏輯,也將平台定位為中立撮合者。Orderbook 模式下平台不直接作為對手方,收入來源為交易手續費,與用戶盈虧無直接關聯;CFD 模式下平台通常作為對手方,收入可能與用戶交易結果有某種關聯。Gate 在 TradFi 上堅持 Orderbook 模式,傳遞理念:TradFi 資產應以與加密資產一致的撮合思路對待。

對追求交易透明度、流動性結構清晰、對手方風險可控的用戶而言,此一致性交易體驗具有明顯吸引力。

3.3.3 長期戰略意圖

從交易結構與風險承擔機制來看,不同交易模式在長期可擴展性上存在根本差異。Orderbook 架構下,平台僅承擔撮合職能,用戶間互為對手方,平台本身不需介入價格形成或承擔方向性風險。此設計讓平台能持續聚焦流動性建設、撮合效率與交易深度優化,不受資產類別擴張帶來結構性負擔,更適合支撐多資產、長期演化的交易體系。

從 RWA 賽道長期視角看,真正成熟的 RWA 交易型態,應具備清晰價格發現機制、透明流動性結構及可重複利用的交易基礎設施,而非依賴單一產品型態或封閉式定價模型。Orderbook 模式強調公開撮合與市場化定價,自然更貼近此目標。Gate 目前於 TradFi 資產上採用統一 Orderbook 架構,本質上為未來更複雜、更標準化的現實資產交易場景,提前建構可擴展技術與交易範式。

4. 結論:Gate 正從多資產擴展邁向交易基礎設施升級

綜合前述對產品型態、數據矩陣與平台路徑的系統分析,可得出明確結論:Gate 在 TradFi 賽道的真正差異,並不在於「是否提供股票、指數或外匯」,而在於「用什麼交易結構承載這些資產」。當產業多數平台仍處於 TradFi 產品擴展階段時,Gate 已進入交易機制層面的競爭階段。

目前市場主流做法,是將傳統資產納入獨立 CFD 報價架構,以資產覆蓋數量與低門檻體驗為核心競爭點;而 Gate 選擇底層架構演進路線——將 TradFi 資產納入統一 Orderbook 永續撮合架構,使其在價格形成、盤口結構、撮合邏輯與 API 規則上,與加密原生合約一致。這代表 Gate 所做並非傳統意義的 TradFi 產品延伸,其真正方向是建構多資產統一撮合的衍生品交易基礎設施。

從交易結構角度看,Orderbook 模式核心價值在於公開撮合與市場化價格發現。TradFi 資產進入此體系後,價格由真實買賣盤形成,用戶可掛單、做市並參與深度結構,交易體驗更貼近開放市場而非報價終端。對量化機構與 API 交易者而言,此機制帶來關鍵價值在於策略範式可重複利用:跨資產對沖、宏觀聯動策略、事件驅動交易乃至高頻做市,皆可於統一撮合邏輯下完成,無需針對不同資產類別重建執行與風控假設。此結構一致性,使 Gate 的 TradFi 交易自然融入加密原生衍生品生態。

基於上述交易結構與平台定位分析,可將 Gate 在 TradFi Orderbook 路線下的結構性優勢與階段性戰略機會提煉為下列戰略定位矩陣:

VI. Gate TradFi Orderbook 戰略定位矩陣

在此結構基礎上,Gate 的平台角色與長期擴展路徑也展現更清晰方向。從平台角色與長期可擴展性來看,Gate 的 Orderbook 架構亦強化其中立撮合者定位。平台以撮合與流動性組織為核心職能,無需承擔方向性價格風險,能持續將資源投入流動性深度、撮合效率與市場結構優化。此機制於資產類別擴張時不會引入結構性風險負擔,更適合支撐未來多資產長期演化。當產業從「產品數量競爭」逐步轉向「交易機制競爭」時,此結構層面優勢將成為持續性技術與流動性護城河來源。

從更長週期視角觀察,此路線與 RWA 交易型態演進方向高度契合。成熟 RWA 市場需具備透明價格發現機制、公開流動性結構及可重複利用交易接口,而 Orderbook 模式正是此標準化交易型態的核心基礎。Gate 目前以統一訂單簿架構承載 TradFi 永續合約,本質上已為未來現實資產鏈上化後的標準交易型態提前搭建可擴展框架。這讓 Gate 在下一階段 RWA 交易基礎設施逐步成熟時,具備天然結構承載能力與先發優勢。

基於上述結構定位,Gate 對外戰略表述建議從「TradFi 資產擴展」升級為「多資產交易基礎設施升級」。核心敘事應聚焦以下幾點:

- 強調統一 Orderbook 永續架構之機制定位,而非單純資產數量:Gate 的差異不在於「上線多少傳統標的」,而在於這些標的是在同一套撮合邏輯下運行的標準化衍生品市場。

- 突出真實盤口深度與市場化價格發現:透過可視化盤口結構、深度分布與掛單生態,讓用戶直觀理解這些資產運行於可參與做市的市場環境,而非報價驅動的封閉交易模式。

- 強化專業交易場景敘事:Gate 的 TradFi Orderbook 更適合跨資產對沖、宏觀聯動、事件驅動及基於深度結構的量化策略等專業場景,而非傳統「跨圈理財入口」。此敘事有助於平台於專業交易者群體建立更清晰機制認知。

最後,在產業長期敘事層面,逐步建立從「傳統資產 Orderbook 永續」到「未來 RWA 標準化交易接口」的邏輯延伸,使 Gate 在市場心智中不僅是 TradFi 創新者,更是現實資產鏈上標準化交易型態早期基礎設施建構者。

整體而言,Gate 在 TradFi 賽道所代表的,不僅僅是一個提供更多傳統資產的交易平台,更是率先完成多資產訂單簿化的衍生品交易基礎設施建構者。當產業由資產擴展階段進入交易機制升級階段時,此路線的長期價值將持續放大。Gate 的核心戰略意義,也正體現在其透過統一 Orderbook 架構,為多資產、標準化、可重複利用的未來交易體系提前鋪設底層結構。

Gate 研究院是全方位區塊鏈與加密貨幣研究平台,為讀者提供深度內容,包括技術分析、熱門洞察、行情回顧、產業研究、趨勢預測及宏觀經濟政策分析。

免責聲明

加密貨幣市場投資具高風險,建議用戶在做出任何投資決策前,應進行獨立研究並充分了解所購買資產與產品的性質。Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

相關文章