CLARITY 法案引發美國社會對貨幣與銀行業未來的激烈討論。該法案的核心條款明確規定,禁止數位資產服務業者(如加密貨幣交易所)僅因客戶持有「支付型穩定幣」而向其支付收益。

這項針對第三方平台的擬議禁令,是在 2025 年 GENIUS 法案之後提出。GENIUS 法案已禁止穩定幣發行機構自行向用戶支付利息。銀行業支持這些措施,目的在於維護其利差收入,這正是其獲利模式的核心。

簡單來說,銀行的獲利模式是吸收客戶存款並支付較低利率,然後將這些存款放款給他人或投資於如美國國債等資產,以賺取更高利率。銀行的淨利息差(利差)即為賺取的利息與支付的利息之間的差額。

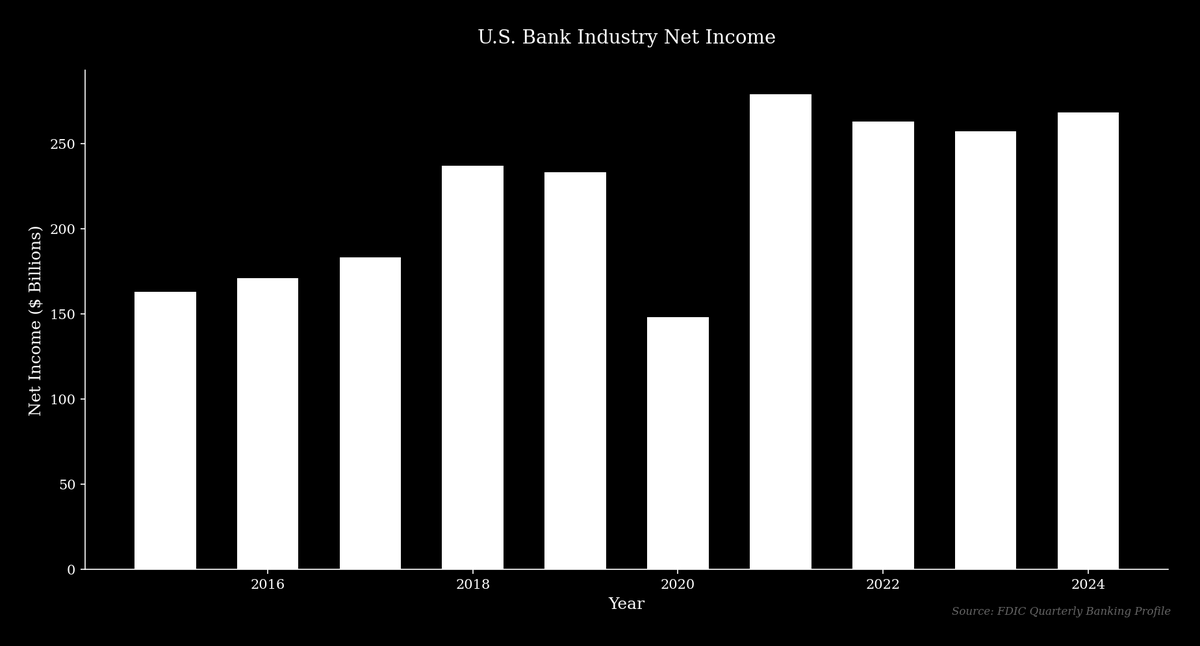

此一模式極具獲利潛力。2024 年,摩根大通報告其淨利潤創下 585 億美元新高,營收達 1806 億美元,淨利息收入達 926 億美元,成為主要成長動能。

新興金融科技為儲戶帶來更直接獲取高收益的管道,帶來銀行業前所未見的競爭。因此,部分大型傳統銀行選擇透過監管措施維護自身商業模式,這一策略既合理,也有歷史先例可循。

雙峰化銀行業

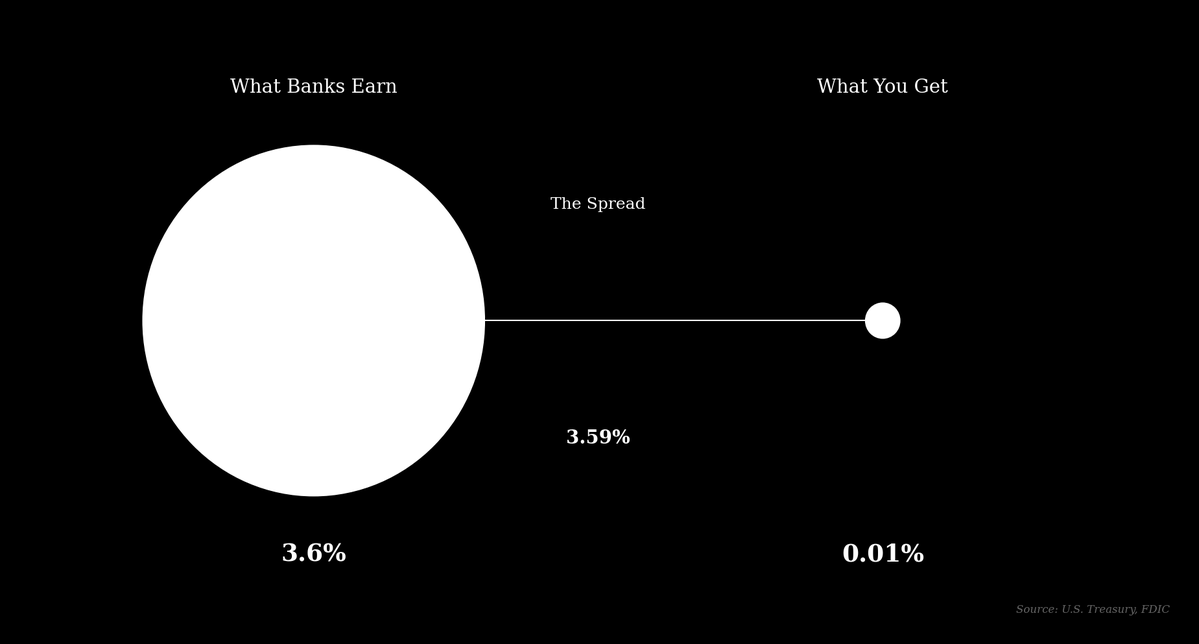

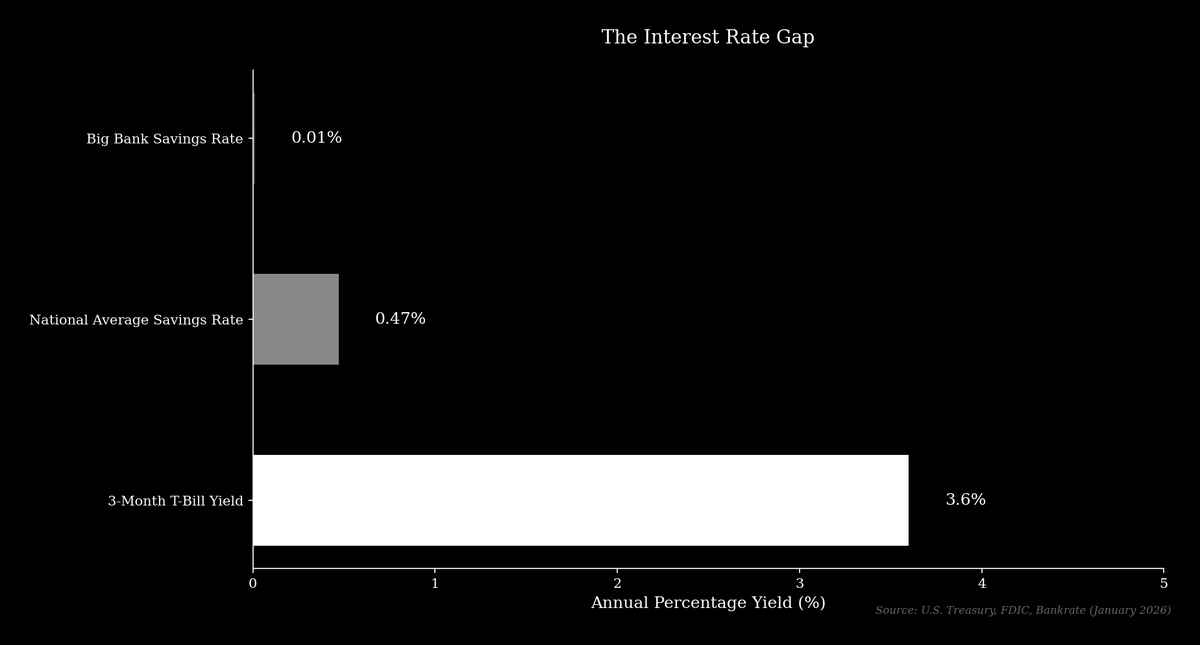

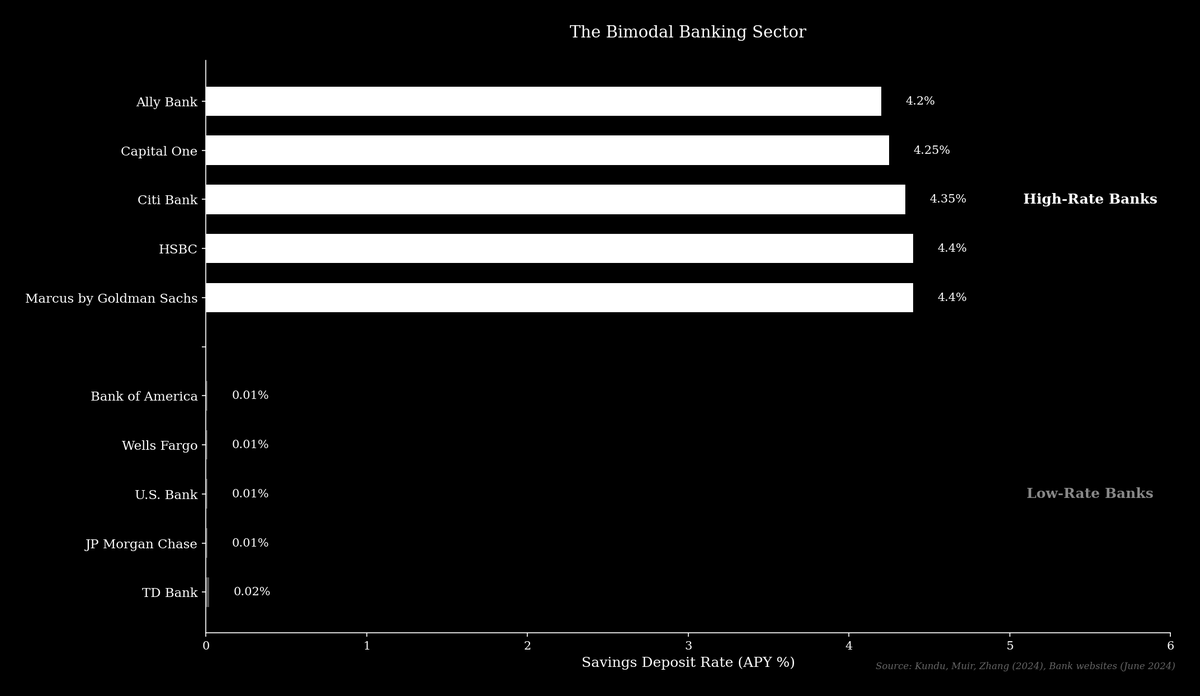

截至 2026 年初,全美儲蓄帳戶平均年收益率(APY)為 0.47%,而摩根大通、美國銀行等全國性大型銀行,其基礎儲蓄帳戶標準利率僅 0.01% APY。同一時期,無風險3 個月期美國國債收益率約為 3.6%。因此,大型銀行可運用客戶存款購買國債,以極低風險獲取超過 3.5% 的利差。

摩根大通擁有約 2.4 兆美元存款,僅此利差理論上即可帶來 850 億美元以上收入。儘管這僅為簡化估算,但本質未變。

自全球金融危機以來,銀行業分化為兩大類型:低利率銀行與高利率銀行。低利率銀行多為大型傳統機構,仰賴龐大據點與品牌優勢,吸引對利率不敏感的客戶存款。

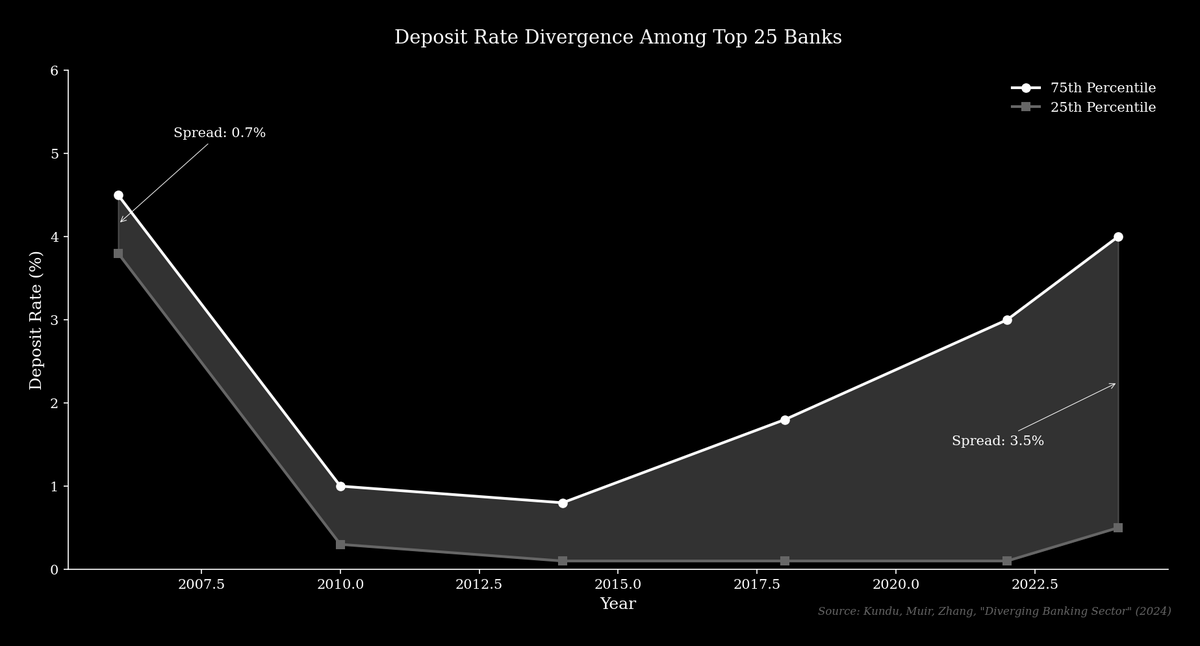

高利率銀行,如高盛旗下 Marcus 或 Ally Bank,通常以線上為主,透過提供更貼近市場水準的存款利率展開價格競爭。Kundu、Muir 和 Zhang 的研究指出,前 25 家銀行中,存款利率第 75 百分位與第 25 百分位的差距,已由 2006 年的 0.70% 擴大至如今超過 3.5%。

低利率銀行的獲利模式依賴於其客群並不主動追求更高收益。

「6 兆美元存款外流」

銀行業團體認為,若允許穩定幣支付收益,將導致高達 6.6 兆美元的「存款外流」,並聲稱這將抽走經濟體系中的信貸。美國銀行執行長 Brian Moynihan 在 2026 年 1 月投資者大會上表達此一憂慮,他指出:「存款不僅是資金管道,更是資金來源。如果存款流出銀行,放款能力會縮減,銀行將更依賴批發融資,而這成本更高。」

他補充,美國銀行本身「不會受影響」,但中小企業將首當其衝。這種說法將流向穩定幣的存款視為自商業銀行體系抽離,然而事實並非總是如此。

當客戶購買穩定幣時,美元會轉入穩定幣發行方,由其作為儲備持有。例如,主流穩定幣 USDC 由 Circle 發行,儲備則由貝萊德(BlackRock)管理,持有現金及短期美國國債。這些資產依然留在傳統金融體系內,因此整體存款規模未必改變,只是自客戶帳戶移轉到穩定幣發行方帳戶。

真正的問題?

銀行業真正的擔憂,是存款自本身低利率帳戶流向高收益替代選項。Coinbase 的 USDC 獎勵及 Aave App 等 DeFi 產品,提供的收益遠高於多數銀行。客戶可選擇在大型銀行獲得 0.01% 利息,或是以穩定幣形式獲取超過 4% 收益,兩者相差超過 400 倍。

這種狀況動搖了低利率銀行的運作模式,促使客戶將資金自活期帳戶轉向有息帳戶,並讓儲戶對利率變動更加敏感。

在可獲得收益的穩定幣環境下,客戶無須更換主要銀行往來即可享受市場利率,這將進一步加劇銀行間競爭。正如金融科技分析師Scott Johnsson 所言:「銀行實際上不是在與穩定幣爭奪存款,而是在彼此競爭。穩定幣只是加速了這場競爭,對消費者有利。」

Kundu、Muir 和 Zhang 的研究亦證實此現象——當市場利率上升時,存款會自低利率銀行流向高利率銀行。這樣的資金流動有助於個人與企業貸款發放,高利率銀行正逐步承擔更多此類角色。可獲得收益的穩定幣極可能複製這種效應,促使資金流向更具競爭力的機構。

歷史的相似之處

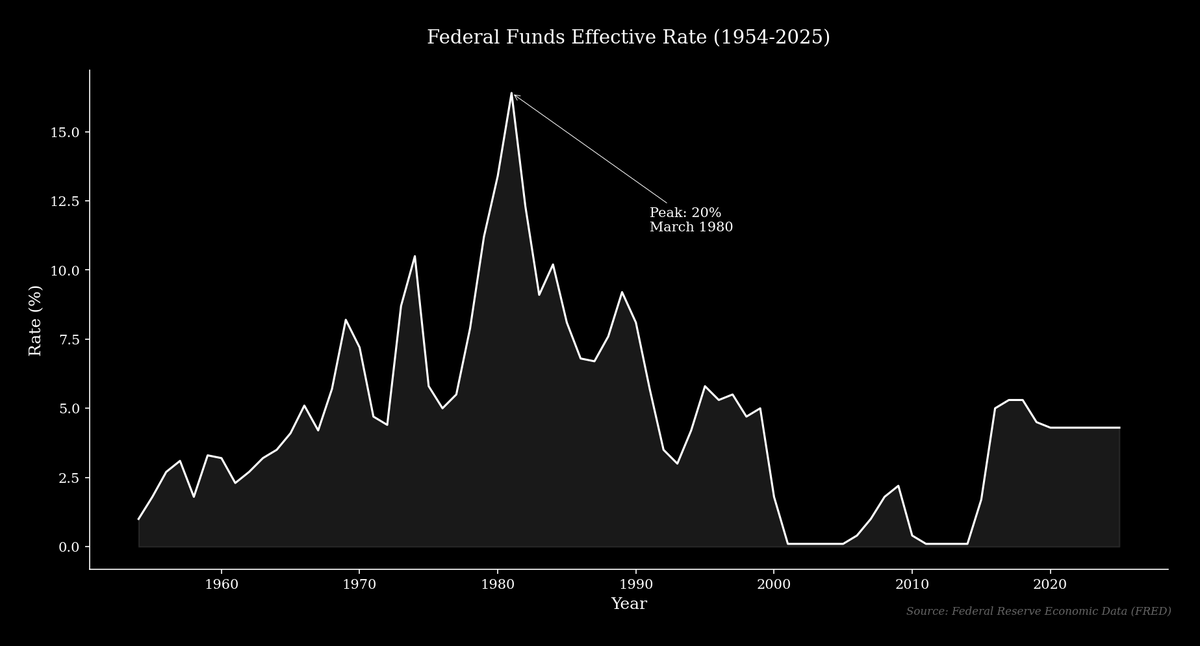

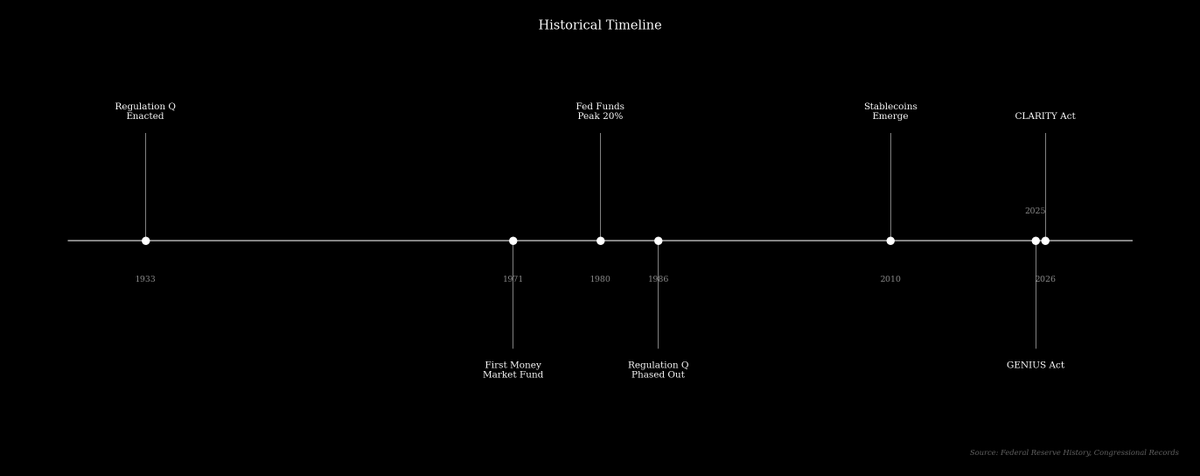

當前關於穩定幣收益的爭議,與歷史上圍繞Q 條例的爭論頗為類似。Q 條例誕生於大蕭條時期,限制銀行支付存款利率,以防止「過度競爭」。數十年來,該規範影響有限,因市場利率低於法定上限。但至 1970 年代,通膨與利率攀升讓上限產生實質約束。聯邦基金利率在 1960 年代大多低於 5%,但至 1980 年 3 月已飆升至 20%,銀行卻被禁止提供具競爭力的利率。

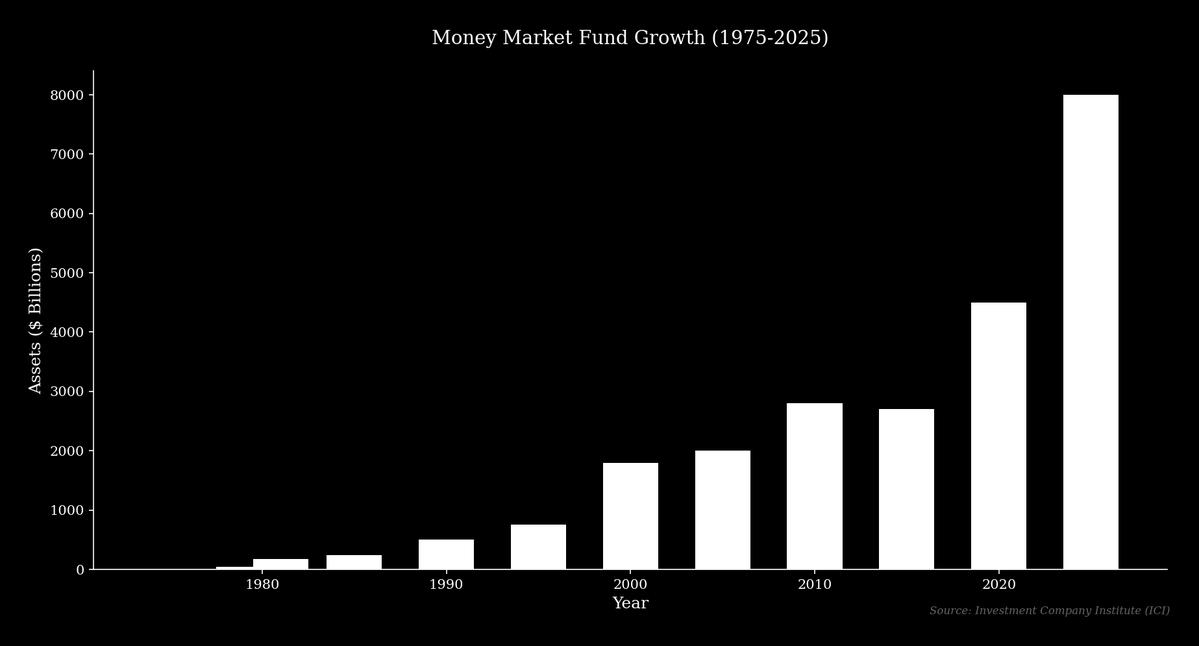

1971 年,Bruce Bent 與 Henry Brown 創立了首檔貨幣市場共同基金——Reserve Fund,為儲戶提供市場利率收益,同時具備支票功能。如今,Aave 等協議也發揮類似作用,讓用戶無須銀行中介即可為存款賺取收益。這類基金自 1979 年的 76 檔、總資產 450 億美元,兩年後成長至 159 檔、總資產逾 1800 億美元,至今規模已超過 8 兆美元。

銀行與監管機構起初多持反對立場。這些規範最終被認為不利於儲戶,促使美國國會於 1980 年與 1982 年通過立法,逐步取消利率上限。

穩定幣的崛起

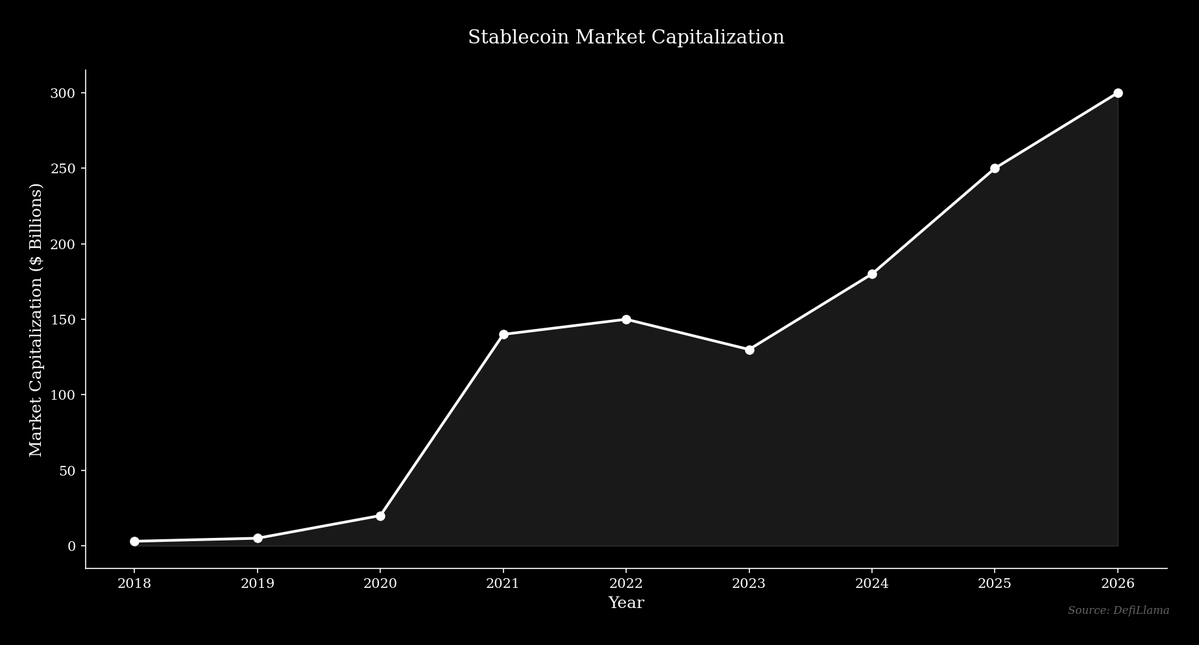

穩定幣市場同樣快速擴張,從 2020 年初總市值僅 40 億美元,成長至 2026 年超過 3000 億美元。最大穩定幣 Tether (USDT) 在 2026 年市值突破 1860 億美元。這波擴張反映市場對能自由流通、並有望獲取競爭性收益的數位美元需求強烈。

圍繞穩定幣收益的爭議,實際上是貨幣市場基金爭論的現代版本。反對穩定幣收益的主力為低利率傳統銀行,因其受益於現行體系,目標在於維護自身商業模式,抵禦能為使用者創造更多價值的新技術。

市場通常會逐步採納更優技術方案,而監管者的角色則在於決定是否推動或延緩這項轉型。

免責聲明:

- 本文轉載自[0xKolten]。所有版權歸原作者[0xKolten]所有。如對轉載有疑義,請聯繫Gate Learn團隊,我們將即時處理。

- 免責說明:本文所述觀點僅屬作者個人意見,不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯。除特別說明外,禁止複製、轉載或抄襲譯文內容。

分享

相關文章

FIT21“21世紀金融創新與技術法案”的詳細分析

2024 年混合代幣綜合指南

Plasma(XPL)代幣經濟學解析:供應、分配與價值捕捉

Plasma(XPL)與傳統支付系統的比較:重新定義穩定幣在跨境結算與流動性方面的運作邏輯

理解區塊鏈的第一原則