Strategy 正在成為全球資本市場首家,其生死完全由一項去中心化資產價格所左右的上市公司。

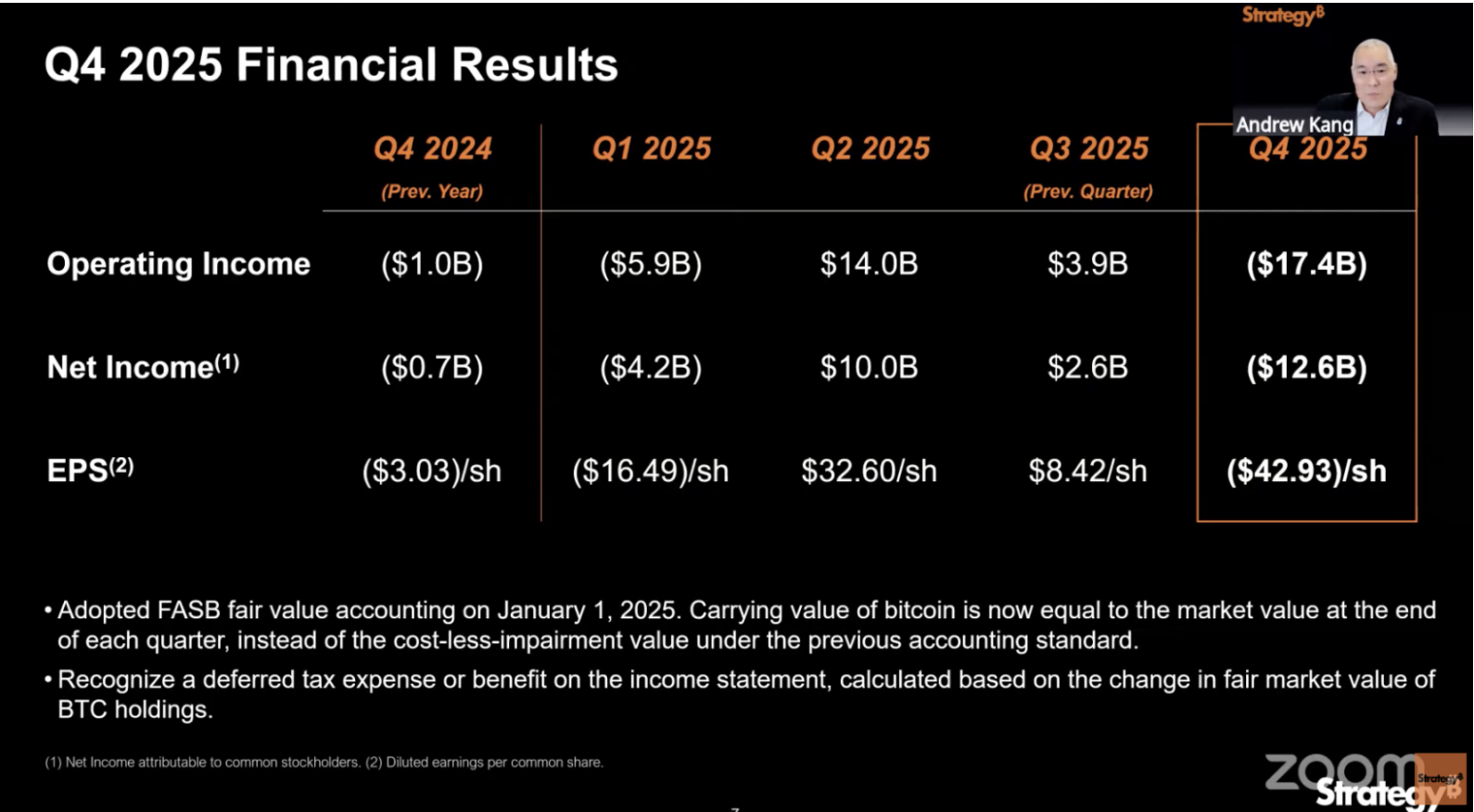

2 月 5 日,這家公司公布了一個足以讓任何傳統企業直接崩潰的數字:單季淨虧損達 124 億美元。

但真正值得關注的,並非這 124 億美元本身,而是它所揭示的另一層意義——Strategy 已不再是一家能以「盈利」或「虧損」來衡量的公司。

財報顯示,Strategy 營運虧損達 174 億美元,毛利率自去年同期的 71.7% 下滑至 66.1%。這 174 億美元的營運虧損,幾乎全數來自單一來源——比特幣價格於 Q4 下跌導致的未實現資產減值。

簡單來說,就是因為比特幣 12 月 31 日的報價低於 9 月 30 日。

2025 年是 Strategy 首次全年適用公允價值會計準則(fair value accounting)的一年。在這套規則下,比特幣價格的每一次波動都會直接反映於損益表。Q3 比特幣上漲,錄得每股盈利 8.42 美元,眾人皆大歡喜;Q4 比特幣回落,虧損則如洪水般湧現。

Strategy 的財報讀起來更像比特幣價格的季度體檢報告,而非企業經營成績單。

真正的問題正是源於此。

兩套帳本,兩個 2025

看完 Strategy 的 Q4 財報,我發現了一個根本性的閱讀障礙:

無論你採用哪一套標準來檢視,財報數字其實都可能誤導你。

先談公司自創的標準。Strategy 發明了一項名為 BTC Yield 的指標,用以衡量每股 MSTR 所對應比特幣數量的成長幅度。

2025 年全年這項數據達到 22.8%,看似亮眼。

但這個指標僅計算比特幣數量,完全不考慮價格。公司在比特幣 10 萬美元時發行股票融資,8 萬美元時購幣,BTC Yield 依然是正成長,實際上股東資產卻在縮水。

此外,財報提到的 89 億美元「BTC 美元收益」也存在相同問題。

這個數字是以年底比特幣約 89,000 美元計算而來。財報發布當日,比特幣已跌破 65,000 美元。12 月 31 日的數據快照,今日已不具參考價值,存在明顯時滯。

再談美國通用會計準則(GAAP),亦即所有美股上市公司必須遵循的記帳規則。

依據此規則,Q4 虧損 124 億美元,全年虧損 42 億美元。數字驚人,但同樣不能全然當真。

2025 年是 Strategy 首度以公允價值為比特幣入帳的一年。簡單來說,每季度末根據比特幣市價調整,價格上漲就認列利潤,下跌則計入虧損,無論是否實際賣出。

Q3 比特幣漲至 114,000 美元,帳面大幅獲利;Q4 跌回 89,000 美元,174 億虧損就此產生。實際上公司並未流出一分現金。

因此,這份財報的真實狀況是:

Strategy 自創指標刻意迴避價格風險,會計準則下巨額虧損則誇大了實際危機。理解這一點後,再看 2025 年的執行層面就一目了然。

全年實際買入約 22.5 萬枚比特幣,持倉占全球流通量 3.4%,推出五檔優先股產品,帳上 23 億美元現金創新高。資本運作層面,確實堪稱教科書級表現。

但這一切成績都指向同一結論:Strategy 對比特幣價格走勢的依賴,比一年前更甚。

因此,Strategy 在 2025 年動作越多,2026 年對比特幣上漲的需求就越強烈。只不過目前,比特幣持續走低,顯然未達 Strategy 預期。

用 253 億買幣,但每年產生 8.88 億的帳單

Strategy 於 2025 年融資 253 億美元,連續第二年成為全美最大股權發行公司。

一家季度軟體營收僅 1.2 億美元的公司,融資規模高達軟體收入的 200 倍,幾乎全數投入購買比特幣。

如何融資?

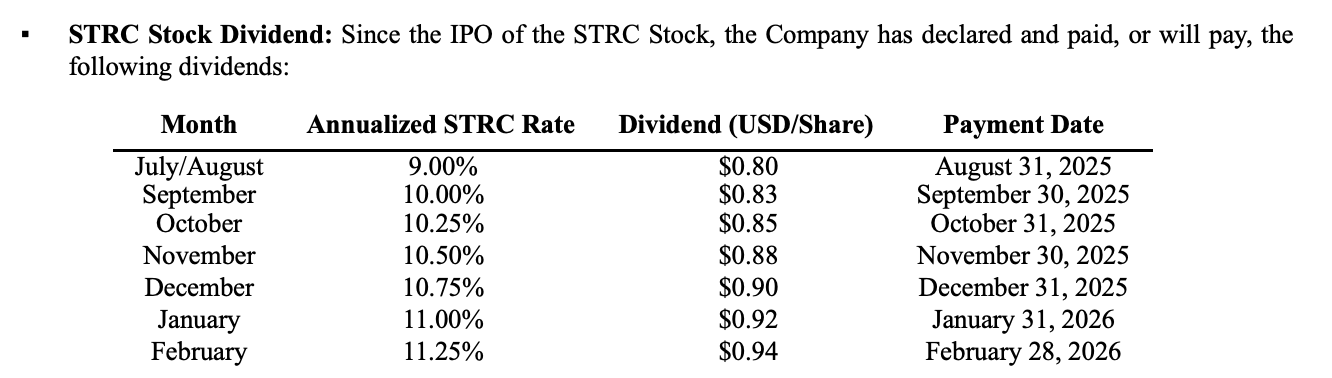

過去做法單純,發行股票換取現金。2025 年則多了一步:公司密集發行五款優先股產品,本質上是將比特幣包裝成帶固定利息的金融商品,銷售給追求穩定回報的機構投資人。

比特幣本身不產生任何利息,Strategy 卻硬是為其打造出 8% 至 11.25% 不等收益率的理財產品線。

那麼,代價為何?

截至年底,這些優先股加上債務利息,每年產生約 8.88 億美元的剛性支出。公司全年軟體營收僅 4.77 億美元,連一半都無法覆蓋。

管理層的對策,是於 Q4 設立 22.5 億美元現金儲備,宣稱足以支應兩年半。

但這筆現金本身就是以低價增發股票換來。Saylor 在 earnings call 上坦言,年初幾週增發行動導致每股對應比特幣數量反而下降,股東持倉遭稀釋。

他表示不會再度採取此舉,「除非為了維護公司的信用」。所謂維護信用,就是為了支付那 8.88 億的帳單。

這正是 Strategy 資本模式的核心弱點:

融資買幣需仰賴股價溢價,股價溢價又需 BTC Yield 數據亮眼,BTC Yield 要好看就得不斷買幣。

比特幣上漲時這個循環自我強化,下跌時每個環節都反向作用。如今每年還多出 8.88 億美元固定支出,無論比特幣漲跌都必須支付。

浮虧 90 億,但短期問題有限

截至 2 月 5 日財報發布日,比特幣跌至約 64,000 美元。Strategy 平均持倉成本為 76,052 美元。

共持有 713,502 枚比特幣,總成本 542.6 億美元,市值約 457 億美元。自 2020 年開始買幣以來,首次整體持倉出現浮虧。

四個月前,比特幣尚在 126,000 美元歷史高點,當時持倉浮盈超過 300 億美元。

然而,浮虧並不等同於危機。

Strategy 並無任何強制平倉機制,這與加密市場中遭清算的槓桿多頭截然不同。帳上 22.5 億美元現金,按每年 8.88 億剛性支出計算,即使不再融資也可撐兩年半至三年。

但「不融資也能生存」恰恰是 Strategy 最不能承受的狀態。

如前所述,這套機制運作仰賴持續融資買幣。一旦停擺,BTC Yield 歸零,Strategy 就退化為無管理費、但負擔高額股息的被動比特幣基金。

被動基金無需溢價交易,投資人可直接購買現貨 ETF,費率更低、結構更透明。

因此,Strategy 破產的風險,遠小於比特幣飛輪停轉的風險。

飛輪何時被迫停擺?有一個明確的時間節點。

Strategy 持有約 82 億美元可轉換債券,加權平均到期時間 4.4 年,最早投資人回售窗口在 2027 年 Q3。屆時若比特幣價格仍處低檔,債券持有人可要求公司提前贖回。

最壞情境下,Strategy 可能需在市場低迷時大舉拋售比特幣或設法籌資。

距離該時間點尚有約一年半。

22.5 億現金儲備能否撐到那時不是問題,真正的挑戰是,若屆時比特幣仍未回到成本線以上,Strategy 還能拿什麼因應?

信仰的價格

上一章說 Strategy 短期內不會倒下,但市場顯然不這麼認為。

MSTR 自去年 11 月高點 457 美元跌至現今約 107 美元,跌幅超過 76%;同期比特幣自 126,000 美元跌至 65,000 美元,跌幅 48%。

Strategy 股價跌幅為比特幣的 1.6 倍,溢價正快速蒸發。

然而,Saylor 本人並無任何退縮跡象。

於財報電話會中,Saylor 坦言現金儲備或將用於應對可轉債贖回及股息支付,但同時強調沒有賣幣計畫。

只要比特幣持續上漲,這套資本機器就能自我強化,甚至看似永動機;但若價格長期停滯或走低,這將是其首次面對資本市場最根本的考驗:

歷史上,沒有任何金融結構能僅憑個人意志,永久違抗市場重力。Strategy 會是例外嗎?

聲明:

- 本文轉載自 [TechFlow],著作權歸原作者 [TechFlow] 所有,如對轉載有異議,請聯繫 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所表達之觀點與意見僅代表作者個人立場,並不構成任何投資建議。

- 其他語言版本由 Gate Learn 團隊翻譯,未經 Gate 明確授權,不得複製、傳播或抄襲翻譯內容。

分享

OpenAI 將哥布林問題追溯到書呆子個性獎勵訊號,哥布林提到 GPT-5.1 中飆升 175%

以太坊現貨 ETF 在 4 月 28 日出現 2180 萬美元淨流出,BlackRock 的 ETHA 以 1320 萬美元領先

摩根士丹利預期:聯準會將維持利率至 2026 年,並在 2027 年 1 月與 3 月各調降 25 個基點

Ju.com ASTEROID Meme Launchpad 的第 10 次發行今日啟動,回報率達 61%

PayPal 將把 Venmo 分拆為獨立單位,使用者近 1 億名

相關文章

區塊鏈盈利能力和發行 - 重要嗎?

比特幣年第二章

Notcoin & UXLINK:鏈上數據比較

Solv協定:集中式去中心化金融趨勢下的資產管理新範式

位元層:使用 BitVM 比特幣 Layer 2解決方案