事件核心:Anthropic 為什麼進入「賣方消失」階段

圖源:Anthropic 官網

本次市場最值得關注的焦點,不在於 Anthropic 進行了員工股權轉讓(tender offer),而是在約 3,500 億美元估值下,外部資本已備妥充足買盤,內部員工卻未出現大規模拋售。

這類現象可定義為「賣方消失」:

- 買方需求持續存在;

- 賣方供給主動收縮;

- 價格發現機制由「買方議價」轉為「賣方控量」。

在一級市場與私募二級市場,這通常意味著兩層意義:

- 內部持有人對未來價格的預期明顯高於當前成交價;

- 可流通股權成為稀缺資產,估值錨點被動上移。

換言之,市場討論的已非「有沒有人願意買 Anthropic」,而是「誰有能力買到足夠多的 Anthropic」。

員工為什麼不賣:價格預期、稅務成本與流動性選擇

從員工角度來看,這是一道標準的跨期效益題,而非單純的是否套現選擇。

若以 3,500 億美元估值賣出,員工可立即獲得流動性,但同時需承擔兩項機會成本:

- 放棄潛在 IPO 前後估值調升所帶來的資本利得;

- 將未來上行效益讓渡給當前接盤方。

員工惜售通常由以下三項因素共同驅動:

- 估值跳升預期明確:若市場對 Anthropic IPO 的估值預期區間落在 4,000 億至 5,000 億美元,現階段賣出即被視為「提前交出升值空間」。

- 成長路徑仍處於高斜率階段:公司仍在高速成長擴張期,內部員工更傾向將股權視為中期資產,而非短期變現工具。

- 稅務與時點博弈可由「預期漲幅」覆蓋:即使部分地區資本利得稅較高,只要員工相信未來估值提升空間充足,短期稅務優化的吸引力就會下降。

這也解釋了為何窗口雖已打開,許多人卻選擇「看一眼,再關上」。

估值不只是情緒:用 4 個變量重建 Anthropic 定價框架

要判斷 Anthropic 接下來能否繼續上修,討論必須從情緒回歸結構性變量。

建議以以下四個變量作為定價框架:

增長變量:ARR 與增速的可持續性

市場目前給予高估值的核心前提是高成長可持續。若 ARR 維持高斜率增長,估值上限將持續抬升;若增速快速回落,估值倍數則會優先壓縮。

質量變量:收入確認口徑與可比性

同規模業務在總額法與淨額法下,收入體量會明顯不同。IPO 前如監管或承銷環節要求更嚴格的可比口徑,市場將重新評估名義收入與實際變現能力間的落差。

成本變量:雲渠道分成與毛利結構

AI 模型公司常見問題不在於「能否做大」,而是「規模擴大後利潤率能否提升」。

若雲渠道成本居高不下、推理成本下降緩慢,估值將因「高收入、低自由現金流」而被折價。

流動性變量:可交易股權供給與資金擁擠度

當可流通老股稀缺,外部資金持續排隊,二級市場隱含估值往往高於上一輪融資估值。

但這也意味著,一旦供給突然釋放,價格波動將顯著放大。

這四個變量中,前兩項決定「能值多貴」,後兩項決定「能穩多久」。

最關鍵的分歧:高成長收入與會計口徑的「質量折價」

當前市場對 Anthropic 最大的爭議,不在於需求是否存在,而在於收入質量應如何定價。

簡單來說,分歧集中在兩個問題:

- 高成長收入中,有多少是可持續、可高毛利重複實現的收入?

- 不同銷售渠道與會計口徑下,收入數字的可比性如何統一?

這將直接影響估值倍數選擇。同樣是高速成長公司,若市場認為其收入質量高、口徑清晰、成本下降路徑明確,願意給予更高 PS 倍數;反之,即使成長亮眼,也會出現明顯「質量折價」。

因此,Anthropic 的估值博弈已進入下一階段:

- 第一階段是「誰成長更快」;

- 第二階段是「誰的成長更可驗證、更可兌現」。

對 IPO 的意義:一級市場惜售如何傳導到二級市場定價

員工惜售對 IPO 的影響,不僅是情緒訊號,更是供需結構的前置指標。

正向傳導路徑

- 一級市場可賣籌碼減少;

- 私募二級市場成交更稀缺;

- 公募投資者對首發份額競爭加劇;

- 首日與前期估值錨點可能被抬高。

反向約束路徑

- 若宏觀風險偏好下降,IPO 市場整體估值中樞下移;

- 若口徑爭議擴大,承銷定價更趨保守;

- 若同賽道出現業績不如預期案例,估值溢價將迅速壓縮。

因此,惜售雖為利多,卻並非無條件利多。

它提升的是「稀缺溢價」,但無法自動消除「基本面驗證風險」。

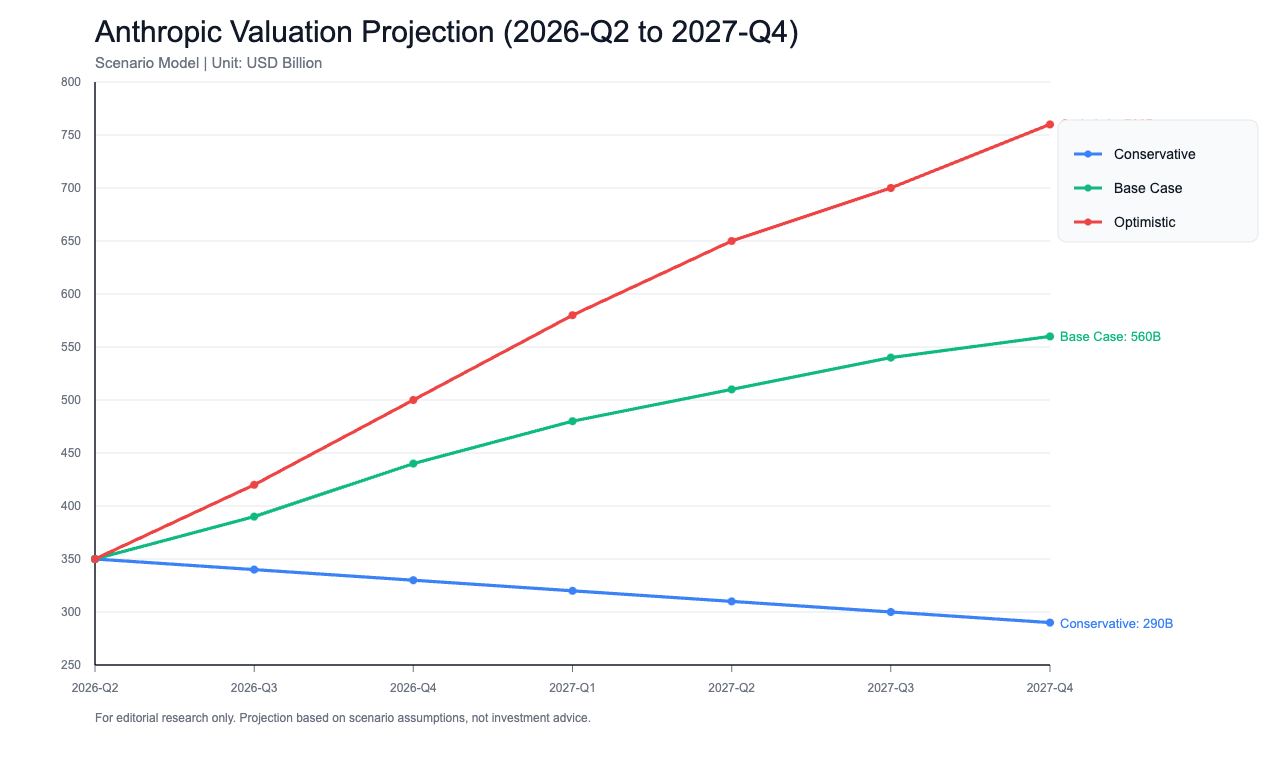

6 - 12 個月估值預測:保守、基準、樂觀三情境

以下為研究框架,並非投資建議。

保守情境:2,800 億至 3,800 億美元,觸發條件:

- 宏觀環境轉弱,科技成長股整體估值回調;

- 收入口徑調整導致市場下修可比收入;

- 雲渠道成本壓力高於預期。

對應特徵:估值由敘事驅動回歸現金流折現主導。

基準情境:4,200 億至 5,500 億美元,觸發條件:

- 成長維持高位但邊際放緩;

- IPO 節奏正常推進;

- 口徑問題可解釋但仍有一定折價。

對應特徵:估值持續上修,波動加大,市場更重視季度級驗證。

樂觀情境:6,000 億美元以上,觸發條件:

- 需求高增延續,企業級收入與開發者生態同步擴張;

- 成本曲線改善快於預期;

- IPO 市場風險偏好回暖,稀缺資產溢價放大。

對應特徵:從高成長公司估值,過渡到平台級基礎設施估值。

從機率分布觀察,目前結構更偏向「基準偏樂觀」,但不宜線性外推。真正需要追蹤的是拐點變量,而非單一估值數字。

結論:Anthropic 的下一階段不是「能否更貴」,而是「能否證明更穩」

Anthropic 當前的估值邏輯十分明確:

- 內部員工惜售強化了上行預期;

- 外部買盤充足驗證了資產稀缺性;

- IPO 預期窗口擴大了跨期博弈效益。

但估值遊戲進入深水區後,市場將問題由「能不能漲」轉為「能否被審計、被比較、被重複實現」。

這代表接下來最關鍵的,不是再講更大的故事,而是交出更穩定的三張表:

- 可持續成長路徑;

- 可解釋的收入口徑;

- 可改善的利潤結構。

Anthropic 已經證明自己值得被高估值討論,接下來要證明的,是這個高估值能讓長期持有者安心定價。

分享

目錄

相關文章

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

深度分析:AI和Web3能創造什麼樣的火花?

思維網路:全面同態加密和重質押,讓AI專案安全觸手可及

關於GT-協議你需要了解的一切