TAO 上漲是否具備結構性基礎?

圖源:Gate 行情頁面

圖源:Gate 行情頁面

在本輪 AI 敘事驅動的市場環境下,Bittensor(TAO)的價格表現遠優於大多數同類資產。相較於短期資金推動型上漲,TAO 更值得關注的是:其價格變動是否具備可解釋的結構性邏輯,而非單純情緒驅動。從市場現象觀察,TAO 的上漲至少同時滿足三大條件:敘事共識形成、資金集中流入,以及機制層面的可驗證性,因此具備作為「驅動機制」研究典型樣本的意義。

TAO 價格上漲的四大核心變量

TAO 的上漲可拆分為四個相互強化的變量,這些變量並非孤立,而是在市場中產生聯動效應:

- AI 敘事強化(Narrative Expansion)

-

AI 成為全球資本市場的核心主題

-

「AI + Crypto」資產稀缺性逐漸顯現

-

資金開始尋找鏈上 AI 映射標的

- 資產稀缺性(Scarcity Premium)

-

具備底層網路結構的項目數量有限

-

Bittensor 擁有正在運行的子網(Subnets)

-

市場將其視為「基礎設施候選」

- 資金結構遷移(Capital Rotation)

-

資金從 MEME 與短週期資產流出

-

轉向具備中期敘事的 AI 賽道

-

TAO 充當 AI 板塊的高 Beta 資產

- 外部催化(Catalyst Events)

-

行業關注度提升

-

交易所流動性增強

-

關鍵意見領袖帶動認知升級

上述變量形成典型路徑:認知提升 → 資金流入 → 價格突破 → 情緒強化 → 再定價。

AI 時代的「開放網路假設」

TAO 的核心邏輯並非短期價格波動,而在於其承載的「開放 AI 網路」敘事。當前 AI 產業結構高度集中,而 Bittensor 則提出另一種可能路徑,其核心假設包括:

-

AI 模型能在開放網路中競爭與協作

-

價值分配可透過演算法與 Token 激勵實現

-

算力與數據可形成去中心化市場

該敘事本質上是對傳統 AI 模式的結構性挑戰,其邏輯類似於:

-

Bitcoin 對金融體系的去中心化重構

-

Ethereum 對計算資源的開放化處理

若該假設成立,TAO 有望從「敘事資產」轉化為「基礎設施資產」。

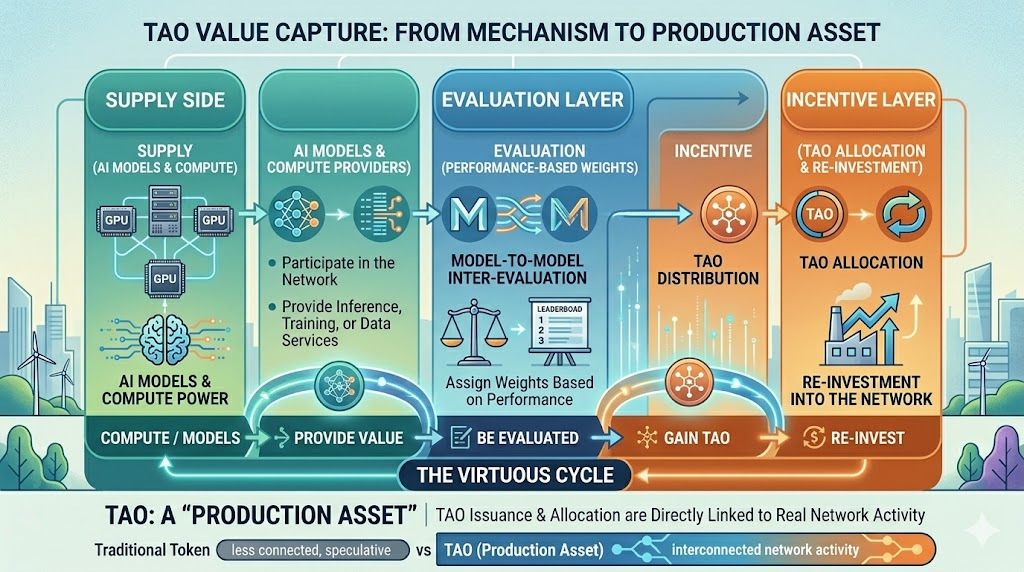

TAO 的價值捕獲路徑

從機制層面看,TAO 的關鍵在於能否形成閉環的價值捕獲結構。其運行邏輯可拆分為三個層級:

供給側(Supply Side)

-

AI 模型與算力提供者參與網路

-

提供推理、訓練或數據服務

評估層(Evaluation Layer)

-

模型間進行互評

-

網路依據表現分配權重

激勵層(Incentive Layer)

-

根據貢獻分配 TAO

-

激勵持續投入資源

此結構形成以下循環:算力 / 模型 → 提供價值 → 被評估 → 獲得 TAO → 再投入網路

與傳統 Token 不同,TAO 的價值邏輯更接近「生產型資產」,即其發行與分配與實際網路活動緊密相關。

TAO 在 AI Crypto 體系中的層級

在 AI Crypto 生態中,不同項目處於不同層級。依功能劃分,可形成如下結構:

-

算力層:提供 GPU 或渲染能力

-

數據層:提供訓練數據或數據市場

-

應用層:AI Agent、工具類產品

-

網路層:連接供需並分配價值

TAO 屬於「網路層」,其特點包括:

-

上承算力與模型供給

-

下接應用需求

-

負責價值分配與激勵機制

此定位意味著其潛在空間較大,但同時更依賴網路效應。

高增長背後的不穩定因素

儘管 TAO 具備強敘事與結構支撐,其風險同樣不可忽視,主要集中於以下幾點:

-

敘事透支風險:市場預期可能領先實際落地,若應用增長不及預期,估值可能回調

-

技術複雜性風險:機制設計複雜,子網品質差異較大,評估機制仍在演進

-

競爭風險:Web2 AI 巨頭仍占主導,Web3 AI 新項目持續湧現

-

價格波動風險:高 Beta 屬性明顯,易受宏觀與情緒影響

這些因素共同決定 TAO 的價格走勢不會線性上行。

從敘事資產到基礎設施資產的躍遷可能性

綜合來看,TAO 的上漲並非單一因素驅動,而是由以下三類力量共同作用:

-

宏觀層面的 AI 敘事擴張

-

市場層面的資金結構遷移

-

微觀層面的機制設計與網路運行

然而,目前階段仍屬於「敘事驗證期」,尚未進入「價值兌現期」。未來關鍵變量在於:

-

是否能夠形成真實 AI 需求

-

是否建立可持續的網路效應

-

是否完成從實驗性網路到基礎設施的躍遷

因此,從研究角度可得出更審慎的判斷:TAO 並非已被驗證的價值資產,而是市場正在定價的「潛在基礎設施假設」。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益