去年底,摩根大通凍結了兩家獲得 YC 資助、專注穩定幣支付的新創公司 BlindPay 與 Kontigo 的相關帳戶。這兩家公司主攻拉丁美洲市場,卻因業務觸及委內瑞拉等高風險司法轄區,導致銀行觸發制裁與合規紅線。

同時,另一家一直被視為加密友善的銀行 Lead Bank,近期也收緊了與部分穩定幣支付公司的合作服務,並新增客戶身分審查,交易結算時間和開戶流程也有所延長。

合規成為產業必備選項後,讓許多支付產業及穩定幣領域創業者意識到,自己其實不是在和整個銀行體系打交道,而是只在和極少數願意開門、且有能力持續開門的銀行互動。

然而,Lead Bank 與摩根大通的本質大不相同。作為首批參與 Visa 在 Solana 鏈上進行 USDC 結算的兩家銀行之一,Lead Bank 並未選擇一刀切中斷新創企業的銀行服務。相反,這家銀行正計劃透過原生支持加密企業來實現彎道超車。

花園城銀行的世紀沉浮

要理解 Lead Bank 的現況,必須先回顧它的歷史。

1928 年,在美國大蕭條尚未爆發前,一家名為 Garden City Bank(花園城銀行)的地方機構在密蘇里州卡斯縣成立。

那是個靠握手成交、以信譽為抵押的年代。作為典型社區銀行,其命運與周遭農田、牲畜及家族小型企業緊密相連。數十年來,它見證美國農業經濟的興衰,並在 1930 年代大蕭條中存活下來。這是極為難得的成就,因當時全美有數千家同類機構倒閉。

此後 77 年間,這家銀行如同其所在的花園城小鎮般,安靜地維持生計。

2005 年,花園城銀行迎來了命運的第一次轉折。

距離 80 公里外的堪薩斯城商業傳奇 Landon H. Rowland 與妻子 Sarah 退休後,決定收購花園城銀行。Landon Rowland 並非一般銀行家,他曾任堪薩斯城南方工業公司董事長兼 CEO,任內將鐵路事業擴展至墨西哥,並親手分拆了 Janus Capital 和 DST Systems 兩家金融巨頭。

Landon 懷著老派商業理想主義收購這家沉睡的鄉村銀行。他深知基礎設施的力量,無論是鐵路軌道還是資金軌道,本質皆為連結與流通。

2010 年,Rowland 家族將銀行更名為 Lead Bank。這個名字本身就展現了不再侷限於地理上的花園城,而是要成為產業領導者的野心。

隨後,Landon 的兒子 Josh Rowland 接任 CEO 職位。Josh 具有法律背景,深受人文主義影響,厭倦傳統銀行如同衙門般冷冰冰的櫃台設計,思考為何銀行不能如星巴克或公共圖書館一樣,成為社區的第三空間。

為了實現這個願景,Josh 意識到銀行必須離開舒適的鄉村,進入經濟活動的核心地帶。2015 年,Lead Bank 做出大膽決定,將總部遷至堪薩斯城市中心的十字路口藝術區。

十字路口藝術區曾是破敗的工業倉庫區,但在 2000 年代初期,經由藝術家、畫廊及科技新創公司復興,成為堪薩斯城創新的心臟。Lead Bank 在這個前衛街區打造了反傳統的空間。

不設防彈玻璃,也沒有排隊繩索。Josh 還邀請堪薩斯城藝術學院學生在銀行大廳舉辦畫展,甚至在屋頂設計了可舉辦瑜伽課與雞尾酒會的露台。

這一時期的 Lead Bank,外表雖時尚,核心仍是一家傳統社區銀行。它服務在地小型企業主,依靠溫情的本地關係網存活。

那個來自矽谷的女人

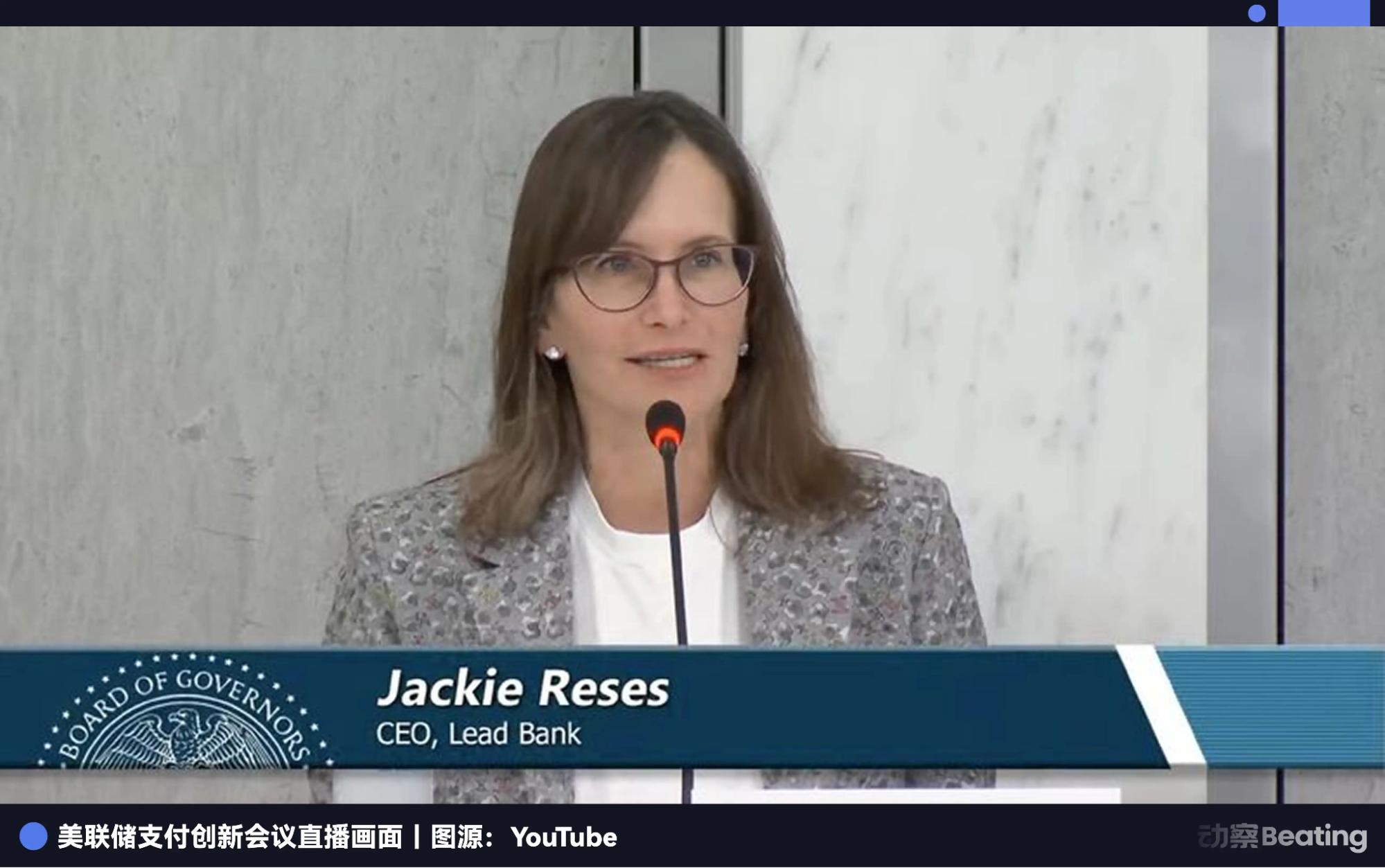

在 Rowland 家族重塑 Lead Bank 實體空間的同時,一位名為 Jackie Reses 的金融界女強人正陷入深深的挫敗感。

Jackie Reses 的職涯堪稱資本效率教科書。她在高盛工作七年,深耕併購及私募投資領域,練就頂級交易嗅覺。

隨後 Reses 加入 Yahoo,主導其史上最重要且最複雜的資產管理——Yahoo 持有的阿里巴巴股份。透過極其複雜的談判及結構設計,Reses 最終為 Yahoo 釋放逾 500 億美元價值,確立其頂級交易撮合者地位。

2015 年,Twitter 創辦人 Jack Dorsey 招募她加入旗下支付公司 Square,負責僅成立 18 個月的小型企業貸款部門 Square Capital。該部門試圖利用商戶交易數據,為數百萬中小企業提供貸款。這本應是完美商業閉環,但美國監管體系將科技公司阻擋在銀行業門外。

因此,為合規放貸,Square 只能採用租用牌照模式,透過與猶他州工業銀行 Celtic Bank 等合作,由銀行名義發放貸款,再由 Square 購回。

Reses 曾在一次訪談中表示,與傳統銀行合作極為困難。例如,傳統銀行幾乎沒有軟體工程師,僅有一套僵硬、拼湊的舊系統,使得以用戶體驗著稱的 Fintech 難以依需求定制客戶交易方式。每一項新產品上線,都需在銀行合規部門與技術部門間長時間拉鋸。

這種寄人籬下的日子極為痛苦。2020 年離開 Square 後,Jackie Reses 決心擁有一家屬於自己的銀行。選擇收購標的時,她避開加州與紐約的擁擠市場,將目光投向堪薩斯城的 Lead Bank。

憑藉 Rowland 家族穩健經營,Lead Bank 擁有乾淨的資產負債表及願意創新的管理層。更重要的是,她不想整天與 CEO 為伍,而是希望接近真正的中小企業主,這正是 Lead Bank 的核心客群。

2022 年 8 月 1 日,收購正式完成。這是罕見地獲得美聯儲及密蘇里州監管局等機構迅速批准的交易,在很大程度上歸功於 Reses 良好的監管關係。

不可忽視的是,Reses 的弟弟 Jacob Reses,這位年輕政治新星,曾任 JD Vance 參議院幕僚長。隨著 JD Vance 於 2025 年初就任美國副總統,Jacob Reses 持續擔任其核心幕僚,成為白宮政策制定關鍵人物之一。

這條通往華盛頓權力中心的隱秘管道,雖非免死金牌,但在 Chokepoint 2.0 監管高壓下,為 Lead Bank 提供極低的誤解成本與順暢溝通機制,使其敢於觸碰其他銀行避之不及的創新領域。

Reses 對 Lead Bank 的構想是,在堪薩斯城現有的社區銀行基礎上,疊加一層金融科技層,打造一套可供其他金融科技公司採用的銀行基礎設施。

當時 Lead Bank 吸引了 Affirm 等知名 Fintech 客戶,也開始接觸加密產業客戶。儘管金融科技產業仍處寒冬,Lead Bank 的成長卻已加速。2023 年第三季,營收較第二季成長 9%,達 3,700 萬美元;淨利成長 50%,達 500 萬美元,總資產達 9.51 億美元,較一年前增加逾 1 億美元。

BaaS 產業地震之後

Jackie Reses 為 Lead Bank 帶來的不僅是華爾街資本與華盛頓目光,她幾乎直接從 Square 帶來一個核心班底。

其中包括 CTO Ronak Vyas、首席法務官 Erica Khalili 及首席產品官 Homam Maalouf,再加上前 Meta 設計總監 Albert Song。這支團隊涵蓋了從底層程式開發、合規風控管理到前端用戶體驗設計的完整環節,使 Lead Bank 擁有不依賴外部供應商、獨立打造金融產品的核心能力。

當 Vyas 首次審視傳統銀行核心系統時,感受到某種來自上世紀的震撼。多數美國銀行仍運行於 1970 年代 COBOL 語言的大型主機上。這些系統採批次處理模式,你今天刷的卡,銀行要等到晚上關門後統一執行程式,隔天才知道餘額變動。對追求毫秒級反應的 Fintech 公司而言,簡直是史前文明。

上任後,Vyas 做出極為硬派的決定,不買現成系統,全部自研。這套自研系統直接建構於 AWS 雲端服務與 Snowflake 資料庫之上,作為並行帳本及風控編排層,減少對傳統中介層黑箱的依賴,實現真正的即時記帳。

當其他銀行還在購買中介軟體修補舊系統時,Lead Bank 已將自己變成披著銀行外衣的科技公司。雖然這種重模式一度被嘲笑為效率低落,但時間很快證明了 Reses 與 Vyas 的遠見。

2024 年,知名中介服務商 Synapse 宣告破產,引發 BaaS 產業連鎖崩塌。

前文提到許多 Fintech 公司既無銀行牌照,也無能力對接銀行那套老舊主機系統,Synapse 便作為中介,一邊提供 Fintech 易用介面,一邊協助銀行處理複雜底層帳務。暴雷前,Synapse 支撐逾 100 家 Fintech 公司,間接管理 1,800 萬終端用戶帳戶,年化交易量高達 760 億美元。

其倒閉揭開可怕黑箱,中介記錄帳目的子帳本與銀行實際持有資金的總帳本時常對不上。數千萬美元憑空消失,成千上萬儲戶無法提款。隨後,Evolve Bank、Blue Ridge Bank 等曾激進擴張的 BaaS 銀行接連收到監管機構嚴厲處分令,被迫暫停新業務。

整個產業陷入恐慌,Fintech 創辦人驚覺原以為穩如磐石的銀行合作夥伴,竟建立於流沙之上。

這正是 Reses 等待已久的時刻。因堅持不使用中介並自建核心,Lead Bank 在這場風暴中毫髮無傷。

那些驚魂未定的獨角獸公司開始尋找避風港,全球最大數位銀行之一 Revolut 將美國業務全面遷至 Lead Bank,企業支出管理巨頭 Ramp 也拋棄舊合作夥伴,投入 Lead Bank 懷抱。

更重要的是,這種硬派技術加完整牌照模式獲得資本市場狂熱追捧。2025 年 9 月,Lead Bank 完成 7,000 萬美元 B 輪融資,由 ICONIQ 和 Greycroft 領投,a16z、Ribbit Capital 等頂級風投跟投。此時,Lead Bank 估值已飆升至 14.7 億美元,成為少數銀行類獨角獸。

新週期的加密友善銀行

如果只把 Lead Bank 視為 Fintech 夥伴,便低估了 Jackie Reses 的野心。這家銀行正悄然成為加密經濟與法幣世界之間的關鍵閥門。

Silvergate 與 Signature Bank 倒閉後,加密產業失去兩大美元結算支柱。Lead Bank 敏銳地填補了這一真空,但其策略比前輩更聰明、更隱蔽。

2025 年底,Visa 宣布在 Solana 鏈上推出 USDC 穩定幣結算功能,而幕後支撐此功能的兩家首發銀行之一正是 Lead Bank。這意味著,當你在世界某處刷 Visa 卡消費時,背後資金流動可能不再經過緩慢的 SWIFT 系統,而是透過 Lead Bank 帳戶,以 USDC 形式於數秒內完成結算。

Lead Bank 不僅協助加密公司存款,還將法幣帳戶與鏈上地址映射,透過其 API,合規加密企業可實現法幣 7x24 小時即時進出。

翻閱 Lead Bank 財報,可發現其成長邏輯與傳統社區銀行截然不同。

截至 2025 年第三季,Lead Bank 總資產已飆升至 19.7 億美元,為收購前兩倍以上,關鍵在於存款結構重塑。傳統銀行求民眾存定期,還需支付 4%-5% 利息。

而 Lead Bank 透過服務 Fintech 與加密客戶,獲得大量商業活期存款。這些資金通常為支付結算暫留於帳戶,對利率不敏感,意味 Lead Bank 在負債端擁有極低資金成本。

資產端則是 Lead Bank 最克制之處,未如矽谷銀行般持客戶短期存款購買長期國債,也未大肆發放高風險商業貸款,而是將大量資金配置於高流動性短期資產,或透過其 Fintech 夥伴進行流轉極快的短期信貸投放。

2024 年數據顯示,其主要來自支付手續費、API 調用費、發卡佣金等非利息收入成長 39%,遠超傳統利息收入增速。

這形成一個飛輪,低成本結算資金流入,賺取無風險手續費,資金快速流轉,更像交易型營收模型,而非傳統銀行息差模型。

讀到這裡,你會明白,在當前金融與加密產業動盪轉型期,監管語言、銀行語言、科技公司語言從未一致,每次不一致,終將可能在某天變成一紙整改令。

Lead Bank 證明,在 AI 與區塊鏈時代,最激進創新未必來自摧毀舊世界,而是源自舊世界自我覺醒。將百年銀行信譽、矽谷工程能力及現代藝術人文關懷融為一體,Lead Bank 不僅倖存,更定義了何謂 21 世紀銀行。

聲明:

- 本文轉載自 [BlockBeats],著作權歸原作者 [Kaori] 所有,如對轉載有異議,請聯繫 Gate Learn 團隊,團隊將依相關流程盡速處理。

- 免責聲明:本文所述觀點及意見僅代表作者個人立場,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未經提及 Gate 的情況下,禁止複製、傳播或抄襲經翻譯文章。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異