DEX,真的要取代 CEX 了嗎?

從 2020 年市場份額偏低,到今年交易量急速攀升,去中心化交易所的存在感確實不斷增強。

DEX 的強勢崛起,似乎真的離我們越來越近了?但或許還沒那麼快?

別急著為去中心化的勝利喝采,也別再用「流程繁瑣、體驗不佳」這些老理由一票否決。

先完整閱讀這篇報告,自有分曉。

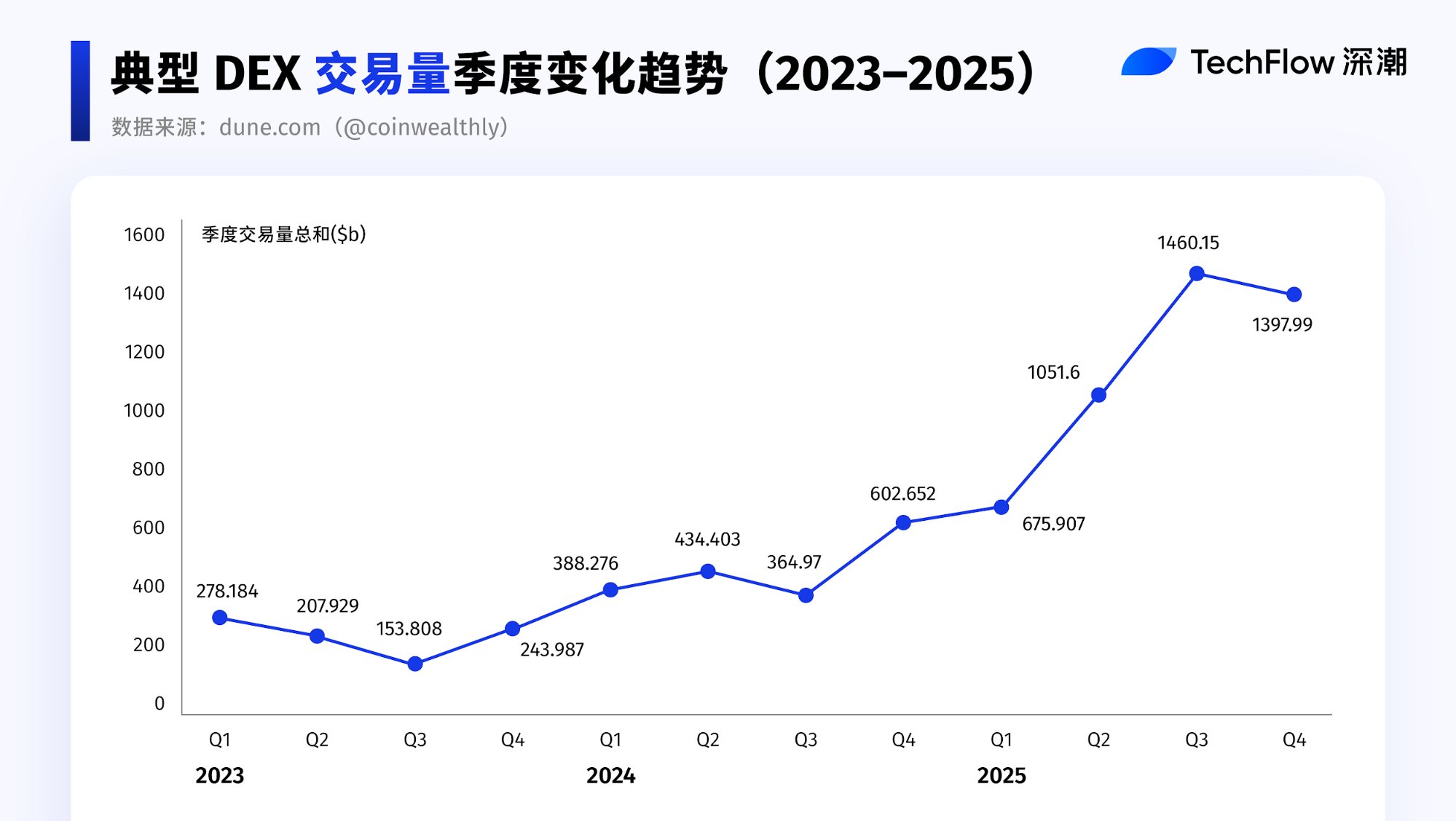

2025:DEX 流動性起飛的一年

相較前兩年僅緩步抬頭,2025 年可說是 DEX 流動性真正起飛的一年。

無論以規模或增速來看,DEX 交易量都出現顯著躍升,整體交易量接近先前的 4 倍。

若以季度視角拆解,這波成長並非突如其來。

2025 年的起飛,本質上是 2024 年第 4 季成長趨勢的延續。

正是在 2024 年第 4 季,DEX 交易活躍度及流動性開始加速累積,並於次年被全面放大。

可以說,DEX 的階段性拐點落在 2024 年第 4 季,而 2025 年則延續並擴大了這股趨勢。

拐點回顧:2024Q4 的加速與 2025 的放大

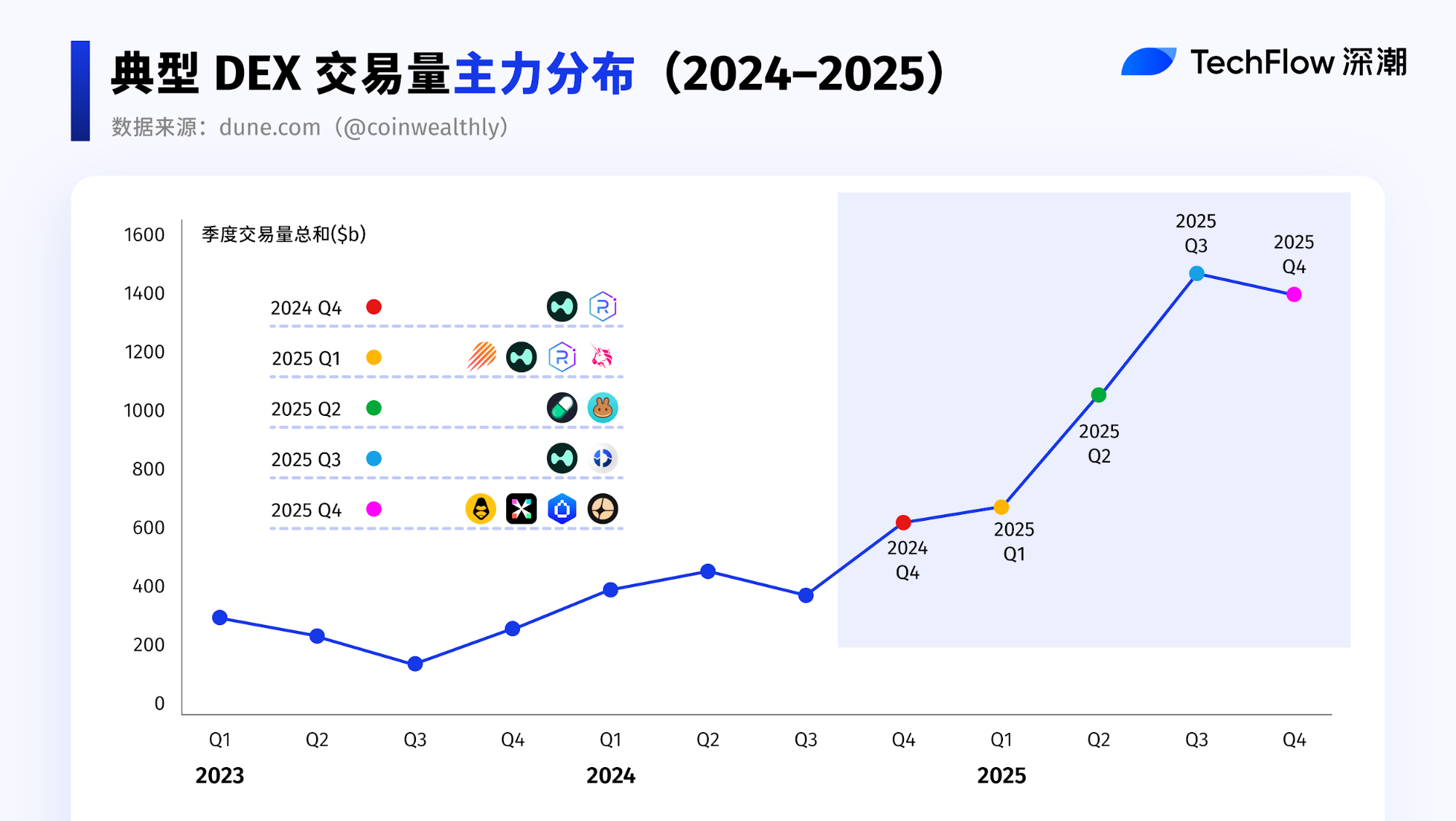

季度回顧:誰在每個季度領跑?

2024Q4:趨勢啟動

- Solana 生態 DEX 交易量首次在季度層級超越 Ethereum,活躍度明顯提升,成為階段性流動性核心。

- AI 敘事疊加新幣發行平台,持續創造大量新交易對,顯著提升 DEX 交易頻率及累積成交規模。

- Solana DEX:新幣交易主要發生於 Solana DEX,依靠 Pump.fun 等發幣平台的「畢業」「遷移」流程,Raydium 在 2024Q4 承接大量新幣的後續流動性與交易,進一步鞏固其在 Solana 現貨交易中的核心地位。

- Hyperliquid :Hyperliquid 憑藉成功的 HYPE 空投與產品設計優勢,在去中心化永續合約市場中迅速擴大市占率,目前已突破 55%。

2025Q1:排名更迭與熱點輪動

- DEX 第一之爭進入「搶椅子遊戲」,主要生態間 DEX 交易量排名反覆交替,難分高下。

- 在名人 Meme 與 AI Meme 交易活躍、敘事密集的階段,Solana 生態 DEX 交易量迅速放大,階段性佔據交易量優勢。

- Meme 幣交易熱度於 2–3 月逐步降溫後,以太坊憑藉更穩健的流動性及結構性資金回流,在 3 月成功重回 DEX 交易量榜首。

- CEX 託管風險浮現,部分用戶開始嘗試轉向非託管、鏈上可驗證的 DEX,推動交易行為遷移。

2025Q2:生態協同放大與資金遷移

- PancakeSwap:Binance 推出的 Alpha 專案將相關交易路由至 PancakeSwap,直接放大 BSC 生態 DEX 的成交活躍度。在此過程中,PancakeSwap 成為跨生態協同的最大受益者,季度交易量暴增 539.2%。

- 以太坊 Pectra 升級正式啟動,引發市場強烈反應。以太坊於亞洲早盤一度大漲近 44%,創下自 2021 年以來最大單日漲幅。市場主線也由 Solana 與 Meme 交易轉向更廣泛的生態配置。

- 隨流動性遷移加速,Solana 與 BSC 之間競爭呈現明顯虹吸效應,資金與交易活躍度於不同生態間快速輪動。

2025Q3:競爭白熱化與產品整合

- CEX 交易量增長尤為顯著,帶動整體市場交易活躍度回升。

- Uniswap : Uniswap 重奪部分市場份額,與 PancakeSwap 並列成為 DEX 市場領導者。

- Perp DEX 競爭明顯升溫。Aster、Lighter、edgeX 等新興挑戰者在交易量與用戶規模上迅速擴張,與主要平台 Hyperliquid 正面交鋒,市場競爭進入白熱化階段。各平台透過空投、積分、零手續費等激勵機制爭奪活躍交易用戶,進一步放大鏈上衍生品交易需求。

- DEX 生態:DEX 聚合器及基礎設施持續完善,持續提升用戶交易體驗,提高留存率與交易黏性。

- Jupiter :Jupiter Lend 推出後短短十天吸引超過 10 億美元存款。Solana 生態內原本受限的借貸需求迅速被激活。在 Fluid 底層借貸架構支持下,Jupiter Lend 的爆發進一步驗證 DEX + 借貸模式對資金的強大吸引力。

2025Q4:極端行情擾動與賽道分化

- 1011 清算事件引發的極端行情短期內推高市場交易量,相關數據呈現階段性偏高。該事件暴露 CEX 層面的系統性風險,同時連環貸與槓桿清算對 DEX 造成衝擊。

- Lighter 和 edgeX :隨市場逐步恢復信心,Perp DEX 賽道重新回到成長主線。Lighter、edgeX 等平台在交易量與用戶規模上快速擴張,與主要平台 Hyperliquid 的競爭邊界持續縮小,推動 Perp DEX 市場進入高強度競爭階段。

- Aster :CZ 公開披露個人持有 ASTER,隨後 Aster 陸續獲得 Binance、Robinhood 等主流交易平台上架支持。作為 BSC 生態領先的 Perp DEX,Aster 具備在永續合約 DEX 賽道中與 Solana 系 Hyperliquid 等主要平台對位競爭的實力。

- HumidiFi:在現貨 DEX 領域,Uniswap 市場占比自第三季末起持續下降,部分交易量被 HumidiFi 等新秀平台搶占,反映現貨 DEX 競爭格局由單一龍頭逐漸分散至多平台。

分析完各季度表現最突出的黑馬後,接下來我們分別探討 Perp DEX 與 Spot DEX。

Perp DEX:2025 的真正增量引擎

本次特別選取近三年數據,觀察 DEX/CEX 永續合約交易量占比。

可以看到,該指標於 2025 年全面上行,先前階段則整體表現平淡。

2025 年成為 Perp DEX 真正意義上的起飛之年。

根據 DeFiLlama 統計,2025 年全年 Perp DEX 成交量增量達 7.348 兆美元。

作為對比,2021 年初至 2024 年底,永續合約 DEX 累計成交量僅 4.173 兆美元。

換句話說,Perp DEX 在 2025 年單一年度實現約 176% 淨交易量成長,單年新增成交規模已遠超過前四年歷史總和。

同時,自今年第三季起,交易量明顯加速上升。隨競爭加劇及多項創新產品逐步成熟,永續合約 DEX 賽道整體開始獲得市場資金持續關注,流動性水準同步提升。

從早期規模有限、參與度分散,到被市場情緒與資金結構同時點燃,Perp DEX 市場活躍度正邁向全新量級。

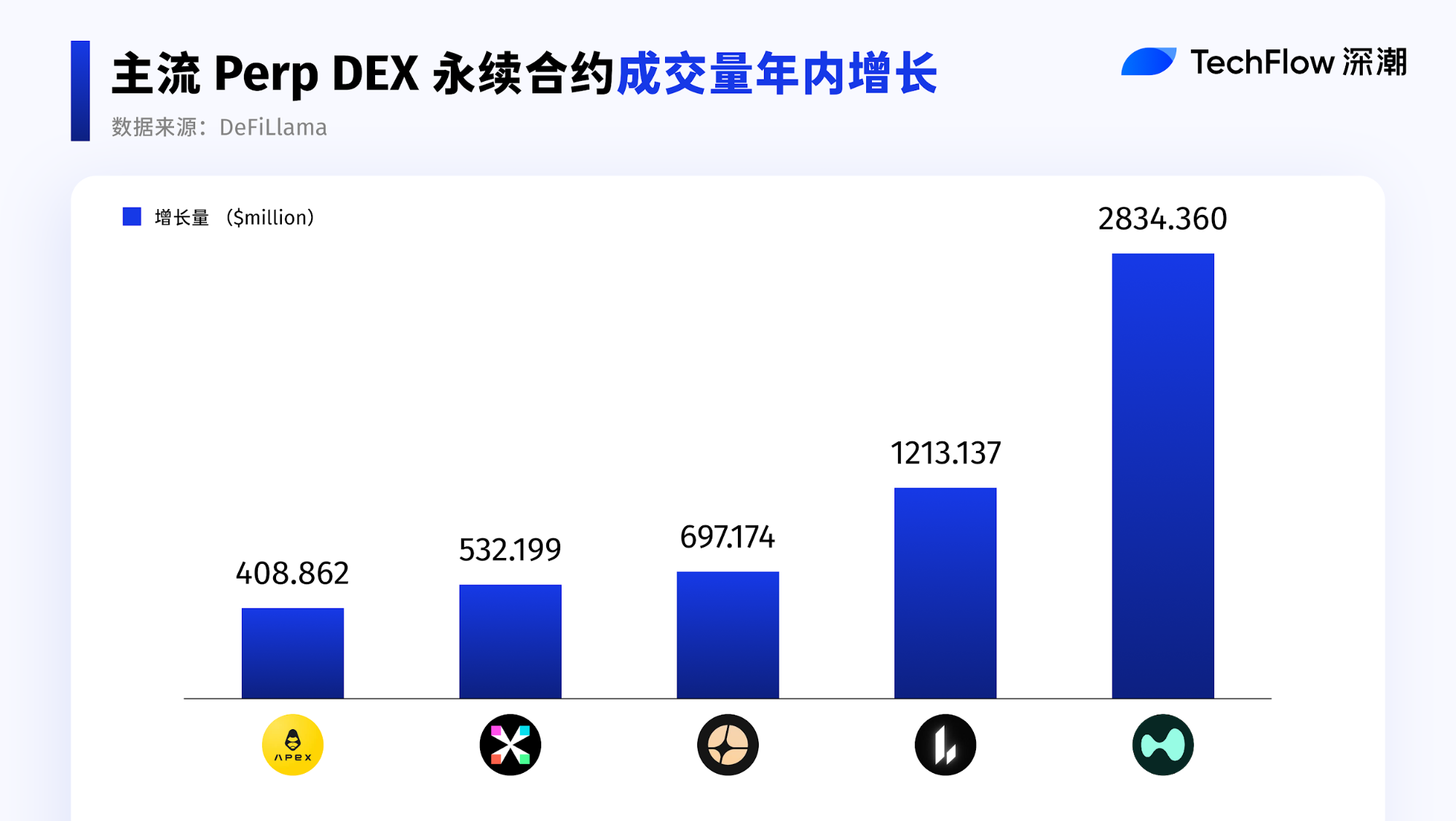

Perp Volume:資本周轉強度的核心指標

Perp DEX 最大優勢在於資金周轉速度。

就指標而言,Perp Volume(永續合約交易量)是衡量永續合約 DEX 的重要指標。

它能反映資本的周轉強度及使用頻率。

從年內 Perp Volume 增量來看:

- 其中,Hyperliquid 及 Lighter 自 2025 年以來持續高速成長,交易活躍度與資本周轉效率同步放大。

- Aster 則於第三季後急起直追,成為年內成長率最快的平台之一。

- 相較之下,老牌 dYdX 與 GMX 並未進入年內增量榜單前列。雖然兩者歷史累積交易量仍可觀,但 2025 年新增交易量均低於 100M,整體成長步調顯著偏慢。

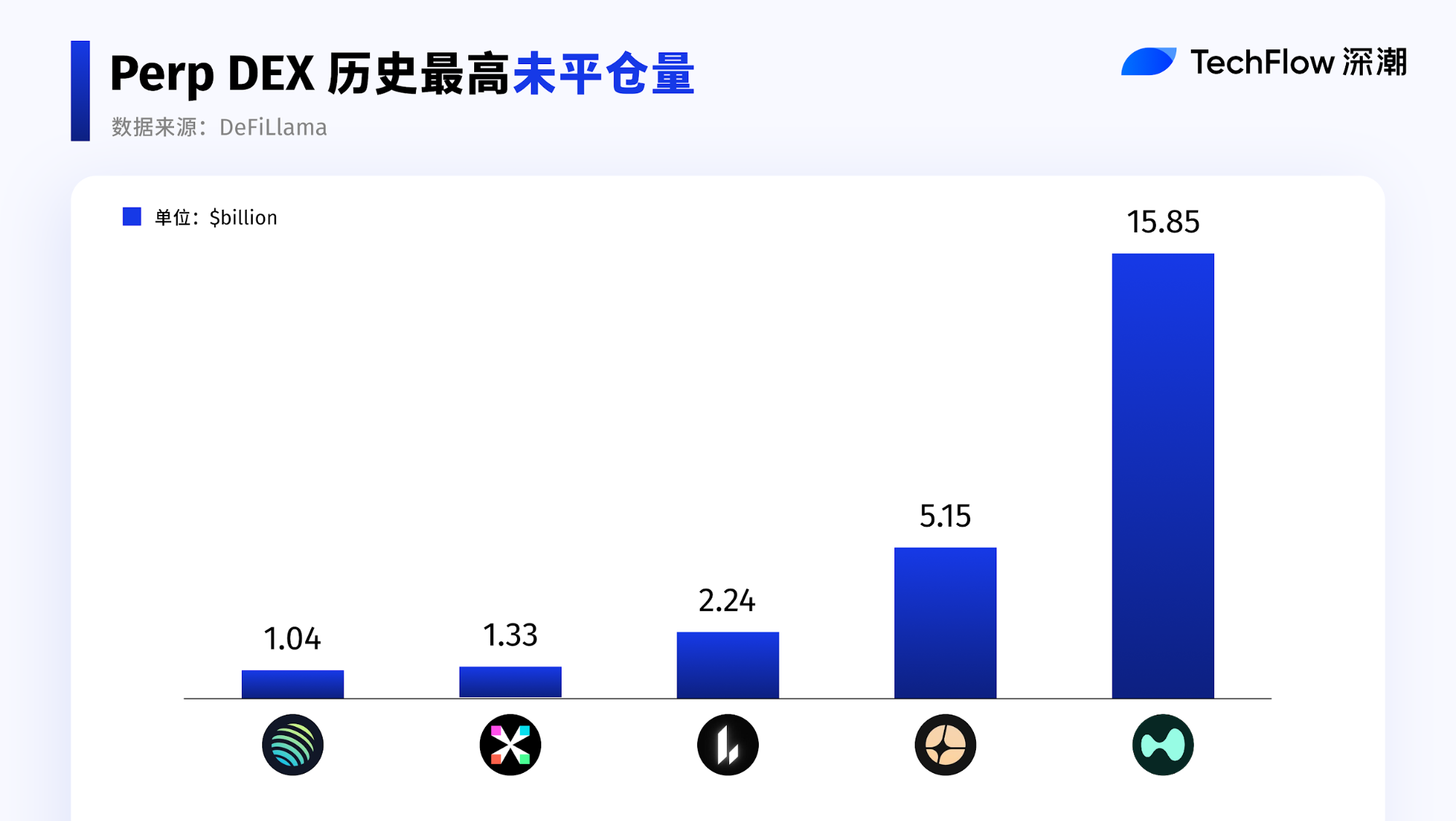

Open Interest:風險敞口與頭部集中化

對 Perp DEX 而言,Open Interest(未平倉合約名義價值總和)是不可忽視的核心指標。

簡單來說,如果 Perp Volume 是流量,OI 就是存量。

Perp Volume 代表交易活躍度,OI 則間接反映資金是否願意將倉位留在該平台。

永續合約作為衍生品,其交易量主要反映流動性及撮合活躍度;至於有多少資金停留場內,則需看 OI。

平台端來看,OI 反映協議承載風險及資金規模的能力;

用戶端則體現交易需求與資金黏性。

因此,在 Perp Volume 已具備充足流動性及交易活躍度前提下,我們進一步篩選 OI 表現突出的前五名協議。

OI 集中度極高。前五大協議吸收絕大部分未平倉量,並出現明顯斷層。第六名 OI 規模約為第五名的三分之一,差距直接拉開。Perp DEX 資金對深度、穩定性與清算機制高度敏感,倉位更傾向集中於少數成熟平台。

10·11 衝擊過後,Perp DEX 的修復表現差異

當交易熱度退卻、風險集中釋放,Perp DEX 的分化不再體現在成交規模,而在於 ATH OI 回檔後的資金留存與修復韌性。

Aster:

- 第三季完成市場造勢後,展現最強資金留存能力。

10 月 5 日觸及 OI 高點後,即使進入第四季,相對 ATH OI 留存率仍長期維持在 72% 以上;1011 事件後,其生態修復速度亦居領先,恢復表現最為穩健。

Lighter:

- 修復步調同樣快速,目前 OI 相較 ATH 已恢復至約 87%,資金回流明顯。

Hyperliquid:

- 雖然整體規模仍最大,但從 ATH OI 來看,未平倉量一度回檔逾 60%;截至目前,OI 仍未回到高位,只恢復至 1011 事件前平均水準約 61%,整體表現明顯走弱。

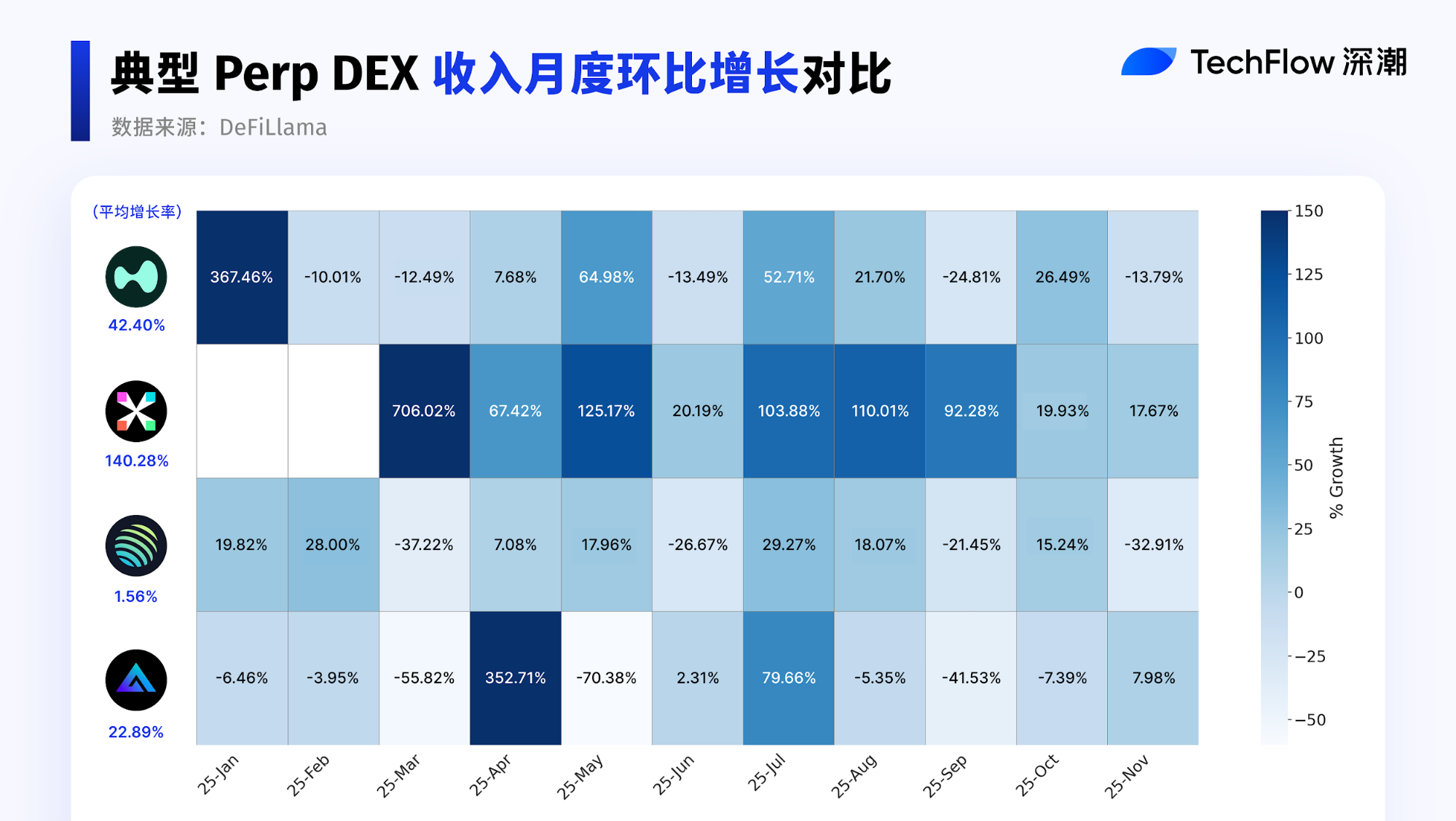

Perp 收入表現:不同定位協議的成長差異

既然協議能吸引如此多資金,關鍵問題來了:到底賺不賺錢?

這就要回到協議收入本身。

因此,以下我們選取具代表性的 Perp DEX 協議,

從收入表現及變化趨勢切入,觀察它們在 2025 這一輪週期的表現。

本次選取四類不同定位協議,進行收入表現比較分析:

- Hyperliquid:專業化 Perp DEX 的龍頭代表

- Jupiter:多元業務平台中包含 Perp DEX 業務的代表

- edgeX:專業化新型競爭者代表

- GMX:老牌 Perp DEX 協議代表

分析前,先對協議進行市場細分:

一是產品聚焦程度:

- 專業化 Perp DEX

- 多元業務平台(Perp 僅為其中一條業務線)

二是生命週期階段:

- 新進入者

- 成熟期協議

- 老牌協議

這一劃分的核心目的是回答:

在不同定位與階段下,誰的收入成長動能最強?

強調一點,僅觀察收入絕對值成長規模,並不足以描繪 2025 年真實變化趨勢。

因此,我們選取 2024 年 12 月作為基期,進一步觀察月度環比收入成長情形,以更精確掌握協議收入成長速度及差異。

從熱力圖可明顯看出,7 月成為多家協議收入同步快速成長的時間節點。

具體來看:

- edgeX 於 2025 年內漲幅最為突出。

雖然 9 月後收入增速有所放緩,但全年平均成長率仍居前列,作為成功突圍的初創 Perp DEX,年內收入表現依然亮眼。

- Hyperliquid 已進入成長期,收入成長呈現高基數下穩定擴張,整體維持高水準,但邊際增速趨於平緩。

- Jupiter 更多扮演交易入口及路由層角色,成交多於底層協議完成,手續費收入需與執行層共享。收入成長明顯慢於交易規模擴張,整體更趨平穩。

- GMX 平均收入成長率約 22%。作為老牌協議,成長主要來自部分用戶留存。若能在既有基數上長期維持此增速,商業模式仍具長期生命力。

Spot DEX:流動性深度與生態競爭格局

相較前兩年,DEX/CEX 現貨交易量比率在 2025 年同樣明顯上升。6 月達階段高點,第四季再度回升。

TVL:現貨流動性深度與資金投入意願

Spot DEX 體系中,TVL 主要來自 LP 提供資產至交易池。較高 TVL 意味更多資金願意承擔無常損失及合約風險、參與做市並獲取手續費或激勵收益。TVL 更能反映資金對 Spot DEX 規則、風險結構及長期可持續性的判斷,因此適合作為現貨 DEX 排名核心參考維度之一。

從 TVL 來看,Uniswap 仍以約 73 億美元穩居首位,於現貨 DEX 保持明顯流動性優勢,繼續擔任以太坊生態核心交易樞紐。

Fluid 與 PancakeSwap 屬第二梯隊,TVL 均逾 20 億美元,分別受惠於跨生態擴展及 BSC 交易活躍度提升,年內成長動能突出。

Curve 與 Raydium 屬中游區間,前者以穩定幣及低波動資產交易為主,TVL 穩定但擴張步調保守;後者深度綁定 Solana 生態,更反映單一生態流動性變化。

2025 年年均 TVL 前十名協議中,Fluid 年內成長最顯著,第三季 TVL 已達約 50 億美元,PancakeSwap 同期亦明顯擴張。

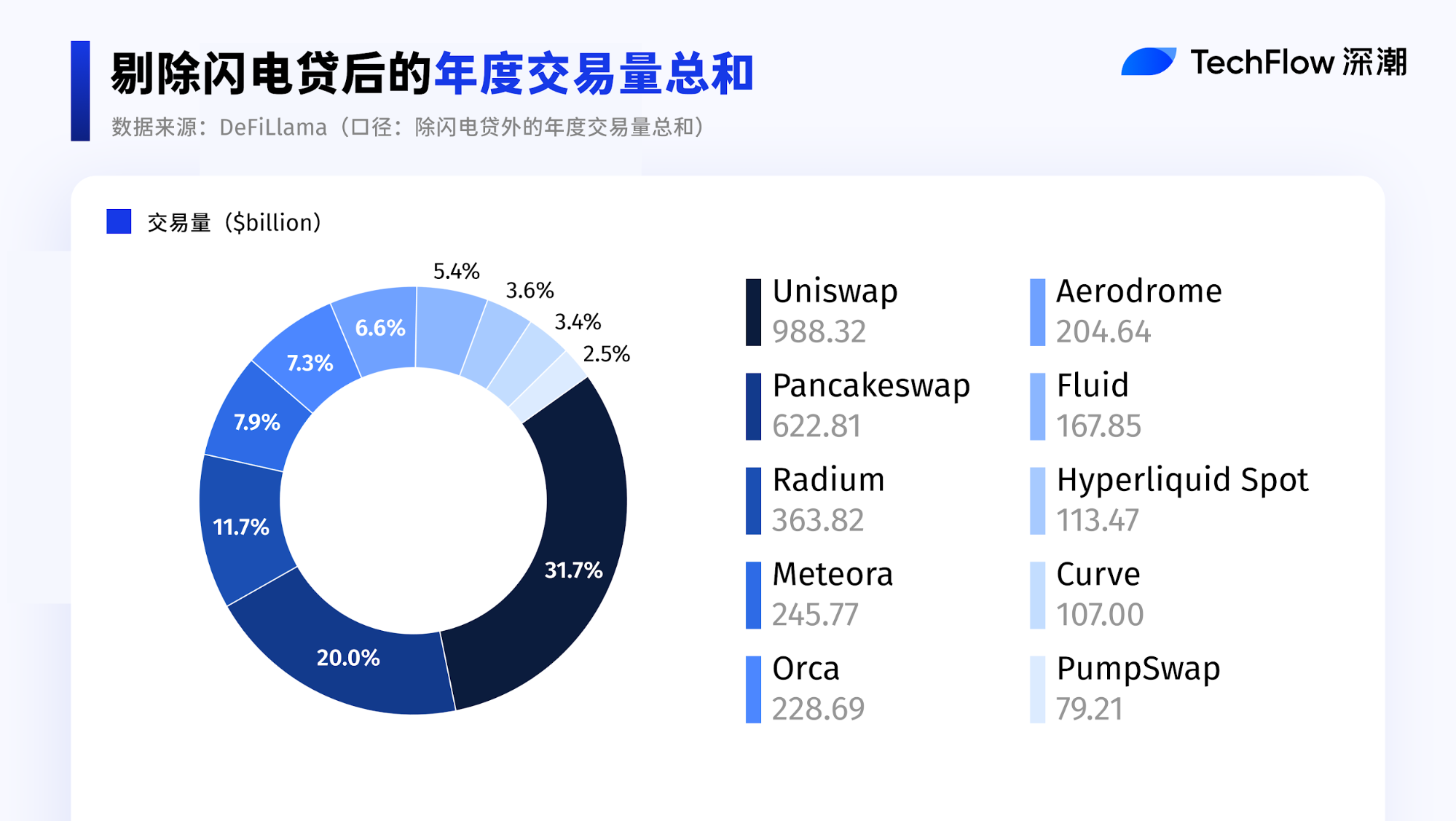

Trading Volume:Solana 系合力崛起

此處採用剔除閃電貸後的年度交易量總和作為統計口徑。因閃電貸常以極小、瞬時資金敞口撬動較大名義成交量,易放大交易量指標,分析時予以剔除,以更精確反映真實交易需求。

份額分布來看,Uniswap 與 PancakeSwap 仍佔絕對主導地位,合計超過一半,顯示主流現貨 DEX 流動性高度集中於少數主要協議。

值得注意的是,Solana 系 DEX 合計占比已接近 Uniswap 單一協議規模,顯示 Solana 生態於現貨 DEX 交易整體競爭力顯著提升,但其內部仍呈多協議分散格局。

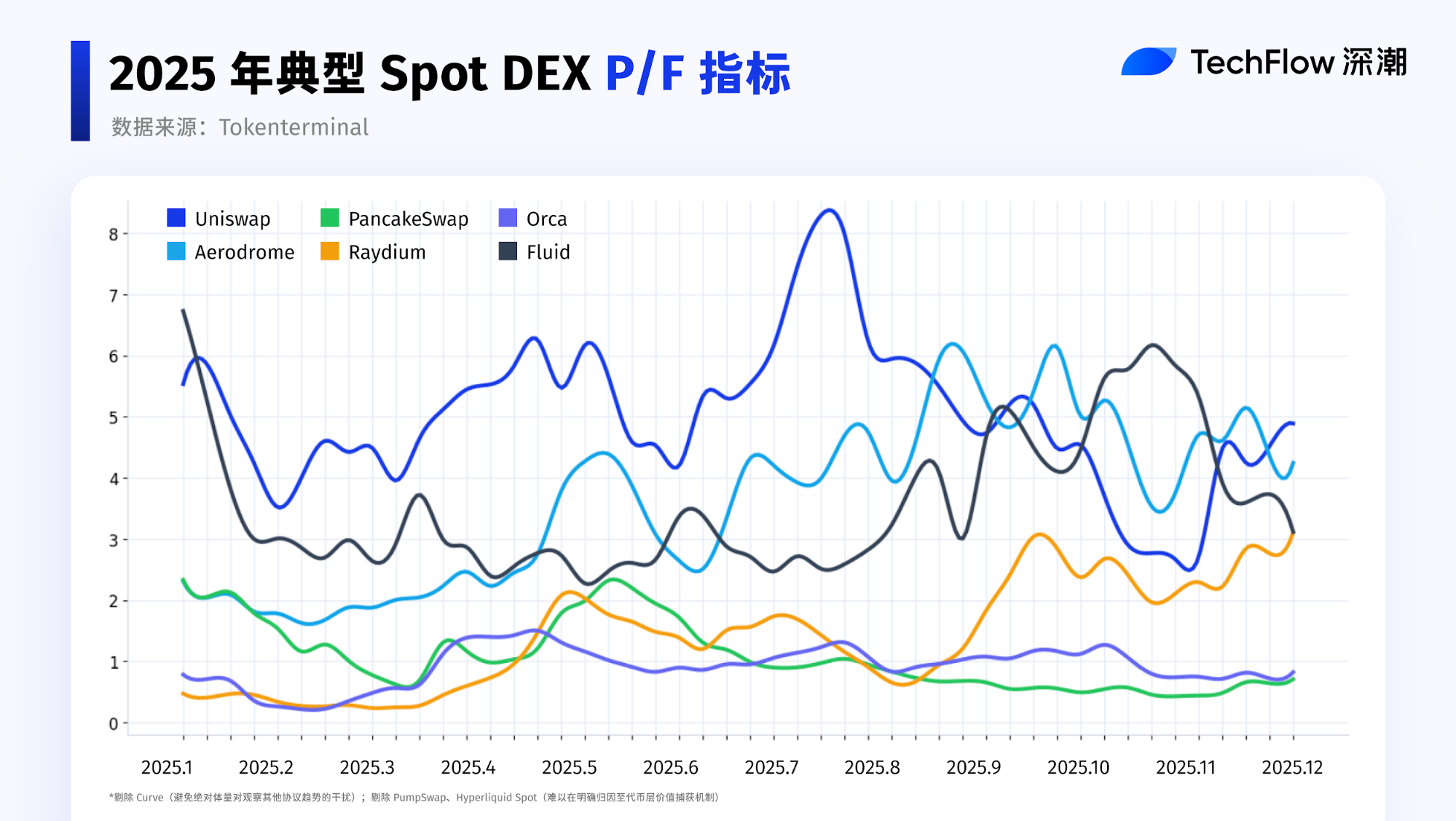

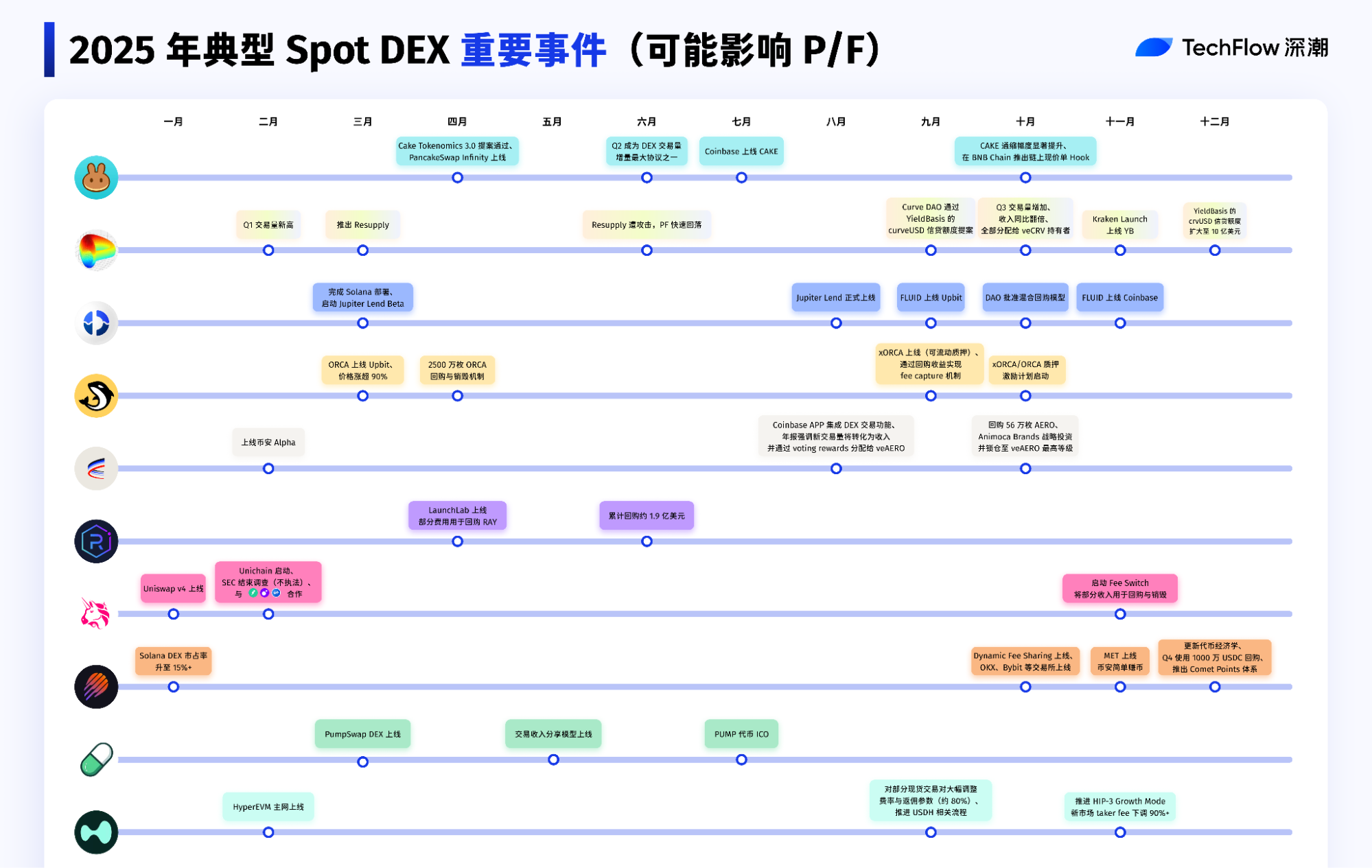

P/F 波動背後的線索:2025 年 Spot DEX 大事記

如此龐大規模,作為 DeFi 關鍵一環的 Spot DEX,究竟賺不賺錢?不妨從數據切入,一同檢視。

本文聚焦年內表現,僅討論階段性變化。2025 年多項協議陸續引入代幣回購或銷毀、手續費分配及結構調整,FDV 解釋力有所下降。

因此,本文採用流通市值 P/F 指標,用於衡量市場願意為每單位手續費支付多少估值倍數。

P/F 並非直接反映獲利水準,而是描繪當前經濟活動規模下,市場對 Spot DEX 潛在變現能力的預期。

為避免絕對規模干擾其他協議趨勢觀察,Curve 在本圖表暫不展示,僅供背景分析。PumpSwap 與 Hyperliquid Spot 因難以明確歸因至代幣層價值捕獲機制,亦未納入本輪對比。

Curve P/F 水準年內維持相對高區間,於 5 月達階段高點約 28,7 月起持續回落至 7 左右,較年初約 10 略為下滑。

需強調,Curve P/F 明顯高於其他協議,主因其長期維持極低手續費。Curve 定價曲線本身即專為穩定幣及低波動性資產(如穩定幣間、stETH/ETH 等 LST 交易)設計,透過高度優化 AMM 實現極低滑點及高資本效率。

此外,Curve 於 2025 年推出 YieldBasis 新機制,進一步聚焦降低 LP 無常損失、保障流動性提供者收益。

針對上述圖表協議於 2025 年 P/F 的變動,我們整理前十大 Spot DEX 對 P/F 變化有影響的重要事件,協助你回顧 2025 年這條充滿創新與活力的賽道。

所以,回到最初的問題,DEX 真的要取代 CEX 了嗎?

無論交易量躍升,或 DEX/CEX 比率於年內提升,都在顯示一個事實:DEX 已成不可忽視的主要成交載體。

尤其在永續合約領域,Perp DEX 成交規模於 2025 年達歷史新高,資本周轉效率與主要平台資金承載能力也將市場帶入嶄新量級。

但這並非簡單的取代。2025 年更像是「雙向演進」的起點:一方面,DEX 主動向 CEX 學習,於撮合效率、交易體驗、風控及產品完整度上不斷靠攏;另一方面,CEX 也向 DEX 發展,更重視資產自託管、鏈上透明度及可驗證結算與清算機制。

最終,DEX 與 CEX 關係或許並非零和競爭,更可能在不同層級、場景各自發揮優勢,共同建構下一代加密金融交易與清算基礎設施。

不是取代,而是並肩;不是對抗,而是共建。

2025,這股趨勢已然逼近,真正迎來新秩序成形的一天,還會遠嗎?

聲明:

- 本文轉載自 [TechFlow],著作權屬原作者 [Cecelia],如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依相關流程盡速處理。

- 免責聲明:本文所表達之觀點及意見僅代表作者個人立場,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未提及 Gate 的情況下不得複製、傳播或抄襲經翻譯文章。

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

SUN 代幣的運作機制為何?治理與激勵模型深入解析

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益