Giao dịch

Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Trước giờ mở cửa

Giao dịch các token mới trước khi chúng được niêm yết chính thức

Nâng cao

DEX

Giao dịch trên chuỗi với Gate Wallet

Alpha

Point

Nhận các token đầy hứa hẹn trong giao dịch trên chuỗi được tối ưu hóa

Bot

Giao dịch chỉ bằng một cú nhấp chuột với các chiến lược thông minh tự động chạy

Sao chép

Join for $500

Tăng trưởng sự giàu có bằng cách theo dõi các nhà giao dịch hàng đầu

Giao dịch CrossEx

Beta

Một số dư ký quỹ, chia sẻ xuyên nền tảng

Futures

Futures

Hàng trăm hợp đồng được thanh toán bằng USDT hoặc BTC

TradFi

Vàng

Giao dịch tài sản truyền thống toàn cầu bằng USDT ở một nơi

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Bắt đầu với Hợp đồng

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia các sự kiện để giành được những phần thưởng hậu hĩnh

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Kiếm tiền

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Launchpad

Đăng ký sớm dự án token lớn tiếp theo

Điểm Alpha

Giao dịch tài sản on-chain và tận hưởng phần thưởng airdrop!

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Mua thấp và bán cao để kiếm lợi nhuận từ biến động giá

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Trung tâm tài sản VIP

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản của bạn

Quản lý tài sản cá nhân

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản kỹ thuật số của bạn

Quỹ định lượng

Đội ngũ quản lý tài sản hàng đầu giúp bạn kiếm lợi nhuận mà không cần lo lắng

Staking

Stake tiền điện tử để kiếm tiền từ các sản phẩm PoS

Đòn bẩy thông minh

New

Không bị thanh lý bắt buộc trước hạn, không phải lo lắng về lợi nhuận đòn bẩy

Đúc GUSD

Sử dụng USDT/USDC để đúc GUSD với lợi suất tương đương kho bạc

Thêm

Chủ đề thịnh hành

Xem thêm357.25K Phổ biến

23.01K Phổ biến

65.19K Phổ biến

16.07K Phổ biến

470.85K Phổ biến

Ghim

Cách chơi SaaS Wreckage để nhận cổ tức (và lợi nhuận )

Có một bài học quan trọng dành cho chúng ta khi AI lướt qua thị trường, quét sạch từng ngành nghề một như hiện nay:

Quỹ quản lý chủ động—quỹ đóng (CEFs)—là cách tốt nhất để chơi nó.

Các quỹ có quản lý bởi con người thường bị giới AI và những người đam mê ETF phí thấp xem là lạc hậu, nhưng không nên như vậy. Bởi khi đầu tư vào một ngành phức tạp và thay đổi nhanh như công nghệ, chúng ta cần một người trong cuộc, người có thể phát hiện và đi trước các xu hướng mới trước khi chúng đến.

Nhận cảnh báo tin tức thị trường nóng hổi:

Đăng ký

Tôi đang nói về một người thật, giao tiếp với các chuyên gia khác trong ngành và sử dụng nền tảng công nghệ cá nhân của mình để nắm bắt những thông tin mà người khác bỏ lỡ.

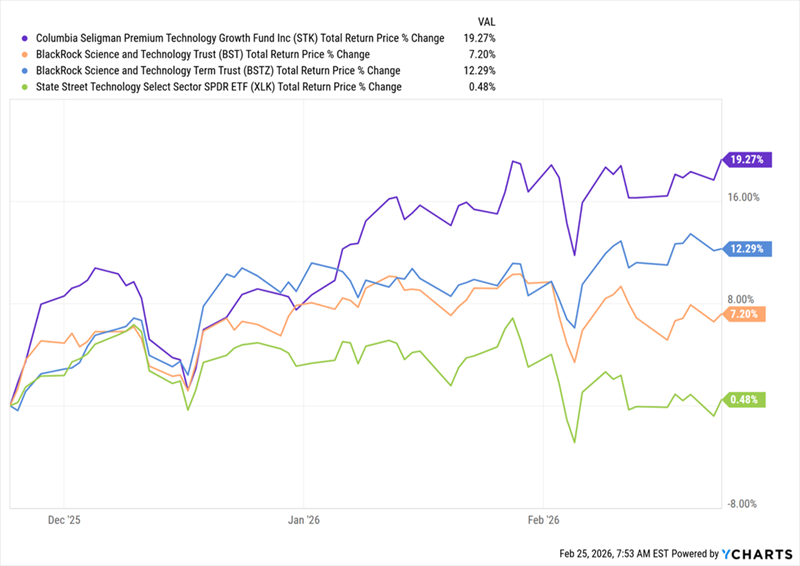

Đó là điều đầu tiên tôi nghĩ đến khi nhìn vào ba quỹ CEF tập trung vào công nghệ trong danh mục CEF Insider của chúng ta vài ngày trước: BlackRock Science and Technology Term Trust (BSTZ), BlackRock Science and Technology Trust (BST) và Columbia Seligman Premium Technology Growth Fund (STK).

Trong ba tháng qua—thời điểm khó khăn cho công nghệ, đặc biệt là phần phần mềm—cả ba đều vượt trội so với State Street Technology Select Sector SPDR ETF (XLK), một chỉ số đại diện khá tốt cho toàn ngành.

Không quá gần, như bạn có thể thấy dưới đây, với STK dẫn đầu (màu tím), theo sau là BST (màu cam) và BSTZ (màu xanh dương).

“Quỹ do con người quản lý” vượt trội hơn chỉ số—một cách rõ ràng

Đây là hình ảnh rõ nét về sức mạnh của đội ngũ quản lý các quỹ này, họ làm việc cẩn thận, khảo sát toàn ngành và áp dụng những thông tin đó để đi trước hai vòng xoáy đang diễn ra trong công nghệ hiện nay.

Đúng vậy: Cơn hoảng loạn quá mức về cổ phiếu SaaS không phải là xu hướng duy nhất ảnh hưởng đến ngành (mặc dù chúng ta sẽ nói về điều đó trong phần tới).

Điều quan trọng hơn nhiều là sự chuyển dịch trong cuộc thảo luận về AI, từ việc liệu công nghệ này có phải là bong bóng hay không, sang một cuộc đối thoại trưởng thành hơn về việc không nếu nó sẽ mang lại lợi ích cho nền kinh tế, mà là kích thước của những lợi ích đó.

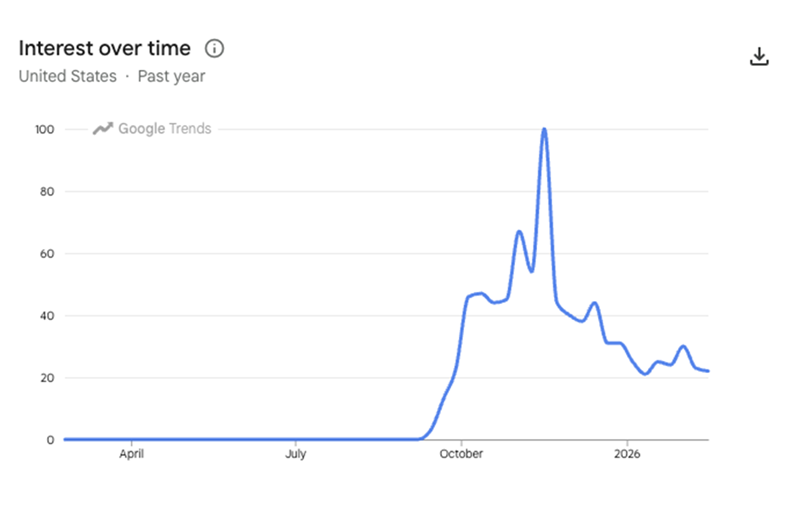

Đây là một sự chuyển đổi mà chúng ta hoan nghênh, và chúng ta có thể thấy rõ qua một chỉ số công khai rất rõ ràng:

Bong bóng trong lời đồn về AI nổ tung

Biểu đồ này thể hiện mức độ phổ biến của chủ đề “bong bóng AI” theo Google Trends, và bạn có thể thấy rằng đã có một “bong bóng” trong các tin đồn về bong bóng cho đến lễ Tạ ơn, khi nó đột nhiên giảm mạnh.

Đây là tin vui cho chúng ta, vì nó cho thấy cộng đồng cuối cùng cũng đã đồng thuận với quan điểm hợp lý mà chúng ta đã giữ từ khi bắt đầu bàn luận về AI từ năm 2020.

Chuyển dịch khác mà chúng ta đang thực hiện theo cách phản biện: các nhà đầu tư đang rút khỏi cổ phiếu phần mềm và chuyển sang các lĩnh vực như nhà sản xuất chip, bán dẫn và nhà cung cấp phần cứng.

Điều này bị thúc đẩy bởi việc ra mắt các công cụ AI mới, khiến nhiều người lo sợ rằng bất kỳ ai không có kỹ năng lập trình cũng có thể tự tạo ứng dụng của riêng mình, có thể làm giảm nhu cầu đối với các công ty như Microsoft (MSFT) và Salesforce.com (CRM).

Các phương tiện truyền thông đang thổi bùng ngọn lửa này, đưa tin rằng mất việc trong ngành công nghệ là điềm báo cho sự thay đổi này.

Nhưng liệu điều đó có đúng không? Ý tôi là, nếu AI thực sự sẽ thay thế các công ty này, chúng ta sẽ thấy điều đó thể hiện qua các đợt sa thải, đúng không?

Chưa thấy rõ trong dữ liệu—ít nhất là chưa.

Dữ liệu từ Layoffs.fyi cho thấy số lượng sa thải trong ngành công nghệ thực tế đang giảm so với năm 2022 và 2023, và xu hướng này dường như cho thấy không có sự giảm đáng kể trong nhu cầu lao động của ngành.

Nói cách khác, dữ liệu phản ánh ngược lại với những lo sợ đang làm xáo trộn thị trường ngày nay.

Quay trở lại thập niên 90

Có một lý do tại sao việc làm không biến mất ngay cả khi AI ngày càng phát triển: Công nghệ có lịch sử lâu dài trong việc tạo ra việc làm. Và đó chính là điều tôi dự đoán sẽ xảy ra khi ngành công nghệ phát triển—và tích hợp AI—trong những tháng, năm tới.

Khi máy tính trở thành phần quan trọng của doanh nghiệp vào những năm 1990, có thể bạn còn nhớ, đã có những lo ngại rằng máy tính sẽ giết chết các công việc cấp thấp. Biểu đồ trên cho thấy điều thực sự đã xảy ra: Máy tính đã gây ra sự bùng nổ trong các công việc trợ lý hành chính.

Dựa trên tất cả những điều này, tôi nghĩ AI có khả năng tạo ra nhiều việc làm hơn là tiêu diệt. Đó chỉ là một dấu hiệu cho thấy các nhân viên CNTT, và quan trọng hơn đối với chúng ta, các công ty SaaS tuyển dụng họ, có khả năng là người chiến thắng, chứ không phải người thua cuộc.

(Chưa kể đến hạ tầng, thông tin và chuyên môn độc quyền mà các công ty này cung cấp—một “vibecoder” tự tạo ứng dụng của riêng mình không thể thay thế những thứ đó.)

Cách chơi an toàn trước nỗi sợ quá mức về sự sụp đổ của SaaS

Ba quỹ CEF tập trung vào công nghệ của chúng ta vẫn là cách tuyệt vời để chơi cơn sốt SaaS sụp đổ.

Ví dụ, STK hiện cho lợi suất khoảng 4,6%. Mức này thấp hơn một chút so với trung bình các quỹ CEF, khoảng 8%, nhưng quỹ bù đắp bằng tổng lợi nhuận mạnh mẽ, như chúng ta đã thấy từ đầu.

Chúng tôi cũng thích STK vì đội ngũ quản lý hàng đầu. CIO Paul Wick có một đội gồm 12 người để quản lý tất cả các quỹ công nghệ của Columbia Seligman. Đội ngũ này dựa vào kinh nghiệm của Paul (ông đã quản lý quỹ công nghệ 30 năm) và chuyên môn của các nhà phân tích để chọn cổ phiếu.

Khác với nhiều đội ngũ khác tôi từng làm việc cùng, điều ấn tượng nhất về đội STK là họ tập trung vào dài hạn và bức tranh lớn, bỏ qua những ồn ào ngắn hạn.

Chẳng hạn, họ thích nói về chính xác AI sẽ thay đổi cảnh quan truyền thông hiện đại như thế nào, thay vì bị cuốn vào các tin đồn bong bóng AI.

Đội ngũ này biết rõ nơi tăng trưởng và, quan trọng nhất, biết ai cần bỏ qua để tập trung vào việc nắm bắt cơ hội. Hiện tại, các cổ phiếu nắm giữ chủ yếu là các công ty phần cứng như NVIDIA (NVDA), Broadcom (AVGO) và Marvell Technology (MRVL). Tuy nhiên, quỹ cũng có một số cổ phiếu phần mềm như Alphabet (GOOGL) và Microsoft.

Đây là vị trí tốt cho quỹ, vì nó tạo điều kiện để mua các cổ phiếu phần mềm giá rẻ hơn.

Chênh lệch giá trị NAV của quỹ đã thu hẹp còn khoảng 3,6% khi tôi viết bài này. Đây là mức giá hợp lý cho quỹ này, vốn trung bình có mức phí cao hơn 2,9% trong 5 năm qua. Và khi bạn xem xét đội ngũ quản lý tinh quái của nó cùng với mức giá hấp dẫn của các cổ phiếu SaaS hiện tại, thì mức giá này còn hấp dẫn hơn nữa.

Danh mục 4 quỹ AI của tôi là một cơ hội mua lý tưởng ngay bây giờ (và sắp tăng giá)

Chúng tôi thích quỹ STK vì nó tập trung vào phần cứng, vì như tôi đã chỉ ra, điều này giúp quỹ có nhiều cơ hội chuyển hướng sang phần mềm khi các cổ phiếu giá rẻ xuất hiện tràn lan.

Nhưng như đã đề cập, mức chiết khấu của nó có thể sâu hơn nữa. Vì vậy, chúng tôi sẽ kiên nhẫn chờ đợi đợt giảm giá tiếp theo để mua vào.

Tuy nhiên, điều đó không có nghĩa là chúng ta phải hoàn toàn đứng ngoài cuộc. Bởi vì trong thế giới quỹ CEF, luôn có cơ hội mua rẻ đâu đó. Và lần này, đó chính là danh mục 4 quỹ tôi đã xây dựng riêng để tận dụng đà tăng của AI.

Bộ sưu tập này hiện mang lại lợi suất cao hơn nhiều so với STK—lên tới 9,3% khi tôi viết bài—và nhờ đợt bán tháo SaaS quá mức này, các mức chiết khấu của chúng rộng hơn vài tuần trước.

Đây là thời điểm để chúng ta hành động—và mua vào danh mục 4 cổ phiếu hàng đầu về AI và các công ty ngày càng sử dụng công nghệ này trong kinh doanh—trước khi quá muộn.

Nhấn vào đây và tôi sẽ hướng dẫn bạn qua 4 cổ phiếu sinh lời dựa trên AI này, đồng thời cung cấp Báo cáo Đặc biệt miễn phí tiết lộ tên và mã cổ phiếu của chúng.