Giao dịch

Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Trước giờ mở cửa

Giao dịch các token mới trước khi chúng được niêm yết chính thức

Nâng cao

DEX

Giao dịch trên chuỗi với Gate Wallet

Alpha

Point

Nhận các token đầy hứa hẹn trong giao dịch trên chuỗi được tối ưu hóa

Bot

Giao dịch chỉ bằng một cú nhấp chuột với các chiến lược thông minh tự động chạy

Sao chép

Tăng trưởng sự giàu có bằng cách theo dõi các nhà giao dịch hàng đầu

Giao dịch CrossEx

Beta

Một số dư ký quỹ, chia sẻ xuyên nền tảng

Futures

Futures

Hàng trăm hợp đồng được thanh toán bằng USDT hoặc BTC

TradFi

Vàng

Giao dịch tài sản truyền thống toàn cầu bằng USDT ở một nơi

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Bắt đầu với Hợp đồng

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia các sự kiện để giành được những phần thưởng hậu hĩnh

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Kiếm tiền

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Launchpad

Đăng ký sớm dự án token lớn tiếp theo

Điểm Alpha

Giao dịch tài sản on-chain và tận hưởng phần thưởng airdrop!

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Mua thấp và bán cao để kiếm lợi nhuận từ biến động giá

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Trung tâm tài sản VIP

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản của bạn

Quản lý tài sản cá nhân

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản kỹ thuật số của bạn

Quỹ định lượng

Đội ngũ quản lý tài sản hàng đầu giúp bạn kiếm lợi nhuận mà không cần lo lắng

Staking

Stake tiền điện tử để kiếm tiền từ các sản phẩm PoS

Đòn bẩy thông minh

New

Không bị thanh lý bắt buộc trước hạn, không phải lo lắng về lợi nhuận đòn bẩy

Đúc GUSD

Sử dụng USDT/USDC để đúc GUSD với lợi suất tương đương kho bạc

Thêm

Liệu mức chiết khấu CEF 29% này có phải là cơ hội hay là cái bẫy?

Một trong những sai lầm đắt giá nhất mà nhà đầu tư CEF thường mắc phải? Theo đuổi mức chiết khấu của quỹ.

Đó chính là chiết khấu so với giá trị ròng tài sản (NAV).

Một mức chiết khấu lớn rất hấp dẫn vì nó về cơ bản có nghĩa là chúng ta có thể mua các tài sản của CEF—cổ phiếu, trái phiếu, REITs, cổ phiếu tiện ích, bạn tên gì cũng có—với giá thấp hơn so với việc mua chúng trên thị trường mở.

Vì vậy, hợp lý khi chúng ta luôn chọn CEF có mức chiết khấu lớn nhất, đúng không? Dù sao, các CEF trung bình trả cổ tức trên 8%—với danh mục của dịch vụ CEF Insider của tôi còn trả nhiều hơn: 9,3% khi tôi viết bài này.

Nhận tin tức đầu tư:

Đăng ký

Và mức chiết khấu lớn tạo ra khả năng tăng giá mạnh đi kèm với các khoản trả cổ tức cao đó.

Thực tế, đây là cách đúng để nhìn nhận về CEF—đến một mức độ nhất định. Nhưng không đủ chỉ dựa vào đó; khi chúng ta thấy một mức chiết khấu lớn (hoặc một cổ tức vượt trội), chúng ta vẫn cần phải phân tích sâu hơn để hiểu rõ nguyên nhân đằng sau.

Bởi vì, đôi khi, mức chiết khấu lớn có lý do của nó. Và nếu mức chiết khấu đó không bao giờ thu hẹp lại, thì nó không thể mang lại sự tăng trưởng tiềm năng mà chúng ta mong muốn. Thậm chí, nó có thể trở thành một gánh nặng cho lợi nhuận của chúng ta.

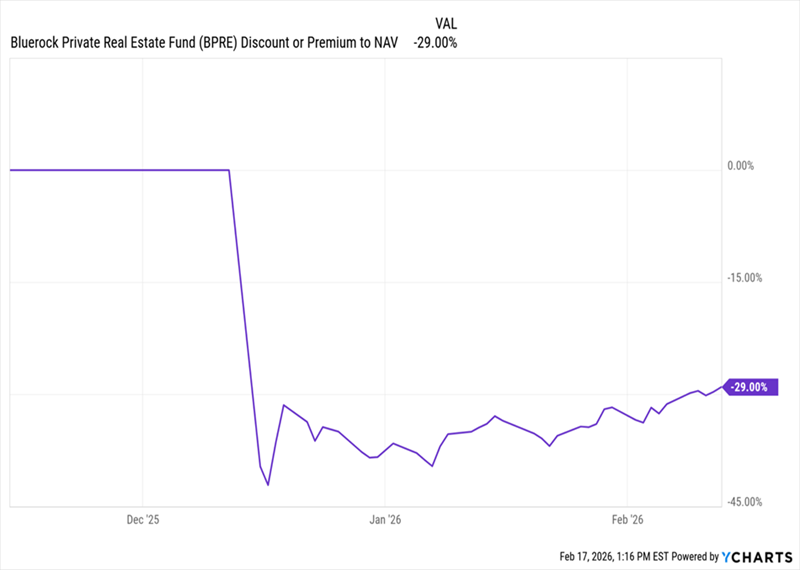

Để hiểu rõ ý tôi, hãy xem xét hai CEF ở hai đầu của phổ chiết khấu: quỹ Bluerock Private Real Estate Fund (BPRE), với mức chiết khấu 29% khi tôi viết bài này, và Reaves Utility Income Fund (UTG), với mức chiết khấu hẹp hơn nhiều, chỉ 1,1%.

Câu hỏi đơn giản ở đây là: “Tại sao khoảng cách giữa mức chiết khấu của hai quỹ này lại lớn đến vậy?”

Một phần là do lịch sử đặc biệt của BPRE, tôi đã bàn chi tiết trong một bài viết đầu tháng 1. Câu chuyện tóm lại như sau: Quản lý đã chuyển BPRE từ một quỹ chưa niêm yết, tư nhân sang một quỹ giao dịch công khai. Và các nhà đầu tư, lo ngại về tính thanh khoản của các tài sản bất động sản tư nhân của quỹ, đã phản đối và đẩy giá xuống mức chiết khấu sâu.

Vậy đây có phải là cơ hội cho chúng ta không?

Đơn giản là không. Trước hết, như biểu đồ dưới đây cho thấy, sau khi mức chiết khấu của quỹ giảm xuống dưới 40% ngay sau IPO, nó đã duy trì ở mức khá ổn định trong vùng sâu thẳm đó.

Chiết khấu của BPRE rơi vào trạng thái đóng băng sâu

Điều này khiến tôi không quá hy vọng rằng mức chiết khấu này sẽ sớm trở lại mức hợp lý. Chắc chắn, nó đã tăng nhẹ từ đáy, nhưng còn rất xa để vào vùng 10% hoặc thấp hơn, nơi nhiều CEF đang giao dịch.

Và đó mới chỉ là bắt đầu.

Một lý do khác cho mức chiết khấu này có thể là điều gì đó ngoài lo ngại về thanh khoản—đó là gần 10% tài sản của quỹ đang được gửi vào quỹ thị trường tiền tệ.

Nguồn: BlueRock Private Real Estate Fund

Ban đầu, điều này có vẻ không thành vấn đề. Nhưng hãy nhớ rằng, như tất cả các quỹ, quỹ này cũng tính phí, vì vậy nhà đầu tư đang thực sự trả tiền cho các quản lý để giữ tiền mặt ở đây. Vậy BPRE không mang lại cho chúng ta 100% tiếp xúc với bất động sản tư nhân, như tên gọi của nó.

Điều này đặt ra câu hỏi: Tại sao quản lý lại cảm thấy cần phải giữ nhiều tiền mặt như vậy? Nhớ rằng, quỹ này được cho là tập trung vào bất động sản tư nhân, vốn gần đây đã trở nên gây tranh cãi về vấn đề thanh khoản.

Nói cách khác, đây là một loại tài sản đầu cơ để nắm giữ trong thời điểm này, trong một quỹ trả cổ tức cao 7,8%. Với suy nghĩ đó, khó có thể xem việc giữ tiền mặt này là gì khác ngoài việc quản lý đang mua thời gian—sử dụng các quỹ này để trang trải khoản thanh toán cổ tức cho đến khi buộc phải bán tài sản. Điều này không báo hiệu sự bền vững của cổ tức trong dài hạn.

Dù vậy, liệu kịch bản đó có xảy ra hay không vẫn còn phải chờ xem, nhưng đó là lý do nữa tại sao chúng ta không nên kỳ vọng mức chiết khấu của quỹ này sẽ thoát khỏi tình trạng trì trệ sớm.

Còn UTG thì sao?

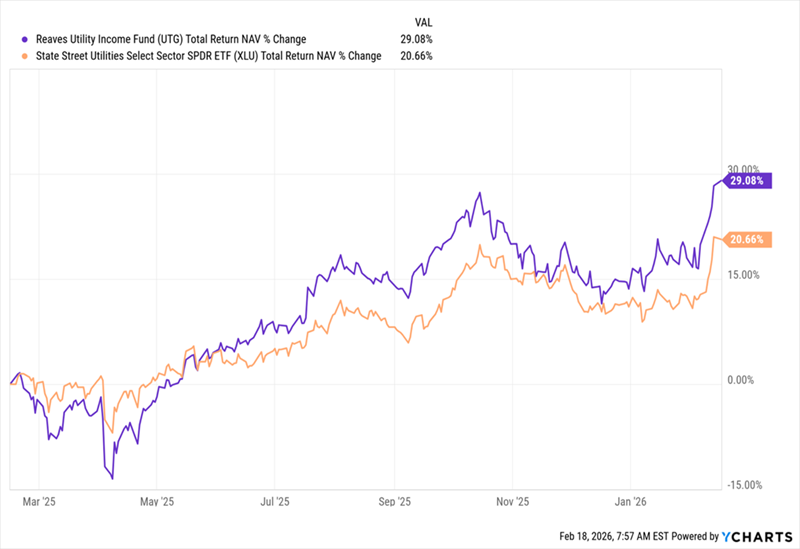

Bây giờ hãy chuyển sang UTG, quỹ này khác biệt nhiều mặt, ngay cả trước khi xem xét mức chiết khấu.

Hiệu suất của UTG tăng tốc

Ở đây, chúng ta thấy hiệu suất của quỹ trong năm qua (màu tím) so với chỉ số tham chiếu ngành tiện ích, State Street Utilities Sector SPDR ETF (XLU), màu cam.

Có hai điểm cần lưu ý: Thứ nhất, đây là tổng lợi nhuận NAV, tức là hiệu suất cơ bản của danh mục, không phải giá thị trường (đây là lợi nhuận chúng ta nhận được từ quỹ).

UTG cũng có hiệu suất mạnh mẽ trong thập kỷ qua, trung bình khoảng 11% mỗi năm dựa trên tổng lợi nhuận thị trường. XLU cũng tương tự, khoảng 10,9%. Nhưng chúng ta vẫn thích UTG hơn vì nó mang lại nhiều lợi nhuận hơn dưới dạng tiền mặt, với lợi suất hiện tại 5,9%, so với chỉ 2,5% của XLU. Và khả năng vượt qua XLU trong các đợt bứt phá—như hiện tại—lại càng làm tăng sức hấp dẫn.

Điều đó chưa phải là phần hay nhất. Danh mục của UTG đa dạng các công ty tiện ích từ khắp nơi trên đất nước, từ gã khổng lồ NextEra Energy (NEE) của Florida đến Constellation Energy (CEG) của Maryland.

Và, khác với BPRE, UTG hoàn toàn đầu tư vào các doanh nghiệp hoạt động:

Danh mục cổ phiếu tiện ích của UTG

Nguồn: utilityincomefund.com

Xét tất cả những điều đó, mức chiết khấu nhỏ hơn của UTG là hợp lý. Thị trường đã định giá quỹ này gần với NAV của nó vì, rõ ràng, đây là một quỹ tiện ích tuyệt vời giúp bạn tiếp xúc với ngành này trong khi vượt trội so với lợi suất 2,5% của chỉ số.

Một lưu ý cuối cùng: Dù lợi suất 5,9% rất hấp dẫn, nhưng thực tế nó thấp hơn trung bình của các quỹ CEF và của danh mục CEF Insider của chúng ta, trung bình 9,3%. Vì vậy, mặc dù UTG là một quỹ tốt để mua ngay bây giờ, bất chấp mức chiết khấu nhỏ hơn và lợi suất cổ tức, vẫn còn nhiều lựa chọn khác nếu bạn muốn có thu nhập cao hơn ngay lập tức—và mức chiết khấu sâu hơn nữa.

Thu nhập cổ tức lớn tiếp theo của bạn đang đến gần (còn 59 khoản nữa!)

Nếu tôi nói với bạn rằng ngoài các cổ tức mạnh mẽ với mức chiết khấu lớn—và chân thực—chúng ta còn sẽ biến phần lớn (hoặc tất cả) danh mục của bạn thành một máy phát cổ tức hàng tháng?

Tôi đang nói về một dòng tiền liên tục chảy vào tài khoản của bạn 5 lần mỗi tháng, tổng cộng 60 khoản cổ tức trong 12 tháng tới.

Lợi suất trung bình của bạn? 9,3%.

Đó chính xác là điều tôi muốn giúp bạn thực hiện. Và 5 quỹ trả cổ tức hàng tháng mà tôi nhấn mạnh hôm nay chính là chìa khóa. Chúng có:

Tôi đã chuẩn bị một báo cáo nhà đầu tư đầy đủ, giúp bạn hiểu rõ về 5 quỹ trả cổ tức hàng tháng này và cách chúng sẽ bắt đầu dòng thu nhập 60 cổ tức của bạn trong 12 tháng tới. Nhấn vào đây để đọc và nhận Báo cáo Đặc biệt miễn phí tiết lộ tên và mã của 5 quỹ này.

Nên đầu tư 1.000 đô la vào đâu ngay bây giờ?

Trước khi thực hiện giao dịch tiếp theo, bạn sẽ muốn nghe điều này.

MarketBeat theo dõi các nhà phân tích nghiên cứu hàng đầu của Phố Wall và các cổ phiếu họ khuyên khách hàng mua hàng ngày.

Nhóm của chúng tôi đã xác định năm cổ phiếu mà các nhà phân tích hàng đầu đang âm thầm khuyên khách hàng mua ngay trước khi thị trường rộng lớn hơn nhận ra… và không có cổ phiếu tên tuổi lớn nào nằm trong danh sách này.

Họ tin rằng năm cổ phiếu này là năm công ty tốt nhất để nhà đầu tư mua ngay bây giờ…

Xem Năm Cổ Phiếu Tại Đây

Hướng Dẫn Về Cổ Phiếu Có Tỷ Lệ Short Interest Cao

Các nhà phân tích của MarketBeat vừa công bố danh sách năm cổ phiếu short tốt nhất cho tháng 3 năm 2026. Tìm hiểu cổ phiếu nào có tỷ lệ short cao nhất và cách giao dịch chúng. Nhấn vào liên kết để xem các công ty nằm trong danh sách.

Nhận Báo cáo Miễn phí này