作者:Kyle Soska, Giám đốc Đầu tư của Ramiel Capital

Biên dịch: Felix, PANews

Thị trường tiền mã hóa đã duy trì trạng thái trú ẩn an toàn trong nhiều tháng, Giám đốc Đầu tư của Ramiel Capital Kyle Soska đã liên tục nghiên cứu kỹ các dữ liệu thị trường để tìm kiếm dấu hiệu có thể xuất hiện sự chuyển biến. Bài viết này sẽ phân tích cấu trúc thị trường hợp đồng vĩnh viễn và kết hợp dữ liệu từ bảng điều khiển minh bạch Ethena để đánh giá mức độ rủi ro của thị trường.

Trong thời gian dài, đặc điểm của thị trường tiền mã hóa là biến động giá cực lớn và các nhà giao dịch thường sử dụng đòn bẩy cao. Hợp đồng vĩnh viễn đã trở thành sản phẩm có khối lượng giao dịch lớn nhất trong lĩnh vực này, với khối lượng gấp 5 đến 20 lần thị trường spot. Là trung tâm của đòn bẩy dành cho nhà đầu tư cá nhân, việc cảm nhận xu hướng rủi ro qua hợp đồng vĩnh viễn là điều hợp lý.

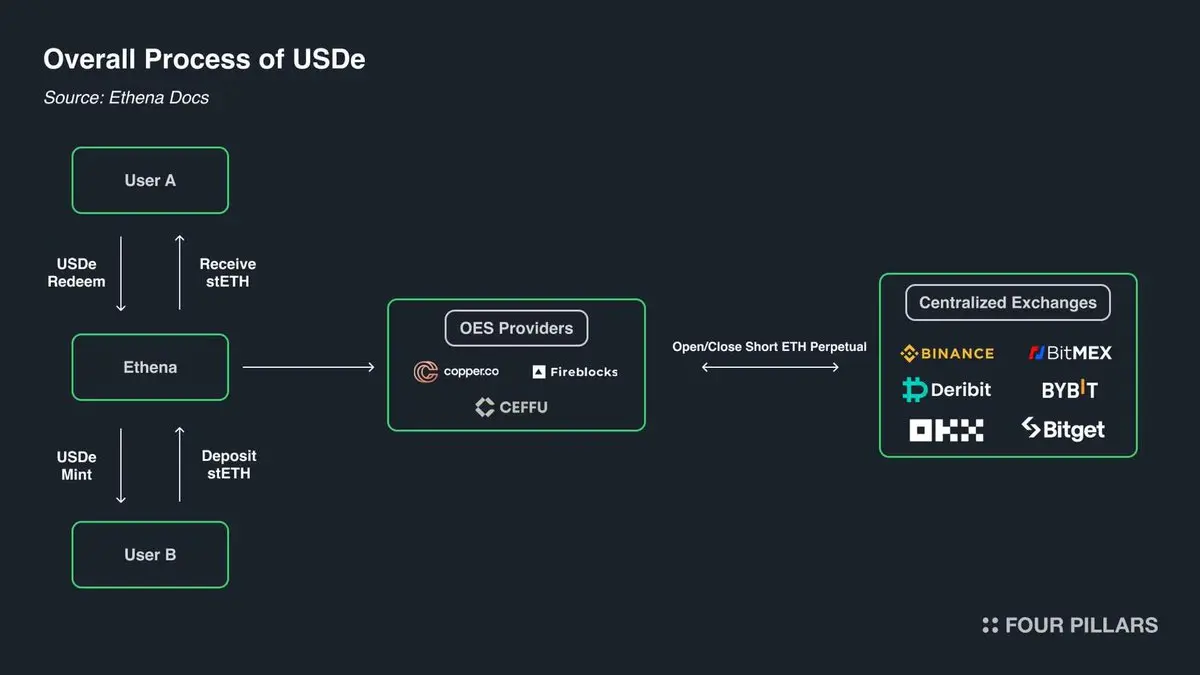

Đặc biệt, Ethena cung cấp một cửa sổ quan sát độc đáo về thị trường phái sinh tiền mã hóa. Như hình dưới đây, Ethena đã thực hiện “giao dịch arbitrage tiền mã hóa”. Chiến lược này rất đơn giản: khi nhà giao dịch mua dài (long) tiền mã hóa, Ethena sẽ đối mặt và thực hiện bán khống (short). Sau đó, Ethena sẽ đảm bảo mua vào số lượng tài sản hoàn toàn bằng với vị thế bán khống của mình.

Về mặt nào đó, Ethena cung cấp dịch vụ “đòn bẩy như một dịch vụ”. Nhà giao dịch muốn kiếm lợi từ tăng giá của tiền mã hóa nhưng thiếu vốn, trong khi Ethena có vốn nhưng khả năng chịu rủi ro hạn chế, vì vậy nhà giao dịch vay vốn từ Ethena qua hợp đồng vĩnh viễn với chi phí “chênh lệch giá + phí tài chính”.

Nguồn: ethena.fi

Theo cấu trúc của hợp đồng vĩnh viễn, mỗi vị thế mua dài đều tương ứng với một vị thế bán khống, tỷ lệ 1:1. Mỗi hợp đồng chưa đóng mở trong hợp đồng vĩnh viễn đại diện cho một thỏa thuận giữa hai bên. Sàn giao dịch đóng vai trò thúc đẩy việc ghép nối các hợp đồng này, đảm bảo luôn có các nhà đầu tư mua dài và bán khống đủ vốn. Bảng dưới đây thể hiện bốn kết quả có thể xảy ra khi sàn giao dịch thực hiện ghép nối.

Ma trận hợp đồng vĩnh viễn

Mỗi giao dịch đều có người mua và người bán. Khi cả người mua và người bán đều mua dài hoặc đều bán khống, sàn chỉ cần chuyển quyền sở hữu hợp đồng từ bên này sang bên kia. Việc này không tạo ra hay phá hủy hợp đồng nào. Khi người mua mua dài còn người bán bán khống, cần tạo ra hợp đồng mới, người mua giữ vị thế mua dài, người bán giữ vị thế bán khống, lượng hợp đồng chưa đóng tăng thêm 1. Ngược lại, nếu người bán đóng vị thế mua dài còn người mua đóng vị thế bán khống, sàn có thể trực tiếp hủy bỏ liên kết của cả hai với hợp đồng và xóa hợp đồng mới giải phóng, lượng hợp đồng chưa đóng giảm 1.

Vậy trong thị trường điển hình, ai thực sự sở hữu các hợp đồng này? Cá nhân cho rằng có thể phân thành bốn loại chính:

-

(Long) vị thế mua dài định hướng

-

(Short) vị thế bán khống / phòng hộ

- a. Bán khống tài sản trực tiếp / phòng hộ

- b. Phòng hộ các sản phẩm cấu trúc

-

(Short) nhà giao dịch chênh lệch (Ethena và các nền tảng khác)

-

(Mixed) Nhà arbitrage hợp đồng vĩnh viễn xuyên nền tảng

Vị thế mua dài định hướng mong muốn có sự mở rộng rãi. Họ chấp nhận rủi ro, mức độ rủi ro phụ thuộc vào sở thích rủi ro của họ.

Vị thế bán khống định hướng gồm nhiều loại tham gia, bao gồm những người muốn có vị thế giảm giá tài sản, và những người muốn phòng hộ theo cách giảm thuế khi nắm giữ tài sản. Các quỹ đầu tư mạo hiểm (VC) và nhân viên các công ty nhận thưởng bằng token thường muốn phòng hộ các token đang được giải phóng ở mức giá hiện tại. Đối với altcoin, nhiều thị trường thanh khoản quá thấp để hỗ trợ phòng hộ trực tiếp hiệu quả hoặc không có công cụ phòng hộ nào. Trong trường hợp này, các công ty như Cumberland, Wintermute, FalconX, Flowdesk, Amber có thể tạo ra các vị thế tổng hợp quản lý linh hoạt, sử dụng các vị thế bán khống các tài sản có tính thanh khoản cao như Bitcoin và Ethereum để phòng hộ các vị thế mở rộng trong các thị trường thanh khoản thấp như Monad. Điều này cũng bao gồm các dự án như Neutrl, xem việc phòng hộ như một chiến lược sinh lời.

Nhà giao dịch chênh lệch là những người bán khống mang tính đầu cơ. Họ không quan tâm đến vị thế hướng, mà chủ động lấp đầy nhu cầu dư thừa của các vị thế mua dài khi thị trường mất cân bằng. Trong hầu hết các môi trường thị trường, nhu cầu mua dài lớn hơn nhu cầu bán khống, vai trò của họ là lấp đầy chênh lệch này. Khả năng điều chỉnh vị thế của họ thường rất linh hoạt.

Nhà arbitrage hợp đồng vĩnh viễn xuyên nền tảng đồng thời giữ vị thế mua dài và bán khống. Vai trò của họ là kết nối các công cụ hợp đồng vĩnh viễn khác nhau, điều chỉnh chênh lệch giá nhỏ trong phạm vi phí giao dịch. Vị thế mua dài của họ luôn hoàn toàn phù hợp với vị thế bán khống tại bất kỳ thời điểm nào.

Theo cấu trúc, mỗi hợp đồng vĩnh viễn đều là 1:1 và phù hợp giữa mua dài và bán khống, do đó:

Vị thế mua dài định hướng + vị thế mua dài arbitrage = vị thế bán khống định hướng + chênh lệch giá (basis) + vị thế bán khống arbitrage

Ngoài ra, cấu trúc arbitrage hợp đồng vĩnh viễn còn thể hiện:

Vị thế mua dài arbitrage = vị thế bán khống arbitrage

Từ phương trình đầu tiên, loại bỏ phần này, ta có:

Vị thế mua dài định hướng = vị thế bán khống định hướng + chênh lệch giá (basis)

Ethena cung cấp một chỉ số đại diện cho tất cả các vị thế chênh lệch giá basis, giúp hiểu rõ hơn về sự khác biệt giữa vị thế mua dài và bán khống định hướng.

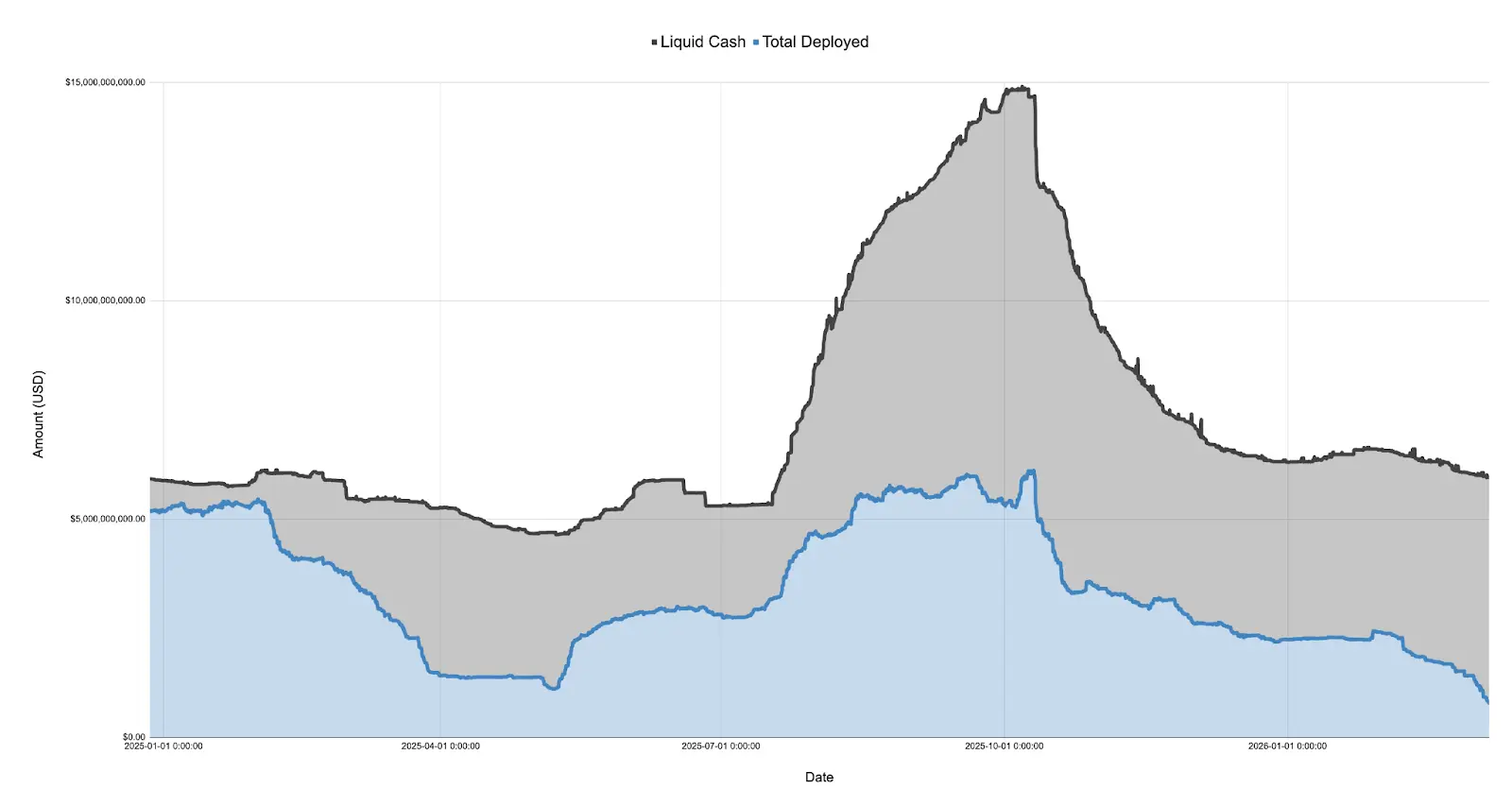

Hình dưới là bảng cân đối tài sản của Ethena do chính họ báo cáo, phân chia thành tiền mặt và vốn đã phân bổ (từ ngày 27/12/2024 đến 07/3/2026):

Năm 2025, sau khi token @TRUMP@ ra mắt vào tháng 1, tâm lý thị trường chuyển sang phòng hộ rủi ro mạnh mẽ và liên tục giảm cho đến đàm phán thuế quan tháng 4 và sự kiện “Ngày giải phóng”. Trong giai đoạn này, vốn đã phân bổ của Ethena giảm từ hơn 5 tỷ USD xuống còn 11.08 triệu USD, giảm hơn 75%.

Cần lưu ý rằng, vốn đã phân bổ của Ethena là đại diện cho nhu cầu mua dài quá mức của thị trường. Mặc dù Ethena không phải là đơn vị duy nhất thực hiện các giao dịch này, nhưng quy mô của họ lớn (đôi khi chiếm khoảng 25% của Binance và Bybit), chỉ cần họ còn dư tiền mặt, họ sẽ mở rộng sổ sách để đáp ứng mọi nhu cầu mua dài chưa được thỏa mãn. Điều này cho thấy, mặc dù tổng nhu cầu mở rộng vị thế mua dài có thể chưa giảm 75% vào tháng 4/2025, nhưng lượng dư thừa chưa được các vị thế bán khống định hướng lấp đầy đã giảm thực sự.

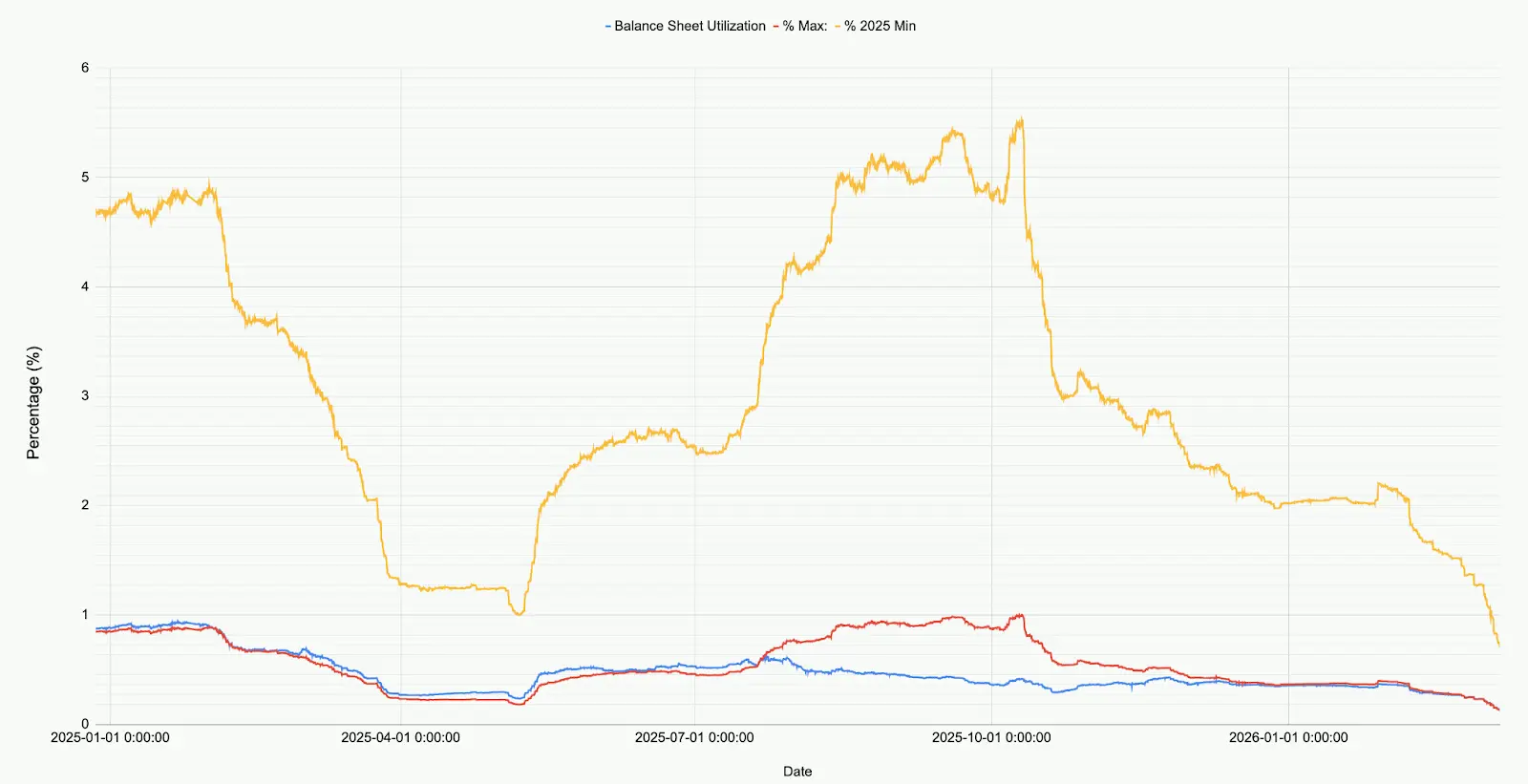

Hình dưới thể hiện tình hình phân bổ của bảng cân đối Ethena so với quy mô tổng thể, điểm thấp trong năm 2025 và đỉnh cao trong năm 2025.

Quan sát thị trường hiện tại, Ethena chỉ phân bổ khoảng 7.9 tỷ USD (791,241,545.6 USD) cho tất cả các thị trường (BTC, ETH, SOL, BNB, XRP, HYPE). Đây là mức thấp nhất của năm 2025, chỉ bằng 71% mức cao trước ngày 10/10, chỉ bằng 12.9% mức cao nhất. Số này không phải là phủ nhận Ethena, mà phản ánh trạng thái hiện tại của thị trường: nhu cầu ròng mua dài đang ở mức thấp lịch sử.

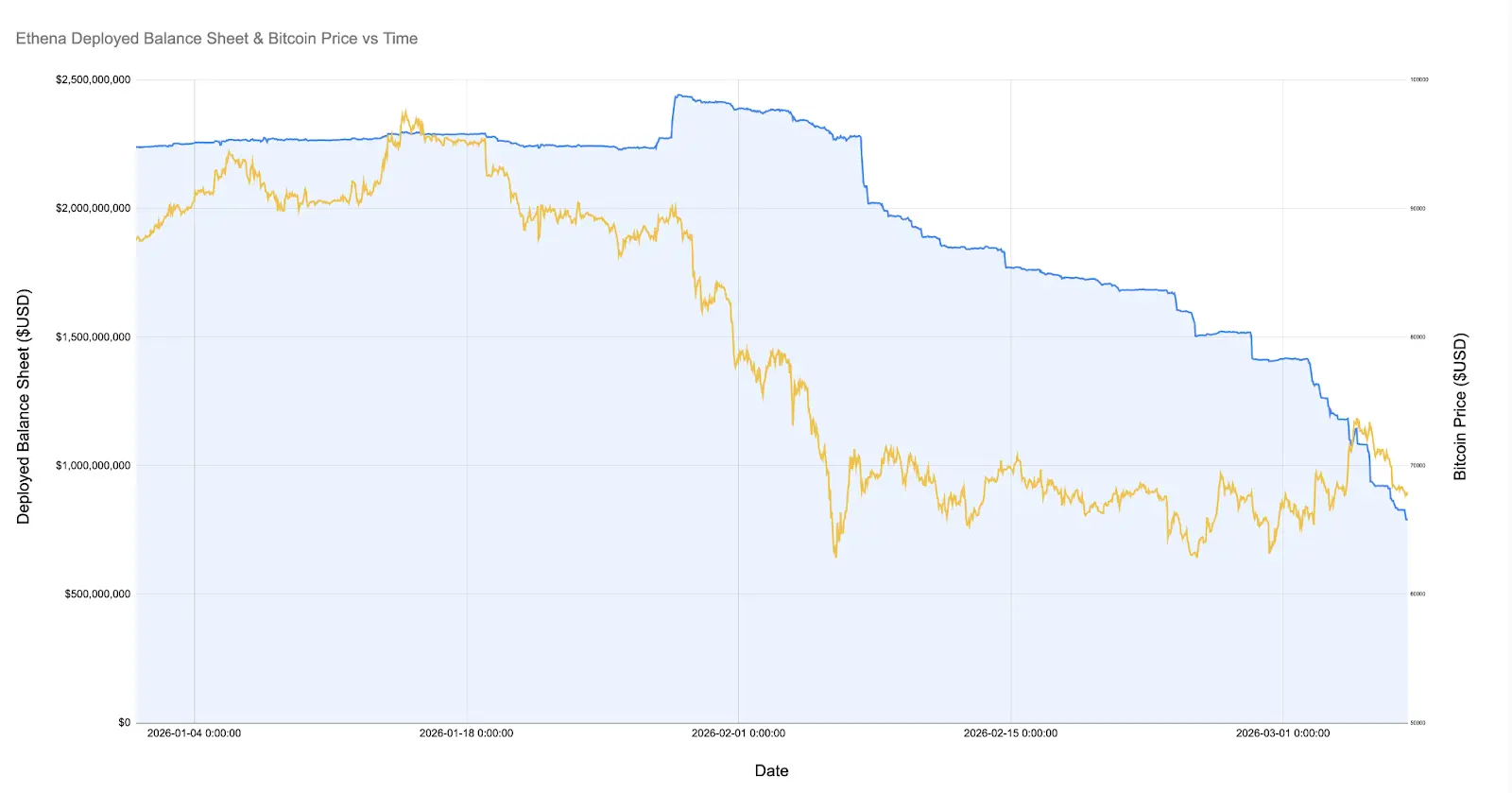

Đặc biệt, trong đợt thị trường sụp đổ khi giá Bitcoin giảm xuống còn 60.000 USD, vốn phân bổ của Ethena từng vượt quá 2 tỷ USD. Từ ngày 8/2/2026 (một tháng trước), vốn phân bổ đã giảm mạnh tới 60%.

Hình dưới phóng to thể hiện vốn phân bổ của Ethena kể từ tháng 1 năm nay cùng giá Bitcoin.

Kể từ khi Bitcoin giảm xuống còn 60.000 USD, vị thế chênh lệch basis của Ethena đã giảm hơn 60%, từ hơn 2 tỷ USD xuống còn chưa đến 800 triệu USD. Sự biến động này khá khó hiểu vì trong thời gian này, thị trường tương đối ổn định. Có thể giải thích bằng các lý do sau:

-

Các vị thế chênh lệch đã sinh lợi nhưng không bền vững được đóng hết sau đợt sụp đổ tháng 2 (chênh lệch đã chuyển sang âm có lợi, nhưng phí tài chính cũng âm).

-

Sự cạnh tranh từ các vị thế bán khống định hướng và hoạt động phòng hộ của các nhà tham gia không nhạy cảm với giá đã đẩy ra các nhà đầu cơ chênh lệch.

-

Thiếu nhu cầu mua dài đòn bẩy từ phía các nhà đầu tư.

Nguồn: Coinglass

Theo ý kiến cá nhân, phần lớn nguyên nhân là do sự kết hợp của yếu tố 1 và yếu tố 2, yếu tố 3 ảnh hưởng nhỏ hơn. Như hình trên, trong thời gian Ethena đóng vị thế, tổng lượng hợp đồng chưa đóng của Bitcoin (và các đồng chính khác) vẫn khá ổn định. Trong khi đó, phí tài chính đã duy trì âm trong một thời gian dài, nhiều đồng như SOL có tổng phí tài chính âm trên nhiều sàn giao dịch. Điều này cho thấy nhu cầu bán khống hoặc phòng hộ các vị thế rủi ro đang gia tăng.

Cá nhân cho rằng, các công ty nhỏ trong lĩnh vực tiền mã hóa và các quỹ VC đều đang trải qua khủng hoảng. Hãy nghĩ đến các dự án vốn nhỏ như Eigen, Grass, Monad, với hàng trăm token, mỗi token đại diện cho hàng chục quỹ VC, một công ty có kho tiền và nhân viên. Các quỹ VC cần hạn chế thiệt hại và khóa lợi nhuận để hoàn thành mục tiêu đầu tư, còn các công ty cần bảo vệ dòng tiền và số lượng nhân viên. Điều này tạo ra một kịch bản mà tất cả các bên đều muốn tận dụng tối đa nguồn lực hạn chế, dẫn đến một dạng giao dịch khá chật chội: bán khống một rổ tài sản liên quan qua các sản phẩm cấu trúc quản lý chủ động.

Trong đợt tăng giá bùng nổ của ETH, đã xuất hiện một số bằng chứng về các sản phẩm cấu trúc này, khi đợt tăng giá đã kích hoạt các đợt mua bù vị thế bán khống của nhiều tài sản nhỏ và trung bình. Một bằng chứng khác là các giao dịch chênh lệch cơ cấu như Ethena bị đẩy ra mạnh mẽ.

Dù nguyên nhân là gì, có thể khẳng định rằng, vị thế mua dài và bán khống trong thị trường tiền mã hóa gần như đã cân bằng, lần đầu tiên trong lịch sử. Dù chưa rõ điều này có thể trở thành trạng thái mới hay cần phải thay đổi, nhưng trên các loại tài sản và thị trường khác, xu hướng này kéo dài là điều hiếm gặp.