Viết bài: Bitget Wallet

Chiến tranh khiến thế giới thấy rõ đống đổ nát, nhưng vốn chỉ quan tâm đến giá cả.

Khi chiến tranh Trung Đông bùng phát trở lại, đồng nghiệp ở Dubai gửi tin về các vụ oanh tạc và báo động phòng không, bầu trời bị tên lửa xé toạc chính là hình ảnh con người đang chờ đợi số phận chưa biết trước.

Trong một dòng thời gian vô hình khác, thị trường tài chính toàn cầu đã bắt đầu tính toán lại: Giá dầu nên tăng đến mức nào? Vàng có tiếp tục tăng giá không? Thị trường chứng khoán khi nào sẽ chạm đáy và bật lên?

Vốn không thương xót, cũng không giận dữ. Nó chỉ bình tĩnh làm một việc — định giá cho sự không chắc chắn. Đối với đa số người, nó vô hình, khó nắm bắt, logic lạnh lùng, nhịp điệu vô tình.

Nhưng trong thời kỳ biến động, hiểu rõ quy luật vận hành của vốn và định giá rủi ro có thể chính là hàng phòng thủ cuối cùng giữa người bình thường và dòng chảy lịch sử. Nhìn lại các cuộc xung đột địa chính trị và lịch sử tài chính nhân loại, bạn sẽ nhận ra một quy luật gần như không bao giờ thay đổi: Trước chiến tranh, thị trường vốn luôn lặp lại cùng một kịch bản, và trong 36 năm qua, kịch bản đó đã được trình diễn đầy đủ bốn lần.

Điều vốn sợ nhất không phải là xung đột, mà là “chờ đợi”

Từ chiến tranh Vịnh năm 1991, chiến tranh Iraq năm 2003, đến xung đột Nga-Ukraine năm 2022, kịch bản luôn giống hệt nhau. Ba cuộc khủng hoảng địa chính trị mang tầm ảnh hưởng toàn cầu này đã thể hiện rõ quy luật định giá của thị trường vốn trong giai đoạn “ủ mầm — bùng nổ — rõ ràng”.

Thị trường tài chính về bản chất là một chiếc máy chiết khấu kỳ vọng. Khi xung đột đang trong giai đoạn ủ mầm, nỗi sợ cắt nguồn cung chưa rõ ràng sẽ đẩy giá dầu và vàng lên mức cao chưa từng thấy, trong khi thị trường chứng khoán toàn cầu sụt giảm mạnh. Tuy nhiên, trên phố Wall có một quy tắc bất di bất dịch: “Mua khi tiếng súng nổ” (Buy to the sound of cannons).

Ngay khi tiếng súng đầu tiên (hoặc khi tình hình rõ ràng hơn) vang lên, sự không chắc chắn lớn nhất sẽ được loại bỏ. Các tài sản trú ẩn an toàn thường nhanh chóng đạt đỉnh rồi giảm, còn thị trường chứng khoán sẽ có một cú đảo chiều sâu (deep V) trong tuyệt vọng. Chiến tranh có thể vẫn tiếp diễn, nhưng sự hoảng loạn của vốn đã chấm dứt.

Dưới đây là phân tích sâu về biến động của thị trường vốn trong ba sự kiện lịch sử này:

1. Chiến tranh Vịnh 1990-1991: “Phản ứng V” kinh điển và cú sốc dầu mỏ

Cuộc chiến này là một ví dụ điển hình trong lịch sử tài chính hiện đại về tác động của xung đột địa chính trị, thể hiện rõ quy luật “mua kỳ vọng, bán thực tế”.

- Giai đoạn ủ mầm khủng hoảng (tháng 8/1990 - tháng 1/1991): hoảng loạn và trú ẩn

- Giá dầu tăng vọt: Sau khi Iraq xâm lược Kuwait, thị trường hoảng loạn do nguồn cung dầu Trung Đông bị cắt đứt. Trong vòng hai tháng, giá dầu quốc tế từ khoảng 20 USD/thùng tăng lên trên 40 USD, tăng hơn 100%.

- Chứng khoán lao dốc: Ảnh hưởng bởi giá dầu tăng và bóng ma chiến tranh, chỉ số S&P 500 của Mỹ giảm gần 20% từ tháng 7 đến tháng 10 năm 1990.

- Khi “bộ đồ” rơi xuống (ngày 17/1/1991): biến động thị trường phản trực giác

- Ngày đầu chiến dịch “Sa mạc chiến” do quân đội Mỹ dẫn đầu chính thức bắt đầu, thị trường phản ứng cực kỳ trái ngược: vì tiến trình chiến tranh rõ ràng, “không chắc chắn” biến mất ngay lập tức.

- Giá dầu giảm mạnh: Trong ngày khai chiến, giá dầu giảm mạnh nhất trong lịch sử (giảm hơn 30%).

- Chứng khoán vui mừng: Chỉ số S&P 500 tăng mạnh trong ngày, sau đó bật dậy hình chữ V sâu, trong vòng nửa năm đã lấy lại toàn bộ mất mát và lập đỉnh mới lịch sử.

2. Chiến tranh Iraq 2003: “Thở phào nhẹ nhõm” sau đợt giảm dài

Chiến tranh Iraq 2003 cộng hưởng với dư âm của bong bóng internet vỡ và nỗi lo an ninh sau sự kiện 11/9, khiến phản ứng của thị trường chủ yếu thể hiện như một sự “giải thoát khỏi nỗi đau dài hạn”.

- Giai đoạn ủ mầm khủng hoảng (cuối 2002 - tháng 3/2003): cắt thịt bằng dao cùn

- Trong suốt nhiều tháng đàm phán và chuẩn bị chiến tranh, thị trường vốn như bị dọa sợ. Chỉ số S&P 500 liên tục giảm, dòng vốn toàn cầu đổ mạnh vào vàng và trái phiếu Mỹ để trú ẩn.

- Giá dầu từ 25 USD chậm rãi tăng lên gần 40 USD do kỳ vọng chiến tranh và các yếu tố như đình công tại Venezuela.

- Khi “bộ đồ” rơi xuống (ngày 20/3/2003): tin xấu đã qua, tốt đẹp bắt đầu

- Thật bất ngờ, đáy của thị trường Mỹ xuất hiện trước một tuần chiến tranh (khoảng 11/3/2003).

- Khi tên lửa thực sự rơi xuống Baghdad, thị trường lại xem đó là “tin tốt đã qua”. Chứng khoán nhanh chóng tăng trở lại, mở ra một đợt tăng giá kéo dài 4 năm. Các tài sản trú ẩn như vàng cũng nhanh chóng hạ nhiệt sau khi chiến sự tiến triển thuận lợi.

3. Xung đột Nga-Ukraine 2022: “Siêu lạm phát” do đứt chuỗi cung ứng

Khác với hai cuộc chiến Trung Đông trước đó (Mỹ nhanh chóng thắng lợi áp đảo, không gây tổn hại dài hạn cho chuỗi cung ứng toàn cầu), xung đột Nga-Ukraine có ảnh hưởng sâu rộng, nặng nề hơn, và thay đổi căn bản các quy luật kinh tế vĩ mô.

- Khởi phát khủng hoảng (tháng 2/2022): cơn bão hàng hóa lịch sử

- Nga là ông lớn năng lượng và kim loại công nghiệp, Ukraine là “kho lương thực của châu Âu”. Sau khi xung đột bùng phát, giá dầu Brent vượt 130 USD/thùng; giá khí tự nhiên châu Âu tăng gấp nhiều lần; giá lúa mì, nikel lập đỉnh lịch sử.

- Ảnh hưởng kéo dài: “siêu lạm phát” và “kép” thắt chặt tiền tệ

- Thị trường chứng khoán và trái phiếu cùng giảm: Xung đột Nga-Ukraine phá vỡ chuỗi cung ứng toàn cầu yếu ớt sau dịch, trực tiếp gây ra lạm phát tồi tệ nhất trong 40 năm qua tại Mỹ và châu Âu.

- Để chống lại “lạm phát nhập khẩu” do chiến tranh địa chính gây ra, Cục Dự trữ Liên bang Mỹ (Fed) buộc phải thực hiện chu kỳ tăng lãi suất quyết liệt nhất trong lịch sử. Kết quả là năm 2022 xuất hiện hiện tượng “kép” giảm cả cổ phiếu lẫn trái phiếu, chỉ số Nasdaq giảm hơn 30%.

Ảo tưởng chết người: Đừng bao giờ cố gắng kiếm “lời từ chiến tranh”

Hãy đưa dòng thời gian trở về thực tại.

Tình hình Trung Đông hiện tại đột ngột căng thẳng, lại một lần nữa đẩy thị trường vốn toàn cầu vào giai đoạn “kiểm tra áp lực” đầy bất định.

Xét theo chuỗi truyền dẫn kinh tế vĩ mô, mối đe dọa lớn nhất của xung đột Trung Đông đối với thị trường vốn là: “Gián đoạn chuỗi cung ứng vật lý → Giá năng lượng tăng vọt → Lạm phát toàn cầu bùng phát → Ngân hàng trung ương buộc phải thắt chặt → Tài sản rủi ro sụt giảm mạnh”.

Phân tích chuỗi phản ứng của thị trường vốn

- Dầu thô quốc tế: trung tâm của cơn bão

Chuỗi phản ứng: Trung Đông kiểm soát nguồn dầu toàn cầu (đặc biệt là eo biển Hormuz và các tuyến đường quan trọng). Một khi xung đột mở rộng hoặc có nguy cơ ảnh hưởng đến các nước sản xuất dầu chủ chốt, thị trường sẽ ngay lập tức tính đến “phí rủi ro địa chính trị”. Điều này khiến giá dầu Brent và WTI tăng vọt trong ngắn hạn.

Ảnh hưởng sâu xa: Dầu là “mẹ của mọi ngành”. Giá dầu tăng không chỉ làm tăng chi phí vận chuyển hàng không, logistics, hóa chất, mà còn dưới dạng “lạm phát nhập khẩu”, đe dọa trực tiếp chỉ số giá tiêu dùng (CPI) mới bắt đầu ổn định của toàn cầu.

- Kim loại quý (vàng/bạc): nơi trú ẩn an toàn truyền thống

Chuỗi phản ứng: Trước chiến tranh, bất ổn địa chính trị, và khả năng lạm phát cao, dòng tiền tự nhiên đổ vào vàng. Giá vàng thường nhảy vọt trước và trong giai đoạn đầu của xung đột, tạo đỉnh tạm thời hoặc lịch sử; bạc, với tính chất công nghiệp, sẽ biến động mạnh hơn vàng.

Ảnh hưởng sâu xa: Cần lưu ý rằng, đà tăng của vàng thường là do tâm lý. Khi tình hình rõ ràng hơn (dù xung đột vẫn tiếp diễn), tâm lý trú ẩn giảm, vàng dễ dàng điều chỉnh giảm, quay về quy luật định giá dựa trên lãi suất thực của USD.

- Thị trường chứng khoán Mỹ: “Ma quái” lạm phát và “định giá lại”

Chuỗi phản ứng: Chiến tranh thường gây tác động tiêu cực cho thị trường Mỹ. Chỉ số sợ hãi (VIX) tăng vọt, dòng tiền rút khỏi các cổ phiếu công nghệ định giá cao (như AI, bán dẫn), chuyển sang các ngành phòng thủ như quốc phòng, năng lượng truyền thống, tiện ích.

Ảnh hưởng sâu xa: Thị trường Mỹ sợ nhất không phải là đạn pháo Trung Đông, mà là lạm phát do chiến tranh gây ra. Nếu giá dầu tăng mạnh khiến CPI cao kéo dài, Fed sẽ hoãn hoặc thậm chí tăng lãi suất. Điều này sẽ làm giảm giá trị các cổ phiếu công nghệ, đặc biệt là Nasdaq, gây áp lực lớn lên định giá.

- Thị trường tiền mã hóa (Crypto):: dòng tiền rút khỏi tài sản rủi ro cao

Chuỗi phản ứng: Dù Bitcoin luôn được xem như “vàng số”, trong các cuộc khủng hoảng địa chính trị thực sự (như ban đầu xung đột Nga-Ukraine, căng thẳng Trung Đông), thị trường crypto phản ứng như chỉ số Nasdaq siêu nhạy cảm.

Ảnh hưởng sâu xa: Trước hoảng loạn chiến tranh, các tổ chức lớn trên phố Wall ưu tiên bán tháo các tài sản thanh khoản cao, rủi ro lớn để thu hồi vốn, khiến crypto thường giảm mạnh nhất. Các đồng altcoin sẽ đối mặt với thiếu thanh khoản. Tuy nhiên, trong trường hợp xung đột dẫn đến sụp đổ tiền pháp định tại một số khu vực, hoặc hệ thống ngân hàng truyền thống bị tắc nghẽn, tính năng “chống kiểm duyệt, chuyển tiền không biên giới” của crypto sẽ được các dòng vốn trú ẩn ưa chuộng hơn.

So sánh ba cuộc xung đột địa chính trị trong lịch sử, chúng ta có thể rút ra quy luật cốt lõi để đối phó với khủng hoảng địa chính trị cho người bình thường:

- “Không chắc chắn” là kẻ giết người lớn nhất: Thị trường chứng khoán sụt giảm dữ dội nhất gần như luôn xảy ra trong giai đoạn ủ mầm và tranh giành trước chiến tranh. Khi chiến tranh thực sự bắt đầu (đặc biệt khi tình hình trở nên rõ ràng hơn), thị trường thường bật dậy. Điều này phù hợp với câu nói nổi tiếng của phố Wall: “Mua khi tiếng súng nổ”.

- Bẫy “tiếp nhận” của hàng hóa thiết yếu: Trong giai đoạn trước và đầu chiến tranh, dầu mỏ, vàng thường bị đẩy lên mức giá không thể tin nổi do tâm lý hoảng loạn. Nhưng nếu chiến tranh không thực sự cắt đứt nguồn cung vật lý dài hạn (như chiến tranh vùng Vịnh, Iraq), giá sẽ nhanh chóng giảm sau khi chiến tranh bắt đầu. Mua đuổi giá hàng hóa quá cao dễ trở thành “bẫy” của các tổ chức lớn.

- Phân biệt “tác động tâm lý” và “phá hoại cơ bản”: Nếu chiến tranh chỉ là tác động tâm lý (ví dụ xung đột cục bộ, chênh lệch sức mạnh rõ ràng), thị trường sẽ nhanh chóng hồi phục sau khi giảm. Nhưng nếu chiến tranh gây ra đứt đoạn dài hạn chuỗi cung ứng cốt lõi (như cuộc khủng hoảng năng lượng/lương thực do xung đột Nga-Ukraine), nó sẽ thay đổi quy luật định giá của dòng tiền toàn cầu qua “lạm phát và tăng lãi suất”, khiến thị trường phải chịu đựng thời kỳ đau đớn kéo dài.

Lịch sử không đơn giản lặp lại, nhưng luôn theo cùng một nhịp điệu. Khi quan sát các biến động vốn hiện tại, chúng ta cần bình tĩnh đánh giá: Xung đột trước mắt này chỉ là hoảng loạn tạm thời hay là “cú đấm đen” thực sự định hình lại chu kỳ lạm phát và lãi suất toàn cầu?

Chính trị địa phương không theo quy luật nào, chỉ cần một tuyên bố ngừng bắn vào đêm khuya cũng đủ khiến các vị thế đòn bẩy cao, mua đuổi bị “bốc hơi” trong chớp mắt. Trong khủng hoảng, nguyên tắc hàng đầu luôn là bảo toàn vốn.

Phòng thủ trong thời kỳ biến động: Người bình thường nên làm gì?

Trong bóng tối của chiến tranh và lạm phát, mục tiêu chính của nhà đầu tư bình thường phải chuyển từ “theo đuổi lợi nhuận cao” sang “bảo toàn vốn, chống lạm phát, phòng ngừa rủi ro cực đoan”. Hãy xây dựng lại danh mục theo sơ đồ “phòng thủ phản công” sau:

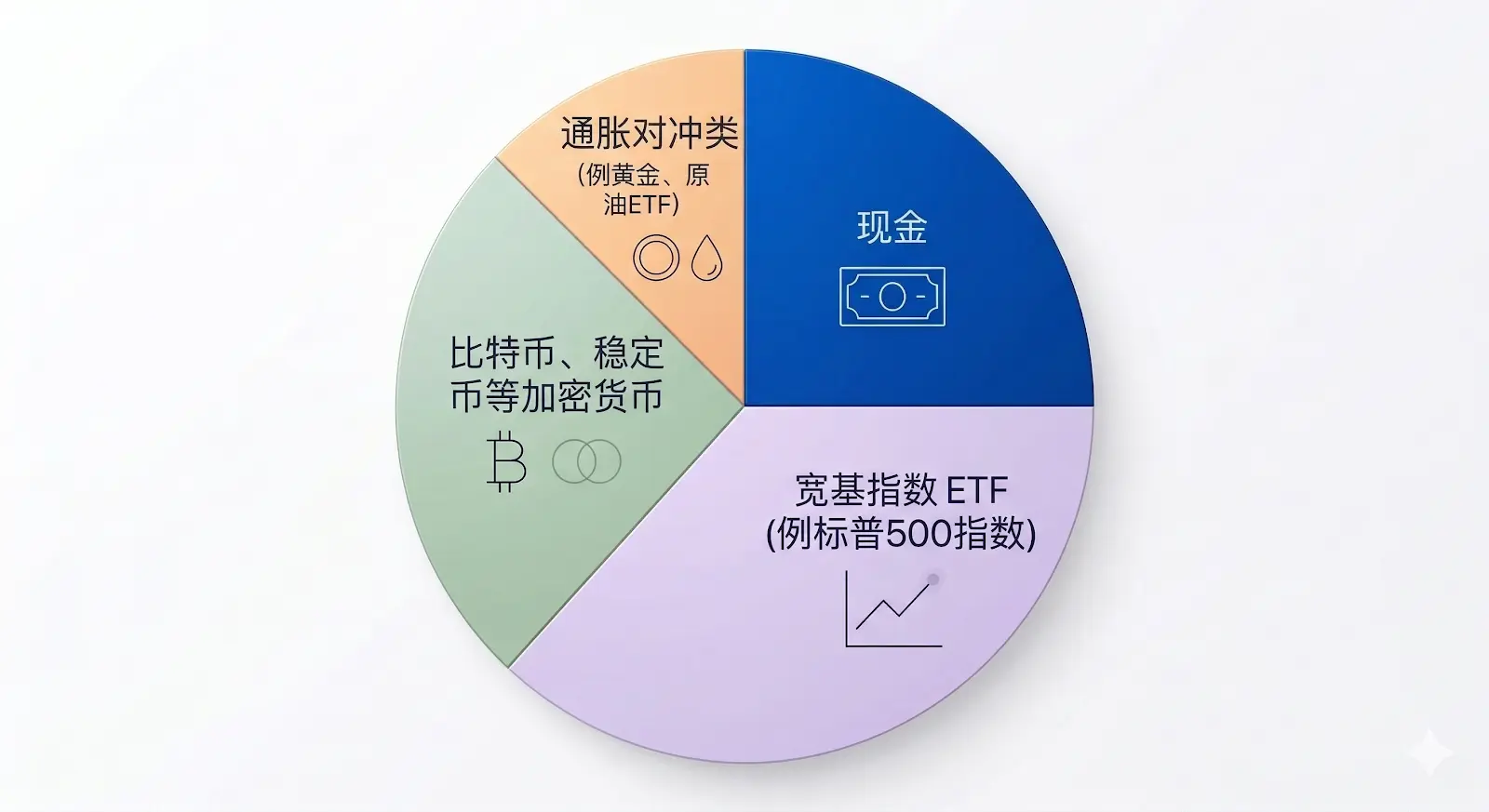

Chiến lược 1: Tăng cường hàng rào tiền mặt (chiếm 20%-30%)

- Cách làm: Tăng cường giữ tiền mặt và các tài sản tương đương tiền (như gửi tiết kiệm USD lãi cao, trái phiếu ngắn hạn, quỹ tiền tệ).

- Logic: Trong khủng hoảng, thanh khoản chính là sinh mạng. Giữ đủ tiền mặt không chỉ đảm bảo cuộc sống gia đình trong tình huống cực đoan không bị ảnh hưởng bởi giá cả tăng vọt, mà còn giúp bạn có “đòn bẩy” mua vào các tài sản tốt khi thị trường sụt giảm mạnh.

Chiến lược 2: Mua “bảo hiểm” chống lạm phát (chiếm 10%-15%)

- Cách làm: Đầu tư hợp lý vào ETF vàng, vàng vật chất, hoặc một phần nhỏ ETF năng lượng rộng.

- Logic: Khoản tiền này không nhằm kiếm lời lớn, mà để phòng ngừa rủi ro. Nếu chiến tranh làm gián đoạn nguồn cung dầu, đẩy giá hàng hóa tăng, phần chi phí sinh hoạt của bạn sẽ được bù đắp bằng sự tăng giá của vàng và năng lượng. Nhớ: không nên mua đuổi giá khi tin tức tràn lan, dễ bị “bẫy” mua đỉnh.

Chiến lược 3: Thu hẹp chiến tuyến, giữ vững các cổ phiếu chủ lực (chiếm 30%-40%)

- Cách làm: Bán các cổ phiếu có đòn bẩy cao, chưa có lợi nhuận, tập trung vào các quỹ ETF toàn thị trường (như S&P 500) hoặc các công ty có dòng tiền mạnh.

- Logic: Trong chiến tranh, một cổ phiếu đơn lẻ có thể đối mặt với rủi ro “black swan” cực lớn (ví dụ đứt chuỗi cung ứng dẫn đến phá sản). Đầu tư vào ETF toàn thị trường là cách dùng sức mạnh của toàn bộ nền kinh tế để chống lại sự yếu kém của từng doanh nghiệp. Kiên trì đầu tư định kỳ, bỏ qua lỗ ngắn hạn, khủng hoảng sẽ tạo ra “đáy vàng” dài hạn.

Chiến lược 4: “Loại bỏ rủi ro” cho tài sản mã hóa (dành cho người dùng Web3)

- Cách làm: Giảm tỷ lệ các đồng altcoin, meme coin có độ biến động cao; giữ Bitcoin (BTC) làm phần dự trữ dài hạn; hoặc chuyển sang stablecoin USD (USDC/USDT) gửi vào các nền tảng uy tín để hưởng lãi suất. Khi xung đột được kiểm soát, thanh khoản thị trường trở lại, có thể phân bổ 10-30% vốn vào meme coin để bắt cơ hội alpha.

- Logic: Khủng hoảng thanh khoản do chiến tranh ảnh hưởng lớn nhất đến các đồng coin vốn hóa nhỏ. Stablecoin trong khủng hoảng vừa là nơi trú ẩn, vừa cung cấp khả năng thanh khoản linh hoạt hơn ngân hàng truyền thống.

Những giới hạn tuyệt đối không được vượt qua

- Cấm tuyệt đối đòn bẩy tài chính: Một tuyên bố ngừng bắn có thể khiến giá dầu giảm 10%. Trong đòn bẩy, bạn có thể không kịp thoát ra, dễ bị cháy tài khoản trong cơn rung lắc ngắn hạn.

- Từ bỏ tâm lý “kiếm lời từ chiến tranh”: Thị trường vốn rất khốc liệt với thông tin chênh lệch. Khi bạn quyết định mua vào dựa trên dự đoán chiến tranh leo thang, các quỹ lớn đã chuẩn bị “lời” và bán ra từ lâu rồi.

Trong cơn chấn động vĩ mô, vũ khí mạnh nhất của người bình thường không phải là dự đoán chính xác, mà là kiến thức cơ bản, kiên nhẫn và bảng cân đối lành mạnh.

Chiến tranh rồi cũng sẽ kết thúc, đống đổ nát rồi sẽ được xây dựng lại.

Trong đỉnh điểm hoảng loạn, hành động phản nhân tính nhất là giữ bình tĩnh, hành động nguy hiểm nhất là hoảng loạn bán tháo. Hãy ghi nhớ câu ngạn ngữ cổ xưa trong giới đầu tư: “Đừng bao giờ cược vào ngày tận thế” — vì ngay cả khi bạn thắng, cũng chẳng ai thanh toán cho bạn.

Và ước mơ lớn nhất của chúng ta vẫn là: xung đột chấm dứt, các gia đình bị chia cắt được đoàn tụ, thế giới hòa bình.