Trong số các tài sản tiền mã hóa ngoài Bitcoin và Ethereum, ZEC (Zcash) đã có bước chuyển biến mạnh mẽ nhất về nhận thức giá trị tiền tệ trong năm 2025. Trước đây, ZEC thường được xem là một đồng coin bảo mật dành cho nhóm nhỏ, chưa phải tài sản tiền tệ phổ cập. Tuy nhiên, khi hoạt động giám sát Bitcoin ngày càng tăng và các tổ chức lớn đẩy mạnh ứng dụng, yếu tố bảo mật đã trở lại thành đặc tính cốt lõi của tiền tệ—không còn chỉ là lựa chọn của số ít.

Bitcoin đã chứng minh rằng tiền kỹ thuật số phi chủ quyền có thể vận hành toàn cầu, nhưng lại không mang đến sự riêng tư như người dùng kỳ vọng ở tiền mặt vật lý. Mọi giao dịch đều được ghi nhận công khai trên sổ cái minh bạch, ai cũng có thể truy xuất qua các trình duyệt khối. Trớ trêu thay, công cụ từng được kỳ vọng sẽ thay đổi hệ thống tài chính truyền thống này lại vô tình tạo ra một “nhà tù tài chính giám sát toàn diện”.

Zcash ứng dụng công nghệ mật mã bằng chứng không kiến thức để kết hợp chính sách tiền tệ của Bitcoin với tính riêng tư như tiền mặt. Hiện chưa có tài sản số nào sánh được với mức đảm bảo riêng tư xác định, đã được kiểm chứng của pool bảo mật mới nhất trên Zcash. Nhờ đó, Zcash trở thành một dạng tiền riêng tư độc đáo và giá trị. Chúng tôi nhận định việc thị trường đánh giá lại ZEC so với BTC phản ánh vị thế ZEC là đồng tiền mã hóa riêng tư lý tưởng, đóng vai trò phòng ngừa rủi ro trước sự gia tăng giám sát nhà nước và quá trình thể chế hóa Bitcoin.

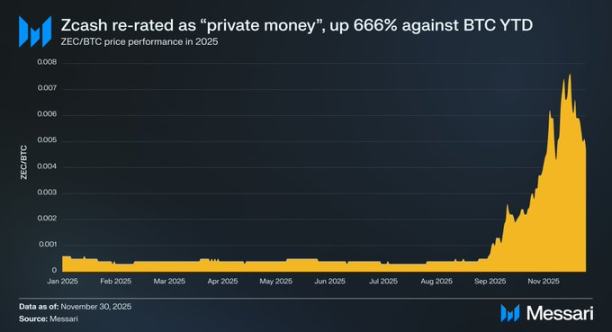

Từ đầu năm nay, ZEC đã tăng 666% so với Bitcoin, vốn hóa thị trường đạt 7 tỷ USD và từng vượt Monero (XMR) để trở thành coin bảo mật lớn nhất. Thành tích này cho thấy thị trường hiện nhìn nhận ZEC, cùng với XMR, là các đồng tiền mã hóa riêng tư khả thi.

Bài toán quyền riêng tư của Bitcoin

Khả năng Bitcoin áp dụng kiến trúc pool bảo mật là rất thấp, nên giả định rằng Bitcoin sẽ hấp thụ giá trị của Zcash là không thực tế. Văn hóa bảo thủ của Bitcoin ưu tiên sự ổn định giao thức để giảm thiểu rủi ro tấn công và bảo vệ tính toàn vẹn tiền tệ. Thêm quyền riêng tư ở tầng giao thức sẽ đòi hỏi thay đổi kiến trúc lõi, có thể dẫn đến nguy cơ lạm phát và làm suy giảm uy tín của Bitcoin. Ngược lại, Zcash chấp nhận rủi ro này vì bảo mật là giá trị cốt lõi của dự án.

Việc triển khai mật mã bằng chứng không kiến thức ở lớp cơ sở cũng ảnh hưởng đến khả năng mở rộng blockchain. Điều này đòi hỏi sử dụng nullifier và hash memo để ngăn chi tiêu kép, dẫn đến tình trạng “phình trạng thái” về lâu dài. Nullifier tích lũy thành danh sách ngày càng lớn, khiến việc vận hành node đầy đủ ngày càng tiêu tốn tài nguyên. Việc yêu cầu node lưu trữ dữ liệu này làm suy yếu tính phi tập trung của Bitcoin do rào cản vận hành node tăng dần theo thời gian.

Hơn nữa, trừ khi Bitcoin triển khai soft fork hỗ trợ xác minh bằng chứng không kiến thức (ví dụ OP_CAT), không giải pháp Layer 2 nào có thể mang lại quyền riêng tư như Zcash mà vẫn kế thừa bảo mật của Bitcoin. Các lựa chọn hiện tại hoặc dựa vào bên trung gian tin cậy (mô hình liên kết), hoặc chấp nhận quy trình rút tiền dài và phức tạp (BitVM), hoặc chuyển giao thực thi và bảo mật sang hệ thống riêng biệt (sovereign rollup). Khi thực trạng này còn tồn tại, chưa có hướng đi nào đạt được quyền riêng tư như Zcash mà không ảnh hưởng đến bảo mật Bitcoin—củng cố giá trị riêng biệt của ZEC như một đồng tiền mã hóa bảo mật.

Phòng ngừa rủi ro từ tiền kỹ thuật số ngân hàng trung ương (CBDC)

Việc ra mắt tiền kỹ thuật số ngân hàng trung ương đã thúc đẩy nhu cầu về coin bảo mật. Một nửa quốc gia trên thế giới đang nghiên cứu hoặc đã phát hành CBDC. Các loại tiền này có thể lập trình, cho phép nhà phát hành theo dõi từng giao dịch và kiểm soát cách, thời gian, địa điểm sử dụng tiền. Việc sử dụng có thể bị giới hạn cho thương nhân hoặc khu vực địa lý cụ thể.

Kịch bản này nghe có vẻ phản địa đàng, nhưng việc vũ khí hóa hạ tầng tài chính đã và đang diễn ra:

- Nigeria (2020): Trong các cuộc biểu tình EndSARS chống bạo lực cảnh sát, Ngân hàng Trung ương Nigeria đã đóng băng tài khoản của các tổ chức chủ chốt và nhóm nữ quyền, buộc phong trào chuyển sang dùng tiền mã hóa.

- Hoa Kỳ (2020–2025): Cơ quan quản lý và các ngân hàng lớn, viện dẫn “rủi ro danh tiếng” và lý do ý thức hệ, đã cắt dịch vụ với các ngành hợp pháp nhưng bị xem là nhạy cảm—bao gồm dầu khí, vũ khí, nội dung người lớn và tiền mã hóa. Vấn đề trầm trọng đến mức Nhà Trắng phải yêu cầu rà soát, và báo cáo OCC năm 2025 đã ghi nhận việc hạn chế hệ thống với các lĩnh vực hợp pháp.

- Canada (2022): Trong các cuộc biểu tình “Freedom Convoy”, chính phủ đã kích hoạt Đạo luật Khẩn cấp để đóng băng tài khoản ngân hàng, tài khoản tiền mã hóa của người biểu tình và nhà tài trợ nhỏ mà không cần lệnh tòa. RCMP còn đưa vào danh sách đen 34 địa chỉ ví tự lưu ký, yêu cầu các sàn giao dịch tuân thủ chặn giao dịch với các địa chỉ này. Điều này cho thấy ngay cả các nền dân chủ phương Tây cũng sẽ vũ khí hóa hệ thống tài chính để đàn áp bất đồng chính kiến.

Trong bối cảnh tiền có thể lập trình để kiểm soát cá nhân, Zcash mang đến một lối thoát thực sự. Nhưng Zcash không chỉ là công cụ vượt qua CBDC—mà còn trở thành yếu tố thiết yếu bảo vệ chính Bitcoin.

Phòng ngừa rủi ro “bị kiểm soát” đối với Bitcoin

Như Naval Ravikant và Balaji Srinivasan đã phân tích, Zcash đóng vai trò như “hợp đồng bảo hiểm” cho tầm nhìn tự do tài chính của Bitcoin.

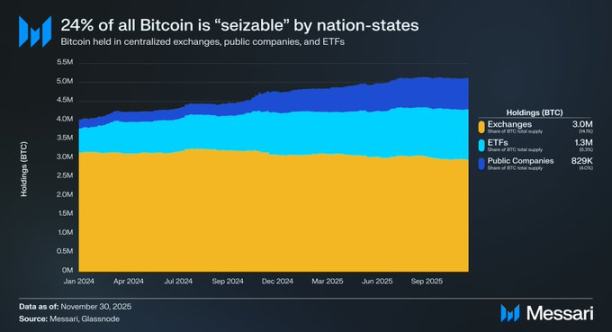

Bitcoin đang nhanh chóng tập trung vào tay các tổ chức lớn. Các sàn giao dịch tập trung (khoảng 3 triệu BTC), ETF (khoảng 1,3 triệu BTC), và các công ty niêm yết (khoảng 829.000 BTC) đang nắm giữ tổng cộng khoảng 5,1 triệu BTC—tương đương 24% tổng nguồn cung.

Việc tập trung này khiến gần một phần tư nguồn cung Bitcoin dễ bị tịch thu theo quy định, gợi lại bối cảnh Hoa Kỳ tịch thu vàng năm 1933. Khi đó, sắc lệnh hành pháp buộc người Mỹ giao nộp vàng vượt 100 USD cho Fed, đổi lấy tiền giấy với giá 20,67 USD/ounce. Việc này được thực thi qua hệ thống ngân hàng, không cần dùng vũ lực.

Với Bitcoin, cơ chế cũng tương tự. Cơ quan quản lý không cần khóa riêng tư của bạn—chỉ cần quyền tài phán với đơn vị lưu ký là đủ để tịch thu 24% nguồn cung này. Chính phủ có thể chỉ đạo các tổ chức như BlackRock hoặc Coinbase đóng băng và chuyển giao Bitcoin lưu ký. Gần một phần tư nguồn cung có thể bị quốc hữu hóa chỉ sau một đêm mà không cần phá vỡ thuật toán mật mã nào. Dù rủi ro này là cực đoan, nhưng không thể bỏ qua.

Với tính minh bạch của blockchain, tự lưu ký không còn là biện pháp bảo vệ hoàn hảo. Bất kỳ Bitcoin nào rút từ nền tảng KYC đều có thể bị truy vết và tịch thu, vì dòng tiền cuối cùng sẽ dẫn nhà chức trách đến địa chỉ đích.

Người nắm giữ Bitcoin có thể chuyển đổi sang Zcash, phá vỡ chuỗi lưu ký và tách biệt tài sản khỏi giám sát. Khi tiền vào pool bảo mật của Zcash, địa chỉ đích trở thành “lỗ đen mật mã” với người ngoài. Nhà chức trách có thể theo dõi dòng tiền rời mạng Bitcoin nhưng không xác định được điểm đến, khiến tài sản trở nên vô hình trước cơ quan nhà nước. Dù chuyển đổi lại sang tiền pháp định và gửi vào ngân hàng vẫn là nút thắt, bản thân tài sản trở nên chống kiểm duyệt và khó bị truy vết chủ động. Đương nhiên, mức độ ẩn danh này hoàn toàn phụ thuộc vào bảo mật vận hành—nếu tái sử dụng địa chỉ trước khi bảo mật hoặc chuyển tiền từ sàn KYC sẽ tạo liên kết vĩnh viễn, có thể truy vết.

Hướng tới phổ cập hóa

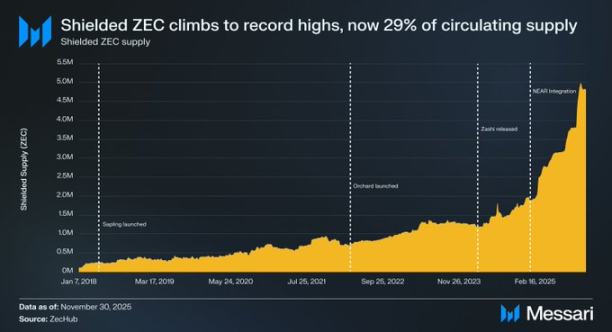

Nhu cầu về tiền riêng tư luôn hiện hữu, nhưng Zcash trước đây khó tiếp cận với số đông. Trong nhiều năm, giao thức bị hạn chế bởi yêu cầu bộ nhớ cao, thời gian chứng minh lâu và hệ thống máy tính phức tạp, khiến giao dịch bảo mật chậm và khó dùng. Các đột phá hạ tầng gần đây đã dần loại bỏ rào cản này, mở đường cho sự phổ cập rộng rãi.

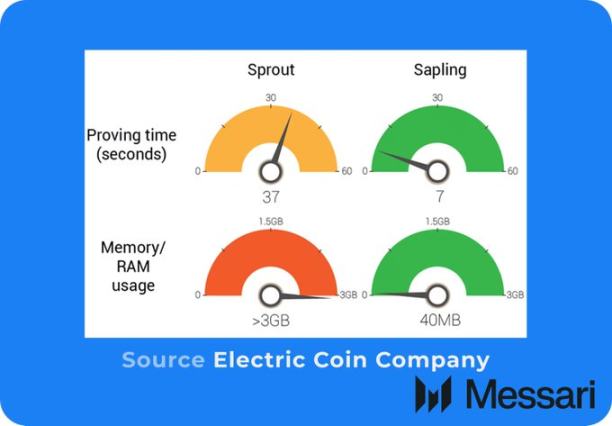

- Nâng cấp Sapling: Giảm 97% yêu cầu bộ nhớ (còn khoảng 40MB) và 81% thời gian chứng minh (còn khoảng 7 giây), cho phép giao dịch bảo mật trên thiết bị di động.

- Nâng cấp Orchard & Halo 2: Sau khi giải quyết vấn đề tốc độ, thiết lập tin cậy vẫn là mối lo ngại về quyền riêng tư. Nâng cấp Orchard, thông qua Halo 2, đã loại bỏ sự phụ thuộc vào thiết lập tin cậy của Zcash, đạt được trạng thái “không cần tin cậy” thực sự. Hệ thống “địa chỉ hợp nhất” mới kết hợp địa chỉ minh bạch và bảo mật, giúp người dùng không còn phải chọn loại địa chỉ thủ công.

- Ví Zashi: Tháng 3 năm 2024, Electric Coin Company ra mắt ví Zashi trên di động. Nhờ trừu tượng hóa địa chỉ hợp nhất, giao dịch bảo mật chỉ còn vài thao tác, giúp quyền riêng tư trở thành trải nghiệm mặc định.

- Tích hợp NEAR Intents: Giải quyết nút thắt cuối về phân phối. Người dùng có thể hoán đổi tài sản hỗ trợ (BTC, ETH…) trực tiếp sang ZEC bảo mật trong Zashi mà không cần sàn tập trung. NEAR Intents cũng cho phép thanh toán bất kỳ tài sản hỗ trợ nào tới bất kỳ địa chỉ nào trên 20 blockchain, dùng ZEC bảo mật làm nguồn cấp vốn.

Những tiến bộ này đã giúp Zcash vượt qua rào cản lịch sử, khai thác thanh khoản toàn cầu và đáp ứng đúng nhu cầu thị trường.

Triển vọng tương lai

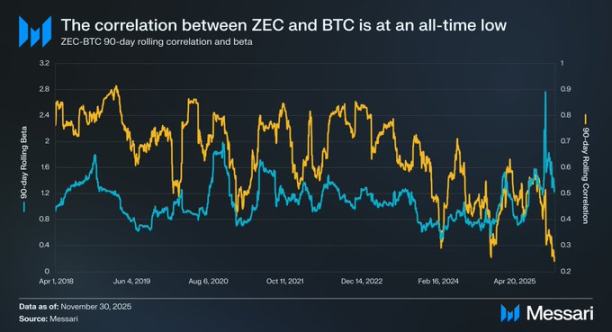

Từ năm 2019, hệ số tương quan rolling của ZEC với BTC liên tục giảm—từ 0,90 xuống mức thấp 0,24 gần đây. Trong khi đó, hệ số beta rolling của ZEC so với BTC lại đạt kỷ lục. Điều này nghĩa là biến động giá hai tài sản ngày càng ít đồng pha, nhưng độ biến động của ZEC lại được khuếch đại theo biến động của BTC. Sự phân hóa này cho thấy thị trường đang gán cho Zcash một “phí bảo mật” riêng biệt dựa trên cam kết quyền riêng tư.

Chúng tôi dự báo hiệu suất của ZEC sẽ tiếp tục được dẫn dắt bởi phí bảo mật này—khi giá trị của tính ẩn danh tài chính ngày càng tăng trong thời đại giám sát và tài chính bị vũ khí hóa.

Chúng tôi không cho rằng ZEC có khả năng vượt BTC. Nguồn cung minh bạch và khả năng kiểm toán không thể tranh cãi đã giúp Bitcoin trở thành dạng tiền mã hóa bền vững nhất. Ngược lại, Zcash luôn phải đánh đổi: bảo vệ quyền riêng tư qua sổ cái mã hóa nghĩa là hy sinh khả năng kiểm toán và tiềm ẩn rủi ro lạm phát không phát hiện được trong pool bảo mật—những rủi ro mà sổ cái minh bạch của Bitcoin loại trừ.

Dù vậy, Zcash vẫn có thể phát triển thị phần riêng mà không cần thay thế BTC. Hai tài sản này không phải đối thủ trực tiếp mà phục vụ các mục đích khác nhau trong lĩnh vực crypto. BTC là tiền bền vững, tối ưu hóa cho minh bạch và bảo mật. ZEC là tiền riêng tư, tối ưu hóa cho bảo mật và quyền riêng tư tài chính. Thành công của ZEC nằm ở việc bổ sung những tính năng mà Bitcoin cố ý không có, chứ không phải thay thế BTC.

Tuyên bố:

- Bài viết này được đăng lại từ [Foresight News]. Bản quyền thuộc về tác giả gốc [@ 0xYoussef_]. Nếu bạn có bất kỳ thắc mắc nào về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý kịp thời theo quy trình đã thiết lập.

- Lưu ý: Quan điểm và ý kiến trong bài viết này là của tác giả và không cấu thành lời khuyên đầu tư.

- Các phiên bản ngôn ngữ khác của bài viết này được đội ngũ Gate Learn dịch. Không tham chiếu Gate, bạn không được phép sao chép, phân phối hoặc đạo văn bản dịch này.