Báo cáo "Cuộc khủng hoảng trí tuệ toàn cầu 2028" thực chất nói về điều gì?

Gần đây, thị trường tài chính tập trung vào báo cáo do James van Geelen, nhà sáng lập Citrini Research, cùng Alap Shah đồng tác giả—"Cuộc khủng hoảng trí tuệ toàn cầu 2028". Báo cáo lấy góc nhìn giả định từ tháng 6 năm 2028, nhìn lại những năm trước và phác họa một kịch bản AI thay thế nhanh chóng số lượng lớn việc làm văn phòng. Hệ quả là nhu cầu tiêu dùng sụt giảm, lợi nhuận doanh nghiệp co lại, giá tài sản lao dốc và cuối cùng là một cuộc khủng hoảng kinh tế hệ thống toàn cầu.

Các tác giả nhấn mạnh đây là “phân tích kịch bản”, không phải dự báo. Tuy nhiên, cách trình bày kịch tính cùng tốc độ phát triển AI hiện nay đã khiến luận điểm “tận thế AI” lan rộng—châm ngòi cho tâm lý lo ngại về cổ phiếu công nghệ và triển vọng việc làm.

Một số nhà kinh tế xem đây là “thí nghiệm kiểm tra sức chịu đựng”, cho rằng giả định về tốc độ thay thế và độ trễ chính sách là cực đoan, đồng thời báo cáo đã phóng đại xác suất sụp đổ hệ thống. Một số nhà đầu tư coi đây là lời cảnh báo về sức mạnh gián đoạn của năng suất AI. Báo cáo này đã khiến cổ phiếu công nghệ biến động, nhưng nhiều nhà giao dịch cho rằng nguyên nhân chủ yếu là do tâm lý thay vì yếu tố cơ bản. Nhìn chung, dù dòng chính bác bỏ kịch bản “tận thế AI”, vẫn thừa nhận rằng nếu AI phát triển vượt quá khả năng thích ứng của xã hội, cú sốc cấu trúc là rất có khả năng xảy ra.

Vậy câu hỏi cốt lõi là: Liệu kịch bản này có thực sự xảy ra vào năm 2028?

Vì sao luận điểm “tận thế AI” lại gây hoảng loạn trên thị trường?

Luận điểm “tận thế AI” gây tiếng vang vì nó đánh trúng ba nỗi lo hiện hữu:

- AI đang thay thế công việc tri thức thu nhập cao

- Doanh nghiệp triển khai công cụ tự động hóa quy mô lớn

- Lợi ích năng suất có thể làm suy giảm nhu cầu lao động

Khác với các làn sóng tự động hóa công nghiệp trước, vòng AI này chủ yếu làm gián đoạn các vị trí đòi hỏi tư duy—như phân tích, viết lách, lập trình, chăm sóc khách hàng và nghiên cứu tài chính. AI trực tiếp đe dọa an toàn việc làm của tầng lớp trung lưu, không chỉ lao động phổ thông.

Khi kỳ vọng về việc làm và thu nhập bị lung lay, thị trường vốn sẽ phản ứng sớm.

Tuy nhiên, thường có độ trễ—và sự khác biệt về mức độ—giữa tâm lý và thực tế.

Trí tuệ nhân tạo trưởng thành: Liệu năm 2028 có thực sự mang đến cú sốc kinh tế toàn cầu?

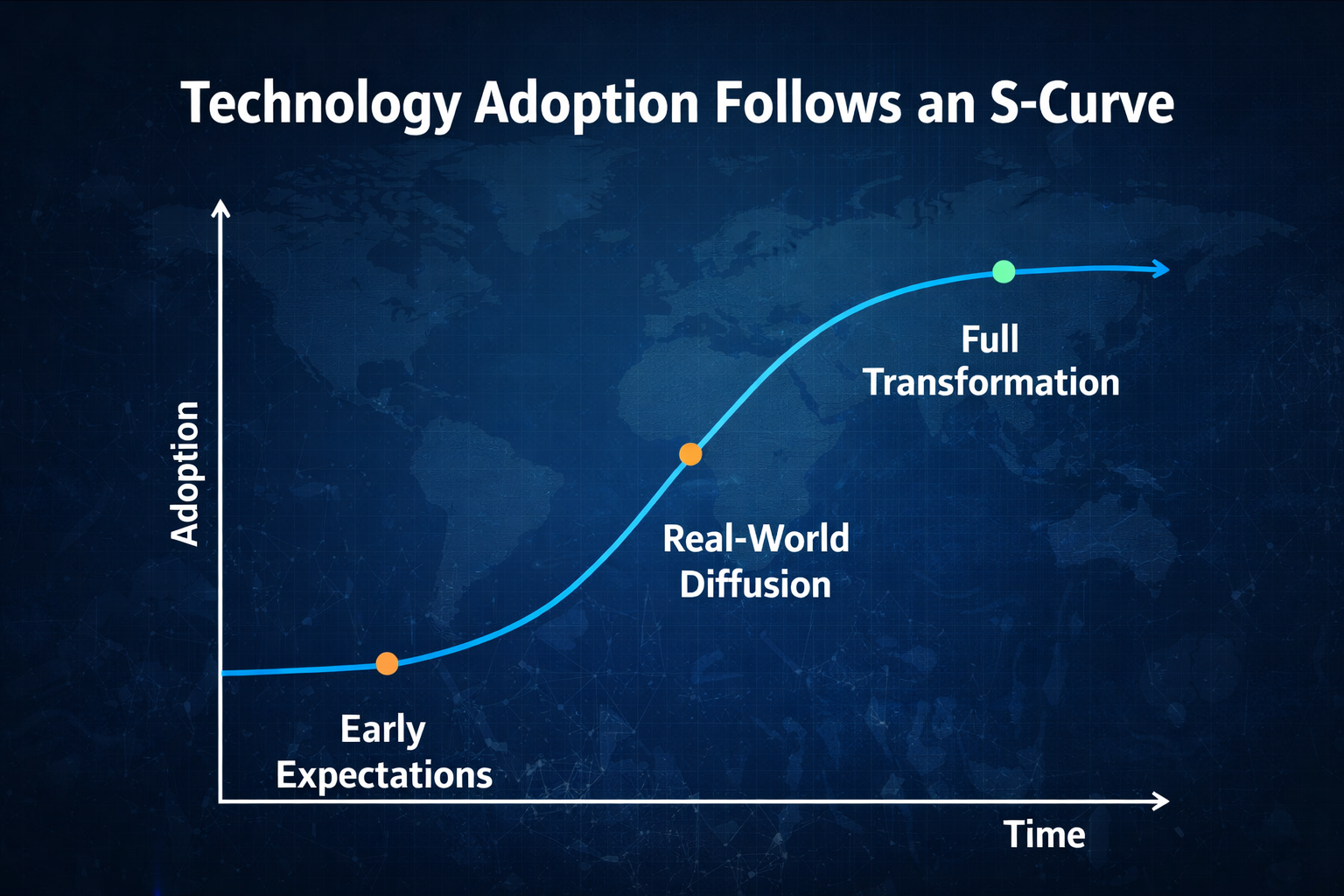

Đánh giá rủi ro sụp đổ hệ thống phải bắt đầu từ tốc độ lan tỏa công nghệ.

Lịch sử cho thấy ứng dụng công nghệ thường theo đường cong chữ S:

- Kỳ vọng cao ở giai đoạn đầu

- Triển khai và điều chỉnh ở giai đoạn giữa

- Phổ cập quy mô lớn ở giai đoạn cuối

Dù năng lực AI tiếp tục phát triển, doanh nghiệp vẫn phải:

- Tái cấu trúc hệ thống công nghệ thông tin

- Quản trị dữ liệu

- Kiểm tra tuân thủ

- Thiết kế lại quy trình tổ chức

Tất cả những điều này đều cần thời gian. Năm 2028 không còn xa. Ở góc độ vĩ mô, xác suất doanh nghiệp toàn cầu thay thế hoàn toàn lực lượng lao động vào thời điểm đó là rất thấp. Khả năng hợp lý hơn là “hiệu quả cao cục bộ và thay thế dần dần”.

Công nghệ có thể phát triển nhanh, nhưng thay đổi cấu trúc kinh tế là biến số tiến triển chậm.

Làn sóng thất nghiệp văn phòng có trở thành hiện thực?

Chuỗi logic cốt lõi của báo cáo là:

AI thay thế → thất nghiệp văn phòng hàng loạt → nhu cầu tiêu dùng sụp đổ → khủng hoảng tín dụng → hệ thống tài chính rối loạn

Thực tế, doanh nghiệp thường điều chỉnh dần dần:

- Đóng băng tuyển dụng

- Giảm biên chế tự nhiên

- Sáp nhập phòng ban

- Cắt giảm nhân sự có chọn lọc

Hiếm khi xảy ra thay thế toàn bộ việc làm chỉ trong một lần.

Bên cạnh đó, công nghệ mới thường tạo ra các vị trí mới:

- Quản lý và tối ưu hóa AI

- Quản trị dữ liệu

- Bảo mật thuật toán

- Thiết kế hợp tác người-máy

Rủi ro thực sự là “nén kỹ năng tầm trung”, không phải thất nghiệp hàng loạt.

Vì vậy, đến năm 2028, khả năng cao sẽ xuất hiện phân hóa cấu trúc việc làm—không phải sụp đổ hoàn toàn.

Liệu AI có thể gây ra khủng hoảng tài chính hệ thống?

Khủng hoảng tài chính hệ thống thường cần hai yếu tố:

- Đòn bẩy tài chính cao

- Phản ứng dây chuyền các bảng cân đối kế toán thất bại

Khủng hoảng năm 2008 là sự sụp đổ nội tại của hệ thống tín dụng; đại dịch năm 2020 là cú sốc ngoại sinh. Cú sốc AI có khả năng là “tái cấu trúc lợi nhuận” hơn là tổn thất trực tiếp tài sản ngân hàng.

Thêm vào đó, hệ thống vĩ mô hiện nay bao gồm:

- Bộ ổn định tự động (bảo hiểm thất nghiệp)

- Công cụ giảm lãi suất nhanh của ngân hàng trung ương

- Khả năng kích thích tài khóa

Điều này có nghĩa là ngay cả khi áp lực việc làm tăng, nhà hoạch định chính sách vẫn có thể can thiệp kịp thời. Xác suất AI làm sụp đổ hệ thống tín dụng toàn cầu ngay lập tức là rất thấp.

Kịch bản nào cho năm 2028 là hợp lý hơn?

Xét quy luật ứng dụng công nghệ và truyền dẫn kinh tế vĩ mô, kịch bản xác suất cao nhất cho năm 2028 không phải là “sụp đổ hệ thống toàn cầu”, mà là sự chuyển đổi cấu trúc sâu rộng và từ từ.

1.Biên lợi nhuận ngành công nghệ có thể tăng tạm thời. Việc ứng dụng AI rộng rãi sẽ giảm mạnh chi phí biên—đặc biệt trong phát triển phần mềm, dịch vụ khách hàng, phân tích dữ liệu và sáng tạo nội dung. Các doanh nghiệp dẫn đầu sở hữu dữ liệu, năng lực tính toán và mô hình sẽ tiếp tục củng cố lợi thế quy mô và hiệu ứng mạng lưới, tập trung lợi nhuận vào nhóm dẫn đầu. “Cổ tức hiệu quả” này có thể giúp lợi nhuận ngành công nghệ tăng mạnh trong ngắn hạn.

2.Một số vị trí văn phòng sẽ thu hẹp, nhưng không biến mất. Tái cấu trúc chức năng có khả năng xảy ra hơn là thay thế toàn bộ. Công việc tri thức lặp đi lặp lại, theo quy trình và chuẩn hóa sẽ chịu tác động trước, trong khi các vị trí đòi hỏi quyết định phức tạp, giao tiếp và sáng tạo vẫn giữ giá trị. Thị trường lao động sẽ phân tầng kỹ năng rõ rệt—người làm chủ hợp tác với AI sẽ tăng thu nhập, người không thích ứng sẽ chịu áp lực.

3.Bất bình đẳng thu nhập sẽ gia tăng đáng kể. Cổ tức năng suất từ AI có thể chảy trước hết về phía vốn, nền tảng công nghệ và nhân sự trình độ cao, trong khi lao động tri thức tầm trung mất quyền thương lượng. Phân bổ không đồng đều này có thể kéo theo thay đổi tiêu dùng, tâm lý xã hội hoặc áp lực điều tiết chính sách.

4.Biến động thị trường sẽ tăng mạnh. Khi kỳ vọng năng suất được định giá lại nhanh, thị trường vốn thường trải qua các chu kỳ định giá mạnh. Cổ phiếu chủ đề AI có thể tăng vọt theo kỳ vọng, nhưng nếu lợi nhuận không đến kịp, biến động sẽ gia tăng.

5.Dòng vốn có thể tiếp tục tập trung vào hạ tầng AI. Năng lực tính toán, chip, trung tâm dữ liệu, năng lượng và nền tảng đám mây sẽ là nhóm hưởng lợi lâu dài. So với lớp ứng dụng, tài nguyên nền tảng khó thay thế và có quyền định giá cao hơn—dòng vốn sẽ ưu tiên “tính toán và năng lượng”.

Kết quả xác suất cao nhất của AI là “cú sốc cấu trúc”, không phải “phá hủy hệ thống”. Hệ thống kinh tế sẽ không sụp đổ, nhưng phân bổ nguồn lực sẽ thay đổi căn bản.

Rủi ro sẽ tập trung vào:

- Bong bóng tài sản

- Định giá quá cao

- Đòn bẩy tài chính

Nếu có khủng hoảng, khả năng cao là bong bóng câu chuyện AI vỡ—không phải AI tự phá hủy nền kinh tế.

Nhà đầu tư nên tiếp cận rủi ro và cơ hội AI như thế nào?

Ở góc độ đầu tư, có ba loại rủi ro cần quan tâm.

Đầu tư vào AI, vấn đề không phải là bạn “có tin vào AI” hay không—mà là rủi ro nằm ở đâu. Rủi ro gồm ba nhóm:

1. Rủi ro công nghệ: Mô hình có thể cải tiến chậm lại, chi phí tính toán tăng hoặc quy định chặt chẽ hơn hạn chế ứng dụng. Nếu tiến độ tụt hậu so với kỳ vọng thị trường, định giá cao sẽ dễ bị điều chỉnh.

2. Rủi ro câu chuyện: Thị trường thường định giá trước cả thập kỷ tăng năng suất. Nếu lợi nhuận không đến nhanh như kỳ vọng, định giá có thể bị nén mạnh. Hầu hết các cuộc cách mạng công nghệ đều trải qua chu kỳ “câu chuyện quá nhiệt—xác nhận lợi nhuận—định giá quay lại mức hợp lý”.

3. Rủi ro cấu trúc: Nếu AI nén các vị trí tầm trung trong ngắn hạn và thu nhập dịch chuyển về phía vốn, nhu cầu tiêu dùng có thể suy yếu—tác động đến tăng trưởng ở một số ngành.

Về dài hạn, AI nhiều khả năng thúc đẩy năng suất, nhưng biến động ngắn hạn là không thể tránh. Chiến lược hợp lý gồm:

Đa dạng hóa để tránh rủi ro tập trung vào một ngành

Tập trung vào chất lượng dòng tiền, chọn doanh nghiệp đã chứng minh được lợi nhuận

Tránh sử dụng đòn bẩy cao để hạn chế thua lỗ khi thị trường biến động

Theo dõi thay đổi chính sách, vì điều tiết và tài khóa có thể xoay chuyển xu hướng ngành

Rủi ro thực sự không nằm ở công nghệ—mà ở cách thị trường định giá nó.

Kết luận: AI có gây ra sụp đổ kinh tế toàn cầu vào năm 2028?

Xét tốc độ ứng dụng công nghệ, chu kỳ chuyển đổi doanh nghiệp, năng lực chính sách vĩ mô và sự ổn định của hệ thống tài chính, xác suất sụp đổ hệ thống toàn cầu là rất thấp. Tuy nhiên, rủi ro cú sốc việc làm cấu trúc và biến động thị trường gia tăng là rất đáng kể. “Cuộc khủng hoảng trí tuệ toàn cầu 2028” nên được xem như một phép thử sức chịu đựng vĩ mô—nhắc nhở về khoảng cách giữa tốc độ thay thế của AI và khả năng thích ứng của xã hội.

AI không phải là cỗ máy tận thế—mà là bộ khuếch đại. Nó khuếch đại hiệu quả, nhưng cũng khuếch đại bất cân đối. Điều thực sự định hình năm 2028 không chỉ là năng lực công nghệ, mà còn là phản ứng chính sách, khả năng thích ứng xã hội và sự lý trí của thị trường vốn.

Lý trí quan trọng hơn hoảng loạn.