BTC và ETH đã tăng trưởng chậm hơn rõ rệt so với các tài sản rủi ro khác. Theo chúng tôi, nguyên nhân chính đến từ chu kỳ giao dịch, cấu trúc vi mô của thị trường và việc thao túng thị trường do một số sàn giao dịch, nhà tạo lập thị trường hoặc quỹ đầu cơ thực hiện.

Bối cảnh thị trường

Trước hết, đợt giảm giá theo kiểu giảm đòn bẩy bắt đầu từ tháng 10 đã khiến các nhà đầu tư sử dụng đòn bẩy, đặc biệt là nhà giao dịch nhỏ lẻ, chịu thiệt hại nặng nề. Phần lớn dòng vốn đầu cơ đã bị xóa sổ, khiến thị trường trở nên mong manh và e ngại rủi ro.

Đồng thời, cổ phiếu liên quan đến AI tại Trung Quốc, Nhật Bản, Hàn Quốc và Mỹ tăng mạnh mẽ. Kim loại quý cũng bùng nổ theo làn sóng FOMO, giống như một trào lưu meme. Các diễn biến này hút một lượng lớn vốn nhỏ lẻ. Điều này rất quan trọng bởi nhà đầu tư nhỏ lẻ ở châu Á và Mỹ vẫn là lực lượng chính trên thị trường tiền điện tử.

Một vấn đề cấu trúc khác là vốn tiền điện tử không thuộc hệ sinh thái tài chính truyền thống. Trong tài chính truyền thống, hàng hóa, cổ phiếu và ngoại hối đều giao dịch trong cùng một tài khoản, giúp phân bổ tài sản dễ dàng. Ngược lại, chuyển vốn từ tài chính truyền thống sang tiền điện tử vẫn gặp rào cản về pháp lý, vận hành và tâm lý.

Cuối cùng, thị trường tiền điện tử hiện có rất ít nhà đầu tư tổ chức chuyên nghiệp tham gia. Đa số người tham gia là không chuyên, thiếu khung phân tích độc lập và dễ bị các quỹ đầu cơ hoặc sàn giao dịch đóng vai trò nhà tạo lập thị trường định hướng tâm lý. Những câu chuyện như “chu kỳ bốn năm” hay “lời nguyền Giáng sinh” vẫn được lặp lại dù thiếu cơ sở logic hoặc dữ liệu xác thực.

Tư duy tuyến tính đơn giản chiếm ưu thế, ví dụ như việc quy trực tiếp biến động của BTC cho các sự kiện như đồng yên tăng giá tháng 7 năm 2024 mà không có phân tích sâu hơn. Các câu chuyện này lan rộng và ảnh hưởng trực tiếp đến giá.

Dưới đây, chúng tôi phân tích vấn đề dựa trên tư duy độc lập thay vì các câu chuyện ngắn hạn.

Khung thời gian có ý nghĩa

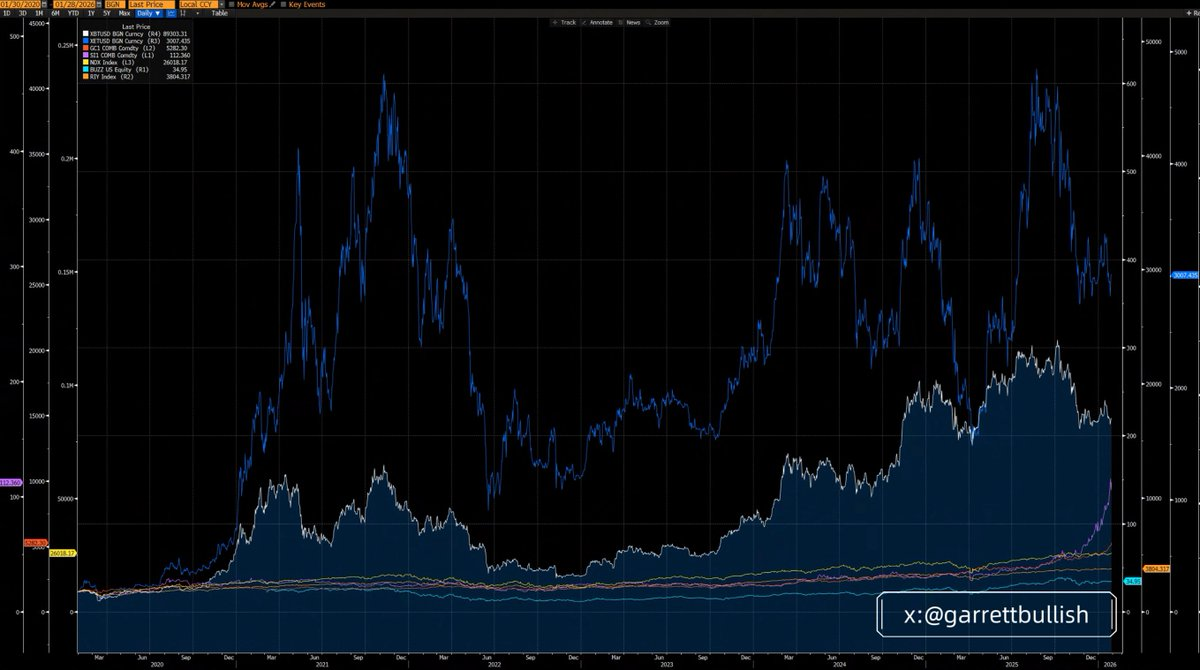

Trong khung ba năm, BTC và ETH có hiệu suất thấp hơn các tài sản lớn khác, trong đó ETH yếu nhất.

Trong khung sáu năm (từ ngày 12 tháng 3 năm 2020), cả BTC và ETH đều vượt trội hơn phần lớn các tài sản, và ETH là tài sản mạnh nhất.

Khi mở rộng khung thời gian và nhìn từ góc độ vĩ mô, việc BTC và ETH kém hiệu quả trong ngắn hạn chỉ là sự điều chỉnh về giá trung bình trong một chu kỳ lịch sử dài hơn.

Bỏ qua logic nền tảng và chỉ tập trung vào biến động giá ngắn hạn là một trong những sai lầm lớn nhất trong phân tích đầu tư.

Luân chuyển tài sản là điều bình thường

Trước khi diễn ra đợt “bóp nghẽn” giá bạc vào tháng 10 năm ngoái, bạc cũng nằm trong nhóm tài sản rủi ro yếu nhất. Hiện tại, bạc đã trở thành tài sản có hiệu suất tốt nhất trên khung ba năm.

Điều này hoàn toàn tương đồng với BTC và ETH. Chúng vẫn nằm trong nhóm tài sản mạnh nhất trên chu kỳ sáu năm, dù hiện tại đang kém hiệu quả trong ngắn hạn.

Chừng nào câu chuyện “vàng kỹ thuật số” và vai trò lưu trữ giá trị của BTC chưa bị phủ nhận, ETH còn tiếp tục bắt nhịp cùng làn sóng AI và là hạ tầng cốt lõi cho xu hướng RWA, thì không có lý do hợp lý nào để chúng trở thành tài sản kém hiệu quả dài hạn so với các tài sản khác.

Một lần nữa, bỏ qua yếu tố nền tảng và chỉ chọn biến động giá ngắn hạn là sai lầm lớn trong phân tích.

Cấu trúc thị trường và giảm đòn bẩy

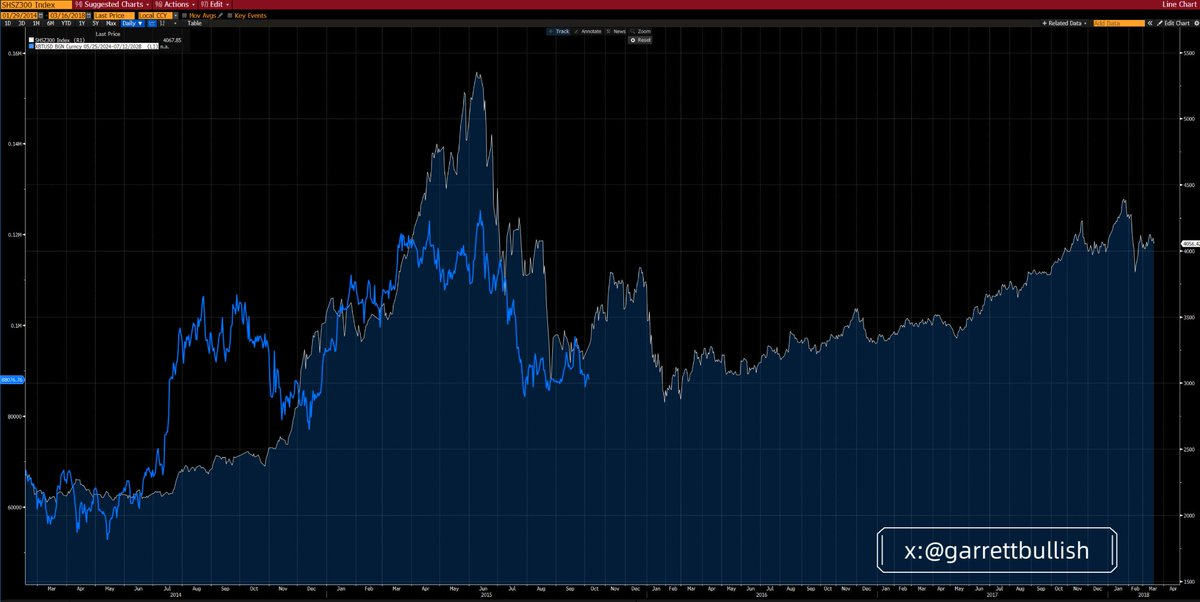

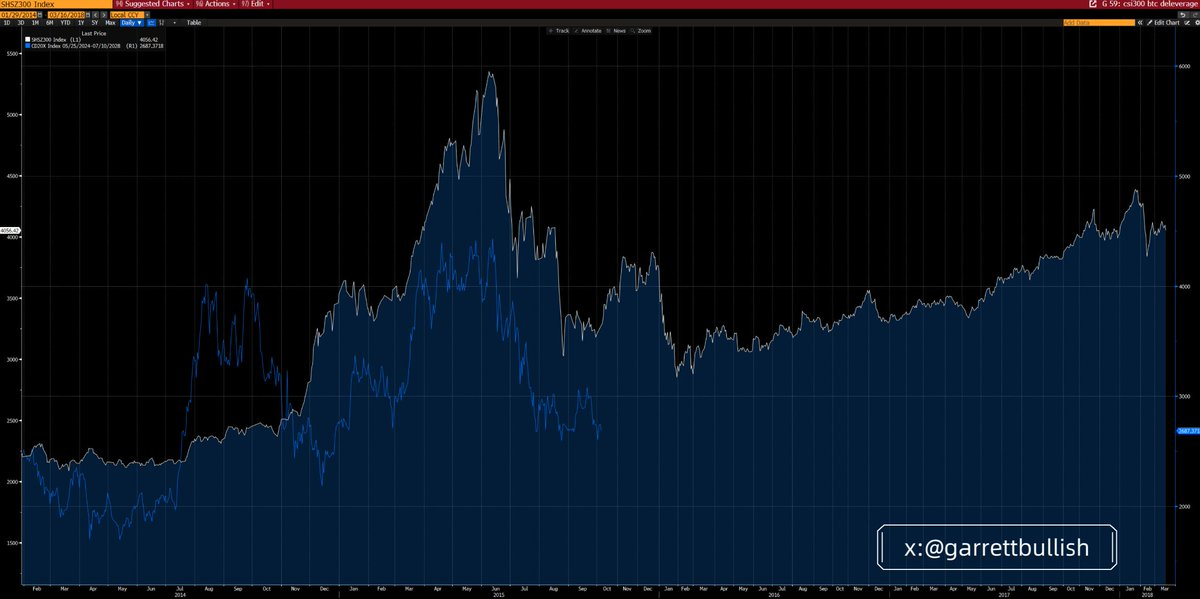

Thị trường tiền điện tử hiện tại có nhiều điểm tương đồng với môi trường sử dụng đòn bẩy và quá trình giảm đòn bẩy trên thị trường chứng khoán A Trung Quốc năm 2015.

Vào tháng 6 năm 2015, sau khi thị trường tăng giá nhờ đòn bẩy bị chững lại và bong bóng định giá vỡ, thị trường bước vào mô hình giảm giá A–B–C, phù hợp với lý thuyết Sóng Elliott. Sau khi sóng C chạm đáy, giá đi ngang trong vài tháng trước khi chuyển sang thị trường tăng giá kéo dài nhiều năm.

Thị trường tăng giá đó được thúc đẩy bởi định giá thấp của cổ phiếu blue-chip, chính sách vĩ mô được cải thiện và điều kiện tiền tệ nới lỏng.

BTC và chỉ số CD20 đã tái hiện sát với mô hình sử dụng đòn bẩy và giảm đòn bẩy này, cả về thời điểm và cấu trúc.

Những điểm tương đồng nền tảng rất rõ ràng. Cả hai môi trường đều có mức đòn bẩy cao, biến động mạnh, đỉnh giá do bong bóng định giá và hiệu ứng bầy đàn, các đợt giảm đòn bẩy lặp lại, giá giảm kéo dài, biến động giảm và trạng thái contango trên thị trường hợp đồng tương lai.

Hiện nay, trạng thái contango này được thể hiện qua việc cổ phiếu liên quan đến DAT như MSTR và BMNR giao dịch với giá chiết khấu so với mNAV của chúng.

Đồng thời, điều kiện vĩ mô đang cải thiện. Khung pháp lý ngày càng rõ ràng nhờ các sáng kiến như Đạo luật Clarity. SEC và CFTC đang tích cực thúc đẩy giao dịch cổ phiếu Mỹ trên chuỗi.

Chính sách tiền tệ cũng dần nới lỏng thông qua cắt giảm lãi suất, kết thúc QT, bơm thanh khoản repo và kỳ vọng ngày càng ôn hòa về Chủ tịch Fed tiếp theo.

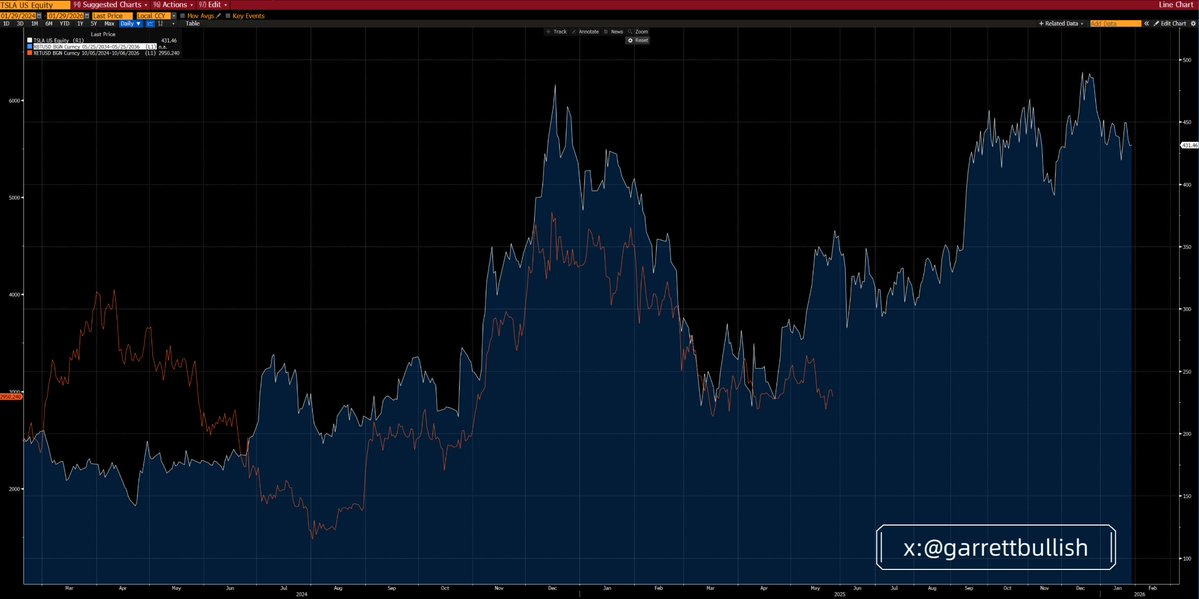

ETH và Tesla: Phép so sánh hữu ích

Diễn biến giá gần đây của ETH rất giống với hành vi của Tesla năm 2024.

Tesla hình thành mô hình vai-đầu-vai ngược, sau đó tăng giá, tích lũy, tiếp tục tăng, tạo đỉnh kéo dài, giảm mạnh rồi đi ngang trong thời gian dài.

Đến tháng 5 năm 2025, Tesla cuối cùng đã bứt phá đi lên và bước vào thị trường tăng giá mới, được thúc đẩy bởi tăng trưởng doanh số tại Trung Quốc, xác suất ông Trump đắc cử Tổng thống Mỹ tăng, và tận dụng mạng lưới chính trị.

Hiện nay, ETH có nhiều điểm tương đồng với Tesla ở giai đoạn đó, cả về kỹ thuật lẫn yếu tố nền tảng.

Logic nền tảng cũng tương tự. Cả hai tài sản đều kết hợp câu chuyện công nghệ và yếu tố meme. Cả hai đều thu hút đòn bẩy cao, biến động mạnh, đạt đỉnh trong bong bóng định giá do hiệu ứng bầy đàn, rồi lặp lại các chu kỳ giảm đòn bẩy.

Qua thời gian, biến động giảm dần trong khi yếu tố nền tảng và điều kiện vĩ mô được cải thiện.

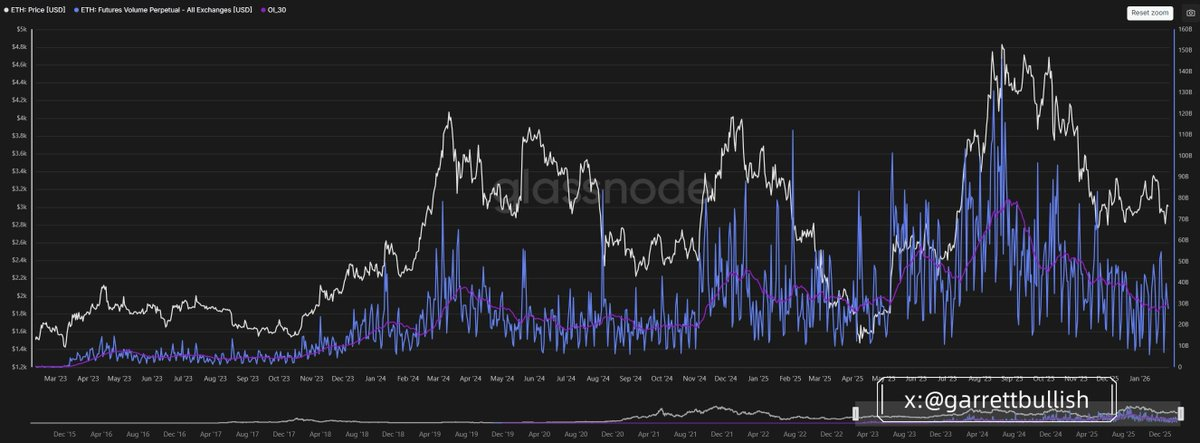

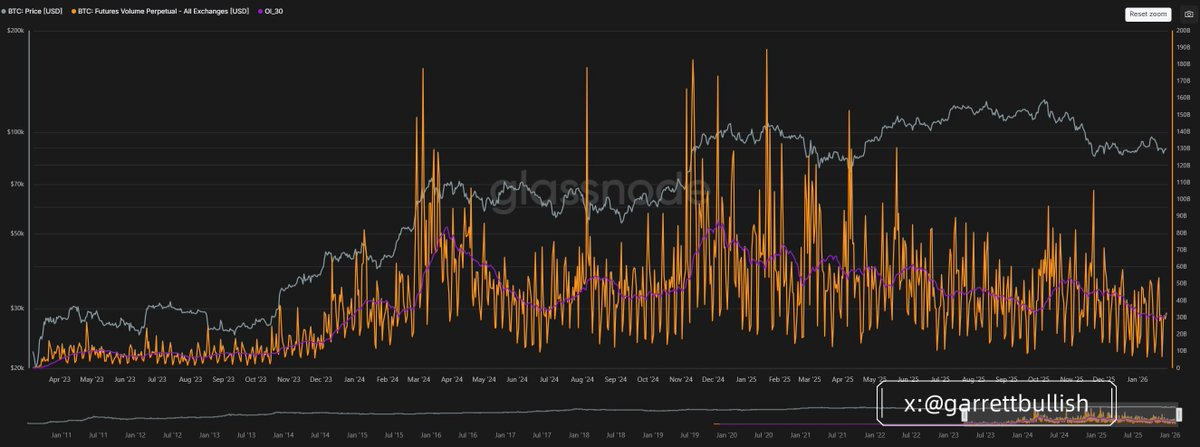

Xét về khối lượng giao dịch hợp đồng tương lai, hoạt động của BTC và ETH hiện đang ở mức thấp lịch sử, cho thấy quá trình giảm đòn bẩy sắp hoàn tất.

BTC và ETH có phải là “tài sản rủi ro”?

Gần đây xuất hiện quan điểm cho rằng BTC và ETH chỉ là tài sản rủi ro, giải thích vì sao chúng không theo kịp đà tăng của cổ phiếu Mỹ, chứng khoán A, kim loại quý hay kim loại cơ bản.

Tài sản rủi ro được xác định bởi biến động cao và hệ số beta lớn. Xét về cả tài chính hành vi lẫn định lượng, cổ phiếu Mỹ, chứng khoán A, kim loại cơ bản, BTC và ETH đều là tài sản rủi ro, thường hưởng lợi khi thị trường ưa thích rủi ro.

Tuy nhiên, BTC và ETH còn có các đặc điểm bổ sung. Nhờ DeFi và thanh toán trên chuỗi, chúng còn có tính chất trú ẩn an toàn như kim loại quý, đặc biệt khi căng thẳng địa chính trị tăng cao.

Việc gán nhãn BTC và ETH là tài sản rủi ro thuần túy và cho rằng chúng không thể hưởng lợi từ mở rộng vĩ mô là sự chọn lọc yếu tố tiêu cực.

Ví dụ như chiến tranh thuế quan EU–Mỹ liên quan đến Greenland, chiến tranh thuế quan Canada–Mỹ, hoặc khả năng xung đột quân sự Mỹ–Iran. Đây là kiểu chọn lọc thông tin và tiêu chuẩn kép.

Về lý thuyết, nếu các rủi ro này thực sự là hệ thống, tất cả tài sản rủi ro sẽ giảm, ngoại trừ kim loại cơ bản có thể là ngoại lệ do nhu cầu tăng trong chiến tranh. Thực tế, các rủi ro này không có nền tảng để leo thang nghiêm trọng.

Nhu cầu AI và công nghệ cao vẫn cực kỳ mạnh mẽ và hầu như không bị ảnh hưởng bởi các nhiễu động địa chính trị, đặc biệt ở các nền kinh tế lớn như Trung Quốc và Mỹ. Vì vậy, thị trường cổ phiếu chưa thực sự phản ánh các rủi ro này vào giá.

Hầu hết các mối lo ngại này đã bị hạ cấp hoặc bác bỏ. Điều này đặt ra câu hỏi quan trọng: tại sao BTC và ETH lại nhạy cảm quá mức với các câu chuyện tiêu cực, nhưng lại phản ứng chậm với các tín hiệu tích cực hoặc khi các yếu tố tiêu cực được giải quyết?

Lý do thực sự

Chúng tôi cho rằng nguyên nhân nằm ở nội tại thị trường tiền điện tử.

Thị trường đang ở cuối chu kỳ giảm đòn bẩy, khiến nhà đầu tư lo lắng và nhạy cảm quá mức với rủi ro giảm giá.

Tiền điện tử vẫn chủ yếu do nhà đầu tư nhỏ lẻ chi phối, với sự tham gia hạn chế từ các tổ chức chuyên nghiệp. Dòng vốn ETF phần lớn phản ánh tâm lý thụ động thay vì đầu tư dựa trên niềm tin chủ động.

Tương tự, phần lớn DAT xây dựng vị thế thụ động, trực tiếp hoặc qua các nhà quản lý quỹ thụ động bên thứ ba, thường sử dụng lệnh thuật toán không chủ động như VWAP hoặc TWAP để giảm biến động nội ngày.

Điều này trái ngược với các quỹ đầu cơ, chủ yếu tạo ra biến động nội ngày, hiện nay chủ yếu là biến động giảm, để thao túng giá.

Nhà giao dịch nhỏ lẻ thường sử dụng đòn bẩy 10–20 lần. Điều này tạo điều kiện cho các sàn giao dịch, nhà tạo lập thị trường hoặc quỹ đầu cơ khai thác cấu trúc vi mô thị trường thay vì chấp nhận biến động trung, dài hạn.

Chúng tôi thường quan sát thấy các đợt bán tháo tập trung trong thời gian thanh khoản mỏng, đặc biệt khi nhà đầu tư châu Á hoặc Mỹ đang ngủ, ví dụ từ 00:00–8:00 sáng theo giờ châu Á. Những đợt này kích hoạt thanh lý, gọi ký quỹ và bán tháo bắt buộc.

Nếu không có dòng vốn mới hoặc trước khi tâm lý FOMO quay trở lại, vốn hiện tại là không đủ để chống lại kiểu hành vi thị trường này.

Định nghĩa tài sản rủi ro

Tài sản rủi ro là công cụ tài chính mang mức độ rủi ro nhất định, bao gồm cổ phiếu, hàng hóa, trái phiếu lợi suất cao, bất động sản và tiền tệ.

Tài sản rủi ro là bất kỳ chứng khoán hoặc công cụ tài chính nào không được coi là không rủi ro. Các tài sản này đặc trưng bởi khả năng biến động giá và dao động giá trị.

Một số ví dụ phổ biến về tài sản rủi ro gồm:

- Cổ phiếu: Cổ phần của các công ty có thể biến động giá mạnh tùy theo điều kiện thị trường và kết quả kinh doanh.

- Hàng hóa: Hàng hóa vật chất như dầu mỏ, vàng và nông sản có thể bị ảnh hưởng bởi cung cầu.

- Trái phiếu lợi suất cao: Trái phiếu có lãi suất cao do xếp hạng tín nhiệm thấp, đi kèm với rủi ro vỡ nợ lớn hơn.

- Bất động sản: Đầu tư bất động sản có thể biến động giá trị theo xu hướng thị trường và điều kiện kinh tế.

- Tiền tệ: Thị trường ngoại hối nơi giá trị tiền tệ có thể thay đổi nhanh chóng do sự kiện địa chính trị và chỉ số kinh tế.

Đặc điểm của tài sản rủi ro

- Biến động: Tài sản rủi ro chịu biến động giá, mang lại cả lợi nhuận lẫn rủi ro thua lỗ cho nhà đầu tư.

- Lợi suất đầu tư: Thông thường, rủi ro càng cao thì khả năng sinh lời càng lớn, nhưng cũng đồng nghĩa với rủi ro thua lỗ cao hơn.

- Độ nhạy thị trường: Giá trị tài sản rủi ro có thể bị tác động bởi nhiều yếu tố như lãi suất, điều kiện kinh tế và tâm lý nhà đầu tư.

Lưu ý:

- Bài viết này được đăng lại từ [GarrettBullish]. Mọi bản quyền thuộc về tác giả gốc [GarrettBullish]. Nếu có ý kiến về việc đăng lại này, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Tuyên bố miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả và không cấu thành bất kỳ lời khuyên đầu tư nào.

- Bản dịch bài viết sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi có thông báo, nghiêm cấm sao chép, phân phối hoặc đạo văn các bài dịch này.