Stage 2: Native Excellence & Cultural Adaptation

Khi Tài sản thế giới thực (RWA) ngày càng trở thành trọng tâm chính trong lĩnh vực blockchain, các cuộc thảo luận trên thị trường đã chuyển từ "làm thế nào để đưa tài sản lên chuỗi" sang "làm thế nào để token trên chuỗi thực sự đại diện cho tài sản thế giới thực". Không giống như các tài sản tiền điện tử bản địa, RWA liên quan đến các công cụ nợ thế giới thực, hàng hóa, bất động sản hoặc chứng khoán, và do đó không thể chỉ dựa vào hợp đồng thông minh để xác minh quyền sở hữu và ánh xạ giá trị.

Mặc dù blockchain có thể ghi lại các giao dịch chuyển token, nhưng nó không thể trực tiếp xác nhận sự tồn tại của tài sản thế giới thực hoặc tự động thực thi các biện pháp pháp lý trong thế giới vật chất. Do đó, RWA không chỉ là một thách thức kỹ thuật mà còn là vấn đề về cấu trúc pháp lý và cơ sở hạ tầng tài chính.

Để thiết lập một liên kết đáng tin cậy giữa token trên chuỗi và tài sản thế giới thực, ngành công nghiệp đã phát triển một khung tiêu chuẩn hóa bao gồm SPV, bên lưu ký, thỏa thuận pháp lý và cơ chế thực thi ngoài chuỗi.

Cấu trúc pháp lý của RWA là gì

Cấu trúc pháp lý của RWA về cơ bản xác định việc ánh xạ pháp lý giữa tài sản thế giới thực và token trên chuỗi. Mục tiêu chính của nó là đảm bảo rằng người nắm giữ trên chuỗi có thể yêu cầu các quyền tương ứng đối với tài sản thế giới thực thông qua một cơ chế pháp lý.

Trong hầu hết các trường hợp, người dùng không mua chính tài sản đó mà là một token quyền được phát hành bởi một pháp nhân. Ví dụ, một dự án RWA bất động sản có thể không chuyển quyền sở hữu tài sản trực tiếp trên chuỗi. Thay vào đó, một SPV nắm giữ tài sản và phát hành token trên chuỗi.

Do đó, chìa khóa của RWA không nằm ở công nghệ token mà nằm ở tính hợp lệ của mối quan hệ pháp lý làm nền tảng cho token. Nếu không có cấu trúc pháp lý vững chắc, các token trên chuỗi, ngay cả khi có thể giao dịch, cũng không thể thực sự đại diện cho quyền đối với tài sản thế giới thực.

Vai trò của SPV (Special Purpose Vehicle) trong RWA là gì

SPV (Special Purpose Vehicle) là một trong những cấu trúc pháp lý phổ biến nhất được sử dụng trong RWA.

SPV là một pháp nhân được tạo ra đặc biệt, được thiết kế để độc lập nắm giữ một tài sản và cách ly rủi ro. Ví dụ, trong một dự án RWA bất động sản, tài sản có thể được nắm giữ bởi một SPV, và token trên chuỗi mà người dùng mua tương ứng với quyền thu nhập một phần hoặc vốn chủ sở hữu trong SPV.

Cấu trúc này phục vụ một số mục đích quan trọng.

Đầu tiên, nó cho phép cách ly tài sản. Nếu nhà điều hành dự án gặp khó khăn về tài chính, các tài sản do SPV nắm giữ thường được bảo vệ.

Thứ hai, SPV làm rõ mối quan hệ pháp lý. Token trên chuỗi có thể đại diện cho vốn chủ sở hữu, nợ hoặc quyền thu nhập của SPV, mang lại cho nhà đầu tư các quyền có thể thực thi về mặt pháp lý.

Thứ ba, SPV giúp các dự án đáp ứng các yêu cầu tuân thủ ở các khu vực pháp lý khác nhau, vì luật chứng khoán và quỹ ở nhiều quốc gia yêu cầu tài sản thế giới thực phải được quản lý thông qua các pháp nhân.

Tại sao bên lưu ký là một chủ thể cốt lõi trong RWA

Bởi vì blockchain không thể trực tiếp bảo quản tài sản thế giới thực, RWA phải dựa vào bên lưu ký để quản lý tài sản ngoài chuỗi.

Trách nhiệm của bên lưu ký thường bao gồm:

- Lưu giữ an toàn tài sản

- Xác minh tính xác thực của tài sản

- Duy trì hồ sơ dự trữ

- Hợp tác với kiểm toán và thanh lý

- Thực hiện xử lý tài sản trong trường hợp vỡ nợ

Ví dụ, trong một dự án RWA vàng, vàng vật chất thường được nắm giữ bởi một khu lưu trữ chuyên nghiệp hoặc tổ chức tài chính. Trong RWA Kho bạc Mỹ, trái phiếu tương ứng có thể được nắm giữ trong tài khoản ngân hàng hoặc tài khoản môi giới.

Uy tín của bên lưu ký tác động trực tiếp đến niềm tin thị trường đối với RWA. Nếu bên lưu ký không thể chứng minh rằng tài sản tồn tại, cơ sở giá trị của token trên chuỗi bị suy yếu.

Do đó, nhiều dự án RWA lớn triển khai các cơ chế kiểm toán bên thứ ba, bằng chứng dự trữ và công bố định kỳ để tăng cường tính minh bạch.

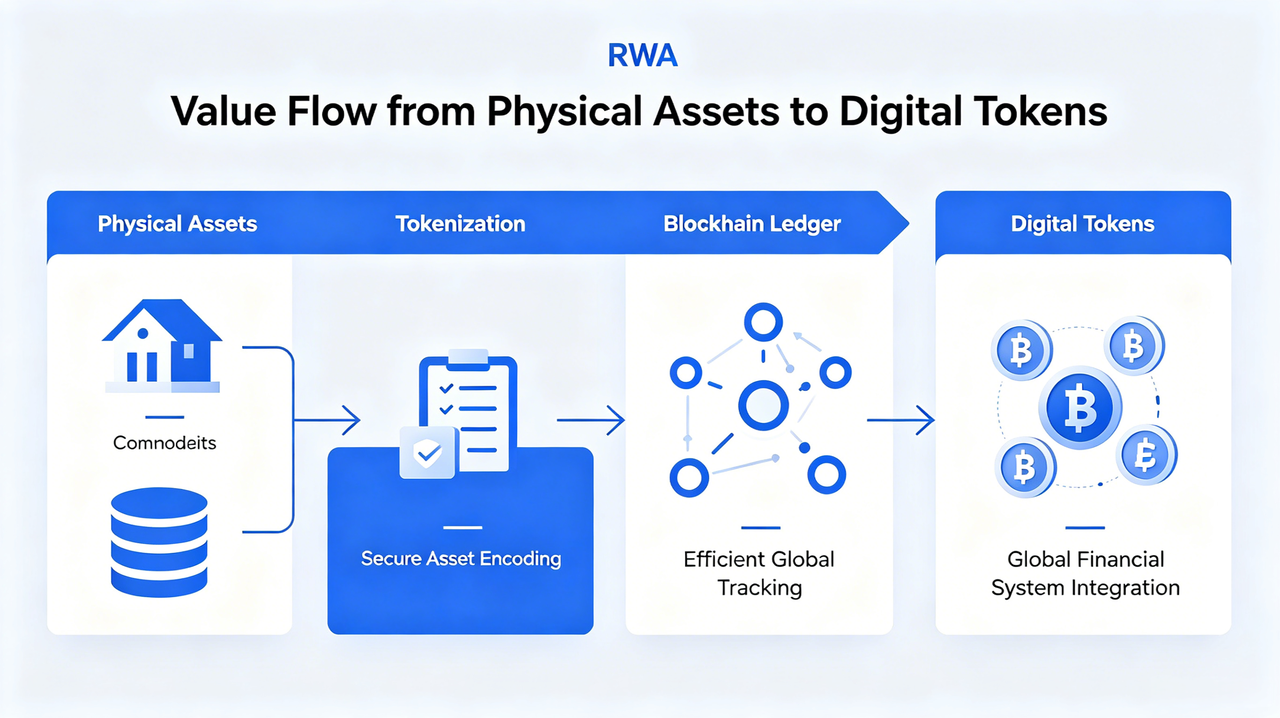

Cách tài sản ngoài chuỗi ánh xạ đến token trên chuỗi

Một thách thức cốt lõi của RWA là thiết lập sự tương ứng rõ ràng giữa tài sản thế giới thực và token trên chuỗi.

Quá trình này thường bao gồm một số bước:

Xác nhận quyền sở hữu tài sản

Đầu tiên, quyền sở hữu hợp pháp của tài sản thế giới thực phải được xác minh. Ví dụ, trái phiếu Kho bạc Mỹ, bất động sản hoặc vàng phải được chính thức nắm giữ bởi một SPV hoặc bên lưu ký.

Ràng buộc thỏa thuận pháp lý

Sau đó, các tài liệu pháp lý xác định mối quan hệ giữa token và tài sản, chẳng hạn như token đại diện cho quyền thu nhập, quyền nợ hay quyền mua lại.

Ánh xạ trên chuỗi

Khi cấu trúc pháp lý của tài sản đã được thiết lập, dự án phát hành các token tương ứng trên blockchain. Số lượng token thường được liên kết với giá trị hoặc tỷ lệ phần của tài sản.

Đồng bộ hóa dữ liệu oracle

Vì giá tài sản thế giới thực biến động, nhiều dự án RWA dựa vào oracle để đồng bộ NAV (Giá trị tài sản ròng), lợi suất hoặc giá thị trường lên chuỗi.

Thông qua chuỗi cơ chế này, RWA có thể tạo ra một cầu nối đáng tin cậy giữa tài sản thế giới thực và blockchain.

Tại sao RWA không thể hoạt động bên ngoài hệ thống pháp lý thế giới thực

Không giống như các tài sản tiền điện tử bản địa như Bitcoin hay ETH, RWA về cơ bản phụ thuộc vào hệ thống pháp lý thế giới thực.

Trong trường hợp vỡ nợ, mất mát tài sản hoặc vấn đề lưu ký, chỉ riêng hợp đồng thông minh không thể thu hồi tài sản thế giới thực. Cuối cùng, tòa án, cơ quan quản lý hoặc hợp đồng pháp lý phải can thiệp.

Ví dụ:

- Vỡ nợ cho thuê bất động sản yêu cầu thực thi pháp lý trong thế giới vật chất

- Thanh lý trái phiếu dựa vào hệ thống tài chính truyền thống

- Mua lại vàng yêu cầu lưu trữ và giao hàng vật chất

Do đó, RWA không phải là một mô hình tài chính "hoàn toàn trên chuỗi" mà là một mô hình kết hợp các yếu tố trên chuỗi và ngoài chuỗi.

Đây là lý do tại sao RWA thường được mô tả là một "ứng dụng blockchain ưu tiên pháp lý".

Các rủi ro pháp lý chính của RWA là gì

Mặc dù RWA được coi là một cách để cải thiện tính thanh khoản của tài sản và hiệu quả tài chính toàn cầu, các rủi ro pháp lý của nó vẫn là mối quan tâm chính của thị trường.

Các rủi ro này bao gồm:

Rủi ro xác thực tài sản

Nếu tài sản ngoài chuỗi không tồn tại hoặc dự trữ không khớp với token, tài sản trên chuỗi có thể mất đi giá trị đảm bảo.

Rủi ro lưu ký

Nếu bên lưu ký phá sản, vi phạm quy định hoặc quản lý tài sản sai, người nắm giữ token có thể không thể mua lại chúng.

Rủi ro pháp lý

Các quốc gia có quy định rất khác nhau đối với chứng khoán token hóa, phần quỹ và sản phẩm lợi suất trên chuỗi.

Rủi ro thực thi pháp lý

Ngay cả khi người nắm giữ token có quyền về mặt lý thuyết, việc thực thi chúng xuyên biên giới có thể khó khăn.

Do đó, một lợi thế cạnh tranh chính của bất kỳ dự án RWA nào không chỉ là công nghệ mà còn là liệu cấu trúc pháp lý của nó có minh bạch, ổn định và có thể thực thi hay không.

Sự khác biệt trong cấu trúc pháp lý giữa các mô hình RWA

Không có cấu trúc pháp lý chung cho tất cả các dự án RWA hiện tại.

| Loại RWA |

Cấu trúc pháp lý phổ biến |

Quyền tương ứng của token |

| RWA Kho bạc Mỹ |

SPV + Tài khoản lưu ký |

Quyền thu nhập |

| RWA bất động sản |

SPV nắm giữ tài sản |

Vốn chủ sở hữu / Quyền thu nhập |

| RWA vàng |

Khu lưu trữ lưu ký |

Quyền dự trữ hàng hóa |

| RWA tín dụng tư nhân |

Thỏa thuận nợ |

Quyền thu nhập nợ |

| Quỹ token hóa |

Cấu trúc quỹ |

Phần quỹ |

Mỗi cấu trúc ảnh hưởng trực tiếp đến quyền của nhà đầu tư, yêu cầu pháp lý và cơ chế thanh lý.

Kết luận

Cốt lõi của RWA không chỉ đơn giản là token hóa tài sản; đó là việc thiết lập một kết nối đáng tin cậy giữa tài sản thế giới thực và token trên chuỗi thông qua SPV, bên lưu ký, thỏa thuận pháp lý và thực thi ngoài chuỗi. Blockchain có thể tăng cường hiệu quả giao dịch và tính thanh khoản toàn cầu, nhưng việc xác minh quyền sở hữu tài sản thế giới thực, lưu ký và thực thi pháp lý vẫn phụ thuộc vào hệ thống tài chính và pháp lý truyền thống.

Do đó, RWA về cơ bản là một cấu trúc tài chính kết hợp "công nghệ trên chuỗi + luật ngoài chuỗi". Khi cơ sở hạ tầng pháp lý, lưu ký và trên chuỗi trưởng thành, RWA có thể đẩy nhanh quá trình di chuyển tài sản tài chính truyền thống lên blockchain và trở thành cầu nối chính kết nối TradFi và DeFi.

Câu hỏi thường gặp

SPV là gì?

SPV (Special Purpose Vehicle) là một thực thể có mục đích đặc biệt, thường được sử dụng để độc lập nắm giữ tài sản thế giới thực và đóng vai trò trung gian pháp lý giữa token trên chuỗi và các tài sản đó.

Tại sao RWA cần bên lưu ký?

Blockchain không thể trực tiếp nắm giữ tài sản thế giới thực, do đó cần một bên lưu ký để quản lý việc lưu ký tài sản, xác minh dự trữ và thực hiện thanh lý.

Token RWA có trực tiếp đại diện cho quyền sở hữu tài sản không?

Không nhất thiết. Nhiều token RWA thực sự tương ứng với quyền thu nhập, quyền nợ hoặc vốn chủ sở hữu của SPV, chứ không phải quyền sở hữu trực tiếp đối với tài sản cơ sở.

Oracle đóng vai trò gì trong RWA?

Oracle đồng bộ giá tài sản thế giới thực, lợi suất hoặc dữ liệu NAV lên blockchain, cho phép hợp đồng thông minh truy cập thông tin ngoài chuỗi.

Rủi ro pháp lý lớn nhất đối với RWA là gì?

Các rủi ro pháp lý chính bao gồm rủi ro xác thực tài sản, rủi ro lưu ký, sự không chắc chắn về pháp lý và thách thức thực thi pháp lý xuyên biên giới.