Tóm tắt

Ngày 30 tháng 1 năm 2026, Donald Trump chính thức đề cử cựu Thống đốc Cục Dự trữ Liên bang Kevin Warsh vào vị trí Chủ tịch Fed. Động thái mang tính bước ngoặt này báo hiệu sự chuyển hướng lớn của chính sách tiền tệ Mỹ, tạo ra ảnh hưởng sâu rộng và lâu dài đối với thị trường tiền điện tử vốn phụ thuộc mạnh vào thanh khoản toàn cầu. Lập trường đặc biệt của Warsh—ủng hộ đồng thời cắt giảm lãi suất và thu hẹp bảng cân đối—trái ngược hoàn toàn với logic tiền tệ thời Powell. Giữa thị trường tiền điện tử suy thoái 2026 và Bitcoin liên tục lập đáy mới, vị lãnh đạo đa lĩnh vực với trải nghiệm học thuật, quản lý và đầu tư này sẽ trở thành nhân tố quyết định tái cấu trúc thị trường tiền điện tử.

Bài viết phân tích nền tảng và triết lý chính sách của Warsh, so sánh cách tiếp cận tiền tệ của ông với Powell, đánh giá mối quan hệ phức tạp giữa Warsh và Trump cùng tác động lên thị trường tiền điện tử, đồng thời hé lộ logic sinh tồn cốt lõi của tiền điện tử trong thời kỳ chuyển đổi chính sách tiền tệ.

I. Bối cảnh của Kevin Warsh: Từ nhân chứng khủng hoảng đến nhà phê bình chính sách

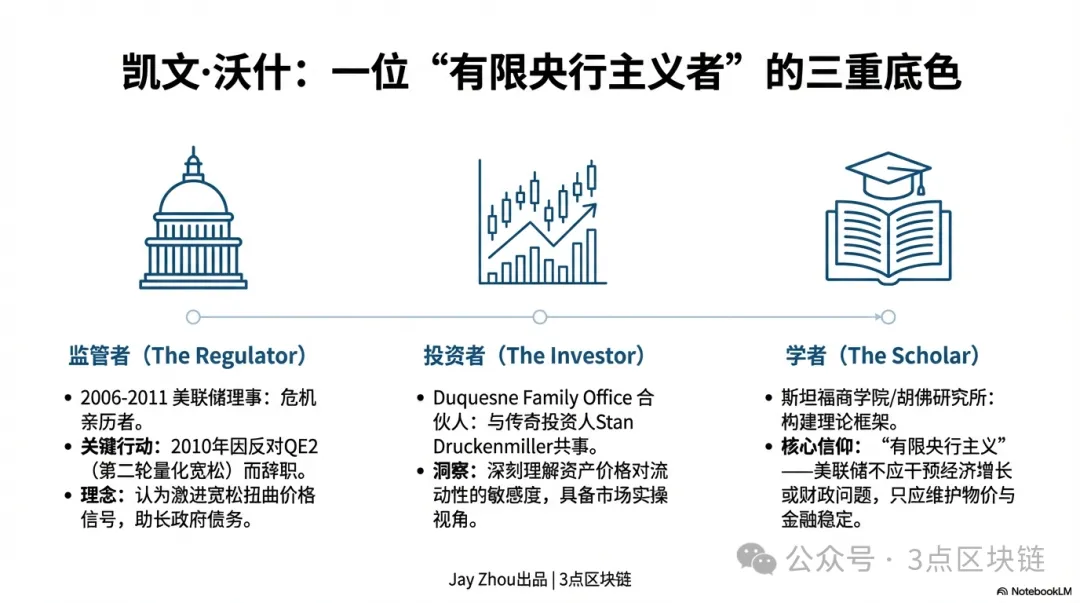

Sự nghiệp của Kevin Warsh liên tục kết nối giữa chính sách công và thị trường tư nhân, hình thành quan điểm phê phán về chính sách tiền tệ và phong cách thực dụng của ông. Để hiểu rõ lập trường chính sách của Warsh, cần nhận diện ba vai trò: nhà quản lý, học giả, nhà đầu tư.

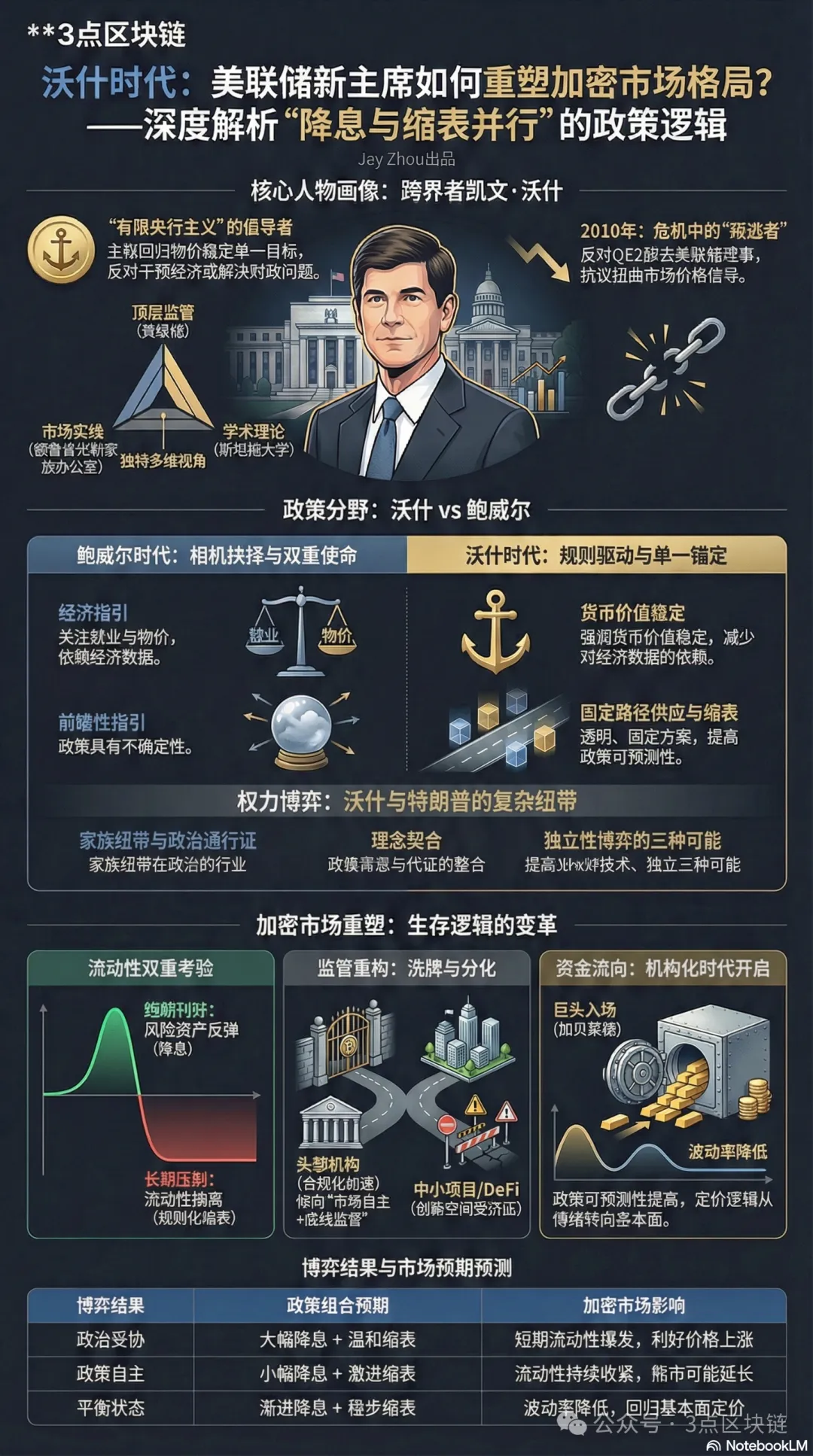

1.1 Thống đốc Fed giữa khủng hoảng: “Người đào tẩu” khỏi nới lỏng định lượng

Giai đoạn 2006–2011, Warsh giữ chức Thống đốc Fed, trực tiếp chứng kiến toàn bộ khủng hoảng tài chính toàn cầu. Fed chuyển từ kiểm soát lãi suất truyền thống sang mua tài sản quy mô lớn (QE), mở rộng bảng cân đối từ 900 tỷ USD lên 2,9 nghìn tỷ USD. Là cầu nối giữa Fed và thị trường, Warsh đóng vai trò chủ chốt trong chính sách ứng phó khủng hoảng, đồng thời là một trong những thành viên đầu tiên và nổi bật nhất phản đối nới lỏng định lượng.

Năm 2010, khi Fed chuẩn bị thực hiện QE2, Warsh công khai phản đối. Ông cho rằng tiếp tục mở rộng mua tài sản trong bối cảnh kinh tế phục hồi sẽ khiến Fed vướng vào chính trị tài khóa và làm méo mó tín hiệu giá thị trường. Sau khi QE2 được triển khai, Warsh từ chức để phản đối—dấu mốc định hình sự nghiệp của ông. Trải nghiệm này hình thành triết lý “ngân hàng trung ương giới hạn”: Fed chỉ nên duy trì ổn định giá cả và tài chính, không can thiệp tăng trưởng kinh tế hay giải quyết vấn đề tài khóa qua bảng cân đối. Warsh chỉ trích mạnh các chính sách mạnh tay của Fed suốt 15 năm qua, cho rằng nới lỏng định lượng liên tục đã tạo ra thời kỳ “thống trị tiền tệ”—lãi suất thấp nhân tạo thổi phồng bong bóng tài sản và gia tăng nợ công Mỹ. Đến năm 2026, nợ liên bang Mỹ vượt 38 nghìn tỷ USD, chi phí lãi ròng gần ngang chi tiêu quốc phòng—đúng kịch bản Warsh từng cảnh báo.

1.2 Góc nhìn đa lĩnh vực: Từ văn phòng gia đình đến giảng đường Stanford

Sau khi rời Fed, Warsh bước vào giai đoạn “đa lĩnh vực”. Ông tham gia văn phòng gia đình của Stan Druckenmiller, Duquesne, với vai trò đối tác, trực tiếp tham gia quyết định đầu tư vĩ mô toàn cầu. Đồng thời, ông là nghiên cứu viên thỉnh giảng tại Viện Hoover và giảng viên Trường Kinh doanh Stanford, xây dựng khung phân tích chính sách kết nối lý thuyết và thực tiễn.

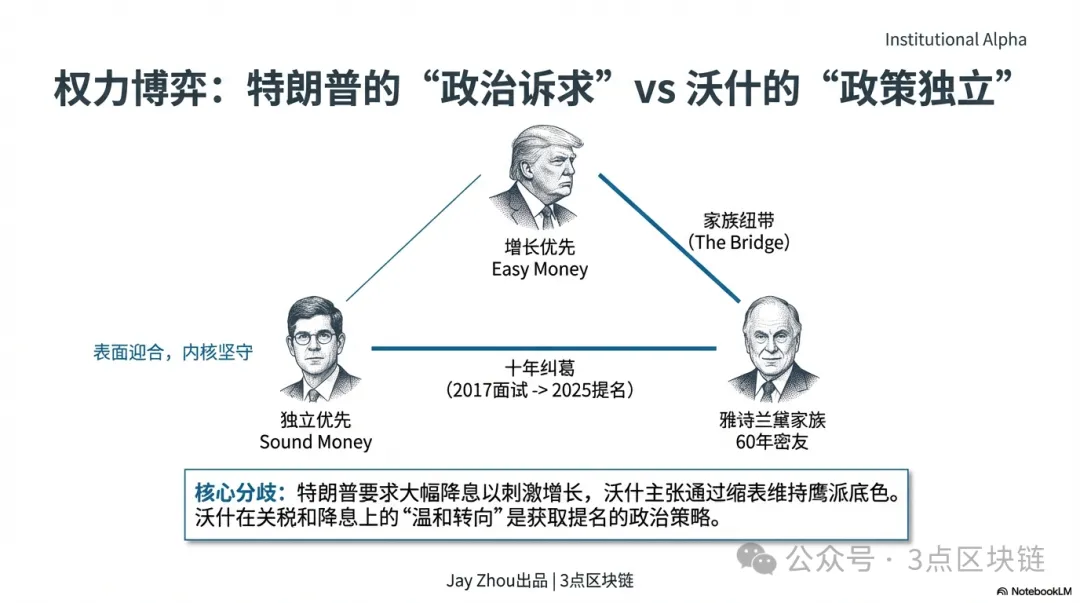

Trải nghiệm này—bao phủ cả cơ quan quản lý, tổ chức đầu tư và học thuật—giúp quan điểm chính sách của Warsh vừa có thiết kế cấp cao vừa mang tính thực tiễn thị trường. Là nhà quản lý, ông hiểu tác động lan tỏa của chính sách Fed lên thị trường tài chính; là nhà đầu tư, ông đánh giá cao độ nhạy cảm của giá tài sản với biến động thanh khoản; là học giả, ông có khả năng vượt lên chu kỳ chính sách ngắn hạn để xem xét logic dài hạn của chính sách tiền tệ. Đáng chú ý, mạng lưới cá nhân của Warsh bổ sung yếu tố chính trị cho đề cử—cha vợ ông là Ronald Lauder, chủ tịch Estée Lauder và đồng minh thân cận của Trump. Mối liên hệ này đặt ra nghi vấn về khả năng Warsh chống lại áp lực chính trị từ Trump, nhất là khi Trump liên tục kêu gọi cắt giảm lãi suất mạnh tay. Tuy nhiên, sự nghiệp của Warsh luôn nhấn mạnh “độc lập chính sách”. Sự căng thẳng giữa quan hệ chính trị và tự chủ chính sách sẽ là đặc điểm nổi bật trong nhiệm kỳ lãnh đạo của ông tại Fed.

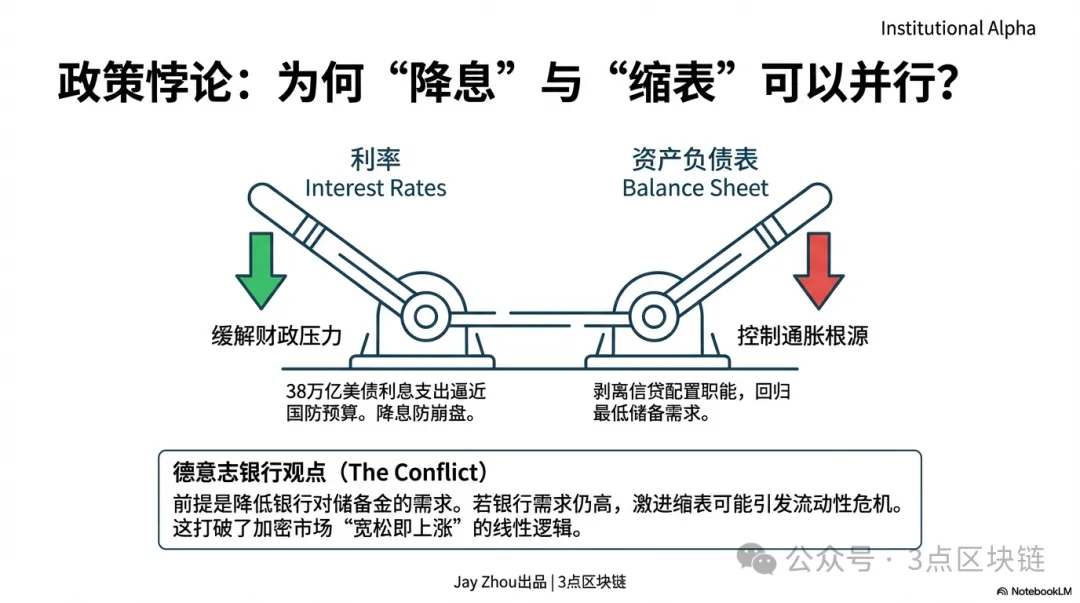

1.3 Triết lý chính sách: “Nghịch lý” cắt giảm lãi suất và thu hẹp bảng cân đối

Nhóm của Matthew Luzzetti tại Deutsche Bank mô tả khung chính sách của Warsh là “cắt giảm lãi suất và thu hẹp bảng cân đối song song”. Sự kết hợp tưởng như mâu thuẫn này nhằm giải quyết bài toán cốt lõi của Fed—giảm áp lực lãi suất cao lên nợ công nhưng tránh bơm thanh khoản quá mức gây tái bùng phát lạm phát.

Logic chính sách của Warsh vận hành ở ba cấp độ:

- Cắt giảm lãi suất: Ở nền kinh tế chậm lại và nợ tăng cao, cắt giảm lãi suất vừa phải giúp giảm chi phí lãi cho chính phủ và doanh nghiệp. Warsh phản đối “cắt giảm lãi suất không giới hạn”—công khai bất đồng với quyết định giảm 50 điểm cơ bản của Fed tháng 9 năm 2025, cảnh báo nới lỏng quá mức sẽ làm xói mòn thành quả kiểm soát lạm phát.

- Thu hẹp bảng cân đối: Warsh chủ trương thu nhỏ bảng cân đối Fed, loại bỏ vai trò “phân bổ tín dụng” sau khủng hoảng tài chính và quay lại chính sách tiền tệ truyền thống. Ông cho rằng bảng cân đối Fed chỉ nên duy trì ở mức tối thiểu cần thiết cho dự trữ ngân hàng, không phải là công cụ chính điều tiết thanh khoản thị trường.

- Điều kiện thực thi: Triển khai đồng thời cắt giảm lãi suất và thu hẹp bảng cân đối đòi hỏi cải cách quy định để giảm yêu cầu dự trữ của các ngân hàng. Chỉ khi ngân hàng không cần nắm giữ lượng dự trữ dư thừa lớn thì việc thu hẹp bảng cân đối mới không gây khủng hoảng thanh khoản. Deutsche Bank nhận định điều kiện này khó đáp ứng trong ngắn hạn—Fed vừa tái khởi động mua dự trữ, nhu cầu dự trữ của ngân hàng vẫn cao.

Cách tiếp cận “nghịch lý” này là sự chuyển hướng rõ rệt so với logic quen thuộc của thị trường tiền điện tử: “nới lỏng là tăng giá, thắt chặt là giảm giá”, tạo thêm bất ổn cho xu hướng thị trường sắp tới.

II. Warsh và Trump: Mạng lưới phức tạp từ “quen biết cũ” đến “đồng minh”

Mối quan hệ giữa Kevin Warsh và Donald Trump là chìa khóa để hiểu đề cử này và dự đoán hướng đi chính sách. Quan hệ của họ kéo dài hàng thập kỷ, đan xen giữa mạng lưới gia đình, ý tưởng chính sách và quyền lực.

2.1 Quan hệ gia đình: Gia đình Estée Lauder như “cầu nối chính trị”

Mối liên hệ trực tiếp nhất giữa Warsh và Trump là qua hôn nhân—vợ ông, Jane Lauder, là người thừa kế Estée Lauder, còn cha vợ Ronald Lauder là bạn thân 60 năm và đồng minh cốt lõi của Trump. Tình bạn của họ bắt đầu từ Học viện Quân sự New York, cùng học, cùng kinh doanh và cùng hoạt động chính trị. Lauder là nhà tài trợ lớn cho chiến dịch tranh cử của Trump năm 2016 và 2024, đồng thời là người đầu tiên đề xuất ý tưởng mua Greenland gây tranh cãi, trở thành dấu ấn nhiệm kỳ đầu của Trump. Theo tiểu sử gia Tim O’Brien, Trump coi trọng các mối liên hệ quyền lực và danh tiếng hơn tất cả. Nền tảng gia đình của Lauder mang lại cho Warsh “hộ chiếu chính trị” đặc biệt trong nội bộ Trump. Theo logic của Trump, “giới thiệu quen biết” và “quan hệ gia đình” thường quan trọng hơn năng lực chuyên môn khi bổ nhiệm. Tháng 12 năm 2025, Trump tuyên bố Warsh là “ứng viên hàng đầu” cho ghế Chủ tịch Fed trên The Wall Street Journal—phát biểu chịu ảnh hưởng trực tiếp từ Lauder.

2.2 Trò chơi kéo dài một thập kỷ: Từ “phỏng vấn bị loại” đến “đề cử đích thân”

Tương tác chính sách giữa Warsh và Trump bắt đầu từ nhiệm kỳ đầu của Trump năm 2017, khi Trump đích thân phỏng vấn Warsh cho vị trí Chủ tịch Fed nhưng cuối cùng chọn Jerome Powell. Sau này, Trump gọi đó là “sai lầm”—năm 2020, ông nói riêng với Warsh: “Kevin, lẽ ra tôi phải dùng cậu. Nếu cậu thực sự muốn vị trí đó, tại sao không cứng rắn hơn?” Khi Trump trở lại Nhà Trắng năm 2025, quan hệ hai bên càng thắt chặt. Warsh tư vấn cho nhóm chuyển giao quyền lực của Trump về kinh tế và được cân nhắc cho vị trí Bộ trưởng Tài chính. Đáng chú ý, sự dịch chuyển “ôn hòa” trong chính sách của Warsh đã đưa ông gần hơn với yêu cầu của Trump. Dù từng nổi tiếng là “diều hâu” tại Fed, gần đây Warsh lại ủng hộ chính sách thuế quan của Trump và kêu gọi cắt giảm lãi suất nhanh hơn—những động thái được xem là chuẩn bị cho vị trí Chủ tịch Fed. Ngày 29 tháng 1 năm 2026, sau cuộc họp Nhà Trắng, Trump đẩy nhanh công bố đề cử lên sáng ngày 30, phản ánh quan hệ gần gũi và tốc độ ra quyết định. Trên Truth Social, Trump viết: “Tôi biết Kevin nhiều năm, anh ấy là thiên tài thực thụ, sẽ đi vào lịch sử”—đối lập hẳn với những chỉ trích dành cho Powell.

2.3 Đồng thuận tư tưởng: Từ “khác biệt chính sách” đến “mục tiêu chung”

Quan hệ Warsh-Trump không chỉ là phụ thuộc chính trị mà còn là liên minh chiến lược dựa trên ba điểm chung về chính sách:

- Chỉ trích Powell: Trump lâu nay đổ lỗi cho Powell về “in tiền quá mức” gây lạm phát, còn Warsh cho rằng Fed dưới thời Powell bị “lạc hướng”, quá tập trung vào các vấn đề ngoài nhiệm vụ cốt lõi, làm suy yếu tính độc lập của chính sách tiền tệ. Quan điểm chung về “thất bại chính sách” của Powell là nền tảng hợp tác giữa hai bên.

- Cùng kêu gọi cắt giảm lãi suất: Từ đầu năm 2025, Trump gây áp lực buộc Fed giảm lãi suất, cho rằng lãi suất cao khiến Mỹ mất hàng trăm tỷ USD tiền lãi nợ và kìm hãm tăng trưởng. Khung chính sách “cắt giảm lãi suất và thu hẹp bảng cân đối” của Warsh đáp ứng yêu cầu giảm lãi suất của Trump, đồng thời bảo toàn danh tiếng “diều hâu” của ông.

- Độc lập Fed: Dù Warsh coi trọng độc lập của Fed, cả ông và Trump đều cho rằng Fed nên giảm phụ thuộc vào dữ liệu kinh tế và bỏ “định hướng trước”, thứ mà Trump cho là vô nghĩa. Cùng theo đuổi “đơn giản hóa chính sách” giúp hai bên đồng thuận về vận hành.

Đáng chú ý, sự chuyển hướng của Warsh không hoàn toàn là nhượng bộ. Theo Chui Xiao của Pictet, Warsh “rất muốn vị trí Chủ tịch Fed”, nên đã chuyển sang quan điểm ôn hòa về lãi suất, nhưng khung chính sách cốt lõi—“ngân hàng trung ương giới hạn” và “ưu tiên thu hẹp bảng cân đối”—vẫn không thay đổi. Chiến lược “nhượng bộ bề mặt, kiên định cốt lõi” này là chìa khóa cân bằng giữa áp lực chính trị và độc lập chính sách.

2.4 Cân bằng quyền lực: Trò chơi giữa “bổ nhiệm chính trị” và “tự chủ chính sách”

Động lực giữa Warsh và Trump là cuộc đấu kinh điển giữa bổ nhiệm chính trị và độc lập ngân hàng trung ương. Đối với thị trường tiền điện tử, kết quả sẽ trực tiếp quyết định chính sách của Fed và thanh khoản toàn cầu.

Mục tiêu lớn nhất của Trump khi đề cử Warsh là “kiểm soát chính sách tiền tệ”. Từ đầu năm 2025, Trump chỉ trích Powell chậm chạp và cho rằng lãi suất cao gây tổn hại kinh tế, tài chính Mỹ. Ông muốn Chủ tịch Fed sẽ cắt giảm lãi suất, tuân theo định hướng của mình để phục vụ ưu tiên tăng trưởng. Nền tảng gia đình và chuyển hướng chính sách của Warsh khiến Trump tin rằng ông có thể “kiểm soát” Chủ tịch mới. Tuy nhiên, sự nghiệp của Warsh luôn nhấn mạnh “độc lập chính sách”. Năm 2010, ông từ chức để phản đối QE2—minh chứng cho cam kết tự chủ ngân hàng trung ương. Deutsche Bank lưu ý thị trường sẽ theo sát khả năng Warsh duy trì độc lập dưới áp lực từ Trump—yếu tố then chốt củng cố niềm tin. Cân bằng quyền lực này có thể dẫn đến ba kịch bản:

Với nhà đầu tư tiền điện tử, tín hiệu quan trọng sẽ là tuyên bố FOMC đầu tiên của Warsh, chi tiết kế hoạch thu hẹp bảng cân đối và phát ngôn công khai về chính sách của Trump. Đây là các yếu tố định hình xu hướng thị trường tiền điện tử ngắn và dài hạn.

III. Powell vs. Warsh: Đường lối chính sách phân kỳ

Để hiểu tác động của Warsh lên thị trường tiền điện tử, cần làm rõ sự khác biệt giữa chính sách tiền tệ của ông và Powell. Fed dưới thời Powell nổi bật với các quyết định linh hoạt, gắn chặt với chu kỳ tăng giảm của thị trường tiền điện tử. Khung chính sách của Warsh nhấn mạnh nguyên tắc quy tắc và độc lập ngân hàng trung ương—sự khác biệt này sẽ tái định hình logic định giá tài sản tiền điện tử.

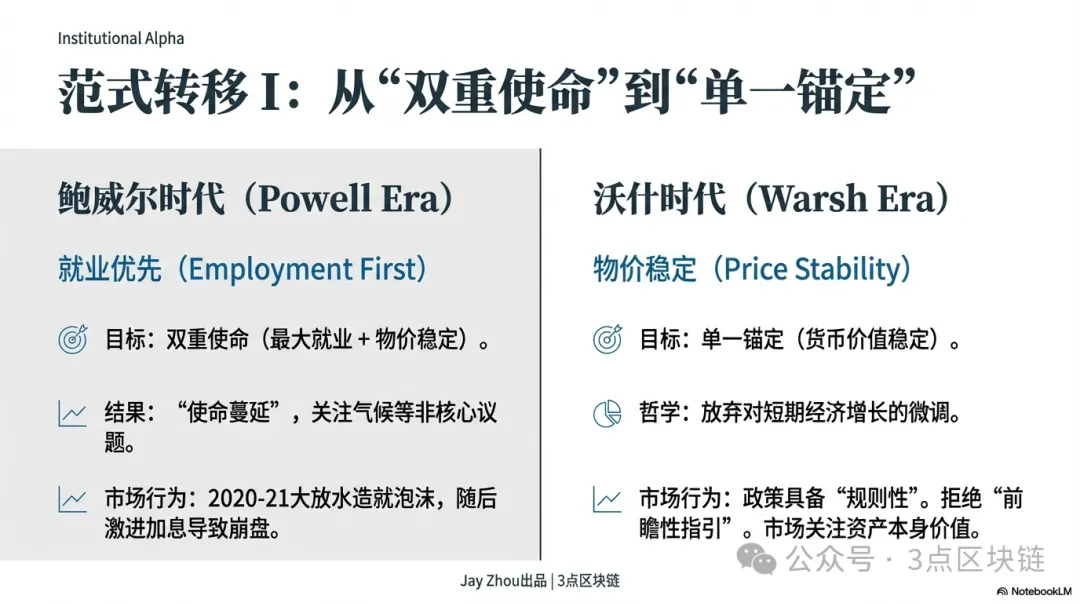

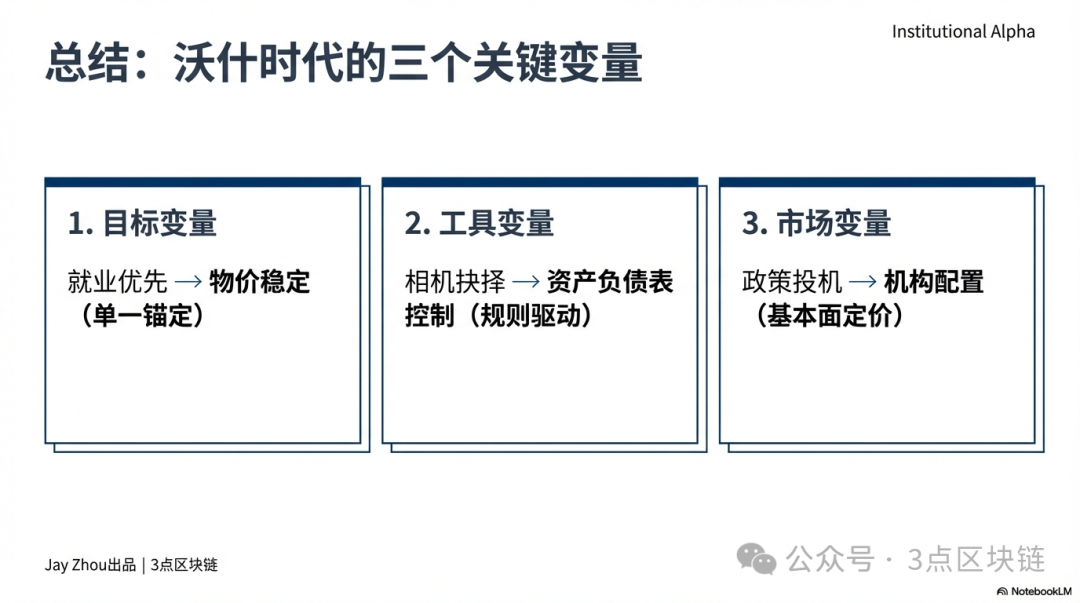

3.1 Mục tiêu chính sách: Từ “hai nhiệm vụ” đến “mỏ neo duy nhất”

Tám năm tại Fed của Powell tập trung vào “tối đa hóa việc làm” và “ổn định giá cả”. Sau đại dịch COVID-19 năm 2020, Powell giảm lãi suất về 0–0,25% và triển khai QE không giới hạn, mở rộng bảng cân đối Fed thêm gần 4 nghìn tỷ USD trong 18 tháng lên 9 nghìn tỷ USD. Cách tiếp cận “ưu tiên việc làm” này đã tạo ra làn sóng thanh khoản chưa từng có cho thị trường tiền điện tử. Từ năm 2020 đến 2021, Bitcoin tăng từ dưới 10.000 USD lên 69.000 USD, Ethereum từ 200 USD lên 4.891 USD, vốn hóa thị trường tiền điện tử vượt 3 nghìn tỷ USD. Nới lỏng của Fed được xem là động lực chính cho các đợt tăng giá tiền điện tử, với Bitcoin được ví như “vàng kỹ thuật số”. Nhưng khi lạm phát lên mức cao nhất 40 năm vào cuối năm 2021, Powell chuyển trọng tâm sang ổn định giá cả. Tháng 3 năm 2022, Fed khởi động chu kỳ tăng lãi suất mạnh nhất kể từ thập niên 1980, tăng tổng cộng 525 điểm cơ bản trong 17 tháng và bắt đầu thu hẹp bảng cân đối, giảm 95 tỷ USD mỗi tháng. Sự chuyển hướng này đã gây ra cú sốc cho thị trường tiền điện tử: vốn hóa bốc hơi 1,45 nghìn tỷ USD năm 2022, Bitcoin giảm xuống 15.000 USD, Ethereum dưới 900 USD, hàng loạt công ty lớn như Three Arrows Capital và FTX sụp đổ, mở ra thời kỳ suy thoái kéo dài.

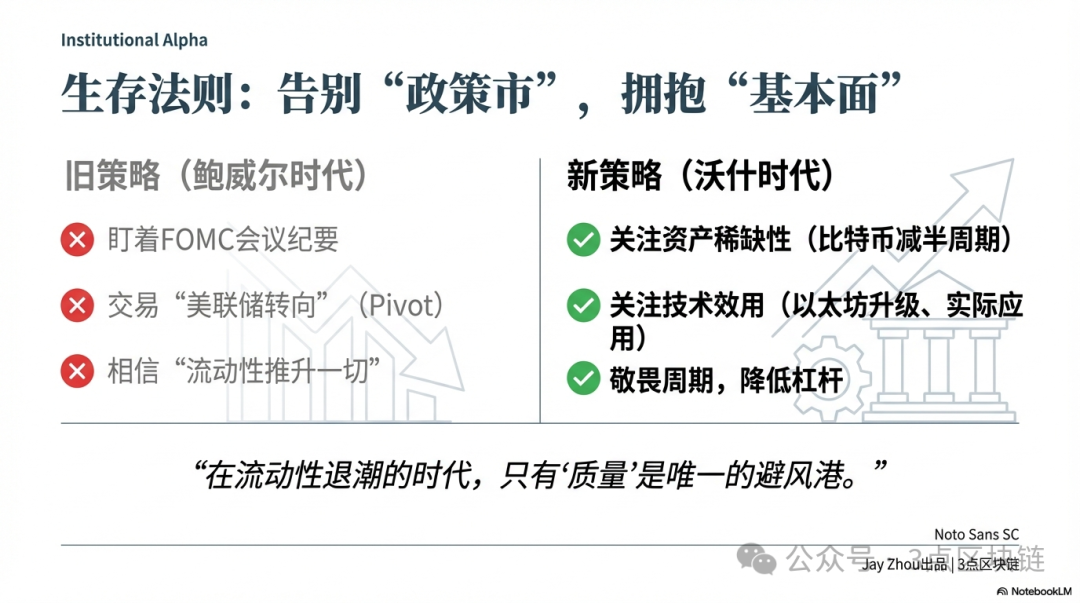

Mục tiêu chính sách của Warsh gần với “mỏ neo duy nhất”—khôi phục nhiệm vụ cốt lõi của Fed là duy trì ổn định tiền tệ. Ông chỉ trích Powell về “lạc hướng nhiệm vụ”, cho rằng tập trung vào việc làm, khí hậu và hòa nhập xã hội làm suy yếu tính độc lập và hiệu quả của chính sách tiền tệ. Warsh đề xuất giảm phụ thuộc vào dữ liệu kinh tế và loại bỏ định hướng trước, gọi đó là “gần như vô dụng trong thời điểm bình thường”, thay vào đó kiểm soát cung tiền và quy mô bảng cân đối để đảm bảo ổn định giá dài hạn. Sự khác biệt này khiến Fed dưới thời Warsh sẽ tuân thủ quy tắc hơn, có tính dự báo cao hơn, nhưng có thể hy sinh tăng trưởng và việc làm ngắn hạn. Đối với tiền điện tử, điều này làm yếu đi logic “phụ thuộc chính sách”, khiến định giá tài sản dựa nhiều hơn vào yếu tố nền tảng thay vì biến động chính sách của Fed.

3.2 Công cụ chính sách: Từ “điều chỉnh linh hoạt” đến “tiếp cận quy tắc”

Fed dưới thời Powell nổi bật với việc sử dụng định hướng trước và phụ thuộc dữ liệu để quản lý kỳ vọng thị trường, dẫn dắt dòng vốn. Ví dụ, năm 2020 Powell cam kết giữ lãi suất thấp đến năm 2023, năm 2022 nhấn mạnh sẽ tăng lãi suất đến khi lạm phát về mức mục tiêu 2%—tín hiệu rõ ràng giúp thị trường điều chỉnh. Warsh coi định hướng trước chỉ là công cụ ứng phó khủng hoảng, không phù hợp cho thời điểm bình thường, đồng thời chỉ trích Fed dưới thời Powell quá phụ thuộc vào “mô hình DSGE hộp đen”, bỏ qua vai trò cung tiền và quy mô bảng cân đối đối với lạm phát. Warsh ưu tiên công cụ minh bạch, quy tắc—như tốc độ tăng trưởng cung tiền cố định hoặc lộ trình thu hẹp bảng cân đối định sẵn—nhằm giảm đầu cơ thị trường. Sự khác biệt này tác động đến biến động tiền điện tử: Fed của Powell thường gây ra các đợt biến động mạnh, ví dụ tháng 11 năm 2025, Powell tạm dừng thu hẹp bảng cân đối và giảm lãi suất 25 điểm cơ bản, khiến Bitcoin giảm rồi bật tăng hơn 5%; tháng 1 năm 2026, Powell tuyên bố “khó giảm lãi suất trước tháng 6”, khiến thị trường đi ngang, biến động Bitcoin xuống mức thấp kỷ lục.

Một điểm khác biệt lớn là cách xử lý áp lực chính trị. Powell kiên quyết chống lại yêu cầu giảm lãi suất của Trump, duy trì tăng lãi suất để kiểm soát lạm phát và bảo vệ tính độc lập. Đến năm 2025, nợ công Mỹ vượt 38 nghìn tỷ USD, chi phí lãi ròng gần bằng chi tiêu quốc phòng, Powell buộc phải nhượng bộ—tạm dừng thu hẹp bảng cân đối và giảm lãi suất nhẹ để giảm áp lực trả nợ. Warsh sẽ đối mặt với áp lực lớn hơn. Trump công khai đòi cắt giảm lãi suất mạnh để thúc đẩy tăng trưởng và giảm chi phí nợ. Warsh nhiều lần nhấn mạnh độc lập của Fed, khẳng định không nhượng bộ áp lực chính trị. Deutsche Bank lưu ý thị trường sẽ theo sát khả năng Warsh duy trì độc lập—yếu tố then chốt củng cố niềm tin. Đối với tiền điện tử, nếu Warsh nhượng bộ và triển khai “cắt giảm lãi suất mạnh kèm thu hẹp bảng cân đối nhẹ”, thanh khoản ngắn hạn sẽ được giải phóng, giá tăng; nhưng nếu ông kiên trì “giảm lãi suất vừa phải kèm thu hẹp bảng cân đối mạnh”, thanh khoản sẽ siết chặt, thị trường suy thoái kéo dài.

IV. Kỷ nguyên Warsh: Tái định hình thị trường tiền điện tử và logic sinh tồn

Chính sách của Kevin Warsh sẽ tái cấu trúc thị trường tiền điện tử trên các phương diện thanh khoản, quản lý và dòng vốn. Dưới khung “cắt giảm lãi suất và thu hẹp bảng cân đối”, thị trường sẽ vượt qua logic “phụ thuộc chính sách” của thời Powell để bước vào giai đoạn mới “dựa trên nền tảng”. Với nhà đầu tư, thích ứng với chuyển đổi này là yếu tố sống còn trong thời kỳ suy thoái.

4.1 Thanh khoản: Hưởng lợi ngắn hạn, đối mặt khó khăn dài hạn

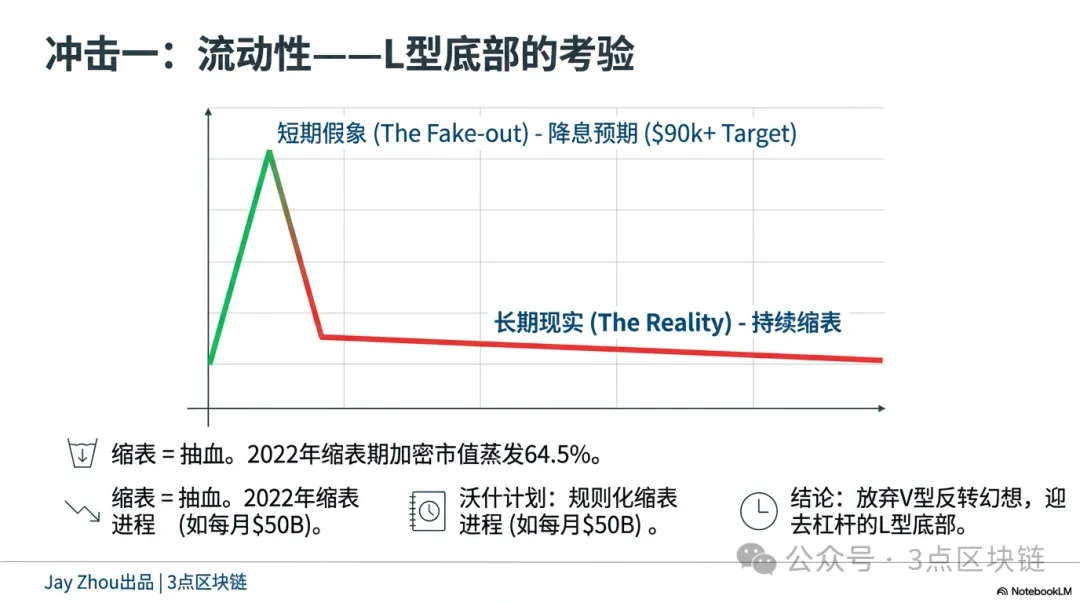

Sự kết hợp “cắt giảm lãi suất và thu hẹp bảng cân đối” của Warsh sẽ tạo ra cả cú hích tích cực ngắn hạn lẫn áp lực tiêu cực dài hạn với thanh khoản tiền điện tử. Ngắn hạn, cắt giảm lãi suất giúp giảm chi phí vốn đồng USD, nới lỏng thanh khoản toàn cầu. Lịch sử cho thấy, cắt giảm lãi suất của Fed thường thúc đẩy dòng vốn vào tài sản rủi ro. Sau khi Powell giảm lãi suất năm 2020, thị trường tiền điện tử bùng nổ; tháng 11 năm 2025, Powell tạm dừng thu hẹp bảng cân đối và giảm lãi suất 25 điểm cơ bản, Bitcoin bật tăng từ 85.000 USD lên 92.000 USD. Nếu Warsh triển khai giảm lãi suất sau khi nhậm chức tháng 6 năm 2026, tiền điện tử có thể hồi phục ngắn hạn, Bitcoin có khả năng vượt 90.000 USD, Ethereum trên 3.000 USD.

Dài hạn, thu hẹp bảng cân đối sẽ liên tục rút cạn thanh khoản và đè nặng định giá. Việc Fed thu hẹp bảng cân đối thực chất là rút lại lượng thanh khoản đã bơm ra trong khủng hoảng, làm giảm nguồn cung USD toàn cầu và kéo giảm định giá tài sản rủi ro. Năm 2022, vốn hóa thị trường tiền điện tử giảm 64,5% trong giai đoạn Fed thu hẹp bảng cân đối, cho thấy tác động tiêu cực lớn hơn cả tăng lãi suất. Cách tiếp cận của Warsh là quy tắc và liên tục, không phải giải pháp nhất thời. Deutsche Bank dự báo Warsh có thể thiết lập lộ trình thu hẹp cố định—giảm 50 tỷ USD mỗi tháng đến khi bảng cân đối về mức 20% GDP. Tính dự báo này giúp thị trường định giá trước việc siết thanh khoản; mức giảm có thể không quá đột ngột nhưng sẽ dai dẳng. Nhà đầu tư sẽ khó “bắt đáy” hơn. Dưới thời Powell, có thể dự đoán kết thúc chu kỳ tăng hoặc bắt đầu giảm lãi suất để canh mua đáy; dưới thời Warsh, quá trình thu hẹp kéo dài, chắc chắn sẽ tạo đáy dạng “chữ L”, buộc nhà đầu tư chuyển từ săn hồi đầu cơ sang tập trung giá trị dài hạn.

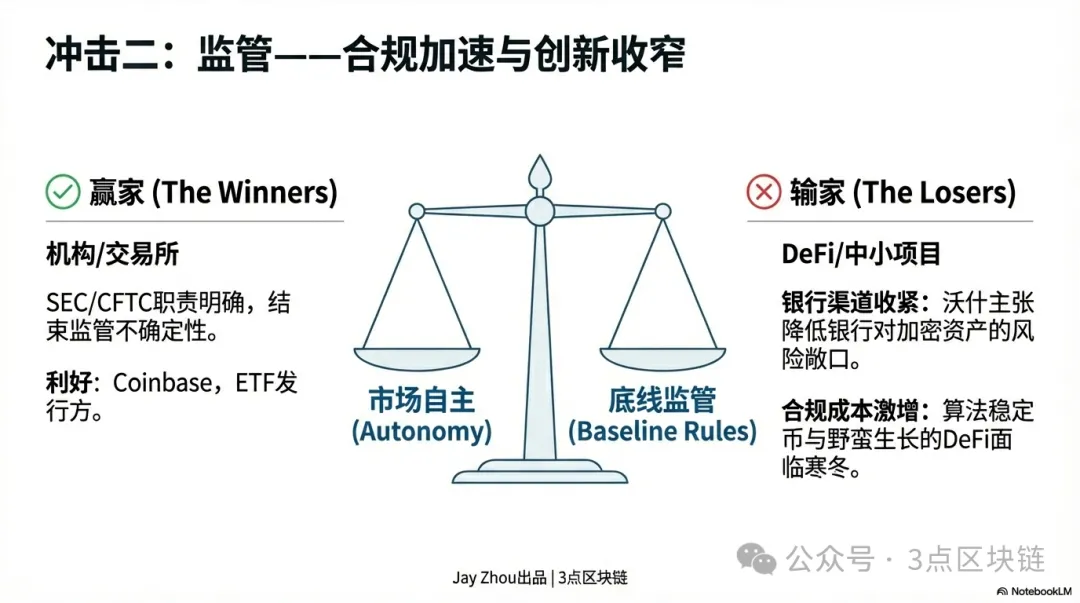

4.2 Quản lý: Đẩy nhanh tuân thủ, thu hẹp không gian đổi mới

Chính sách của Warsh sẽ thúc đẩy quá trình tuân thủ trong ngành tiền điện tử và định hình hướng phát triển ngành.

Warsh nổi tiếng với ưu tiên ổn định tài chính. Ông cảnh báo đổi mới ngoài khung quản lý có thể gây rủi ro hệ thống. Về quản lý tiền điện tử, Warsh ủng hộ “tự chủ thị trường kết hợp quản lý cơ bản”—phản đối can thiệp quá mức của chính phủ nhưng yêu cầu tuân thủ quy định chống rửa tiền và tài trợ khủng bố. Ngắn hạn, điều này có thể giúp thị trường “dễ thở” hơn. So với Powell, Warsh có xu hướng để thị trường tự phát triển, thúc đẩy SEC và CFTC làm rõ địa vị pháp lý, khung quản lý. Điều này có thể giải quyết bất ổn pháp lý, thu hút thêm vốn tổ chức.

Dài hạn, cách tiếp cận của Warsh sẽ thúc đẩy quá trình sàng lọc và phân hóa ngành. Tuân thủ tăng tốc buộc các sàn giao dịch lớn, đơn vị phát hành stablecoin phải tăng cường kiểm soát rủi ro. Ví dụ, Coinbase và Binance có thể phải minh bạch hơn, công khai dữ liệu người dùng và giao dịch; USDT và USDC đối mặt với quy trình kiểm toán dự trữ nghiêm ngặt hơn. Chi phí tuân thủ tăng sẽ gây khó khăn cho các dự án nhỏ, khó vay ngân hàng, phải dựa vào vốn mạo hiểm hoặc ICO. Warsh thận trọng với stablecoin thuật toán và DeFi, có khả năng hạn chế đổi mới trong các lĩnh vực này. Với nhà đầu tư, hiệu ứng “dẫn đầu” sẽ rõ rệt: các tài sản chủ đạo như Bitcoin, Ethereum có tính tuân thủ và thanh khoản cao sẽ hút vốn tổ chức, còn altcoin thiếu ứng dụng thực tế, rủi ro tuân thủ cao sẽ bị loại bỏ.

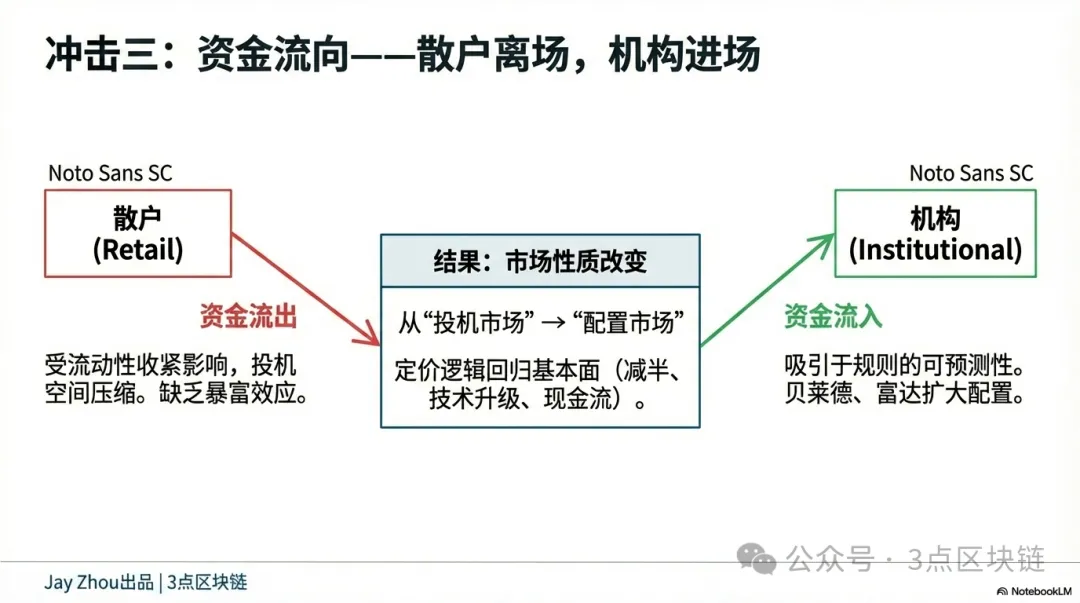

4.3 Dòng vốn: Vốn tổ chức đổ vào, nhà đầu tư cá nhân rút ra

Chính sách Fed thời Warsh sẽ tạo sự phân hóa dòng vốn tiền điện tử—tăng tốc vốn tổ chức đổ vào và duy trì xu hướng rút vốn cá nhân. Cách tiếp cận quy tắc của Warsh sẽ tăng tính dự báo, thu hút thêm tài chính truyền thống vào tiền điện tử. Các nhà quản lý tài sản như BlackRock, Fidelity có thể mở rộng danh mục ETF Bitcoin, bổ sung tiền điện tử vào danh mục dài hạn; ngân hàng đầu tư như JPMorgan, Goldman Sachs có thể tung ra thêm sản phẩm phái sinh tiền điện tử phục vụ phòng ngừa rủi ro cho tổ chức.

Vốn tổ chức đổ vào sẽ mang lại hai thay đổi lớn: giảm biến động thị trường và tăng tính định giá hợp lý. Tổ chức ưu tiên nắm giữ dài hạn, giảm biên độ dao động giá. Ví dụ, biến động hàng ngày của Bitcoin có thể giảm từ 3% xuống 1–2%, tương đương vàng và cổ phiếu. Tổ chức chú trọng yếu tố nền tảng—tính khan hiếm của Bitcoin, nâng cấp của Ethereum, lợi nhuận dự án—hơn là tâm lý hoặc đầu cơ. Với nhà đầu tư cá nhân, thu hẹp bảng cân đối của Warsh sẽ duy trì thanh khoản eo hẹp, hạn chế cơ hội đầu cơ. Thị trường suy thoái năm 2022 cho thấy nhà đầu tư cá nhân chịu thiệt hại lớn nhất khi thanh khoản cạn kiệt—mua đỉnh, bán đáy, mất trắng. Dưới thời Warsh, quá trình thu hẹp kéo dài, dự báo khiến đầu cơ ngắn hạn không còn hấp dẫn, buộc nhà đầu tư cá nhân phải rút khỏi thị trường.

Sự phân hóa này sẽ chuyển thị trường tiền điện tử từ mô hình đầu cơ cá nhân sang mô hình phân bổ vốn tổ chức, giúp thị trường trưởng thành và gắn kết hơn với tài chính truyền thống. Với nhà đầu tư cá nhân, cơ hội “làm giàu nhanh” sẽ cạn dần, đầu tư tiền điện tử đòi hỏi chuyên môn và tầm nhìn dài hạn.

V. Kết luận: Vượt qua thị trường phụ thuộc chính sách để hướng về nền tảng

Đề cử Kevin Warsh đánh dấu kỷ nguyên mới cho chính sách tiền tệ của Fed. Vị lãnh đạo kết nối quản lý, đầu tư và học thuật—cùng mạng lưới phức tạp với Trump—sẽ là biến số then chốt định hình chính sách tiền tệ Mỹ. Với tiền điện tử, đây vừa là thách thức vừa là cơ hội. Thách thức nằm ở việc khung “cắt giảm lãi suất và thu hẹp bảng cân đối” của Warsh có thể duy trì thanh khoản eo hẹp, kéo dài thị trường suy thoái. Logic “phụ thuộc chính sách” truyền thống sẽ yếu đi, định giá tài sản tiền điện tử dựa nhiều hơn vào yếu tố nền tảng. Cơ hội là chính sách quy tắc của Warsh sẽ tăng tính dự báo, thu hút vốn tổ chức, thúc đẩy chuyển đổi từ đầu cơ cá nhân sang phân bổ vốn tổ chức. Đây có thể là con đường tất yếu để thị trường tiền điện tử trưởng thành, khởi đầu cho quá trình hiện thực hóa giá trị thực sự của tài sản số.

Trong kỷ nguyên Warsh, nhà đầu tư tiền điện tử cần từ bỏ tư duy “bắt đáy hồi phục”, tập trung vào giá trị dài hạn của tài sản—chu kỳ halving của Bitcoin, nâng cấp Ethereum và ứng dụng thực tế. Đây là những yếu tố cốt lõi sẽ định hình tương lai tiền điện tử. Chỉ khi tôn trọng thị trường và ưu tiên giá trị, nhà đầu tư mới có thể vượt qua thị trường suy thoái và chờ đón bình minh của kỷ nguyên mới.

Tuyên bố:

- Bài viết này được đăng lại từ [3点区块链], bản quyền thuộc về tác giả gốc [JayZhou]. Nếu bạn có ý kiến về việc đăng lại này, vui lòng liên hệ đội ngũ Gate Learn. Đội ngũ sẽ xử lý kịp thời theo quy trình liên quan.

- Tuyên bố miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không cấu thành lời khuyên đầu tư.

- Các phiên bản ngôn ngữ khác của bài viết này do đội ngũ Gate Learn dịch thuật. Trừ khi Gate được đề cập, bài dịch không được phép sao chép, phát tán hoặc đạo văn.