Giới thiệu: Thế giới tiền điện tử thực sự đã “phi tập trung hóa Tài chính truyền thống”?

Tiền điện tử và công nghệ blockchain từng được kỳ vọng sẽ thay đổi cục diện tài chính truyền thống (TradFi), nhưng thực tế lại phức tạp hơn nhiều. Từ việc phát hành, mua lại stablecoin đến sự xuất hiện của các quỹ ETF tài sản tiền điện tử, tài chính tiền điện tử ngày càng hòa nhập vào cơ chế vận hành của hệ thống tài chính truyền thống. Các stablecoin như USDC, USDT thường được xem là “tiền tệ phi tập trung”, nhưng giá trị và hoạt động của chúng lại phụ thuộc sâu sắc vào hệ thống ngân hàng truyền thống và hạ tầng thị trường tài chính. Điều này cho thấy tài chính tiền điện tử đã chuyển từ đối lập sang lồng ghép trong tài chính truyền thống. Lấy TradFi làm điểm tựa, bài viết này lý giải vì sao tài chính tiền điện tử cuối cùng lại quay về với tài chính truyền thống, thông qua các ví dụ như USDC, USDT và Bitcoin ETF.

I. TradFi là “nhà máy tín dụng”, không phải kẻ lạc hậu công nghệ

1.1 Lợi thế thực sự của TradFi là gì?

Điểm mạnh cốt lõi của tài chính truyền thống không nằm ở thuật toán hay công nghệ mật mã, mà ở vai trò “nhà máy tín dụng”: hệ thống ngân hàng tạo ra tiền và quản trị tín dụng thông qua cơ chế gửi-vay, tận hưởng lợi thế thể chế nhờ sự bảo chứng của nhà nước. Nghiên cứu của BNP Paribas chỉ ra sự khác biệt căn bản giữa stablecoin và hệ thống tiền pháp định: “Stablecoin chỉ dựa vào lưu chuyển tài sản tài chính hiện hữu và không thể tạo ra nguồn vốn mới, trong khi hệ thống ngân hàng có thể mở rộng tín dụng và nguồn cung tiền nhờ tiền gửi và dự trữ.” Nói cách khác, khi tiền gửi ngân hàng tăng, không chỉ bổ sung nguồn cho vay mà còn trực tiếp mở rộng cung tiền và tín dụng kinh tế. Ngược lại, stablecoin dự trữ toàn phần chỉ dùng tài sản hiện hữu làm trung gian, không chủ động mở rộng tín dụng. Vì vậy, vai trò của ngân hàng truyền thống trong luân chuyển vốn và tạo tiền là lợi thế mà hệ sinh thái tiền điện tử khó thay thế.

Bên cạnh đó, niềm tin pháp lý và bảo hộ pháp lý cũng là thành lũy của tài chính truyền thống. Ngân hàng được hưởng bảo hiểm tiền gửi, hỗ trợ thanh khoản từ ngân hàng trung ương và chịu giám sát chặt chẽ, nhờ đó củng cố niềm tin công chúng và ổn định hệ thống. Các tổ chức tiền điện tử dù tuyên bố phi tập trung, thực tế vẫn cần kênh hợp pháp để tiếp cận tiền pháp định: ví dụ Circle phát hành USDC với “phần lớn dự trữ nằm trong các quỹ trái phiếu kho bạc 2a-7 đăng ký với SEC (do BlackRock quản lý), phần còn lại gửi tại các ngân hàng lớn toàn cầu với yêu cầu vốn và quản lý nghiêm ngặt.” Đơn vị lưu ký tài sản tiền điện tử như Coinbase Custody hoạt động như công ty ủy thác được quản lý tại Mỹ, dựa vào các sắp xếp tài chính truyền thống phía sau dịch vụ. Rõ ràng, lợi thế của tài chính truyền thống về tín dụng và cơ chế niềm tin không phải là lạc hậu công nghệ, mà là nền tảng hạ tầng mà thế giới tiền điện tử phải dựa vào.

1.2 Hệ thống ngân hàng truyền thống hỗ trợ chu kỳ tín dụng toàn cầu như thế nào?

Khả năng mở rộng tín dụng của hệ thống ngân hàng còn thể hiện ở tầm vĩ mô. Trong vận hành kinh tế toàn cầu, chính sách ngân hàng trung ương, hệ thống thanh toán xuyên biên giới (như SWIFT) và mạng lưới cho vay liên ngân hàng tạo nên mạng lưới truyền tải tiền và tín dụng. Dù stablecoin neo giá USD, chúng không thể thoát khỏi ảnh hưởng của chính sách tiền tệ Mỹ và hệ thống ngân hàng: năm qua, USDC đã chuyển đổi khoảng 277 tỷ USD giữa tiền pháp định và blockchain, cho thấy người dùng chủ động giao dịch stablecoin trong hệ thống ngân hàng truyền thống. Những stablecoin mới không mở được tài khoản ngân hàng hoặc không được phê duyệt quản lý vẫn có quy mô rất hạn chế. Nếu rủi ro xuất hiện trong hệ thống ngân hàng, stablecoin sẽ chịu tác động trực tiếp. Ngoài ra, các công cụ tài chính truyền thống như bảo hiểm, thanh toán bù trừ, hỗ trợ thanh khoản khẩn cấp giúp duy trì ổn định mạng lưới tài chính trong các sự kiện cực đoan—điều mà blockchain thuần túy chưa thể thay thế độc lập. Chính các chu kỳ tín dụng vững chắc và năng lực quản trị rủi ro của tài chính truyền thống đã tạo nền tảng tín dụng sâu rộng cho tài chính toàn cầu—mà công nghệ bản địa tiền điện tử chưa thể thay thế ngay.

II. Stablecoin không phải “tiền tệ phi tập trung”, mà là phản chiếu trên chuỗi của TradFi

2.1 Stablecoin có phải là tiền tệ phi tập trung?

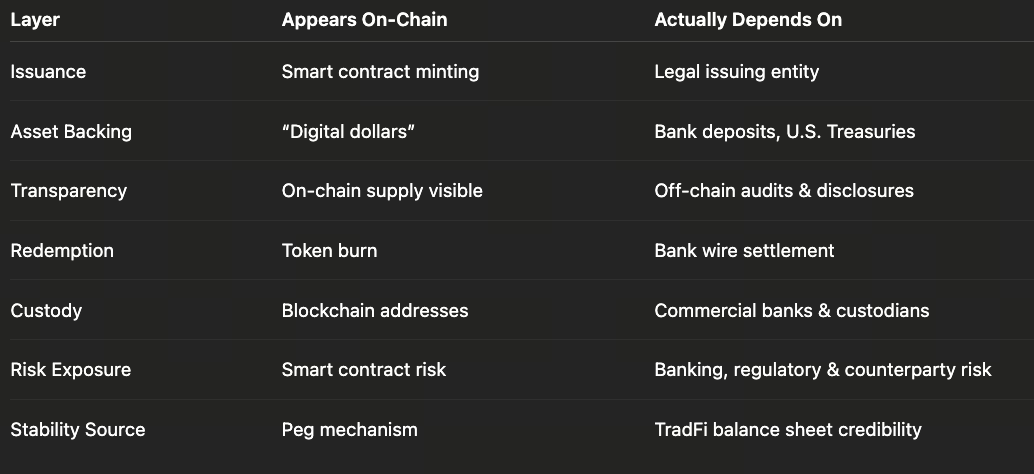

Bề ngoài, stablecoin như USDC, USDT lưu thông trên blockchain và có vẻ “phi tập trung”, nhưng thực chất là sản phẩm tập trung do một hoặc một vài tổ chức phát hành. SEC gần đây khẳng định “stablecoin được bảo vệ là tài sản tiền điện tử neo theo tài sản tham chiếu như đô la Mỹ và được đảm bảo bằng dự trữ thanh khoản cao, rủi ro thấp.” Nghĩa là, các stablecoin này cam kết đổi 1:1 với đô la Mỹ từ nhà phát hành hoặc quỹ tín thác; giá trị của chúng hoàn toàn dựa vào dự trữ tiền pháp định. Ví dụ, Circle khẳng định USDC “được đảm bảo 100% bằng tiền mặt hoặc tương đương có tính thanh khoản cao và luôn có thể đổi 1:1 sang đô la”, với kiểm toán hàng tháng từ các công ty kế toán lớn để bảo đảm giá trị dự trữ vượt cung lưu hành. Tuy nhiên, các khoản dự trữ này không nằm trên chuỗi—mà ở tài khoản ngân hàng và quỹ thị trường tiền tệ. Circle công bố phần lớn dự trữ USDC được phân bổ vào trái phiếu kho bạc Mỹ và các công cụ thị trường tiền tệ chính phủ do quỹ 2a-7 của BlackRock quản lý; phần còn lại gửi tại các ngân hàng lớn như BNY Mellon, Citi và Wells Fargo. Điều này có nghĩa giá trị của USDC đến từ ngân hàng và thị trường vốn truyền thống—không phải từ đồng thuận mạng lưới.

2.2 Cơ chế tín thác và cấu trúc dự trữ của stablecoin vận hành ra sao?

Lấy USDC làm ví dụ: báo cáo kiểm toán của Circle công bố dữ liệu “đúc và đốt”—như 277 tỷ USD USDC được phát hành hoặc mua lại trong 12 tháng—thực chất là theo dõi dòng vốn giữa hệ thống tiền điện tử và ngân hàng. Đằng sau đó là tiền pháp định di chuyển giữa các ngân hàng: người dùng nạp đô la (hoặc tiền pháp định khác) vào ngân hàng; Circle đúc USDC lên chuỗi; ngược lại, USDC bị đốt khi người dùng đổi lấy đô la từ ngân hàng. Về chức năng, stablecoin giống như “tiền gửi ngân hàng được ánh xạ lên blockchain”. Cơ quan quản lý như SEC và CFTC nhiều lần nhấn mạnh stablecoin thực sự ổn định phải nắm giữ tài sản dự trữ đủ và chất lượng cao. CFTC từng xử phạt Tether (USDT), chỉ ra Tether tuyên bố mỗi USDT đều được đảm bảo bằng đô la “nhưng trong phần lớn thời gian điều này không đúng; một số dự trữ chỉ là khoản vay chưa trả hoặc tài sản kém chất lượng.” Rõ ràng, stablecoin thiếu minh bạch hoặc không chịu giám sát có nguy cơ mất niềm tin người dùng nếu dự trữ không đủ.

Hơn nữa, khung pháp lý tài chính truyền thống cung cấp sự tuân thủ và bảo vệ pháp lý cho stablecoin. Các nhà phát hành như Circle, Paxos phải đáp ứng yêu cầu về giấy phép tài chính và kiểm toán quốc gia—ví dụ Paxos chịu giám sát của Sở Dịch vụ Tài chính New York (NYDFS). Các tuyên bố quản lý gần đây (như nhiều thông báo của SEC giai đoạn 2024–2025) cho thấy khi có bảo chứng tài sản đầy đủ và giám sát, một số hoạt động phát hành/mua lại stablecoin có thể không bị xếp vào giao dịch chứng khoán. Điều này ngụ ý stablecoin về bản chất giống như tiền điện tử: đại diện cho quyền đòi tiền pháp định (như đô la) được truyền tải qua công nghệ blockchain. Ngay cả khi lưu thông trên các chuỗi công khai, chúng vẫn dựa vào thanh toán tiền pháp định và bảo chứng niềm tin từ tài chính truyền thống. Vì vậy, coi stablecoin là “tiền tệ số phi tập trung” là sai lầm—chúng thực chất là bản số hóa của hệ thống tài chính truyền thống.

III. ETF tiền điện tử là “định dạng hóa” tài sản tiền điện tử theo TradFi

3.1 ETF tài sản tiền điện tử kết nối tiền điện tử và tài chính truyền thống như thế nào?

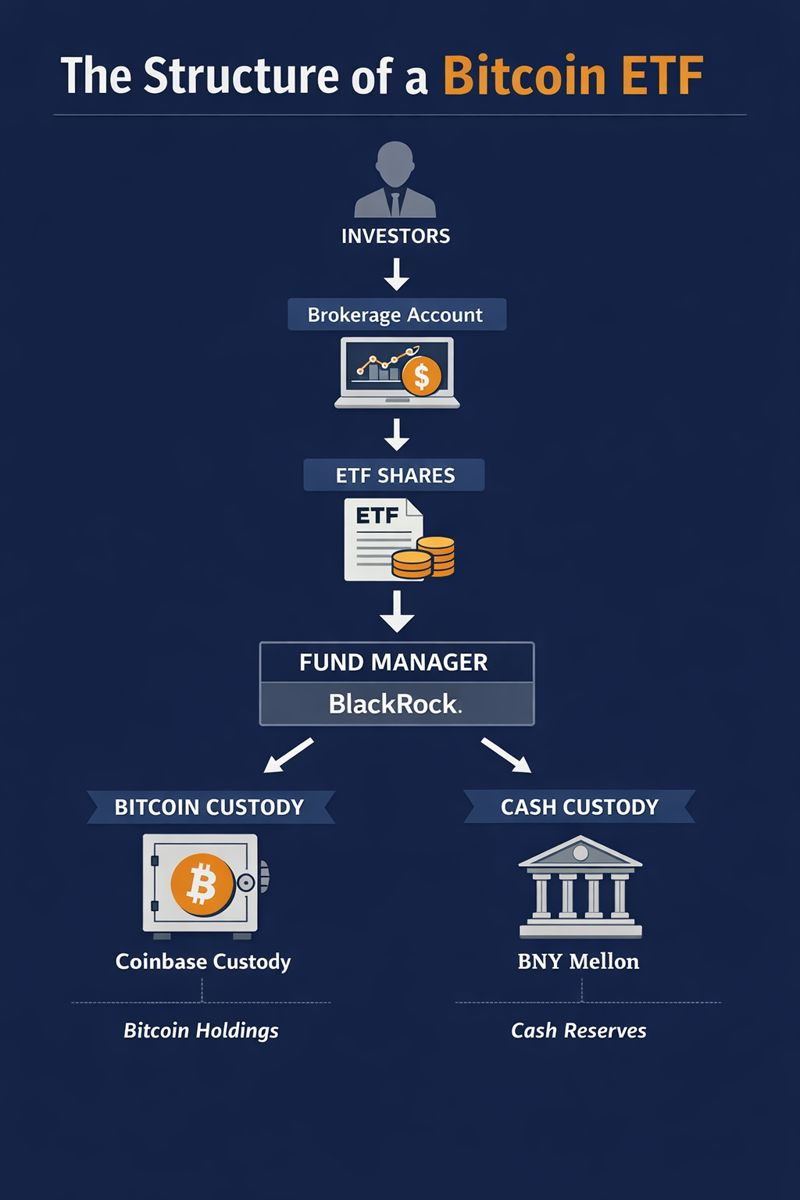

ETF tài sản tiền điện tử (như Bitcoin ETF) thực chất là đóng gói tài sản tiền điện tử thành sản phẩm đầu tư tuân thủ luật chứng khoán để niêm yết trên sàn truyền thống. Ví dụ, bản cáo bạch iShares Bitcoin ETF của BlackRock nêu rõ: “Tài sản chính của quỹ là bitcoin, được lưu ký bởi Coinbase Custody; tiền mặt gửi tại BNY Mellon.” Tương tự, Bitcoin ETF của ARK Invest với 21Shares cũng chọn Coinbase Custody làm bên lưu ký. Những trường hợp này cho thấy ETF tài sản tiền điện tử hoạt động giống ETF hàng hóa/tiền tệ: có công ty quản lý quỹ, ngân hàng lưu ký, hệ thống thanh toán bù trừ an toàn, yêu cầu công bố định kỳ và cơ chế niêm yết chịu sự quản lý của sàn/cơ quan chức năng. Nhà đầu tư có thể mua bán chứng chỉ ETF qua tài khoản môi giới mà không cần giữ khóa cá nhân tiền điện tử hay dùng sàn giao dịch tiền điện tử.

3.2 Cơ chế lưu ký và quản lý của ETF là gì?

Khi tài sản tiền điện tử được “đóng gói” thành ETF, chúng dựa vào hệ thống tín thác tài chính truyền thống. Trước tiên, bên lưu ký phải đảm bảo an toàn tài sản: Coinbase Custody hoạt động như công ty ủy thác được quản lý theo luật Mỹ—hợp đồng lưu ký quy định tài sản thuộc sở hữu của quỹ theo luật thương mại New York; nếu bên lưu ký phá sản, tài sản quỹ không nên bị đưa vào tài sản phá sản (dù phán quyết cuối cùng thuộc về tòa án). Đây là thách thức chung của cả bên lưu ký truyền thống và tiền điện tử. Ngoài ra, đơn vị phát hành ETF ký hợp đồng dịch vụ với bên lưu ký đã đăng ký, quy định trách nhiệm ngân hàng trong việc bảo quản tiền mặt/tài sản số. Ví dụ, BNY Mellon phải đảm bảo tiền mặt sẵn có khi phát hành chứng chỉ ETF mới; Coinbase Custody phối hợp chuyển bitcoin khi tạo/mua lại ETF. ETF cũng công bố danh mục thường xuyên và kiểm toán quỹ, đảm bảo quyền lợi nhà đầu tư được pháp luật bảo vệ rõ ràng. Cách “định dạng hóa” này giúp giao dịch tài sản tiền điện tử tuân thủ quy trình chuẩn hóa như cổ phiếu hoặc hợp đồng tương lai—đồng thời phụ thuộc sâu sắc vào sự tham gia của các tổ chức tài chính truyền thống. Ví dụ, việc niêm yết Bitcoin ETF trên sàn chứng khoán đòi hỏi tuân thủ quy tắc giám sát thị trường và thỏa thuận giám sát giá với sàn giao dịch tiền điện tử—tất cả đều là quy định kinh điển của thị trường chứng khoán. Do đó, ETF tiền điện tử không làm tài sản tiền điện tử tách rời hoàn toàn khỏi TradFi; ngược lại, chúng tái đóng gói qua kênh truyền thống để gia nhập thị trường tài chính chính thống.

IV. Điều gì xảy ra với stablecoin và ETF nếu không có TradFi?

4.1 Stablecoin sẽ vận hành ra sao nếu không có ngân hàng hay quản lý?

Nếu không có sự hỗ trợ từ tài chính truyền thống, stablecoin gần như không thể duy trì cam kết giá trị. Stablecoin dựa vào dự trữ tiền pháp định: nếu không có tài khoản ngân hàng thì không thể lưu trữ hoặc thanh toán đô la. Nếu tất cả ngân hàng đều từ chối nhận tiền gửi từ nhà phát hành stablecoin hoặc quy định cấm phát hành (như khi EU MiCA có hiệu lực—nhiều stablecoin không đáp ứng tiêu chuẩn dự trữ/phát hành đã bị hủy niêm yết), dự trữ tiền pháp định sẽ bị cắt đứt và nền tảng “đổi 1:1 sang đô la” sẽ sụp đổ. Không có thanh khoản hay bảo hộ pháp lý, bất kỳ stablecoin có tài sản đảm bảo nào cũng có thể bị rút vốn ồ ạt: nếu nhiều người dùng cùng lúc rút tiền mà dự trữ bị khóa tại ngân hàng hoặc khó chuyển đổi nhanh từ thị trường tiền tệ, giá sẽ mất neo. Lịch sử cho thấy Tether năm 2018 từng bị xử phạt vì không chứng minh được đảm bảo 100% bằng đô la; các stablecoin thuật toán cực đoan hơn (như TerraUSD) sụp đổ nhanh chóng vì không có dự trữ thực. Tóm lại, không có ngân hàng, mạng lưới thanh toán hoặc quản lý, việc tạo ra “đô la điện tử” đáng tin cậy là cực kỳ khó—bất kỳ đồng tiền số nào neo USD đều phải chịu chi phí vốn cao hoặc mất bảo chứng đổi trả, đánh mất chức năng ổn định vốn có.

4.2 ETF tiền điện tử sẽ ra sao nếu thiếu lưu ký hoặc thanh toán?

ETF tiền điện tử cũng không thể tồn tại độc lập với hạ tầng tài chính truyền thống. ETF cần ngân hàng để thanh toán quỹ và đơn vị lưu ký được quản lý để bảo quản tài sản số—ví dụ, Bitcoin ETF của BlackRock dựa vào các ông lớn toàn cầu như BNY Mellon để lưu ký tiền mặt và Coinbase Custody để lưu trữ bitcoin. Nếu không có sự tham gia của các tổ chức này, ETF sẽ thiếu cấu trúc tín thác hoặc xác nhận tuân thủ; nhà đầu tư không thể giao dịch chứng chỉ qua tài khoản môi giới. Không có ngân hàng, đơn vị phát hành không đảm bảo được thanh toán tiền mặt khi tạo/mua lại ETF; không có lưu ký, bitcoin thiếu bảo vệ pháp lý bên thứ ba. Thực tế—ngay cả ở giai đoạn đỉnh cao ứng dụng tiền điện tử—phần lớn nhà đầu tư tổ chức tiếp cận thị trường tiền điện tử thông qua dịch vụ lưu ký/thanh toán ngoài sàn; các giao dịch OTC lớn vẫn đi qua kênh ngân hàng. Do đó, nếu thiếu TradFi làm điểm tựa, sản phẩm tài chính tiền điện tử sẽ thu hẹp quy mô và uy tín.

V. Điều gì đang diễn ra trong tài chính tiền điện tử?—Từ “đối lập” đến “lồng ghép”

5.1 Mối quan hệ giữa tài chính tiền điện tử và TradFi đang thay đổi ra sao?

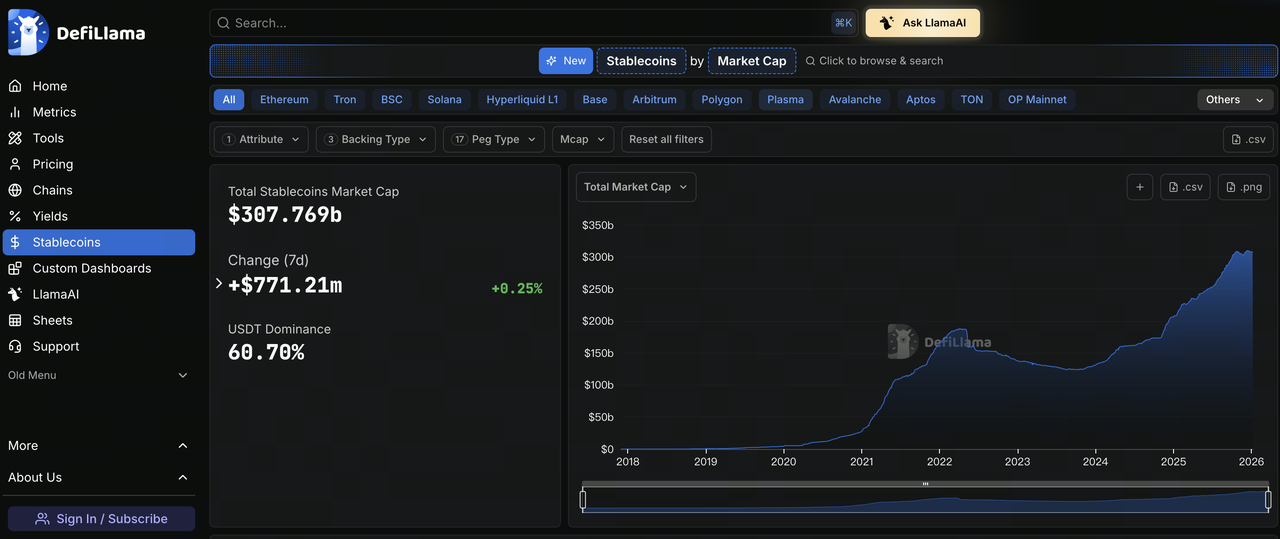

Biểu đồ: https://defillama.com/stablecoins

Thế giới tiền điện tử từng hô hào phi tập trung hóa và loại bỏ ngân hàng, nhưng nay xu hướng lồng ghép lẫn nhau ngày càng rõ. Dữ liệu quản lý cho thấy vốn hóa thị trường stablecoin và sản phẩm đầu tư tiền điện tử liên tục tăng: đến tháng 9 năm 2025 vốn hóa stablecoin toàn cầu đã vượt 300 tỷ USD—tăng trưởng diễn ra khi tiền điện tử kết nối với hệ sinh thái tài chính truyền thống (ví dụ các ngân hàng/quản lý tài sản lớn chủ động xây dựng dịch vụ lưu ký/giao dịch tài sản số—BNY Mellon phát triển lưu ký số; Fidelity ra mắt Bitcoin Trust). Ủy ban Rủi ro Hệ thống châu Âu (ESRB) cũng nhận định: “Sự phát triển nhanh của stablecoin/tiền pháp định ngày càng gắn bó với TradFi; tài sản đảm bảo/sản phẩm đầu tư làm sâu sắc thêm mối liên kết giữa tài sản tiền điện tử và thị trường tài chính chính thống.” Đồng thời, cộng đồng tiền điện tử hướng tới phát triển hợp pháp: luật mới (như đề xuất quản lý stablecoin tại Mỹ) yêu cầu dự trữ/kiểm toán đầy đủ; tiêu chuẩn quản lý ETF/dịch vụ lưu ký đang được chuẩn hóa toàn cầu. Tất cả cho thấy tài chính tiền điện tử không còn là “đối thủ” độc lập, mà đang chuyển hóa thành lĩnh vực mới lồng ghép từng lớp vào TradFi.

5.2 Việc chuyển từ đối lập sang lồng ghép có ý nghĩa gì?

Quá trình này buộc tài chính tiền điện tử phải tái định vị vai trò của chính mình. Viễn cảnh thoát ly TradFi có thể hấp dẫn—nhưng phần lớn hoạt động tài chính thực tế vẫn cần ngân hàng, tổ chức thanh toán bù trừ, cơ quan quản lý hỗ trợ. Vì vậy, con đường phía trước của tiền điện tử nhiều khả năng là bổ sung/cùng tồn tại với TradFi thay vì thay thế hoàn toàn—ví dụ stablecoin giúp tăng hiệu quả thanh toán nhưng cuối cùng vẫn chuyển tiền qua ngân hàng; sàn giao dịch tiền điện tử đổi mới mô hình giao dịch nhưng cổng nạp rút đô la vẫn là tài khoản ngân hàng. Để phát triển lành mạnh, tài chính tiền điện tử phải cân bằng lý tưởng phi tập trung với quy tắc TradFi: tận dụng ưu thế blockchain (thanh toán toàn cầu tức thì, hợp đồng minh bạch), đồng thời tuân thủ quản lý và kiểm soát rủi ro để giành được niềm tin, sự tham gia rộng rãi. Như Circle nhận định: mở rộng hệ sinh thái USDC dựa vào “hợp tác với các sàn giao dịch tài sản số lớn, ngân hàng, ví điện tử—và mạng lưới tiếp cận tiền pháp định ngày càng mở rộng.” Nói cách khác, tương lai của tài chính tiền điện tử sẽ là song hành: “blockchain + TradFi”, chứ không phải hoàn toàn rời bỏ ngân hàng.

VI. Gate mở rộng danh mục sản phẩm TradFi

Bằng việc đưa CFD (hợp đồng chênh lệch) vàng, ngoại hối, chỉ số, hàng hóa và cổ phiếu vào hệ thống tài khoản hợp nhất, Gate mở rộng khả năng phán đoán giá của người dùng từ tài sản tiền điện tử sang thị trường TradFi rộng lớn hơn. Hệ thống này sử dụng USDx làm đơn vị nội bộ cho ký quỹ/hiển thị tài khoản—được đảm bảo 100% bằng USDT—giúp người dùng quản lý rủi ro biến động giá tài sản TradFi mà không cần thay đổi thói quen sử dụng stablecoin. Về quy tắc giao dịch, Gate TradFi phân biệt rõ với hợp đồng vĩnh cửu tiền điện tử: áp dụng phiên giao dịch/thời gian cố định, đòn bẩy cố định, ký quỹ chéo, phí qua đêm—các cơ chế kinh điển của thị trường TradFi—và thực hiện qua MT5 cho quy trình khớp lệnh/kiểm soát rủi ro. Thiết kế sản phẩm này giúp giảm chi phí vận hành khi người dùng tham gia thị trường TradFi đa nền tảng; đồng thời phản ánh cách các nền tảng tiền điện tử đang học hỏi, ứng dụng hệ thống giao dịch và khung quản trị rủi ro trưởng thành của TradFi—tiến tới nền tảng giao dịch đa tài sản, liên thị trường toàn diện.

Kết luận: Vấn đề thực sự không phải là “có nên dùng TradFi”, mà là tài chính tiền điện tử tự định vị vai trò như thế nào

Điều cần quan tâm không phải là có cần tài chính truyền thống hay không, mà là tài chính tiền điện tử sẽ xác định giá trị của mình ra sao trong hệ sinh thái tài chính hiện nay. Từ stablecoin tới Bitcoin ETF, tài sản tiền điện tử đang tận dụng khung TradFi để mở rộng quy mô, tăng tính hợp pháp và thị phần. Đối với người tham gia ngành, điều quan trọng là tận dụng công nghệ blockchain để nâng cao hiệu quả, khả năng tiếp cận, đồng thời khai thác lợi thế của hệ thống ngân hàng, quản lý để phát triển bền vững. Như nghiên cứu của BNP Paribas nhận định: stablecoin “vẫn dựa vào bảo chứng tiền pháp định”, nhưng có thể mang lại tiện ích cho thanh toán xuyên biên giới, giao dịch tài sản trên nền tảng này. Trong tương lai, nếu tài chính tiền điện tử xác lập rạch ròi phân công với TradFi—đổi mới bằng công nghệ phi tập trung nhưng dựa vào ngân hàng, trung gian đáng tin cậy để đảm bảo ổn định—thì mới thực sự vươn tới những chân trời mới.