Luận đề

Các blockchain L1 không thể duy trì việc thu phí ở quy mô lớn một cách bền vững. Mọi nguồn doanh thu lớn mà chúng từng tạo ra, từ phí giao dịch đến MEV, đều đã bị các bên tham gia mà chúng phục vụ khai thác và loại bỏ một cách có hệ thống. Đây không phải là thất bại của riêng chuỗi nào mà là đặc điểm cấu trúc của mạng mở, không cần cấp phép: mỗi khi doanh thu L1 tăng đủ lớn để trở nên đáng kể, phía đối diện của giao dịch lại đổi mới để giảm hoặc loại bỏ doanh thu này.

Bitcoin, Ethereum và Solana là những mạng lưới thành công nhất trong lĩnh vực tiền điện tử. Dù xử lý khối lượng giá trị lên tới hàng tỷ USD, cả ba đều đi theo cùng một quỹ đạo: doanh thu từ phí tăng vọt, thu hút sự chú ý, rồi bị cạnh tranh bởi các L2, luồng lệnh riêng, định tuyến nhận biết MEV hoặc đổi mới ở tầng ứng dụng. Mô hình này lặp lại ở mọi chế độ phí lớn, động lực MEV và phương pháp mở rộng trong lịch sử tiền điện tử, và không có dấu hiệu chậm lại.

Bài viết này lập luận rằng việc nén phí L1 là vĩnh viễn và ngày càng tăng, phân tích những đổi mới cụ thể đã làm giảm biên lợi nhuận ở từng giai đoạn, đồng thời xem xét ý nghĩa đối với định giá token L1 vẫn tính vào khả năng thu phí bền vững.

Bitcoin

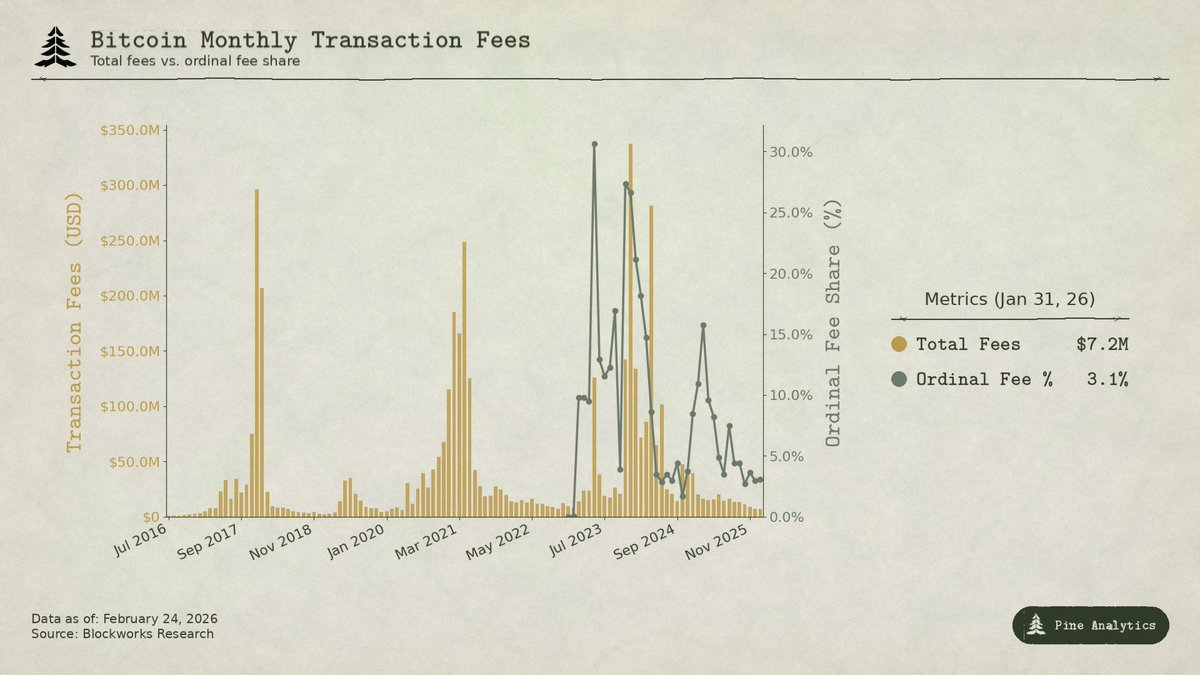

Bitcoin tạo doanh thu từ phí gần như hoàn toàn nhờ tắc nghẽn do nhu cầu gửi BTC on-chain. Không có hợp đồng thông minh, về cơ bản không có MEV. Vấn đề là: mỗi lần giá BTC tăng mạnh khiến phí tăng vọt, thì mức tăng này lại nhỏ hơn so với hoạt động kinh tế so với chu kỳ trước đó.

Năm 2017, BTC tăng từ 4.000 USD lên 20.000 USD, tức gấp 5 lần. Phí trung bình từ dưới 0,40 USD lên trên 50 USD. Đỉnh điểm vào ngày 22 tháng 12, phí chiếm 78% tổng phần thưởng khối cho thợ đào: khoảng 7.268 BTC phí, gần gấp bốn lần trợ cấp khối. Phí giảm 97% chỉ trong ba tháng.

Thị trường đã phản ứng. Tỷ lệ áp dụng SegWit tăng từ 9% giao dịch đầu năm 2018 lên 36% vào giữa năm, và các giao dịch SegWit chỉ trả 16% tổng phí mạng dù chiếm hơn một phần ba khối lượng. Sàn giao dịch áp dụng gộp, hợp nhất hàng trăm lượt rút thành một giao dịch duy nhất. Hiệu ứng tổng hợp giúp giảm phí 98% trong sáu tháng. Lightning Network ra mắt đầu năm 2018. BTC đóng gói trên các chuỗi khác cho phép người dùng tiếp cận mà không cần tương tác với lớp nền.

Đến đỉnh năm 2021, phí hàng tháng thấp hơn năm 2017 dù BTC đạt 64.000 USD. Số lượng giao dịch thấp hơn. Khối lượng giao dịch cao hơn 2,6 lần tính theo USD. Mạng lưới chuyển giá trị nhiều hơn nhưng thu phí tương đương hoặc ít hơn.

Chu kỳ hiện tại khiến xu hướng này không thể phủ nhận. BTC tăng từ 25.000 USD lên trên 100.000 USD, tức gấp 4 lần. Phí chuyển khoản tiêu chuẩn không tăng vọt như những chu kỳ trước. Đến cuối năm 2025, phí giao dịch giảm xuống khoảng 300.000 USD mỗi ngày, chưa đến 1% thu nhập của thợ đào. Bitcoin thu về 922 triệu USD phí trong năm 2024, nhưng phần lớn đến từ hoạt động Ordinals và Runes thay vì chuyển BTC truyền thống. Các ETF Bitcoin giao ngay tích lũy hơn 1,29 triệu BTC đến giữa năm 2025, chiếm khoảng 6% tổng cung, tạo ra nhu cầu lớn cho việc tiếp cận BTC mà không tạo phí on-chain. Việc phải tương tác với chuỗi Bitcoin để sở hữu tài sản đã gần như bị loại bỏ.

Các đợt tăng phí Ordinals và Runes từng đẩy phí lên 50% doanh thu thợ đào vào tháng 4 năm 2024, nhưng giảm xuống dưới 1% vào giữa năm 2025 khi công cụ phát triển. Những đợt này giống MEV hơn là tắc nghẽn, do hạ tầng chưa hoàn thiện quanh tài sản mới thay vì nhu cầu thanh toán BTC.

Mô hình: mỗi lần doanh thu phí của Bitcoin tăng đủ lớn để trở nên quan trọng, hệ sinh thái lại xây dựng giải pháp thay thế rẻ hơn. L1 chỉ có một đợt tăng phí lớn từ mỗi nguồn cầu, rồi biên lợi nhuận bị đổi mới lấy đi.

Ethereum

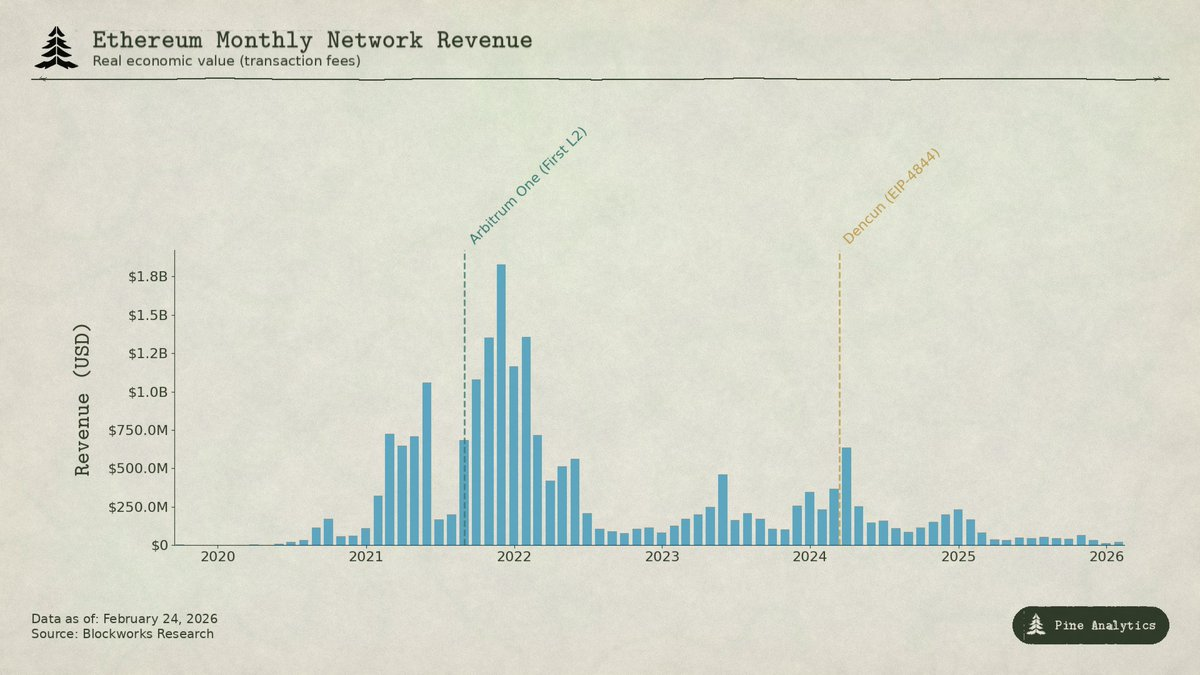

Câu chuyện phí của Ethereum kịch tính hơn vì chuỗi này thực sự thu được giá trị khổng lồ, rồi chứng kiến nó bị tháo gỡ một cách hệ thống.

DeFi Summer giữa năm 2020 đưa Ethereum trở thành trung tâm hệ thống tài chính mới. Khối lượng hàng tháng của Uniswap tăng vọt từ 169 triệu USD tháng 4 lên 15 tỷ USD tháng 9. TVL từ dưới 1 tỷ USD lên 15 tỷ USD cuối năm. Thợ đào Ethereum thu kỷ lục 166 triệu USD phí tháng 9 năm 2020, gấp sáu lần thợ đào Bitcoin. Lần đầu tiên, một nền tảng hợp đồng thông minh tạo ra doanh thu bền vững lớn từ hoạt động kinh tế thực sự.

Năm 2021, NFT được xếp chồng lên DeFi. Phí giao dịch trung bình đạt 53 USD ở đỉnh. Doanh thu phí quý tăng từ 231 triệu USD quý IV năm 2020 lên 4,3 tỷ USD quý IV năm 2021, tăng 1.777%. EIP-1559 tháng 8 năm 2021 đưa ra phí nền bị đốt, vĩnh viễn loại bỏ doanh thu khỏi nguồn cung. Ethereum tưởng như đã giải quyết được vấn đề thu giá trị.

Nhưng phí dựa vào tắc nghẽn. Người dùng trả 20–50 USD không phải vì đó là chi phí thực tế, mà vì nhu cầu vượt quá khoảng 15 TPS của chuỗi. Điều này tạo động lực lớn cho giải pháp rẻ hơn.

Các L1 thay thế như Solana, Avalanche, BNB Chain cung cấp thực thi với chi phí vài cent. Các rollup L2 của Ethereum như Arbitrum và Optimism hấp thụ hoạt động, thực thi trên chuỗi riêng và gửi các lô nén về Ethereum.

Rồi Ethereum tự gây tổn thương. Bản nâng cấp Dencun ngày 13 tháng 3 năm 2024 đưa ra giao dịch blob (EIP-4844), cho L2 cách gửi dữ liệu rẻ hơn nhiều. Trước blob, L2 dùng calldata với giá khoảng 1.000 USD mỗi megabyte. Sau đó: phí Arbitrum giảm từ 0,37 USD xuống 0,012 USD mỗi giao dịch. Optimism giảm từ 0,32 USD xuống 0,009 USD. Phí blob trung vị gần như bằng 0. Ethereum xây làn đường rẻ riêng cho người dùng mà chuỗi muốn giữ lại, loại bỏ một trong những dòng doanh thu phí lớn cuối cùng.

Các con số: năm 2024, L2 tạo ra 277 triệu USD doanh thu nhưng chỉ trả 113 triệu USD cho Ethereum. Đến năm 2025, doanh thu L2 giảm xuống 129 triệu USD, nhưng số trả cho Ethereum chỉ khoảng 10 triệu USD, chưa đến 10% doanh thu L2, giảm hơn 90% so với năm trước. Doanh thu phí L1 hàng tháng từng trung bình trên 100 triệu USD nay dưới 15 triệu USD vào quý IV năm 2025. Chuỗi từng tạo ra 4,3 tỷ USD trong một quý nay có doanh thu dự kiến thấp hơn 95% chỉ sau bốn năm.

Việc nén phí của Bitcoin đến từ việc người dùng tìm cách tiếp cận tài sản ngoài chuỗi. Ethereum thì có hai làn sóng: các tầng thay thế rút người dùng không muốn trả giá tắc nghẽn, rồi chính lộ trình mở rộng của Ethereum chuyển khả năng cung cấp dữ liệu L2 về giá gần bằng 0, làm mất khả năng L1 thu phí từ hoạt động được xử lý qua nó. Trong cả hai trường hợp, L1 xây dựng hoặc cho phép hạ tầng làm xói mòn doanh thu của chính mình.

Solana

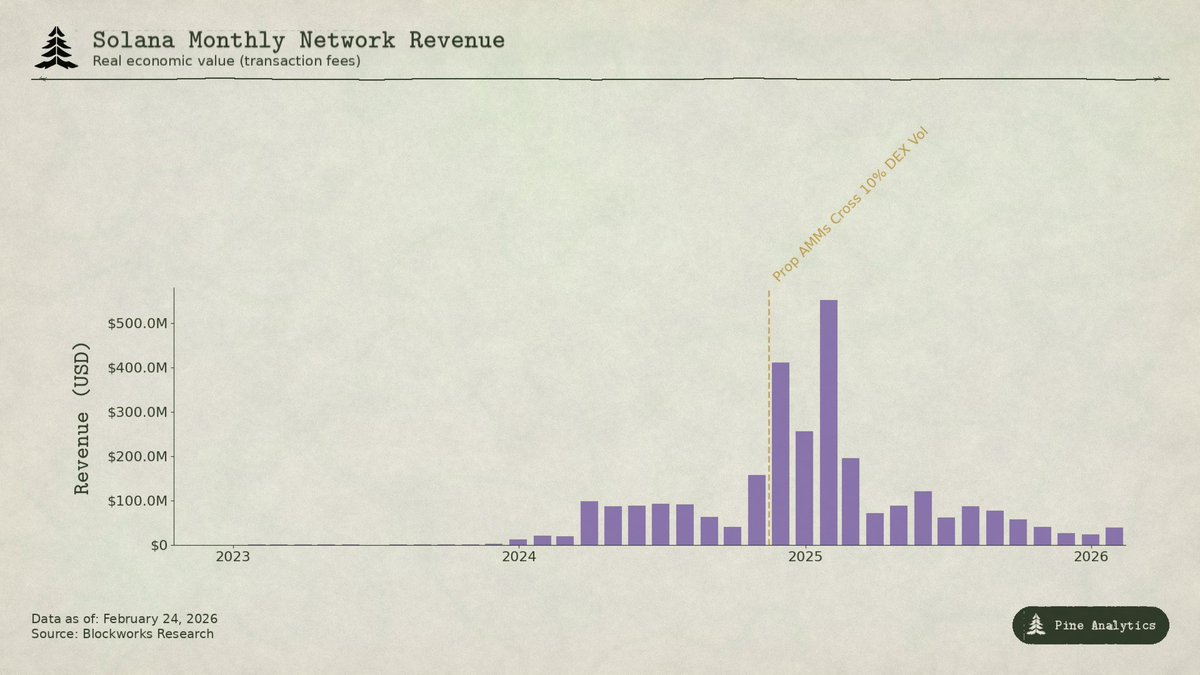

Việc thu giá trị của Solana về cơ bản khác biệt vì gần như không đến từ phí tắc nghẽn. Phí nền cố định ở mức 0,000005 SOL mỗi chữ ký, gần như bằng 0. Thay vào đó, khoảng 95% doanh thu phí đến từ phí ưu tiên và tiền tip MEV trả qua Jito block engine. Quý I năm 2025, Real Economic Value của Solana đạt 816 triệu USD, với 55% từ tip MEV. Các validator dự kiến thu 1,2 tỷ USD năm 2024 với chi phí chỉ 70 triệu USD.

Động lực là giao dịch memecoin. Pump.fun ra mắt tháng 1 năm 2024, tạo hơn 600 triệu USD doanh thu giao thức trong chưa đầy 18 tháng, chịu trách nhiệm cho tới 99% các lần ra mắt memecoin ở đỉnh. Khối lượng DEX đạt 38 tỷ USD mỗi ngày ở đỉnh. Đợt ra mắt token TRUMP tháng 1 năm 2025 đẩy phí ưu tiên lên 122.000 SOL trong một ngày và tip MEV lên 98.120 SOL. 1% trader memecoin hàng đầu tạo 1,358 tỷ USD phí năm 2024, gần 80% tổng phí memecoin. Gần như toàn bộ là do MEV.

Hai đổi mới đang nén doanh thu này.

Thứ nhất: AMM độc quyền. Các giao thức như HumidiFi, SolFi, Tessera, ZeroFi và GoonFi sử dụng vault riêng do các nhà tạo lập thị trường chuyên nghiệp quản lý, báo giá nội bộ và cập nhật liên tục. Vì thanh khoản ẩn với pool công khai, bot MEV không thể sandwich giao dịch. Quan trọng, AMM độc quyền chọn đối tác bằng cách nhận lệnh qua các aggregator như Jupiter thay vì ngồi thụ động trong pool công khai nơi ai cũng có thể khai thác báo giá cũ bằng cách trả tip MEV. Giữ giá kín và liên tục làm mới giúp loại bỏ vấn đề báo giá cũ tạo phần lớn doanh thu MEV của Solana. Riêng HumidiFi đã xử lý gần 100 tỷ USD khối lượng tích lũy trong năm tháng đầu. AMM độc quyền hiện chiếm hơn 50% khối lượng DEX của Solana, còn cao hơn với cặp thanh khoản như SOL/USDC.

Thứ hai: Hyperliquid rút hoạt động giao dịch spot giá trị nhất khỏi Solana hoàn toàn. Qua HyperCore, Hyperliquid xây hạ tầng bridge native cho phép token gốc Solana được nạp, rút và giao dịch trên sổ lệnh spot của mình. Khi Pump.fun ra mắt token PUMP tháng 7 năm 2025, việc xác định giá spot diễn ra trên Hyperliquid thay vì DEX Solana, qua bridge HyperCore. Hyperliquid đã chứng minh điều này với chính SOL và các token như FARTCOIN. Giai đoạn xác định giá ban đầu, khi spread rộng nhất, biến động cao nhất và MEV dễ khai thác nhất, đang chuyển khỏi Solana.

Những lực này tấn công từ hai phía. AMM độc quyền nén MEV với giao dịch ở lại Solana. Hyperliquid rút hoạt động spot giàu MEV nhất khỏi chuỗi. Đến quý II năm 2025, REV của Solana giảm 54% so với quý trước xuống 272 triệu USD. Tip MEV hàng ngày giảm hơn 90% từ đỉnh tháng 1 xuống dưới 10.000 SOL mỗi ngày.

Cùng mô hình, khác cơ chế. Doanh thu phí của Solana là MEV khai thác trong giai đoạn hỗn loạn đầu của meta giao dịch mới. Khi AMM độc quyền cải thiện thực thi và Hyperliquid hấp thụ luồng lệnh có thể khai thác, biên lợi nhuận bị nén lại. L1 từng thu giá trị lớn trong cơn sốt, nhưng thị trường đã xây công cụ để đảm bảo không thể duy trì việc khai thác đó.

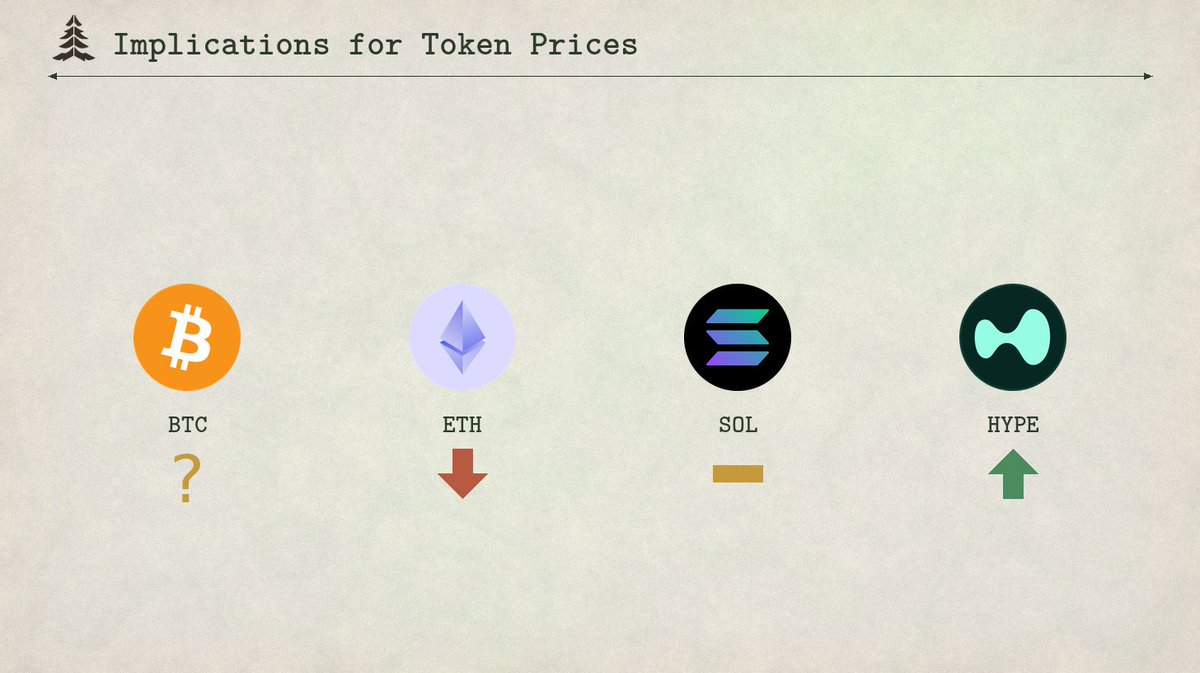

Tác động đối với giá token

Mô hình được ghi nhận ở cả ba chuỗi không chỉ mang tính mô tả mà còn dự đoán. Mỗi chế độ phí L1 đều đi theo cùng quỹ đạo: nguồn cầu mới tạo ra đợt tăng, đợt tăng thu hút đổi mới để nén phí, và việc nén này là vĩnh viễn. Áp dụng mô hình này cho tương lai tạo ra kỳ vọng cụ thể cho bốn token.

Ethereum: Tiếp tục nén phí theo hướng catabolic

Quỹ đạo phí của Ethereum không có đáy rõ ràng. L2 trả cho Ethereum 113 triệu USD năm 2024, giảm xuống khoảng 10 triệu USD năm 2025, tức giảm hơn 90%. Mỗi L2 mới càng phân mảnh nhu cầu không gian khối Ethereum, trong khi lộ trình của giao thức tiếp tục giảm giá cung cấp dữ liệu. EIP-4844 không chỉ là định giá lại một lần mà là sự chuyển dịch cấu trúc khi Ethereum chủ động trợ cấp hạ tầng chuyển hoạt động khỏi thị trường phí của mình. Doanh thu phí L1 hàng tháng đã dưới 15 triệu USD, và các lực thúc đẩy đà giảm này ngày càng mạnh. Trừ khi Ethereum tìm ra nguồn cầu L1 hoàn toàn mới, giá token sẽ phản ánh việc nén phí tiếp tục. ETH đã bắt đầu giao dịch như token hạ tầng lợi suất thấp thay vì nền tảng hợp đồng thông minh tăng trưởng cao.

Solana: ATH mới về hoạt động, không phải về giá

Solana gần như chắc chắn sẽ lập đỉnh mới về hoạt động on-chain chu kỳ tới. Hệ sinh thái sâu, động lực phát triển mạnh và hạ tầng vững hơn bao giờ hết. Nhưng phí sẽ không tăng theo. Cơn sốt memecoin cuối năm 2024 và đầu năm 2025 là khoảnh khắc SegWit của Solana: một đợt tăng phí lớn từ nguồn cầu mới, rồi đổi mới nhanh chóng nén biên lợi nhuận. AMM độc quyền xử lý hơn 50% khối lượng DEX, loại bỏ phần lớn MEV. Hyperliquid HyperCore rút hoạt động xác định giá biên lợi nhuận cao khỏi chuỗi. Dù hoạt động gấp 2–3 lần tháng 1 năm 2025, hạ tầng phí đã trưởng thành tới mức hoạt động đó không còn chuyển thành doanh thu tương ứng cho validator. Tip MEV hàng ngày giảm hơn 90% từ đỉnh dù hoạt động vẫn mạnh. Không có doanh thu phí để biện minh cho định giá cao hơn, SOL khó vượt đỉnh giá lịch sử chu kỳ tới, dù mức sử dụng tăng.

Hyperliquid: Bùng nổ và nén phí

Hyperliquid là trường hợp thú vị nhất vì đại diện cho chu kỳ tiếp theo của cùng mô hình, và thị trường chưa định giá phần sau của chu kỳ.

Hyperliquid đã là DEX perpetuals chủ đạo cho tài sản TradFi. Trong đợt biến động bạc gần đây, các thị trường triển khai HIP-3 chiếm khoảng 2% khối lượng giao dịch bạc toàn cầu, với spread trung vị hẹp hơn COMEX cho giao dịch lẻ. Có thời điểm, công cụ TradFi chiếm khoảng 30% khối lượng nền tảng, với giá trị danh nghĩa hàng ngày vượt 5 tỷ USD. Nền tảng tạo ra khoảng 600 triệu USD doanh thu năm 2025, với 97% chuyển vào mua lại và đốt HYPE.

Chúng tôi kỳ vọng Hyperliquid tiếp tục thống trị khối lượng DEX perps cho tài sản TradFi. Sự phù hợp sản phẩm–thị trường rõ ràng: giao dịch 24/7 hàng hóa và cổ phiếu không có ngoài giờ hành chính trên sàn truyền thống, triển khai thị trường không cần cấp phép qua HIP-3, và đòn bẩy tới 20x cho tài sản mà CME yêu cầu ký quỹ ban đầu 18%. Chu kỳ tăng giá tiếp theo, hoạt động và phí tiếp tục tăng có thể thúc đẩy định giá lại HYPE ở quy mô giống Solana từ đáy thị trường gấu. Nếu khối lượng tài sản TradFi tiếp tục tăng, quỹ đạo tương tự cho HYPE là khả dĩ. Nhà đầu tư có thể ngoại suy một quý doanh thu perps TradFi lớn thành định giá tương lai.

Nhưng mô hình phí của Hyperliquid chứa mầm mống nén phí. Nền tảng tính phí taker cố định 4,5 điểm cơ bản trên giá trị danh nghĩa, với giảm giá theo khối lượng và staking tới 40%. Điều này khác biệt cơ bản với định giá phái sinh TradFi. Trên CME, phí sàn cho hợp đồng E-mini S&P 500 khoảng 1,33 USD mỗi bên bất kể giá trị danh nghĩa hợp đồng trên 275.000 USD, tức dưới 0,001 điểm cơ bản. Với vị thế danh nghĩa 10 triệu USD: khoảng 2,50 USD trên CME so với 4.500 USD trên Hyperliquid. Chênh lệch khoảng 1.800 lần.

Khoảng cách này tồn tại vì người dùng Hyperliquid chủ yếu là retail và crypto-native. Nhưng perps TradFi mang theo kỳ vọng TradFi. Khi khối lượng tăng và bên tổ chức tham gia, áp lực điều chỉnh theo kinh tế CME sẽ tăng lên. Chính bảng phí của Hyperliquid cho thấy quỹ đạo: chế độ tăng trưởng HIP-3 giảm phí taker hơn 90% cho thị trường mới, xuống 0,0045%. Trader top-tier có thể dưới 0,0015%. Giao thức đã chạy đua với chính việc nén phí. Các DEX perps đối thủ và sàn truyền thống cung cấp sản phẩm on-chain sẽ đẩy nhanh quá trình này. Kết cục: Hyperliquid hoặc mất khối lượng vào đối thủ rẻ hơn, hoặc điều chỉnh phí về mô hình phí cố định. Dù kết quả nào, nền doanh thu mà nhà đầu tư dự đoán sẽ không đạt quy mô, và token sẽ bị định giá lại xuống nhanh chóng.

Bitcoin: Giá phải dẫn dắt phí

Bitcoin có vị trí độc nhất trong bốn token này vì mối quan hệ giữa phí và giá token đi theo hướng ngược lại. Với Ethereum, Solana và Hyperliquid, logic là: phí tạo doanh thu, doanh thu biện minh định giá token, nén phí kéo giá token xuống. Với Bitcoin, logic bị đảo ngược. Thợ đào cần giá token tăng đủ mạnh để đảm bảo khai thác có lãi qua các lần halving, vì doanh thu phí đã chứng minh không thể lấp đầy khoảng trống do trợ cấp khối giảm.

Halving năm 2024 giảm phần thưởng khối từ 6,25 BTC xuống 3,125 BTC, giảm phát hành hàng ngày từ 900 BTC xuống 450 BTC. Đến cuối năm 2025, phí giao dịch giảm xuống khoảng 300.000 USD mỗi ngày, chưa đến 1% thu nhập thợ đào. Dù Bitcoin thu về 922 triệu USD phí năm 2024, phần lớn đến từ đợt tăng Ordinals và Runes, không phải nhu cầu phí hữu cơ bền vững. Khi phí đóng góp gần như không đáng kể, thợ đào gần như hoàn toàn phụ thuộc vào trợ cấp khối, vốn giảm một nửa mỗi bốn năm, tính bằng BTC. Cách duy nhất thợ đào duy trì lợi nhuận qua mỗi lần halving là giá Bitcoin tính bằng USD tăng gần gấp đôi cùng thời gian, bù đắp giảm 50% doanh thu tính bằng BTC. Lịch sử cho thấy điều này đã xảy ra. Nhưng đó là nền tảng mong manh. Ngân sách bảo mật của chuỗi không được tài trợ bởi mức sử dụng mà bởi việc giá tài sản liên tục tăng. Nếu giá Bitcoin dậm chân tại chỗ qua một chu kỳ halving, khai thác sẽ không còn lãi, hash rate giảm, mạng lưới mất bảo mật, tạo vòng phản hồi tiêu cực tiềm tàng.

Điều này khiến câu chuyện bền vững của Bitcoin mong manh hơn vẻ ngoài. Giá có thể dẫn dắt phí theo cách không chuỗi nào khác làm được, vì Bitcoin chủ yếu là tài sản tiền tệ thay vì nền tảng hợp đồng thông minh. Người mua BTC vì tài sản, không phải không gian khối. Điều này cho Bitcoin cơ chế mà ba chuỗi còn lại không có: nhu cầu tiền tệ thúc đẩy tăng giá có thể tài trợ bảo mật chuỗi ngay cả khi doanh thu phí gần như bằng 0. Nhưng cũng đồng nghĩa bảo mật dài hạn của Bitcoin hoàn toàn phụ thuộc vào giả định, tiếp tục tăng giá, mà không thể đảm bảo. Tính khả thi của chuỗi như lớp thanh toán bảo mật không dựa vào việc xây ứng dụng hữu ích để tạo phí, mà vào việc duy trì câu chuyện và cấu trúc thị trường thúc đẩy nhu cầu tài sản tăng liên tục. Đến nay điều đó vẫn hiệu quả. Liệu có còn hiệu quả qua ba hoặc bốn lần halving tiếp theo, khi trợ cấp khối giảm từ 3,125 xuống 1,5625 rồi 0,78125 BTC, là câu hỏi lớn nhất của ngành tiền điện tử.

Lưu ý:

- Bài viết này được đăng lại từ [pineanalytics]. Mọi bản quyền thuộc về tác giả gốc [pineanalytics]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ Đội ngũ Gate Learn để được xử lý kịp thời.

- Miễn trách nhiệm: Quan điểm và ý kiến trong bài viết chỉ thuộc về tác giả, không phải lời khuyên đầu tư.

- Bản dịch sang các ngôn ngữ khác do Đội ngũ Gate Learn thực hiện. Trừ khi được phép, nghiêm cấm sao chép, phân phối hoặc đạo văn các bản dịch này.