Telegram lại trở thành tâm điểm sau khi dữ liệu tài chính gửi tới nhà đầu tư hé lộ doanh thu tăng vọt nhưng lợi nhuận ròng sụt giảm. Nguyên nhân không phải do đà tăng trưởng người dùng chậm lại, mà chính giá TON lao dốc đã trực tiếp tác động đến kết quả kinh doanh của Telegram khi làm biến động giá trị tài sản trên báo cáo lợi nhuận.

Việc Telegram bán ra hơn 450 triệu USD token TON cũng khiến lợi ích và vai trò của họ trong hệ sinh thái TON bị xem xét kỹ lưỡng trở lại.

Giá TON suy yếu: Doanh thu Telegram tăng mạnh nhưng lỗ ròng vẫn kéo dài

The Financial Times đưa tin Telegram đã ghi nhận mức tăng doanh thu vượt trội trong nửa đầu năm 2025. Báo cáo tài chính chưa kiểm toán cho thấy công ty thu về 870 triệu USD doanh thu—tăng 65% so với cùng kỳ năm trước, vượt xa con số 525 triệu USD của nửa đầu 2024—và gần 400 triệu USD lợi nhuận hoạt động.

Xét theo cơ cấu, doanh thu quảng cáo của Telegram tăng 5% lên 125 triệu USD, còn doanh thu từ đăng ký cao cấp tăng 88% lên 223 triệu USD—gần gấp đôi năm trước. Động lực lớn nhất là hợp tác độc quyền với blockchain TON, hiện là hạ tầng blockchain duy nhất cho hệ sinh thái mini-app của Telegram, mang về gần 300 triệu USD doanh thu liên quan.

Tổng thể, Telegram duy trì đà tăng trưởng mạnh mẽ từ làn sóng mini-game đầu năm ngoái. Năm 2024, Telegram lần đầu có lãi cả năm, đạt 540 triệu USD, tổng doanh thu 1,4 tỷ USD—vượt xa mức 343 triệu USD năm 2023.

Năm 2024, khoảng một nửa doanh thu 1,4 tỷ USD của Telegram đến từ “đối tác và hệ sinh thái”, với khoảng 250 triệu USD từ quảng cáo và 292 triệu USD từ đăng ký cao cấp. Rõ ràng, sự tăng trưởng của Telegram được thúc đẩy bởi lượng người dùng trả phí tăng mạnh, đặc biệt là doanh thu từ các hợp tác liên quan tiền điện tử.

Tuy nhiên, biến động lớn của tài sản tiền điện tử đã mang lại rủi ro mới. Dù ghi nhận gần 400 triệu USD lợi nhuận hoạt động nửa đầu 2025, Telegram vẫn báo lỗ ròng 222 triệu USD. Nguyên nhân, theo giới nội bộ, là do công ty phải đánh giá lại lượng TON nắm giữ. Khi thị trường altcoin yếu suốt năm 2025, giá TON giảm liên tục, từng có lúc mất hơn 73% so với đỉnh.

Bán 450 triệu USD: Rút vốn hay thúc đẩy phi tập trung?

Nhà đầu tư nhỏ lẻ, vốn quen với các đợt suy giảm kéo dài của altcoin và khoản lỗ trên giấy của nhiều doanh nghiệp niêm yết DAT, không bất ngờ trước khoản lỗ do tài sản ảo giảm giá của Telegram. Điều khiến cộng đồng chú ý hơn là báo cáo của FT cho biết Telegram đã bán lượng TON trị giá hơn 450 triệu USD—hơn 10% vốn hóa lưu hành hiện tại của token này.

Khi giá TON tiếp tục lao dốc và Telegram bán ra lượng lớn token nắm giữ, một số thành viên cộng đồng và nhà đầu tư TON đặt nghi vấn về việc Telegram “rút vốn”, gây thiệt hại cho người nắm giữ TON.

Theo Manuel Stotz, Chủ tịch TONStrategy (Nasdaq: TONX), tất cả token TON do Telegram bán đều bị khóa theo lịch vesting bốn năm. Điều này đồng nghĩa token không thể giao dịch trên thị trường thứ cấp trong ngắn hạn, nên không tạo áp lực bán ngay lập tức.

Stotz cho biết các đối tác mua chính của Telegram—bao gồm TONX—là các tổ chức đầu tư dài hạn, mua để nắm giữ và staking lâu dài, không nhằm đầu cơ ngắn hạn. Với tư cách là công ty niêm yết tại Mỹ chuyên đầu tư hệ sinh thái TON, TONX mua token Telegram nhằm mục đích chiến lược dài hạn.

Stotz nhấn mạnh lượng TON ròng Telegram nắm giữ không giảm đáng kể sau giao dịch, thậm chí có thể tăng lên. Telegram đã đổi một phần token hiện có lấy token vesting và tiếp tục nhận TON mới qua chia sẻ doanh thu quảng cáo cùng các hoạt động khác, giúp tổng lượng nắm giữ luôn cao.

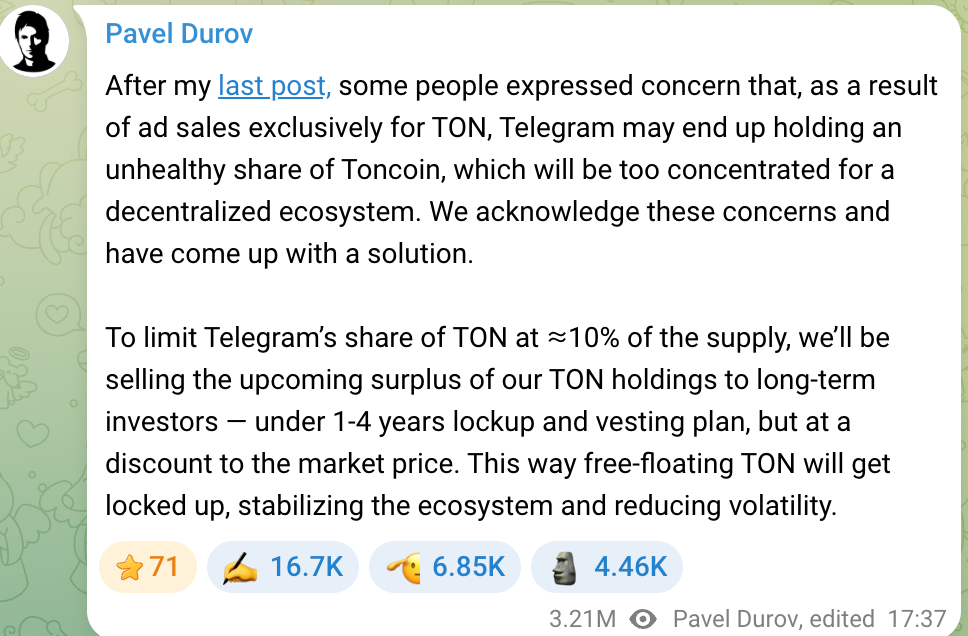

Việc Telegram tích lũy TON lâu dài từng gây lo ngại trong cộng đồng, khi một số ý kiến cho rằng lượng nắm giữ lớn có thể cản trở quá trình phi tập trung của TON. Nhà sáng lập Telegram Pavel Durov đã phản hồi năm 2024, khẳng định đội ngũ sẽ giữ lượng TON dưới 10%. Phần dư sẽ bán cho nhà đầu tư dài hạn để phân phối rộng hơn và huy động vốn phát triển Telegram.

Durov cho biết các đợt bán token sẽ được thực hiện với mức chiết khấu nhẹ so với giá thị trường, kèm điều kiện khóa và vesting để tránh áp lực bán ngắn hạn, đảm bảo sự ổn định cho hệ sinh thái TON. Cách làm này nhằm tránh lo ngại thao túng giá và hỗ trợ tầm nhìn phi tập trung của TON. Việc bán token của Telegram nên được xem là tái cấu trúc tài sản, quản lý thanh khoản—không phải chốt lời cơ hội.

Dù giá TON giảm năm 2025 gây áp lực lên tài chính Telegram, sự gắn kết sâu với TON khiến hai bên liên kết chặt chẽ—chia sẻ cả cơ hội lẫn rủi ro.

Việc Telegram tham gia sâu vào hệ sinh thái TON tạo ra nguồn doanh thu mới và sản phẩm nổi bật, nhưng cũng khiến công ty đối mặt tác động tài chính từ biến động thị trường tiền điện tử. “Con dao hai lưỡi” này là điểm nhà đầu tư cần cân nhắc khi Telegram tính chuyện IPO.

Triển vọng IPO của Telegram

Với bức tranh tài chính vững mạnh và đa dạng hóa hoạt động kinh doanh, triển vọng IPO của Telegram thu hút sự quan tâm lớn từ thị trường. Từ năm 2021, Telegram đã huy động hơn 1 tỷ USD qua nhiều đợt phát hành trái phiếu; năm 2025, công ty phát hành 1,7 tỷ USD trái phiếu chuyển đổi, thu hút các tổ chức lớn như BlackRock và Mubadala (Abu Dhabi).

Các đợt huy động vốn này mang lại nguồn lực tài chính mới cho Telegram và được xem là bước chuẩn bị cho IPO. Tuy nhiên, con đường niêm yết không dễ dàng—cấu trúc nợ, thách thức pháp lý và vấn đề liên quan nhà sáng lập đều là yếu tố then chốt.

Hiện Telegram còn hai khoản trái phiếu lớn chưa đáo hạn: trái phiếu coupon 7% đáo hạn tháng 3/2026 và trái phiếu chuyển đổi coupon 9% đáo hạn năm 2030. Trong tổng số 1,7 tỷ USD trái phiếu chuyển đổi mới, khoảng 955 triệu USD dùng để thay thế trái phiếu cũ, còn 745 triệu USD là nguồn vốn mới bổ sung.

Trái phiếu chuyển đổi này có điều khoản đặc biệt: nếu Telegram IPO trước năm 2030, nhà đầu tư có thể chuyển đổi hoặc nhận cổ phiếu với giá khoảng 80% giá IPO—tức chiết khấu 20%. Nhà đầu tư kỳ vọng Telegram sẽ IPO thành công và đạt mức định giá vượt trội.

Telegram đã hoàn tất mua lại hoặc thanh toán phần lớn trái phiếu đáo hạn 2026 qua tái cấu trúc nợ năm 2025. Durov công khai xác nhận khoản nợ năm 2021 đã được xử lý phần lớn, không còn là rủi ro. Đối với 500 triệu USD trái phiếu Nga bị đóng băng, Durov khẳng định Telegram không phụ thuộc vốn Nga, và đợt phát hành 1,7 tỷ USD vừa qua không có nhà đầu tư Nga tham gia.

Khoản nợ lớn nhất còn lại của Telegram hiện là trái phiếu chuyển đổi đáo hạn 2030, giúp công ty có nhiều thời gian chuẩn bị cho khả năng IPO. Nhiều nhà đầu tư kỳ vọng Telegram sẽ niêm yết vào khoảng 2026–2027, tạo điều kiện chuyển đổi nợ thành cổ phần và huy động vốn mới. Nếu bỏ lỡ cơ hội này, công ty có thể chịu chi phí lãi vay dài hạn cao hơn và mất thời điểm vàng để chuyển sang gọi vốn cổ phần.

Nhà đầu tư đánh giá IPO của Telegram cũng chú trọng đến triển vọng lợi nhuận và mô hình hoa hồng. Hiện Telegram có khoảng 1 tỷ người dùng hoạt động hàng tháng và ước tính 450 triệu người dùng hoạt động hàng ngày, mang lại tiềm năng kinh doanh lớn. Dù tốc độ tăng trưởng mạnh mẽ những năm gần đây, Telegram vẫn cần chứng minh mô hình kinh doanh có thể tạo lợi nhuận bền vững.

Ở chiều tích cực, Telegram duy trì quyền kiểm soát tuyệt đối hệ sinh thái—Durov mới đây nhấn mạnh ông vẫn là cổ đông duy nhất, chủ nợ không có quyền can thiệp vào quản trị công ty.

Điều này giúp Telegram linh hoạt ưu tiên mục tiêu gắn kết người dùng và phát triển hệ sinh thái dài hạn thay vì chạy theo lợi nhuận ngắn hạn, không chịu áp lực từ cổ đông. Chiến lược “trì hoãn hưởng lợi” này phù hợp với triết lý sản phẩm của Durov và sẽ là điểm nhấn cho câu chuyện tăng trưởng của Telegram khi IPO.

Lưu ý rằng IPO phụ thuộc vào nhiều yếu tố ngoài tài chính và cấu trúc nợ. The Financial Times cho biết kế hoạch niêm yết của Telegram hiện bị ảnh hưởng bởi các vụ kiện tụng đang diễn ra tại Pháp liên quan đến Durov, khiến thời điểm IPO còn bất định. Telegram cũng đã thông báo với nhà đầu tư rằng cuộc điều tra này có thể là trở ngại.

Lưu ý:

- Bài viết này được đăng lại từ [PANews]. Bản quyền thuộc về tác giả gốc [Zen]. Nếu có thắc mắc về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý theo quy trình.

- Lưu ý: Quan điểm và ý kiến trong bài viết này là của tác giả và không cấu thành lời khuyên đầu tư.

- Các phiên bản ngôn ngữ khác của bài viết này do đội ngũ Gate Learn dịch. Trừ khi có dẫn chiếu rõ ràng tới Gate, nghiêm cấm sao chép, phân phối hoặc đạo văn bản dịch này.