Hiện tại, tổng vốn hóa lưu hành của thị trường game tiền điện tử còn thấp hơn cả tổng số vốn mà các quỹ đầu tư mạo hiểm đã đổ vào lĩnh vực này. Đồng thời, năm 2025 trở thành năm bản lề khi các dự án NFT đồng loạt chuyển hướng, chủ động rời xa nhãn “NFT”.

Trích đoạn trên lấy từ báo cáo 2026 Digital Assets Outlook của The Block.

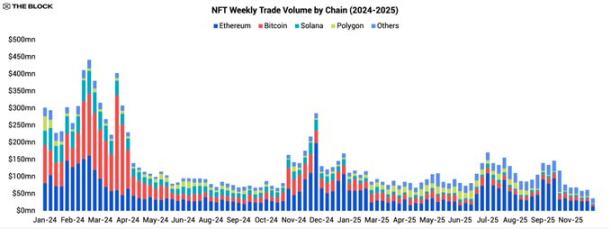

Bước vào năm 2025, thị trường NFT đã bộc lộ dấu hiệu suy yếu và không thể đảo ngược xu hướng giảm trong suốt cả năm. Khối lượng giao dịch trên mọi blockchain đều thu hẹp, hoạt động thị trường ngày càng tập trung vào một số IP lớn và các chương trình ưu đãi chọn lọc. Phần lớn các bộ sưu tập NFT và phân khúc ngách gần như không có sự tham gia. Dữ liệu cho thấy rõ sự co cụm này: tổng khối lượng giao dịch NFT năm 2025 chỉ đạt 5,5 tỷ USD, thấp hơn rất nhiều so với năm 2024, thể hiện sự sụt giảm mạnh so với đỉnh thị trường.

Thị trường NFT nhỏ hơn, tập trung hơn

Trong phần hoạt động còn lại, Ethereum củng cố thêm vị thế dẫn đầu. Năm 2025, khoảng 45% khối lượng giao dịch NFT diễn ra trên mainnet Ethereum. Bitcoin và Solana, từng gây chú ý trong giai đoạn 2023–2024 nhờ làn sóng “Inscription” và NFT trên SOL, đã mất đà. Thị phần giao dịch NFT của Bitcoin giảm còn khoảng 16%, chưa bằng một nửa so với năm trước, còn Solana tụt xuống mức một con số.

Điểm rút ra rất rõ: thị trường giao dịch NFT đã trở nên nhỏ hơn và ngày càng tập trung vào Ethereum. Thanh khoản mỏng, giao dịch thứ cấp của phần lớn bộ sưu tập gần như tê liệt, các blockchain từng được hưởng lợi từ làn sóng thị trường nay chật vật giữ chân người dùng.

Tiến hóa nền tảng và sản phẩm

Dù tổng khối lượng giao dịch giảm, bức tranh sản phẩm năm 2025 vẫn rất năng động. Các sàn giao dịch và nhà sáng tạo liên tục thử nghiệm công nghệ nền tảng mới và mô hình kinh doanh mới, thường vượt ra khỏi phạm vi NFT là loại tài sản duy nhất trên chuỗi.

Zora chuyển sang mô hình token

Zora là ví dụ tiêu biểu cho sự chuyển đổi này. Đầu năm, Zora bắt đầu loại bỏ dần tính năng mint NFT và bình luận trên ứng dụng, đến cuối tháng 2 năm 2025 đã triển khai nâng cấp “token”. Từ đó, mỗi bài đăng mới trên Zora đều được mint thành một token ERC-20 riêng biệt với nguồn cung cố định 1 tỷ—không còn là định dạng NFT độc bản, không thể thay thế như trước.

Thay đổi này về bản chất đã biến các bài đăng của nhà sáng tạo thành micro-token có thanh khoản cao và giao dịch dễ dàng hơn, thay vì vật phẩm sưu tầm kém thanh khoản. Động thái này thể hiện quan điểm rõ ràng: so với NFT đơn lẻ, khó thanh khoản và yếu về giá trị thị trường thứ cấp, người dùng ưa chuộng các token nhẹ, dễ tích lũy, giao dịch và dùng trong chương trình ưu đãi.

Sàn giao dịch NFT tiến hóa thành nền tảng đa chức năng

Zora không phải đơn vị duy nhất mở rộng ranh giới kinh doanh. Các sàn NFT lớn, đặc biệt là OpenSea và Magic Eden, đang chủ động định vị mình như nền tảng đa tài sản thay vì chỉ là nơi niêm yết NFT. Ngoài chợ giao dịch cốt lõi, cả hai đều đầu tư mạnh vào chức năng hoán đổi token và các công cụ giao dịch mở rộng để thích ứng với sự thay đổi thanh khoản và thị hiếu người dùng.

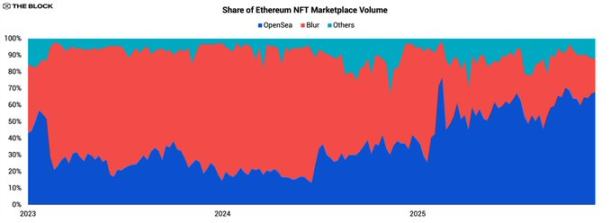

OpenSea lấy lại vị trí dẫn đầu thị trường

Điểm nhấn lớn nhất của OpenSea là lấy lại thị phần NFT trên Ethereum. Sau gần ba năm nhường vị trí dẫn đầu cho Blur, OpenSea đã giành lại ngôi đầu vào năm 2025 và nới rộng cách biệt rõ rệt.

Đầu năm 2025, OpenSea chiếm khoảng 36% khối lượng giao dịch thị trường NFT trên Ethereum/EVM, trong khi Blur đạt 58%. Đến cuối năm, thị phần của OpenSea đã vượt 67%, còn Blur rơi xuống dưới 24%. Dù tổng khối lượng giao dịch toàn ngành giảm, giá trị giao dịch NFT riêng OpenSea lại tăng trưởng hai con số so với cùng kỳ, vượt 1,4 tỷ USD. Ngược lại, khối lượng giao dịch hàng năm của Blur giảm hơn 73%.

Những sự kiện nổi bật trong năm

Trong bối cảnh thị trường hạ nhiệt, chỉ một số ít sự kiện năm 2025 thực sự định hình câu chuyện lĩnh vực NFT. Hầu hết tập trung vào chương trình phân phối token gắn với IP NFT hoặc thử nghiệm ở các lĩnh vực có ứng dụng rõ ràng.

Magic Eden ra mắt token nền tảng

Việc Magic Eden ra mắt token nền tảng cùng các chương trình ưu đãi là động lực chính thúc đẩy hoạt động thị trường năm nay. Lộ trình triển khai gồm ba bước: airdrop token ME tháng 12 năm 2024, mở rộng cơ chế staking và giao dịch tháng 4 năm 2025, công bố chương trình phần thưởng hồi tố tháng 8.

Dù vậy, khối lượng giao dịch trên sàn Magic Eden vẫn giảm phần lớn thời gian trong năm. Những đợt tăng trưởng đột biến về tương tác không bù đắp được sự yếu kém kéo dài của nhu cầu NFT nói chung. Điều này phản ánh thực tế cốt lõi năm 2025: các chương trình ưu đãi chỉ điều hướng được thanh khoản hiện có, còn trong thị trường thu hẹp, hiếm khi tạo ra thanh khoản mới.

Các IP NFT hàng đầu phát hành token thanh khoản

Một xu hướng quan trọng khác là các bộ sưu tập NFT hàng đầu phát hành token “hệ sinh thái” có thể thay thế, tạo cơ hội đầu tư thanh khoản vào thương hiệu của mình. Một số ví dụ nổi bật gồm:

- Pudgy Penguins — PENGU

- Doodles — DOOD

- Azuki — ANIME

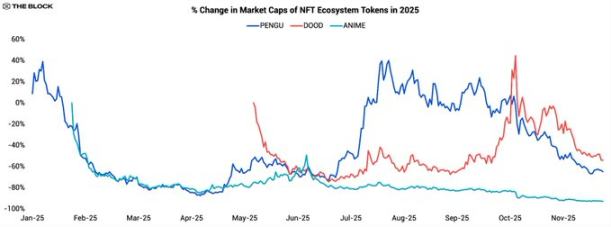

Mục tiêu chung của các đợt phát hành token này là mở rộng các bộ sưu tập NFT vốn hạn chế, tương đối tĩnh thành hệ sinh thái token lớn hơn, cho phép người ủng hộ giao dịch, staking hoặc sử dụng trong các sản phẩm tương lai. Tuy nhiên, biến động giá của chúng cho thấy thách thức trong việc duy trì động lực “culture coin” năm 2025.

PENGU phát hành cuối năm 2024, tăng gần 40% trong tuần đầu tiên, rồi lao dốc hơn 90% chỉ trong ba tháng. Quý II ghi nhận đợt phục hồi mạnh, định giá tăng gấp mười lần, nhưng nửa cuối năm lại chứng kiến đà giảm mới. Tính đến thời điểm báo cáo, mức giảm cả năm của PENGU vượt 60%.

Đây là mô hình điển hình: ban đầu giá tăng nhờ kỳ vọng airdrop và câu chuyện thương hiệu (đặc biệt là sự hiện diện ngoại tuyến mạnh mẽ của Pudgy), nhưng khi các ưu đãi cạn dần và nhu cầu tự nhiên không đủ lớn, giá lại suy yếu. Khi thiếu trường hợp sử dụng rõ ràng hoặc giá trị thực tế—ngoài giao dịch và hứa hẹn phần thưởng mơ hồ trong tương lai—trong bối cảnh tài sản rủi ro và “culture coin” gặp khó khăn, giá tiếp tục giảm.

Token DOOD của Doodles cũng đi theo quỹ đạo tương tự, dù trên mốc thời gian khác. Giá giảm gần 75% trong hai tháng đầu sau khi phát hành, sau đó đi ngang rồi phục hồi khoảng 160% từ tháng 9 đến tháng 10 năm 2025. Tuy nhiên, đợt tăng này không kéo dài, đến cuối năm, DOOD giảm gần 50% trong cả năm.

Token ANIME của Azuki nổi bật ở chỗ không có bất kỳ đợt phục hồi đáng kể nào. Sau khi phát hành cuối tháng 1 năm 2025, giá nhanh chóng lao dốc và không giống PENGU hay DOOD, không có đợt tăng giá rõ rệt nào. Giá giảm liên tục suốt năm, tổng mức giảm vượt 90%, trở thành token hệ sinh thái NFT có hiệu suất kém nhất trong ba cái tên lớn. Thị trường đã hoàn toàn mệt mỏi với “culture coin”, sự tò mò ban đầu không còn.

Tổng kết, ba token này ghi nhận mức lợi suất gộp cả năm khoảng -67%, nằm trong nhóm hiệu suất kém nhất cùng meme coin và chỉ số lĩnh vực game (xem Chương 1 của báo cáo này).

Điểm mấu chốt không phải là mô hình token hệ sinh thái có vấn đề, mà là năm 2025 thị trường thiếu nhu cầu cấu trúc dành cho “token văn hóa”. Trong môi trường thanh khoản eo hẹp, nhà đầu tư ưu tiên dòng tiền rõ ràng hoặc giá trị thực tế từ giao thức, các token chủ yếu dựa vào nhận diện thương hiệu khó duy trì sức hấp dẫn lâu dài. Nếu không có cơ chế đốt mạnh, chia sẻ doanh thu hoặc quyền quản trị thực chất, các tài sản này chỉ là những khoản đặt cược đòn bẩy vào hiệu ứng ngắn hạn, chứ không phải công cụ lưu giữ giá trị IP lâu dài.

Pudgy Penguins: Tiến vào thị trường đại chúng

Trong số các bộ sưu tập NFT tiếp tục xây dựng giữa thị trường yếu năm 2025, Pudgy Penguins nổi bật. Về xây dựng thương hiệu và quảng bá, dự án đã có một năm bận rộn nhất trong ngành:

- Tháng 1 năm 2025, đội ngũ ra mắt Abstract, blockchain Layer-2 chuyên biệt, trên mainnet.

- Walmart và Target tiếp tục bán đồ chơi, sản phẩm Pudgy, tiếp cận đông đảo khách hàng ngoài lĩnh vực tiền điện tử.

- Loạt phim hoạt hình thương hiệu Pudgy ra mắt trên YouTube, củng cố sự hiện diện IP trên nền tảng số.

- Tháng 8, dự án hợp tác cùng giải đua NASCAR Darlington, quảng bá trên xe đua thể thao.

- Đồ chơi bông Pudgy xuất hiện trong Mùa 2 của “Platonic” trên Apple TV, và teaser tháng 11 công bố hợp tác với IP “Kung Fu Panda” của DreamWorks.

Những diễn biến này cho thấy dù chỉ số on-chain yếu, các IP NFT vẫn có thể thâm nhập thành công vào văn hóa đại chúng. Tuy nhiên, bất chấp sự phát triển thương hiệu, giá sàn NFT Pudgy Penguins vẫn giảm khoảng 75% trong năm.

Trong khi đó, token hệ sinh thái PENGU cũng giảm khoảng 60% cả năm, nhỉnh hơn chính các NFT. Với nhà đầu tư muốn tiếp cận thương hiệu Pudgy, token này có thể là công cụ đầu tư tiện lợi, thanh khoản hơn, dù mô hình kinh tế không gắn trực tiếp với doanh số sản phẩm hay doanh thu truyền thông.

Trường hợp Pudgy cho thấy thách thức cấu trúc với dự án NFT và IP: các diễn biến tích cực về thương hiệu không đồng nghĩa giá trị NFT hay token liên quan sẽ tăng lên. Người tiêu dùng đại chúng tiếp cận thương hiệu qua đồ chơi, phim ảnh, hợp tác, nhưng có thể không bao giờ tương tác với tài sản blockchain đã khởi tạo thương hiệu đó.

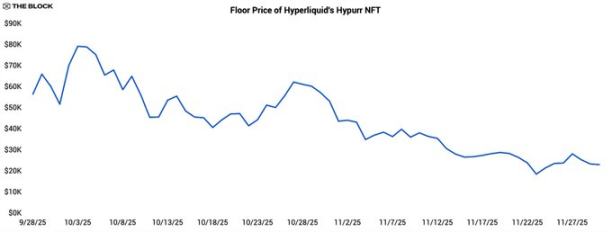

Hypurr NFT của Hyperliquid

Trong khi nhiều dự án NFT chuyển sang phát hành token có thể thay thế, một số cộng đồng token bản địa lại đi ngược lại, ra mắt NFT như dấu hiệu nhận diện và bằng chứng tham gia trong hệ sinh thái sẵn có. Hypurr NFT của Hyperliquid là ví dụ điển hình.

Hypurr được phân phối cho thành viên cộng đồng Hyperliquid dựa trên tiêu chí đủ điều kiện, thưởng cho người dùng giao dịch tích cực trên nền tảng trước khi token bản địa ra mắt tháng 11 năm 2024. Trên thị trường thứ cấp, giá sàn ban đầu vượt 55.000 USD, đỉnh lịch sử gần 79.000 USD, sau đó ổn định quanh 28.000 USD.

Sức mạnh ban đầu đến từ nhiều yếu tố: cộng đồng trader năng động, trung thành; giá trị biểu tượng khi sở hữu NFT khan hiếm gắn với nền tảng thành công; kỳ vọng thị trường về giá trị sử dụng trong tương lai như quyền truy cập độc quyền, phần thưởng hoặc quyền quản trị.

Tuy nhiên, theo thời gian, khi giá trị sử dụng thực tế vẫn hạn chế, giá đã giảm—phản ánh xu hướng chốt lời và cho thấy không phải nhà sưu tầm nào cũng sẵn sàng nắm giữ NFT giá trị cao như “huy hiệu nhận diện” kém thanh khoản trong dài hạn.

Trường hợp Hypurr chứng minh xây dựng lộ trình “token sang NFT” trên nền tảng cộng đồng đã đạt product-market-fit là khả thi. Nhưng cũng nhấn mạnh nhu cầu làm rõ vai trò của NFT này—dù là công cụ truy cập, xây dựng lòng trung thành hay vật phẩm sưu tập—nếu muốn giá trị duy trì sau cơn sốt ban đầu.

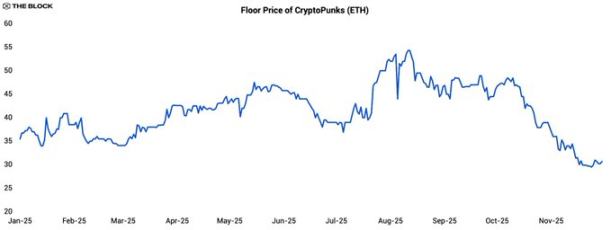

CryptoPunks: Đợt phục hồi ngắn ngủi

Ngay trong một năm trầm lắng, CryptoPunks vẫn tạo ra làn sóng chú ý ngắn hạn. Giá sàn tăng khoảng 40% từ tháng 7 đến tháng 8 năm 2025, đạt đỉnh gần 54 ETH giữa tháng 7, rồi giảm một nửa về quanh 30 ETH tại thời điểm báo cáo.

Điểm đáng chú ý không chỉ là biến động giá, mà còn là sự thay đổi tương quan với Ethereum (ETH). Từ đầu năm 2025 đến trước đợt tăng tháng 7, hệ số tương quan giữa giá sàn Punk và ETH là khoảng -0,28, cho thấy mối liên hệ âm nhẹ.

Trong ba tuần phục hồi, hệ số này tăng lên 0,24, vẫn là mối quan hệ yếu. Điều này cho thấy đợt tăng chủ yếu do các yếu tố riêng—có thể là nhà đầu tư lớn—thay vì khẩu vị rủi ro chung toàn thị trường. Bước ngoặt lớn xảy ra sau khi giá đạt đỉnh.

Từ đỉnh cục bộ, hệ số tương quan của Punk với ETH tăng vọt lên 0,87, nghĩa là trở lại vai trò tài sản proxy beta cao, biến động mạnh theo ETH. Đây là hiện tượng điển hình sau khi bong bóng vỡ: khi động lực riêng không còn, thị trường lại coi nó là khoản đặt cược đòn bẩy vào biến động giá Ethereum, thay vì tài sản đầu tư độc lập.

NFT/GameFi: Khoảng cách giữa nguồn vốn và giá trị thực tế

Kể từ cơn sốt Axie Infinity, giao điểm giữa NFT và game là chủ đề đầu tư lớn, nhưng dữ liệu năm 2025 cho thấy lĩnh vực này vẫn chưa hiện thực hóa được quy mô vốn khổng lồ đã huy động.

Dù tốc độ đã chậm lại, vốn đầu tư mạo hiểm vẫn tiếp tục rót vào các dự án NFT và GameFi, nhưng tổng vốn huy động năm 2025 chỉ đạt 1 tỷ USD, giảm khoảng 65% so với năm 2024. Trong khi đó, tổng giá trị thị trường của token NFT/game giảm hơn 60% trong năm, phản ánh cả sự sụt giá và hiệu suất kém của nhiều dự án mới ra mắt.

Đáng chú ý hơn, tổng giá trị thị trường hiện tại của token NFT/game chỉ khoảng 14 tỷ USD, thấp hơn tổng vốn huy động lịch sử của lĩnh vực này là khoảng 19 tỷ USD. Tức là, ở mức giá hiện tại, toàn bộ nguồn cung token lưu hành có thể mua lại với số tiền nhỏ hơn tổng vốn huy động lịch sử. Việc “vốn đầu tư vượt vốn hóa thị trường” này cho thấy nhiều dự án dù đã nhận nguồn lực lớn vẫn chưa đạt được sự chấp nhận bền vững từ người dùng.

Triển vọng NFT và game năm 2026

Nhìn về năm 2026, dữ liệu năm 2025 cho thấy ngành NFT, IP liên quan NFT và token sẽ đi theo quỹ đạo hình chữ K: một số ít dự án tiếp tục xây dựng cộng đồng, thỉnh thoảng tạo sóng thanh khoản, còn phần lớn bộ sưu tập và hệ sinh thái còn lại vẫn trầm lắng cả về sự chú ý lẫn giá trị.

Ở kịch bản cơ sở, khối lượng giao dịch NFT sẽ duy trì ở mức vừa phải, hoạt động thị trường tập trung ở nửa trên của chữ K—ví dụ như Pudgy Penguins, CryptoPunks và các hệ sinh thái chuyên biệt như thẻ giao dịch Pokémon, vốn có cộng đồng người dùng rõ ràng, phân phối offline hoặc mô hình kiếm tiền trưởng thành. Những yếu tố này tiếp tục thu hút đầu tư vào hạ tầng và hỗ trợ thị trường. Nửa dưới là nhiều bộ sưu tập NFT ra mắt giai đoạn 2021–2024, giao dịch mỏng, giá sàn giảm và các thử nghiệm token chỉ tạo được đợt tăng ngắn hạn.

Bài học cốt lõi của năm 2025 là các diễn biến tích cực về thương hiệu không tự động chuyển hóa thành tăng trưởng giá trị cho NFT hay token liên quan. Các bằng chứng sở hữu (NFT/token) khởi tạo thương hiệu chỉ là một phần của hệ giá trị tổng thể, ngày càng song hành với các kênh đại chúng như bán lẻ, streaming, mạng xã hội—những yếu tố thúc đẩy lượng lớn người dùng và doanh thu.

Với nhà đầu tư và đội ngũ xây dựng, chiến lược hợp lý nhất là lạc quan có chọn lọc. Không gian này nhỏ hơn, tập trung hơn và đòi hỏi khắt khe hơn bao giờ hết. Tuy nhiên, trong các phân khúc trọng điểm, dự án tích hợp chặt chẽ tài sản on-chain với sản phẩm thực, doanh thu và cộng đồng vẫn có cơ hội tăng trưởng, dù thời kỳ tăng giá diện rộng của NFT đã kết thúc.

Tuyên bố:

- Bài viết này được đăng lại từ [Foresight News]. Bản quyền thuộc về tác giả gốc [@ somanyfigs]. Nếu có ý kiến về việc đăng lại này, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý theo quy trình liên quan.

- Lưu ý: Quan điểm và ý kiến trong bài viết này chỉ thuộc về tác giả, không cấu thành lời khuyên đầu tư.

- Các phiên bản ngôn ngữ khác của bài viết này do đội ngũ Gate Learn thực hiện. Không sao chép, phân phối hoặc đạo văn bài dịch nếu không dẫn nguồn Gate.