Kể từ khi chiến tranh Mỹ-Iran bùng phát, dầu thô và vàng—hai loại tài sản gắn liền với các biến động địa chính trị—đã đi theo những hướng hoàn toàn trái ngược: dầu tăng mạnh, trong khi vàng lại giảm nhẹ. Vậy nguyên nhân thực sự của sự phân kỳ này là gì?

Vàng, với vai trò là một loại tiền tệ tự nhiên, đảm nhiệm ba chức năng phòng ngừa rủi ro chủ yếu: bảo vệ trước rủi ro địa chính trị, rủi ro lạm phát và rủi ro đồng USD. Ba yếu tố này phối hợp hình thành giá vàng, với mức độ tác động thay đổi tùy từng thời điểm.

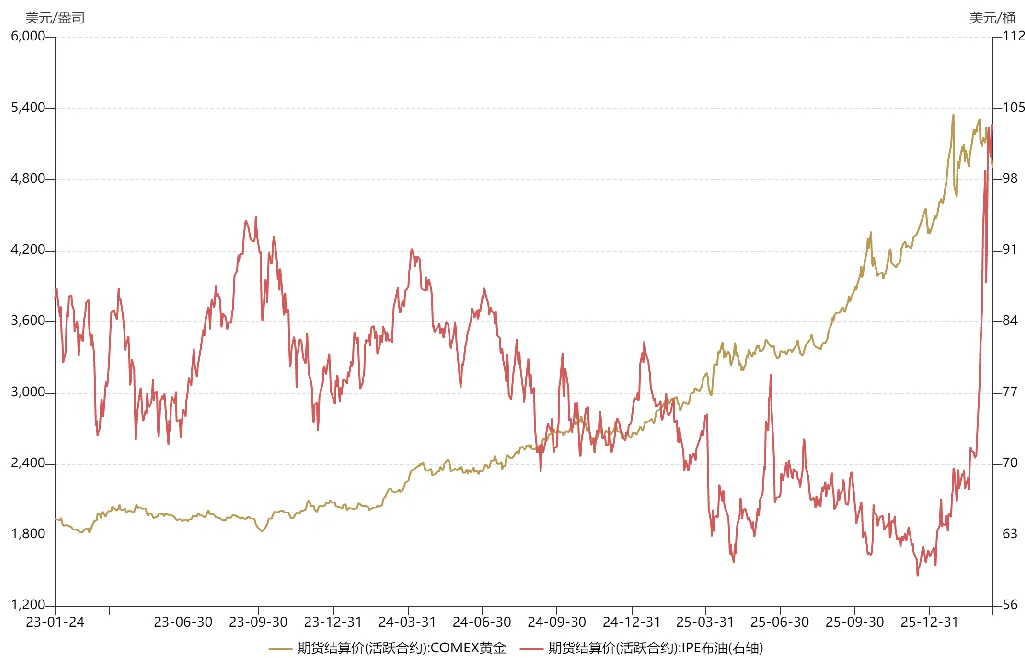

Từ cuối năm 2023, nhóm kim loại quý đã bước vào thị trường tăng giá siêu mạnh, khi giá vàng tăng vọt từ 1.800 USD lên hơn 5.000 USD. Đợt tăng phi thường này xuất phát từ việc vàng đồng thời đóng vai trò là công cụ phòng ngừa rủi ro địa chính trị, lạm phát và rủi ro đồng USD.

Tháng 10 năm 2023, sau chiến tranh Nga-Ukraine, xung đột quy mô lớn nổ ra giữa Israel và Palestine, khiến Trung Đông rơi vào hỗn loạn. Khủng hoảng Biển Đỏ bùng phát năm 2024, với việc eo biển Bab el-Mandeb bị phong tỏa. Năm 2025, Trump nhậm chức, tiếp tục làm trật tự quốc tế thêm bất ổn. Những sự kiện này cho thấy rủi ro địa chính trị gia tăng mạnh, tạo lực đỡ vững chắc cho giá vàng.

Trong khi đó, năm 2023, kinh tế Mỹ chuyển từ trạng thái quá nóng sang đình lạm. Đến năm 2024, các yếu tố chính trị đã thúc đẩy Cục Dự trữ Liên bang Mỹ (Fed) khởi động chu kỳ giảm lãi suất quyết liệt trước khi kiểm soát được lạm phát, bơm ra lượng lớn thanh khoản đồng USD. Sự kết hợp giữa nới lỏng tiền tệ trung hạn và rủi ro lạm phát quay trở lại khiến vàng cùng lúc đóng vai trò phòng ngừa cả rủi ro USD và lạm phát, thúc đẩy giá vàng tăng mạnh.

Khi cả ba chức năng phòng ngừa cùng phát huy, giá vàng tăng vọt. Chu kỳ nới lỏng của Fed cũng mang lại lợi ích cho cả các thị trường mới nổi lẫn phát triển, tạo ra các đợt tăng giá mạnh trên thị trường cổ phiếu A-share và chứng khoán Mỹ.

Với dầu, giá trung bình năm ngoái rõ ràng thấp hơn năm trước đó. Nguyên nhân là sau khi Trump nhậm chức, ông đã thuyết phục OPEC tăng sản lượng nhằm gây sức ép buộc Nga nhượng bộ trên bàn đàm phán. Chiến lược này phát huy hiệu quả trong ngắn hạn, khi Putin tỏ ra linh hoạt hơn trong các cuộc đàm phán hòa bình. Nếu không có chiến tranh Mỹ-Iran, nhiều khả năng thỏa thuận ngừng bắn giữa Nga và Ukraine đã được ký kết trong nửa đầu năm nay.

Từ khi chiến tranh Trung Đông bùng phát, giá vàng và dầu đều biến động mạnh, nhưng xu hướng lại tách biệt do các động lực nền tảng khác nhau.

Đối với vàng, từ giữa đến cuối tháng 1 (khoảng hai tuần trước chiến tranh), khi xác suất xung đột Mỹ-Iran liên tục tăng, giá vàng cũng leo thang, thể hiện rõ vai trò phòng ngừa rủi ro địa chính trị. Khi đó, kỳ vọng chủ đạo của thị trường là xung đột sẽ diễn ra ngắn, tương tự như chiến dịch “Midnight Hammer” năm ngoái.

Sau khi Mỹ tiến hành cuộc không kích “chặt đầu” nhằm vào Iran, giá vàng phục hồi ngắn hạn rồi giảm mạnh. Nguyên nhân là dòng vốn chuyển từ vàng sang dầu; khi vị thế vàng tập trung lớn, nhà đầu tư bán vàng để thu hồi thanh khoản và chuyển sang mua dầu. Hoạt động luân chuyển danh mục này đã khiến vàng giảm, dầu tăng.

Đồng thời, khi thị trường quốc tế bắt đầu định giá cho kịch bản chiến tranh Mỹ-Iran kéo dài, các tài sản rủi ro như cổ phiếu Mỹ chịu áp lực, dẫn đến làn sóng rút vốn. Thị trường tài chính Mỹ đối mặt với khủng hoảng thanh khoản, và vàng—chỉ đứng sau tiền mặt về tính thanh khoản—bị bán tháo mạnh. Đợt bán tháo mạnh đầu tháng 3 đối với vàng không xuất phát từ tâm lý bi quan, mà là phản ứng phòng thủ trước khủng hoảng thanh khoản.

Nếu chỉ là thiếu thanh khoản, giá vàng thường sẽ hình thành mô hình phục hồi hình chữ “V” sâu, tạo cơ hội mua vào. Nhưng vấn đề tiếp tục phát sinh. Từ giữa tháng 3, kỳ vọng của thị trường quốc tế về xung đột Mỹ-Iran ngày càng bi quan. Thị trường lo ngại không chỉ về việc phong tỏa eo biển kéo dài, mà còn về các cuộc tấn công quy mô lớn vào hạ tầng năng lượng, có thể khiến giá dầu duy trì ở mức cao, gây tổn thất nặng nề cho kinh tế toàn cầu, thậm chí làm mất ổn định trật tự quốc tế. Trong kịch bản này, Fed có thể trì hoãn giảm lãi suất, thậm chí quay lại tăng lãi suất như năm 2022. Trên cơ sở những kỳ vọng này, vàng ghi nhận đợt điều chỉnh mạnh kỷ lục.

Tóm lại, chức năng phòng ngừa rủi ro địa chính trị của vàng vẫn nguyên vẹn, nhưng đợt giảm giá gần đây chủ yếu do kỳ vọng Fed đảo chiều chính sách. Thuộc tính phòng ngừa rủi ro USD của vàng đã vượt lên trên vai trò phòng ngừa địa chính trị và lạm phát, trở thành động lực chính. Khác với các đợt giảm trước, yếu tố nền tảng đã thay đổi: nguyên nhân không còn là khủng hoảng thanh khoản hay chốt lời, mà là lo ngại Fed sẽ thắt chặt chính sách. Nỗi lo này cũng phản ánh ở các tài sản rủi ro như cổ phiếu A-share và chứng khoán Mỹ—khi tổ bị lật, không quả trứng nào còn nguyên vẹn.

Kể từ khi chiến tranh Mỹ-Iran bùng phát, giá dầu cũng biến động mạnh, chủ yếu do nhà đầu tư nước ngoài định giá sai rủi ro địa chính trị. Sau cuộc không kích “chặt đầu”, giá dầu tăng vọt gần 120 USD/thùng. Tuy nhiên đầu tháng 3, sau khi Trump phát tín hiệu chiến tranh sắp kết thúc, thị trường thực hiện các giao dịch “TACO”, đặt cược vào khả năng Iran hạ nhiệt, khiến giá dầu giảm 30%. Nhưng khác với tranh chấp thuế quan, Trump không kiểm soát được kết cục của khủng hoảng địa chính trị—ông không thể đơn giản rút lui nếu eo biển vẫn bị phong tỏa. Cuối cùng, thị trường điều chỉnh lại kỳ vọng đối với dầu, và giá quay lại xu hướng tăng.

Thị trường đôi khi định giá sai rủi ro địa chính trị, nhưng không phải lúc nào sai lầm cũng tiêu cực—giá dầu giảm có thể tạo cơ hội mua vào cho nhà đầu tư mới.

Nhìn về phía trước, diễn biến tương lai của vàng và dầu sẽ phụ thuộc vào cách cuộc xung đột Mỹ-Iran phát triển. Nếu chiến tranh kéo dài như Nga-Ukraine, vàng có thể không còn giá trị phân bổ trong nửa đầu năm, và lĩnh vực năng lượng có thể mang lại cơ hội ngắn hạn tốt hơn. Tuy nhiên, khả năng đảo chiều vẫn có thể xảy ra. Cuộc chiến Mỹ-Iran có thể tiến đến bước ngoặt quan trọng, quyết định liệu eo biển Hormuz có sớm được khai thông hay không—rất nhiều điều sẽ phụ thuộc vào quyết định của Trump.

Tuyên bố miễn trừ trách nhiệm:

-

Bài viết này được đăng lại từ [Yang Kai Macro]. Bản quyền thuộc về tác giả gốc [Yang Kai Macro]. Nếu bạn có ý kiến về việc đăng lại này, vui lòng liên hệ với đội ngũ Gate Learn, chúng tôi sẽ phản hồi kịp thời theo quy trình liên quan.

-

Tuyên bố miễn trừ trách nhiệm: Quan điểm và ý kiến được thể hiện trong bài viết này hoàn toàn thuộc về tác giả, không cấu thành lời khuyên đầu tư.

-

Các phiên bản ngôn ngữ khác của bài viết này được đội ngũ Gate Learn dịch. Không được sao chép, phân phối hoặc đạo văn bất kỳ bài dịch nào mà không ghi rõ nguồn Gate.