Tóm tắt

- Dựa trên tư cách DCM do CFTC cấp, Kalshi tích hợp quyền chọn sự kiện vào các nền tảng môi giới như Robinhood, Webull và IB để phân phối, với Robinhood đóng góp hơn một nửa khối lượng giao dịch trong nhiều giai đoạn.

- Kể từ khi mùa giải NFL và NBA khởi động, lịch thi đấu dày đặc đã thúc đẩy tốc độ giao dịch và mức độ tương tác của người dùng nhờ tần suất cao, sự chuẩn hóa và liên tục tung ra các quyền chọn theo chủ đề thể thao, giúp Kalshi duy trì thị phần trên 50%.

- Kalshi đang thử nghiệm mã hóa tài sản trên Solana, mở rộng khả năng truy cập qua ví và bộ tổng hợp, nhưng vẫn đối mặt với sự không chắc chắn về ranh giới pháp lý liên bang/bang, cũng như chi phí kiểm soát rủi ro và duy trì nhất quán giữa thị trường sơ cấp ngoài chuỗi và các bản ánh xạ trên chuỗi.

1. Giới thiệu

Bản chất của thị trường dự đoán nằm ở loại quyền chọn sự kiện hoặc phái sinh dựa trên kết quả, thể hiện xác suất xảy ra của một sự kiện trong tương lai dưới dạng giá giao dịch có thể trao đổi.

1.1 Định vị chức năng của thị trường dự đoán

Các chức năng cốt lõi của thị trường dự đoán thường gồm ba tầng:

- Tầng đầu tiên là tổng hợp thông tin và “định giá xác suất”, tức là nén thông tin, quan điểm và sở thích vốn phân tán vào một mức giá hoặc xác suất ngụ ý biến động liên tục, dùng để quan sát và so sánh cách kỳ vọng thị trường thay đổi theo thời gian;

- Tầng thứ hai là phòng ngừa và chuyển giao rủi ro. Khi kết quả sự kiện ảnh hưởng đến rủi ro tài sản, kinh doanh hoặc chính sách (như lộ trình lãi suất, định hướng quản lý, thậm chí là bầu cử), thị trường dự đoán có thể mang lại công cụ quản lý rủi ro trực tiếp hơn, thay vì chỉ là nơi “thể hiện quan điểm” qua giao dịch;

- Tầng thứ ba, trong xu hướng tài chính hóa rộng hơn, là chuẩn hóa “nhận định về tương lai” thành các quyền chọn có thể thanh toán, cho phép kỳ vọng vốn phân tán trong dư luận và báo cáo nghiên cứu được lượng hóa và định giá trong một cơ chế giao dịch thống nhất.

1.2 Xu hướng phát triển toàn cầu

Trong hơn một năm qua, xu hướng thị trường dự đoán toàn cầu đã chuyển dịch rõ rệt từ một số sản phẩm gốc tiền điện tử sang các kênh phân phối tài chính rộng lớn hơn với cơ sở người dùng lớn hơn:

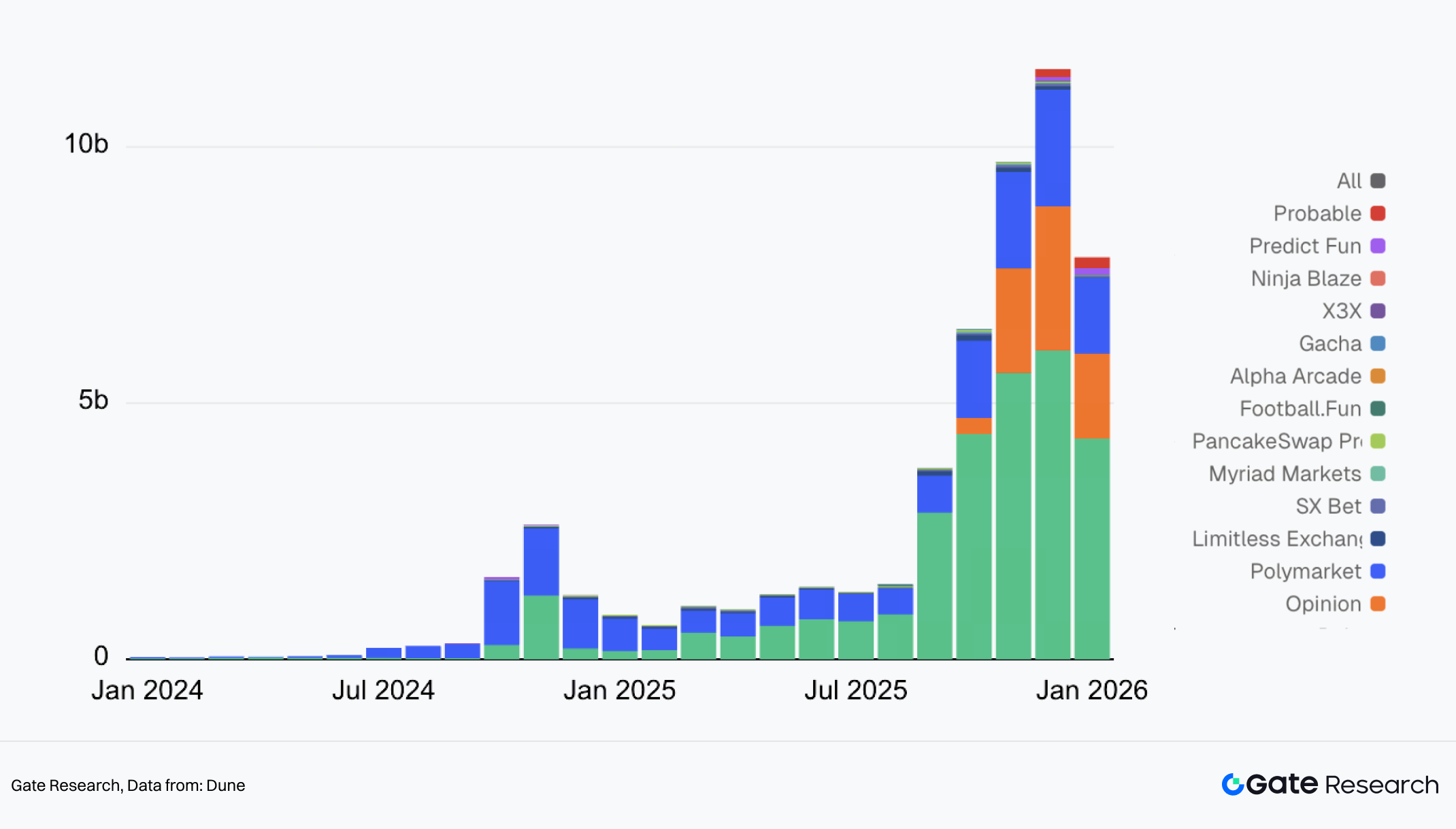

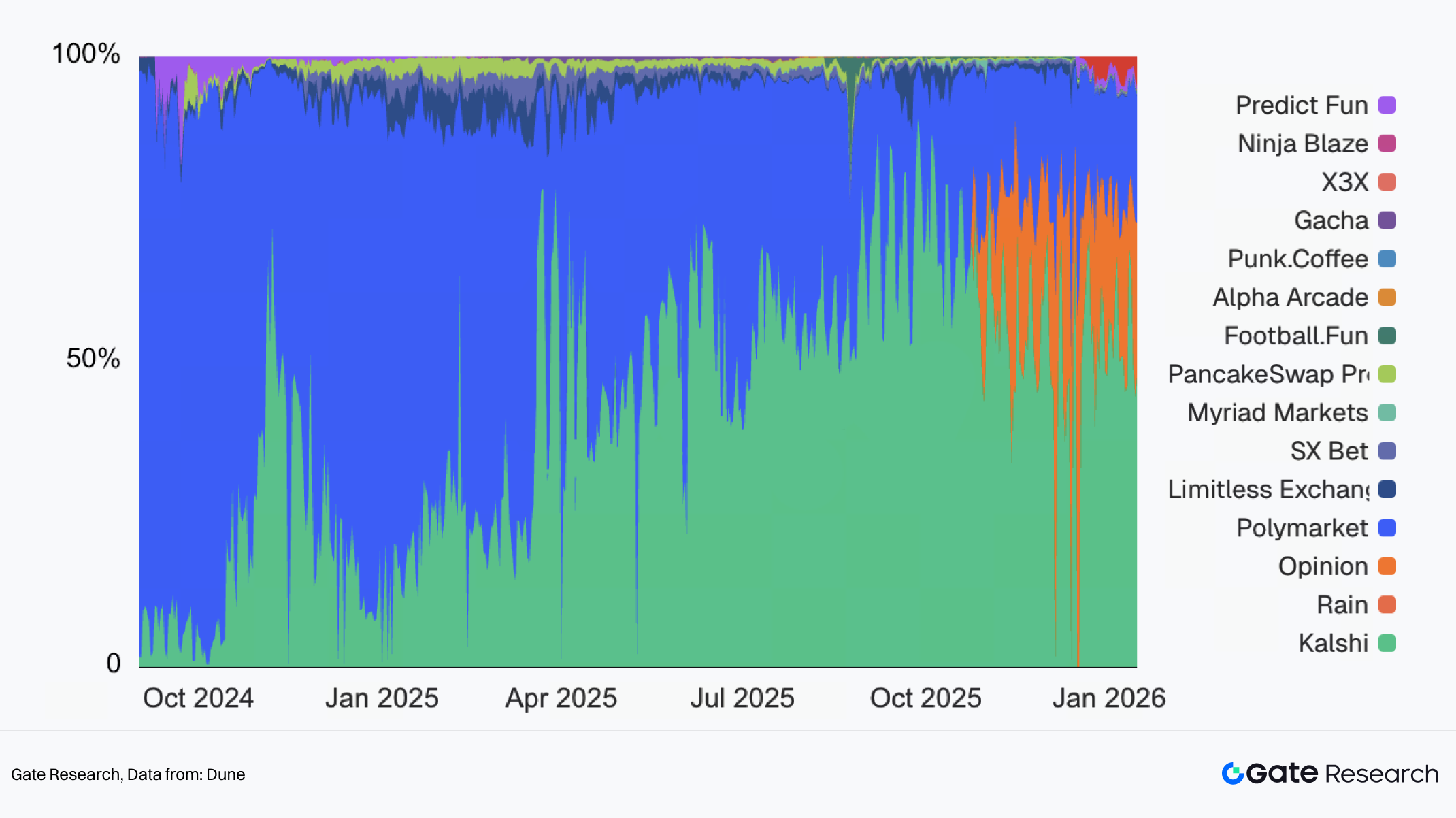

I. Khối lượng giao dịch hàng tháng của thị trường dự đoán

- Quy mô và mức độ nhận diện tăng mạnh: Khối lượng giao dịch hàng tháng của thị trường dự đoán tăng từ đỉnh khoảng 2,3 tỷ USD năm 2024 lên hơn 11 tỷ USD tại thời điểm cao nhất năm 2025. Khối lượng giao dịch hàng ngày ổn định ở mức 400–600 triệu USD. Thị trường đã chuyển từ Polymarket chiếm ưu thế sang môi trường cạnh tranh đa bên.

- Chủ đề mở rộng từ chính trị sang thể thao và kinh tế vĩ mô: Xu hướng từ các sự kiện chính trị thúc đẩy tăng trưởng sang thể thao trở thành chủ đạo đã khá rõ ràng. Từ khi mùa giải NFL bắt đầu tháng 9 và NBA tháng 10, Kalshi đã nhanh chóng nới rộng khoảng cách với Polymarket về khối lượng giao dịch, với hơn 90% khối lượng đến từ sự kiện thể thao.

- Ranh giới quản lý và thuộc tính tuân thủ ngày càng trở thành biến số then chốt ảnh hưởng đến phát triển ngành: Sau khi các quyền chọn liên quan đến thể thao tăng trưởng mạnh, các cơ quan quản lý đa cấp ngày càng tranh luận về cách phân loại và đánh giá các quyền chọn này. Đây vừa là rào cản mở rộng kinh doanh vừa là thách thức quan trọng cần giải quyết nếu thị trường dự đoán muốn thể chế hóa và đi vào dòng chính. Ai chiếm ưu thế về tuân thủ và phân phối sẽ dễ thu hút người dùng mới và thanh khoản hơn.

- Con đường phát triển tập trung vs phi tập trung: Hai hướng này thể hiện khác biệt hệ thống về khung pháp lý, đặc điểm người dùng và giới hạn đổi mới—không chỉ khác biệt về kỹ thuật. Về tuân thủ, nền tảng tập trung (ví dụ Kalshi) hoạt động dưới sự giám sát rõ ràng của các cơ quan như CFTC, đảm bảo tính hợp pháp cho quyền chọn nhưng phải kiểm duyệt nội dung nghiêm ngặt. Nền tảng phi tập trung (ví dụ Polymarket) dựa vào quyền chọn trên chuỗi để tiếp cận toàn cầu nhưng đối mặt tình trạng pháp lý không rõ ràng. Về phân phối người dùng, nền tảng tập trung tiếp cận tài chính truyền thống qua kênh môi giới, còn phi tập trung dựa vào ví tiền điện tử và cộng đồng DeFi. Về hạ tầng giao dịch, nền tảng tập trung dùng khớp lệnh liên tục, thanh toán tiền pháp định, sản phẩm thể thao tần suất cao chuẩn hóa, tạo lập thị trường tập trung và kiểm soát rủi ro để xây dựng sổ lệnh sâu. Phi tập trung dùng cấu trúc lai giữa khớp lệnh ngoài chuỗi và thanh toán trên chuỗi, dẫn đến thanh khoản phân mảnh hơn.

2. Tổng quan Kalshi và Định vị ngành

2.1 Giới thiệu công ty và sản phẩm

Kalshi được thành lập năm 2018 bởi Tarek Mansour (CEO, cựu kỹ sư giao dịch tần suất cao) và Luana Lopes Lara (đồng sáng lập). Đội ngũ sáng lập kết hợp nền tảng công nghệ và tài chính, với mục tiêu chuẩn hóa “kết quả sự kiện” thành quyền chọn tài chính giao dịch được, lựa chọn ngay từ đầu hoạt động trong khung pháp lý. So với phần lớn thị trường dự đoán gốc tiền điện tử, Kalshi tập trung vào tuân thủ pháp lý ngay từ khi thành lập, thiết kế dựa trên bản chất pháp lý của quyền chọn sự kiện, quy tắc giao dịch và cơ chế thanh toán.

Về tư cách pháp lý, Kalshi đã nhận chứng nhận Designated option Market (DCM) từ Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) vào tháng 11 năm 2020 và thành lập đơn vị thanh toán độc lập theo khung quản lý hàng hóa phái sinh. Sản phẩm của nền tảng được phân loại là quyền chọn sự kiện, khác biệt với hợp đồng tương lai truyền thống hoặc quyền chọn cá cược, và được niêm yết, giao dịch, thanh toán trong khung tuân thủ. Cấu trúc pháp lý này cũng là nền tảng cho việc tích hợp với hệ thống tài khoản truyền thống, kênh thanh toán và mở rộng cơ sở người dùng.

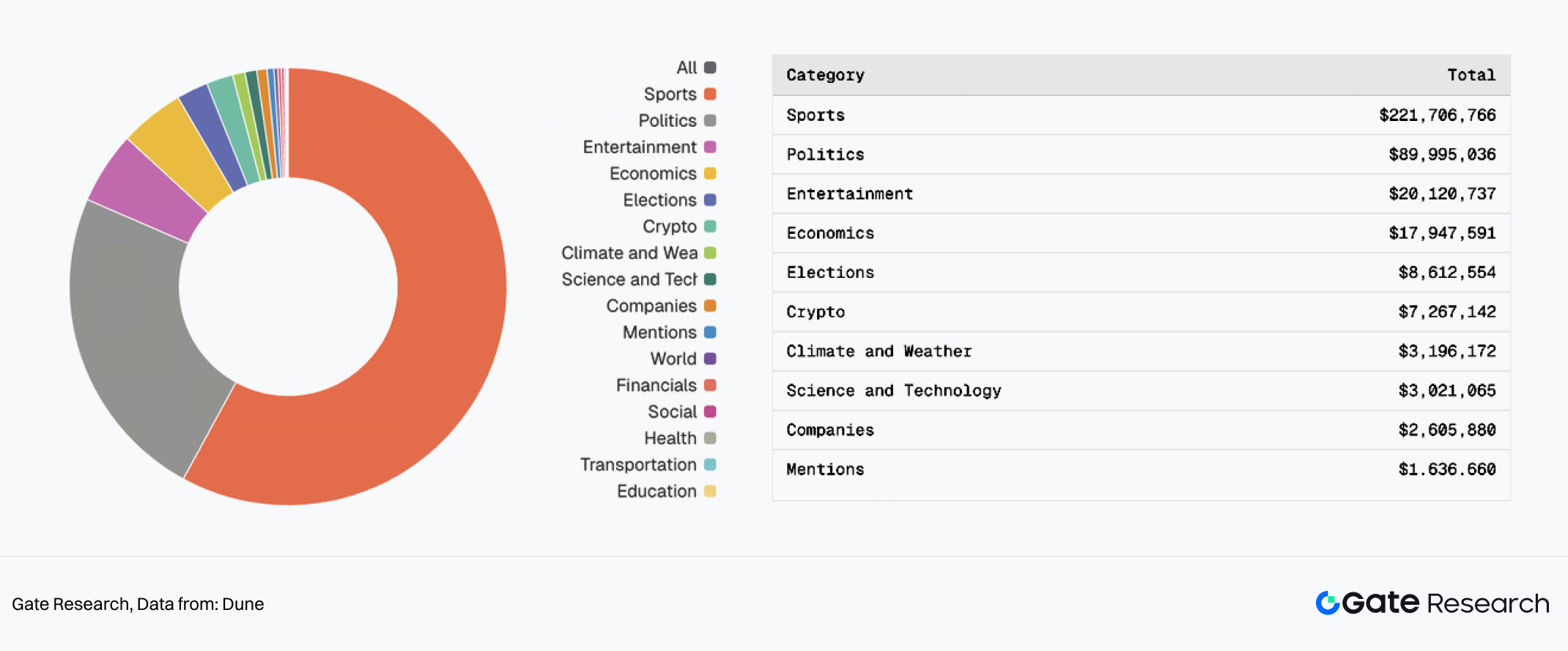

II. Phân bổ khối lượng mở của Kalshi

Danh mục giao dịch cốt lõi chủ yếu tập trung vào hai loại kịch bản tần suất cao, có thể chuẩn hóa:

- Sự kiện thể thao như kết quả trận đấu, MVP mùa giải, vua phá lưới—trở thành phân khúc lớn nhất về khối lượng giao dịch nhờ lịch thi đấu dày đặc và kết quả khách quan.

- Sự kiện chính trị như bầu cử, hội nghị thượng đỉnh, thu hút các nhà quản lý rủi ro và nhà giao dịch chuyên nghiệp.

- Các chủ đề khác như giải trí, kinh tế, tiền điện tử đóng vai trò bổ sung hoặc dài hạn.

Trong số này, quyền chọn thể thao với tần suất cao, quy tắc rõ ràng, thanh toán xác định đã trở thành dòng sản phẩm có thanh khoản sâu nhất, hiệu ứng quy mô lớn nhất của Kalshi, chiếm ưu thế về khối lượng giao dịch tổng thể.

2.2 Tình trạng thị trường: Mô hình phân phối qua môi giới và cấu trúc tăng trưởng

Lợi thế đặc biệt của Kalshi nằm ở chiến lược thu hút người dùng qua kênh môi giới. Quyền chọn sự kiện không chỉ dựa vào nền tảng riêng của Kalshi mà còn được phân phối qua các ứng dụng môi giới, tiếp cận rộng hơn với nhóm nhà giao dịch bán lẻ. Đối tác kênh, đặc biệt Robinhood (cùng với Webull và các nền tảng khác), đóng vai trò chủ chốt trong việc gia tăng khối lượng giao dịch.

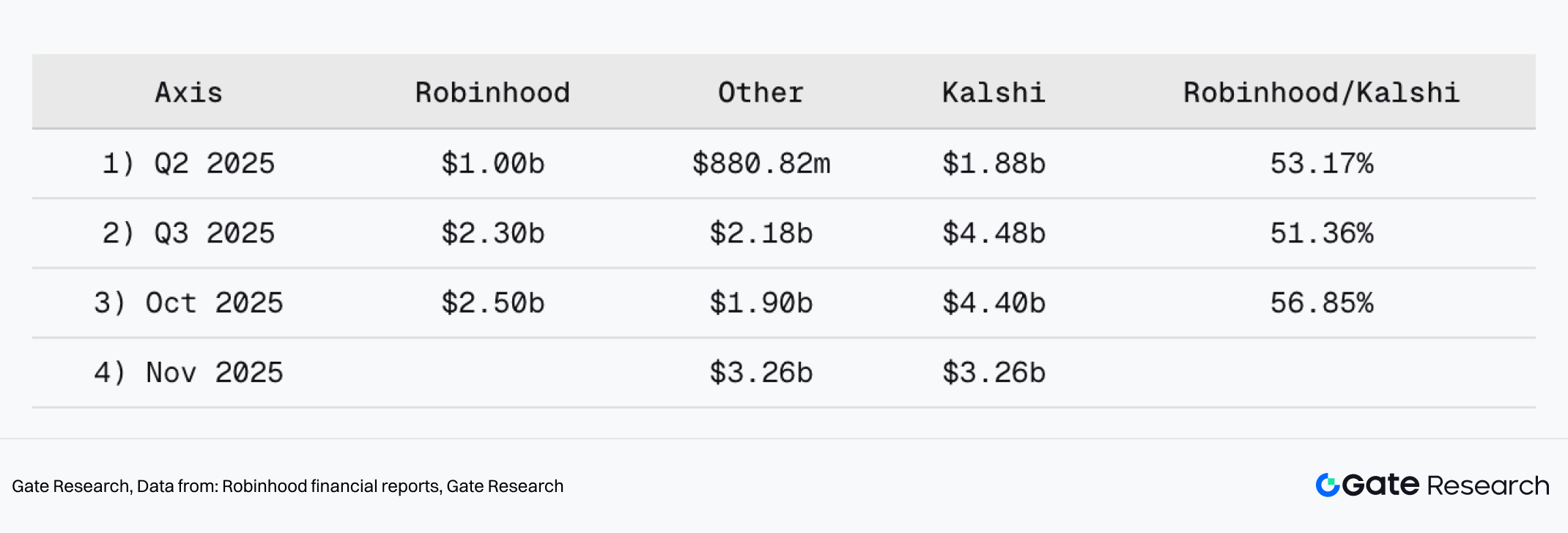

III. Robinhood chiếm hơn 50% khối lượng giao dịch hàng tháng của Kalshi

Theo báo cáo tài chính của Robinhood, Robinhood đóng góp hơn một nửa khối lượng giao dịch danh nghĩa của Kalshi trong nhiều giai đoạn:

- Quý 2 năm 2025, khối lượng giao dịch quý của Kalshi đạt 1,88 tỷ USD, Robinhood chiếm 1 tỷ USD, tương đương 53,17%.

- Quý 3 năm 2025, khối lượng giao dịch quý của Kalshi đạt 4,48 tỷ USD, Robinhood đóng góp 2,3 tỷ USD, chiếm 51,36%.

- Tháng 10 năm 2025, khối lượng giao dịch hàng tháng của Kalshi là 4,4 tỷ USD, Robinhood chiếm 2,5 tỷ USD, tương đương 56,85%.

Dữ liệu này cho thấy tăng trưởng của Kalshi không chỉ nhờ sức mạnh sản phẩm mà còn gắn chặt với hiệu quả phân phối qua kênh môi giới. Khi quyền chọn sự kiện được tích hợp vào hệ thống tài khoản môi giới, thị trường dự đoán giống như một loại tài sản mới có thể giao dịch trực tiếp bởi người dùng bán lẻ phổ thông, giảm đáng kể rào cản gia nhập và đơn giản hóa quy trình sử dụng.

2.3 Thị phần: Tăng trưởng vượt bậc từ 10% lên trên 50% chỉ trong một năm

Xét về thị phần khối lượng giao dịch, Kalshi đã đạt bước nhảy vọt từ vị thế ít được biết đến lên vị trí dẫn đầu chỉ trong hơn một năm. Từ một bên tham gia mờ nhạt trong giai đoạn bầu cử năm 2024, Kalshi phát triển chiếm hơn một nửa tổng khối lượng giao dịch của ngành thị trường dự đoán, ngay cả khi số lượng đối thủ ngày càng đa dạng.

IV. Thị phần khối lượng giao dịch thị trường dự đoán

Quỹ đạo tăng trưởng của Kalshi có thể chia thành ba giai đoạn rõ rệt:

- Quý 4 năm 2024: Giai đoạn bứt phá Trong giai đoạn giao dịch liên quan đến bầu cử Mỹ tháng 11 năm 2024, khối lượng giao dịch hàng tháng của Kalshi lần đầu tiên đạt mức tỷ USD, chứng minh quyền chọn sự kiện có thể hỗ trợ giao dịch quy mô lớn trong khung pháp lý hiện tại. Tuy nhiên, về mức độ nhận diện thực tế, thời kỳ này Polymarket vẫn chiếm ưu thế, thường xuất hiện trên trang nhất truyền thông lớn. Dù Kalshi đạt khối lượng giao dịch tốt, mức độ chú ý và hiện diện công khai vẫn thấp hơn Polymarket nhiều.

- 6 tháng đầu năm 2025: Giai đoạn triển khai phân phối qua môi giới Nửa đầu năm 2025, Kalshi tận dụng lợi thế pháp lý để mở rộng mạnh sang các tổ chức tài chính và môi giới truyền thống. Khi các nền tảng như Robinhood dần ra mắt sản phẩm quyền chọn sự kiện, khối lượng giao dịch quý danh nghĩa của Kalshi đạt 1,88 tỷ USD trong quý 2 năm 2025, thị phần tiếp tục tăng và phục hồi sau giai đoạn trầm lắng hậu bầu cử. Về chủ đề, quyền chọn thể thao trở thành động lực chính cho hoạt động giao dịch, đặt nền móng cho tăng trưởng bùng nổ nửa cuối năm.

- 6 tháng cuối năm 2025: Nguồn cung thể thao tăng mạnh thúc đẩy tăng trưởng thị phần

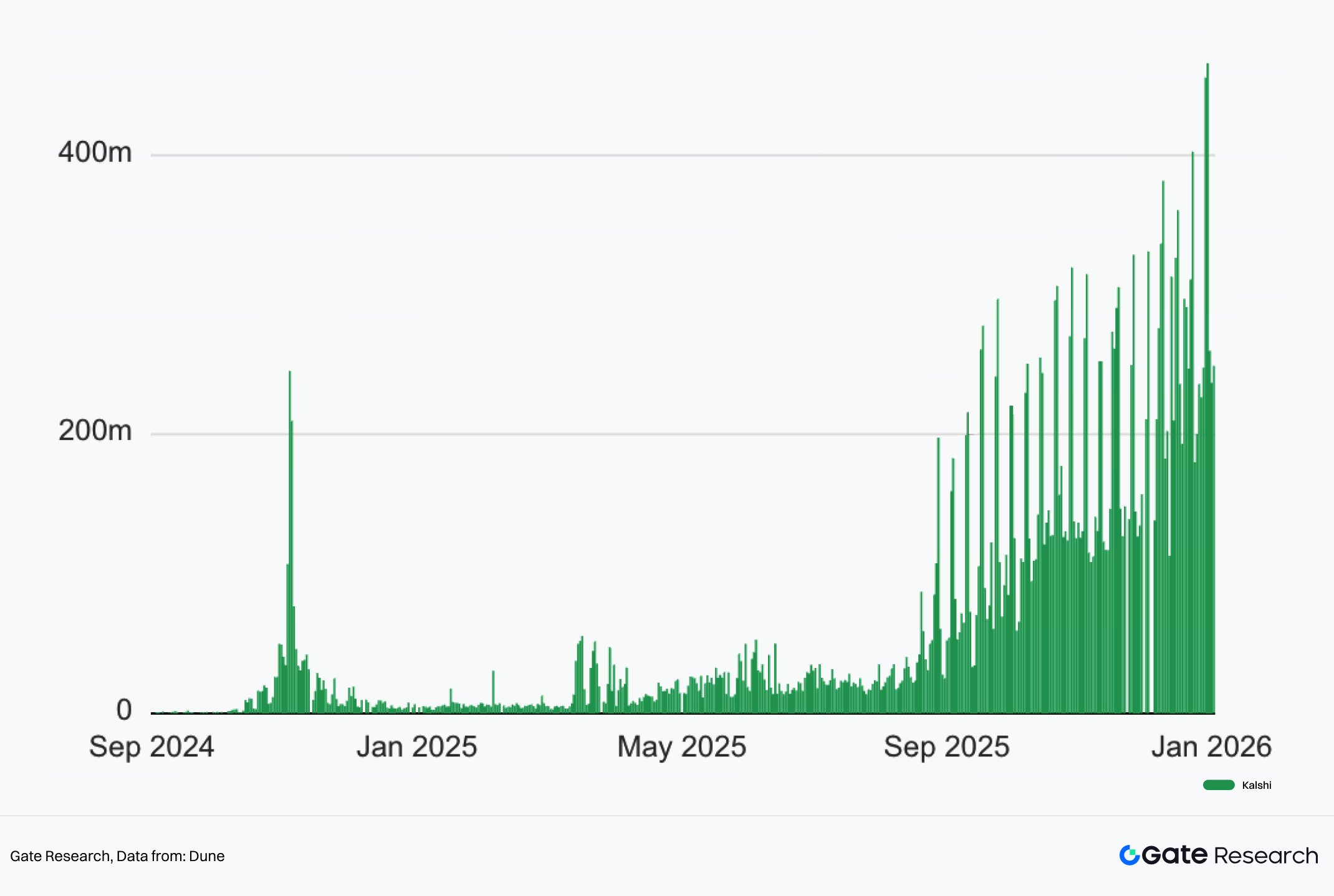

V. Khối lượng giao dịch hàng ngày của Kalshi

Năm 2025, khi mùa thể thao bước vào giai đoạn cung ứng dày đặc, NFL và NBA lần lượt khởi động vào tháng 9 và tháng 10. Hai giải đấu lớn này mang lại nguồn quyền chọn liên tục, tần suất cao với quy tắc chuẩn hóa rõ ràng. Do phần lớn sự kiện thể thao diễn ra vào cuối tuần, điều này tạo ra nhịp giao dịch cuối tuần ổn định cho Kalshi, với khối lượng cuối tuần vượt xa ngày thường. Cuối tuần ngày 11 và 12 tháng 1, Kalshi lập kỷ lục lịch sử với khối lượng giao dịch vượt 450 triệu USD. Khi mùa giải tiếp diễn, sự chú ý hội tụ giữa trận đấu và hoạt động đặt cược trên Kalshi, tăng độ gắn bó với nền tảng. Thị phần của Kalshi từ đó luôn duy trì trên 50%.

3. Khám phá trên chuỗi và Chiến lược kỹ thuật

3.1 Bối cảnh và động lực

Sau khi vượt mốc 50% thị phần nhờ phân phối qua môi giới và nguồn cung thể thao tần suất cao, Kalshi vẫn giữ nguyên trọng tâm chiến lược: tiếp tục đào sâu kênh phân phối đồng thời triển khai sáng kiến khám phá trên chuỗi. Mục tiêu là mở rộng quyền truy cập giao dịch từ môi trường tiền pháp định ngoài chuỗi sang mạng lưới thanh khoản trên chuỗi.

Hạ tầng blockchain tự nhiên cho phép phân phối chi phí thấp. Sau khi mã hóa, quyền chọn sự kiện có thể tích hợp liền mạch vào ví, bộ tổng hợp DEX và giao thức DeFi mà không cần quy trình KYC phức tạp. Kalshi công khai tuyên bố ý định tiếp cận thanh khoản trên chuỗi thông qua thị trường dự đoán mã hóa, nhằm mở rộng quyền chọn thể thao vượt ra ngoài kênh môi giới vào hệ sinh thái tiền điện tử toàn cầu.

Thêm vào đó, khi thị trường phát triển và thành phần tham gia đa dạng hơn, cả người dùng lẫn nhà tích hợp đều ngày càng đòi hỏi khả năng xác minh sở hữu, thanh toán và thay đổi vị thế—đặc biệt so với các nền tảng trên chuỗi như Polymarket. Mã hóa tài sản trên chuỗi dễ dàng cung cấp trạng thái công khai có thể xác minh và lịch sử thanh toán từ góc độ kỹ thuật.

Cần lưu ý rằng việc lên chuỗi không đồng nghĩa Kalshi từ bỏ khung tuân thủ hiện tại. Thay vào đó, cách tiếp cận là ánh xạ một phần quyền chọn sang blockchain dưới dạng token, dựa trên nền tảng thị trường tuân thủ trong khi mở rộng biên phân phối và tích hợp.

3.2 Vì sao Kalshi chọn Solana để mã hóa

Việc triển khai trên chuỗi của Kalshi đang xây dựng trên Solana, với ba lý do chính cho sự lựa chọn hệ sinh thái này:

- Hiệu năng mạng và chi phí Nội dung liên quan đến thể thao vốn mang tính giao dịch tần suất cao, báo giá dày đặc, nên nhạy cảm với tốc độ xác nhận và phí giao dịch. Chi phí thấp và thông lượng cao của Solana hỗ trợ tốt hơn trải nghiệm thực thi cần thiết cho quyền chọn sự kiện thời gian thực, tần suất cao.

- Thị trường dự đoán trên Solana vẫn nhỏ và phân mảnh Trong hệ sinh thái Solana, một số dự án đã thử nghiệm hướng thị trường dự đoán nhưng tổng khối lượng giao dịch vẫn thấp hơn nhiều so với nền tảng lớn. Dù Solana có người dùng tích cực và hạ tầng giao dịch trưởng thành, thị trường dự đoán chưa hình thành thế độc quyền. Với Kalshi, điều này đồng nghĩa chi phí gia nhập thấp hơn.

- Quyền chọn sự kiện mã hóa là mô hình phát hành tài sản bền vững Kalshi định vị “mã hóa quyền chọn sự kiện” là cách phát hành tài sản giao dịch trên chuỗi bền vững, tạo luồng sản phẩm tài chính có cấu trúc và mô-đun mới.

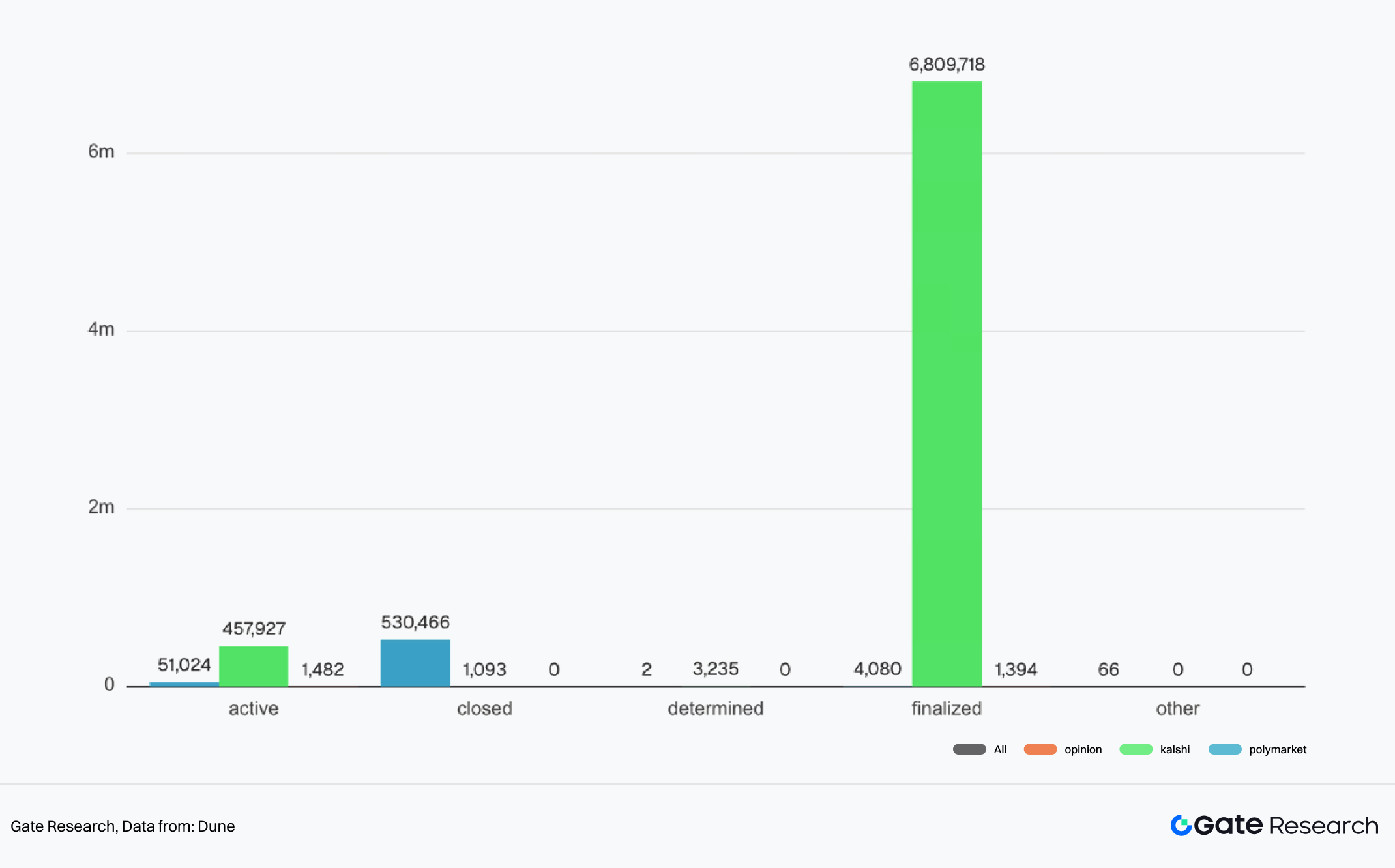

VI. Bức tranh quyền chọn thị trường dự đoán

Quyền chọn sự kiện của Kalshi vốn phù hợp với việc chuẩn hóa, phát hành hàng loạt và có độ nhạy thời gian cao. Đến nay, Kalshi đã “phát hành” hơn 7,2 triệu quyền chọn thị trường, trong đó hơn 6,8 triệu đã đến hạn và được thanh toán. Nếu một lượng lớn quyền chọn sự kiện ngắn hạn này được ánh xạ lên chuỗi dưới dạng vị thế giao dịch mã hóa, mô hình phân phối có thể giống hệ thống phát hành tài sản liên tục—xoay quanh chủ đề thịnh hành, tích hợp ngày đáo hạn.

Solana, với nền tảng launchpad meme token, công cụ giao dịch và cộng đồng trader sôi động, tự nhiên phù hợp với kiểu phát hành tài sản khối lượng lớn này. Hơn nữa, do quyền chọn sự kiện có ngày đáo hạn cố định, dòng vốn dự kiến sẽ quay vòng theo chu kỳ hợp đồng và ra mắt quyền chọn mới. Điều này về lý thuyết có thể cải thiện hiệu quả quay vòng vốn và giảm tình trạng thanh khoản bị “kẹt” lâu trong tài sản ít hoạt động, như thường thấy ở mảng meme.

Trong khung này, cạnh tranh trên chuỗi quanh thị trường dự đoán không chỉ là giành khối lượng giao dịch từ meme hay các loại tài sản khác. Nó có thể phát triển thành cuộc cạnh tranh rộng hơn về điểm vào phát hành và phân phối tài sản trên chuỗi—đặt ra câu hỏi liệu quyền chọn sự kiện có thể trở thành loại tài sản giao dịch mới, có khả năng mở rộng trên chuỗi hay không. Điều này có thể thúc đẩy các giao diện giao dịch hiện tại phải cung cấp khu vực hiển thị và giao dịch riêng cho loại hợp đồng này.

3.3 Các diễn biến chính

Tiến trình trên chuỗi của Kalshi hiện có thể tóm tắt theo ba hướng chính:

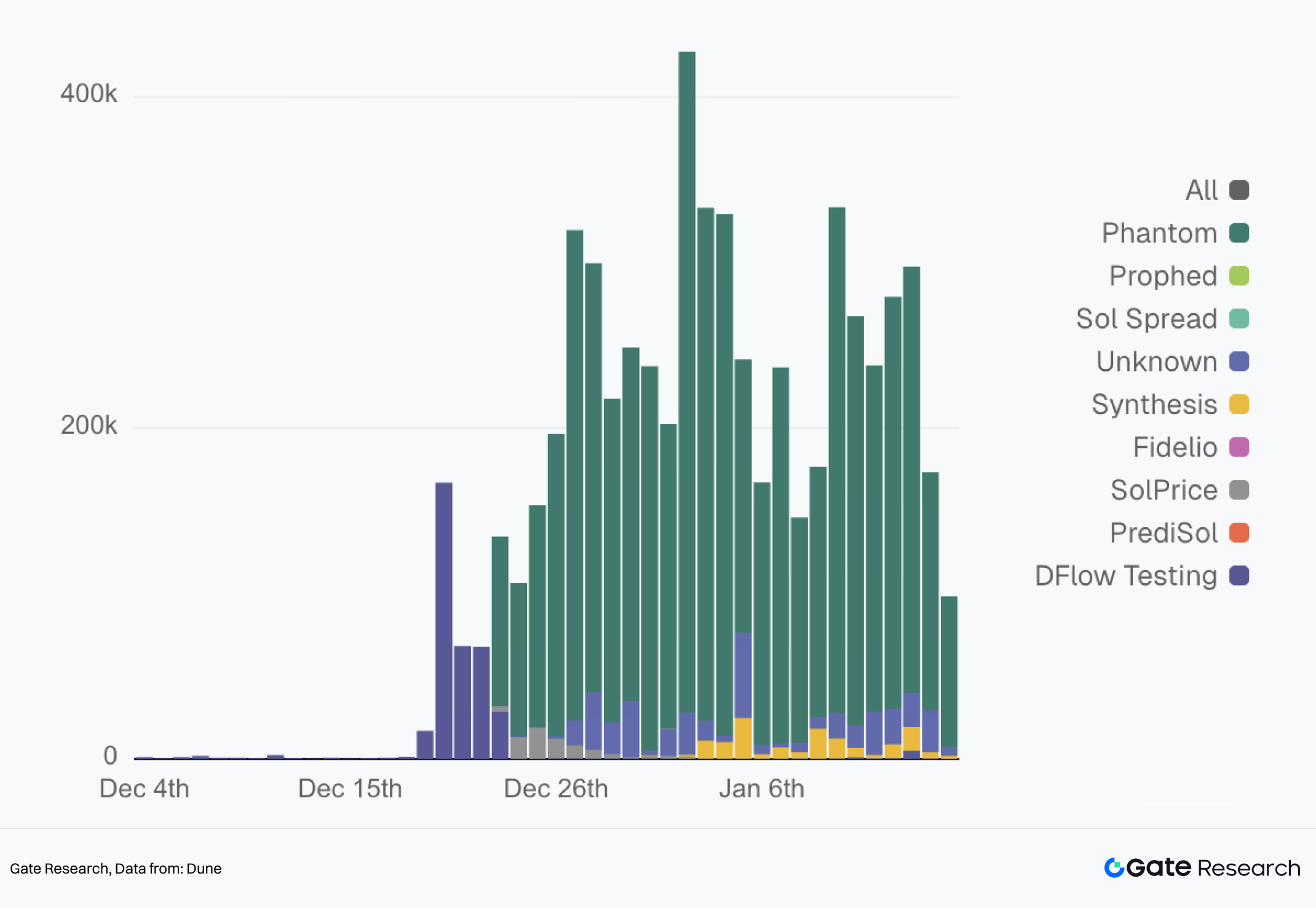

- Quyền chọn sự kiện mã hóa ra mắt trên Solana Tháng 12 năm 2025, Kalshi công bố ra mắt Tokenized Predictions trên Solana, cho phép truy cập giao dịch trên chuỗi và các kịch bản tích hợp thông qua các thành phần hệ sinh thái như Jupiter và DFlow. Từ giữa tháng 12, các nhà tích hợp DFlow đã xử lý tổng cộng hơn 6 triệu USD khối lượng giao dịch, với trung bình hàng ngày dao động từ 200.000 đến 300.000 USD.

VII. Phân bổ khối lượng giao dịch hàng ngày của API thị trường dự đoán DFlow do Kalshi hỗ trợ

- Chuẩn hóa trải nghiệm phân phối và giao dịch phía ví Tháng 12 năm ngoái, ví Phantom hàng đầu Solana cũng công bố tích hợp thị trường dự đoán của Kalshi (qua API DFlow). Bao gồm mô-đun hiển thị dữ liệu thị trường, giao dịch và tương tác cộng đồng, tích hợp quyền chọn sự kiện vào quy trình sử dụng hàng ngày của ví.

- Phát triển lớp dữ liệu, oracle và giao diện Kalshi hợp tác với RedStone để đưa dữ liệu thị trường vào môi trường đa chuỗi, giúp bên thứ ba dễ dàng đọc và tích hợp dữ liệu quyền chọn sự kiện trên nhiều blockchain khác nhau.

3.4 Thách thức và ràng buộc: Thích ứng pháp lý và chi phí chuyển đổi kiến trúc lai

Dù mã hóa đã mở rộng biên phân phối và cơ hội hợp tác hệ sinh thái cho Kalshi, nó cũng tạo ra hai ràng buộc cấp cao: một là rủi ro pháp lý do việc diễn giải lại, hai là chi phí kỹ thuật khi chuyển từ hệ thống tập trung sang kiến trúc lai kết hợp phân phối trên chuỗi và ánh xạ.

Không chắc chắn về thích ứng pháp lý

Một trong những thách thức bên ngoài cốt lõi của Kalshi những năm gần đây là xung đột giữa cơ quan quản lý cá cược cấp bang và khung quản lý phái sinh liên bang, đặc biệt đối với quyền chọn sự kiện thể thao. Cơ quan bang có xu hướng coi một số hợp đồng này là biến thể cá cược thể thao chưa được cấp phép, trong khi Kalshi khẳng định quyền chọn sự kiện của mình, niêm yết trên thị trường hợp đồng được liên bang quản lý bởi CFTC, nên thuộc luật phái sinh liên bang với phạm vi áp dụng toàn quốc.

Các vụ việc công khai cho thấy căng thẳng này. Ví dụ, Tổng chưởng lý Massachusetts kiện Kalshi vì “hoạt động cá cược thể thao bất hợp pháp và không an toàn”. Tương tự, cơ quan quản lý Tennessee ban hành lệnh ngừng hoạt động, Kalshi đáp trả bằng kiện liên bang. Thẩm phán liên bang đã tạm thời ngăn chặn hành động của Tennessee. Những sự kiện này cho thấy dù có chứng nhận liên bang, sự không chắc chắn trong thực thi cấp bang vẫn ảnh hưởng đến triển khai sản phẩm và phạm vi thị trường của Kalshi.

Trong bối cảnh này, mã hóa càng làm phức tạp việc xác định bản chất quyền chọn sự kiện. Khi được mã hóa và lưu thông trên chuỗi, các hợp đồng này có thể bị giám sát kỹ hơn về phân loại phái sinh, tuân thủ thanh toán và AML, ranh giới cá cược—đặc biệt khi truy cập xuyên khu vực pháp lý. Thách thức thực tế với Kalshi là phải liên tục làm rõ định nghĩa sản phẩm, phương thức bán và phân phối, công bố rủi ro với cơ quan quản lý để giảm nguy cơ “bị phân loại lại”.

Ràng buộc kỹ thuật khi chuyển từ tập trung sang kiến trúc lai

Chuyển từ thực thể tập trung sang phân phối một phần trên chuỗi hoặc mã hóa vị thế đồng nghĩa với việc biến hệ thống giao dịch đóng, kiểm soát thành môi trường mở, có khả năng tích hợp và biến động hơn. Điều này tạo ra thách thức kỹ thuật lớn. Vị thế mã hóa trên chuỗi phải duy trì tính nhất quán mạnh với thị trường chính ngoài chuỗi để tránh arbitrage, lệch giá hoặc sai lệch rủi ro. Tính nhất quán này không chỉ bao gồm neo giá mà còn cả quy cách hợp đồng, logic đáo hạn và thanh toán, đồng bộ dưới điều kiện thị trường cực đoan.

Thêm vào đó, hệ thống quản lý rủi ro tập trung khó đạt mức kiểm soát thời gian thực và minh bạch với ví trên chuỗi như với hệ thống tài khoản môi giới. Điều này đặt ra yêu cầu mới cho Kalshi về định nghĩa ranh giới quyền, giới hạn rủi ro và cơ chế phối hợp với các nhà tích hợp và giao diện chính.

Tổng hòa lại, việc mã hóa thị trường dự đoán tập trung không đơn thuần là chuyển đổi kỹ thuật. Đó là quá trình cân bằng động giữa sự chắc chắn pháp lý và ưu thế phân phối, tích hợp của blockchain. Kalshi phải tránh kích hoạt việc tái định nghĩa sản phẩm bởi cơ quan quản lý, đồng thời đảm bảo mã hóa thực sự nâng cao thanh khoản và phân phối—mà không làm suy yếu quy mô vốn có từ kênh môi giới.

4. Kết luận

4.1 Định vị chiến lược dài hạn của Kalshi

Chiến lược dài hạn của Kalshi đi theo lộ trình rõ ràng: lấy cấp phép pháp lý và phân phối qua môi giới làm nền tảng tăng trưởng, đạt nguồn cung và khối lượng có thể mở rộng nhờ chủ đề thể thao tần suất cao, sau đó mở rộng phạm vi vượt ra ngoài tài khoản môi giới sang mạng lưới thanh khoản trên chuỗi qua mã hóa trên Solana.

Như vậy, Kalshi chính thức hướng đến mô hình phát triển hai đường—

- Ngoài chuỗi: duy trì sự chắc chắn pháp lý, hệ thống tài khoản và phân phối hiệu quả;

- Trên chuỗi: nhấn mạnh khả năng tích hợp, mở rộng, phân phối dễ tiếp cận, với hợp đồng mã hóa cho phép cấu trúc tham gia quốc tế, mở hơn.

Tuy nhiên, cũng cần lưu ý mô hình phân phối dựa trên tuân thủ kết hợp tài sản trên chuỗi của Kalshi vẫn ở giai đoạn đầu—và thị trường dự đoán nói chung vẫn còn sơ khai, đặc biệt về sự rõ ràng pháp lý cho hoạt động trên chuỗi. Tính bền vững của mô hình này cuối cùng phụ thuộc vào hai điều kiện: liệu xung đột giữa quản lý cá cược cấp bang và khung phái sinh liên bang có thể quản lý hiệu quả hay không; liệu giao dịch trên chuỗi có đạt quy mô đáng kể mà không làm tăng rủi ro tuân thủ hoặc mất kiểm soát quản lý rủi ro.

4.2 Nhận định ngành

Xét từ góc độ ngành, con đường của Kalshi cung cấp khung tham chiếu cho cách thị trường dự đoán tập trung có thể tham gia không gian trên chuỗi, với ba điểm rút ra chính:

Sức mạnh phân phối thường quan trọng hơn hình thức sản phẩm trong giai đoạn đầu tăng trưởng

Thị trường dự đoán không thể mở rộng chỉ nhờ đổi mới chủ đề. Việc tiếp cận các cổng giao dịch bán lẻ trưởng thành (môi giới, ví, bộ tổng hợp) ảnh hưởng trực tiếp đến thanh khoản và tăng trưởng người dùng. Trường hợp của Kalshi củng cố thực tế rằng “phân phối là sản phẩm” và “kênh là vua”.

Chủ đề tần suất cao, dạng mẫu là chìa khóa mở rộng nguồn cung

Nguồn cung thể thao theo mùa đóng vai trò quan trọng với quyền chọn sự kiện—vừa mang lại dòng sự kiện mới liên tục vừa tạo nhịp giao dịch ổn định và cơ chế niêm yết có thể lặp lại. Điều này khiến thị trường dự đoán giống hệ thống cung ứng phái sinh vận hành, thay vì phản ứng lẻ tẻ với vài sự kiện nổi bật.

Thách thức cốt lõi khi chuyển từ tập trung sang trên chuỗi nằm ở quản lý ranh giới

Điểm khó nhất không phải là mã hóa hợp đồng mà là quản lý ranh giới trong môi trường mở: đảm bảo tính nhất quán kinh tế giữa thị trường chính và ánh xạ trên chuỗi, thực thi kiểm soát rủi ro qua các điểm vào, điều hướng tuân thủ và định nghĩa sản phẩm. Với ngành rộng hơn—và các thực thể tập trung có yếu tố dự báo—vận hành lai trên chuỗi/ngoài chuỗi là quá trình cân bằng quanh quyền, giới hạn, phân phối và ranh giới sản phẩm.

Tổng thể, trường hợp Kalshi cho thấy tăng trưởng quy mô của thị trường dự đoán phần lớn được thúc đẩy bởi kênh phân phối và cơ chế cung ứng tần suất cao, chuẩn hóa, có thể phát hành hàng loạt. Phân phối qua môi giới là xương sống mở rộng của Kalshi, còn khám phá trên chuỗi nhằm kéo dài phạm vi sang hệ sinh thái blockchain—mà không làm suy yếu chiến lược gốc. Việc mô hình này có khả thi hay không cuối cùng sẽ phụ thuộc vào khả năng thích ứng pháp lý và quản trị kiến trúc lai hiệu quả.

5. Tài liệu tham khảo

(Bấm vào bên dưới để truy cập báo cáo đầy đủ)Gate Research là nền tảng nghiên cứu blockchain và tiền điện tử toàn diện, cung cấp cho độc giả nội dung chuyên sâu gồm phân tích kỹ thuật, nhận định nổi bật, đánh giá thị trường, nghiên cứu ngành, dự báo xu hướng và phân tích chính sách kinh tế vĩ mô.

Miễn trừ trách nhiệm

Đầu tư vào thị trường tiền điện tử tiềm ẩn rủi ro cao. Người dùng nên tự nghiên cứu và hiểu rõ bản chất tài sản, sản phẩm trước khi quyết định đầu tư. Gate không chịu trách nhiệm với bất kỳ tổn thất hoặc thiệt hại nào phát sinh từ các quyết định đầu tư đó.