Cho vay lãi suất cố định chủ yếu thu hút các tổ chức vay vốn và người dùng áp dụng chiến lược lặp lại. Mặc dù tín dụng trên chuỗi đang mở rộng, đa số người tham gia hiện đều ưu tiên khả năng “rút vốn bất cứ lúc nào”. Thay vì buộc người cho vay phải cam kết theo kỳ hạn cố định, giải pháp hiệu quả hơn là xây dựng lớp hoán đổi lãi suất trên các thị trường tiền tệ như Aave, cho phép vay lãi suất cố định mà vẫn đảm bảo thanh khoản.

Nhận định từ tài chính truyền thống: Lãi suất cố định xuất phát từ nhu cầu của người vay

Tại các thị trường nợ tư nhân, lãi suất cố định chiếm ưu thế vì người vay cần sự chắc chắn—không phải do người cho vay ưa thích.

- Người vay (doanh nghiệp, quỹ đầu tư tư nhân, chủ đầu tư bất động sản...) luôn ưu tiên dòng tiền ổn định. Lãi suất cố định giúp tránh rủi ro tăng lãi suất chuẩn, dễ dàng lập ngân sách và giảm nguy cơ tái cấp vốn. Điều này đặc biệt quan trọng với các dự án có tỷ lệ đòn bẩy cao hoặc thời hạn dài, nơi biến động lãi suất ảnh hưởng trực tiếp đến khả năng thực hiện.

- Người cho vay thường ưu tiên lãi suất thả nổi. Giá cho vay thường theo mô hình “lãi suất chuẩn cộng biên độ rủi ro tín dụng”. Lãi suất thả nổi bảo vệ biên lợi nhuận khi lãi suất tăng, giảm rủi ro kỳ hạn và tăng lợi suất khi lãi suất chuẩn tăng. Người cho vay chỉ chấp nhận lãi suất cố định khi có thể phòng ngừa rủi ro lãi suất hoặc tính đủ biên lợi nhuận.

Sản phẩm lãi suất cố định phục vụ nhu cầu của người vay—không phải là mặc định của thị trường. Đối với DeFi, nếu không có nhu cầu rõ ràng và liên tục từ phía người vay về sự chắc chắn lãi suất, cho vay lãi suất cố định sẽ khó thu hút thanh khoản, mở rộng quy mô hoặc đạt tăng trưởng bền vững.

Ai vay trên Aave, Morpho & Euler—và vì sao?

Nhiều người lầm tưởng rằng “nhà giao dịch vay từ thị trường tiền tệ để dùng đòn bẩy hoặc bán khống”.

Thực tế, đòn bẩy định hướng gần như chỉ thực hiện qua hợp đồng vĩnh viễn, giúp tối ưu hóa hiệu quả sử dụng vốn. Thị trường tiền tệ yêu cầu thế chấp vượt mức, nên không phù hợp cho đòn bẩy đầu cơ.

Tuy nhiên, riêng Aave đã có khoảng 8 tỷ USD khoản vay stablecoin. Vậy ai là những người vay này?

Họ thuộc hai nhóm chính:

- Nhà đầu tư dài hạn, cá mập, quỹ dự án: Những người này thế chấp tài sản tiền điện tử (ví dụ ETH) để vay stablecoin tăng thanh khoản, tránh bán tài sản (giữ tiềm năng tăng giá và tránh sự kiện chịu thuế).

- Nhà đầu tư lặp lợi suất: Họ vay để lặp lại đòn bẩy trên tài sản sinh lợi (như token staking lỏng stETH, hoặc stablecoin sinh lợi như sUSDe), nhằm tối ưu hóa lợi suất ròng thay vì đầu cơ giá.

Có nhu cầu thực sự về lãi suất cố định trên chuỗi không?

Có. Nhu cầu chủ yếu đến từ hai nhóm: khoản vay thế chấp tiền điện tử cấp tổ chức và người dùng chiến lược lặp lại.

1. Khoản vay thế chấp tiền điện tử cấp tổ chức cần lãi suất cố định

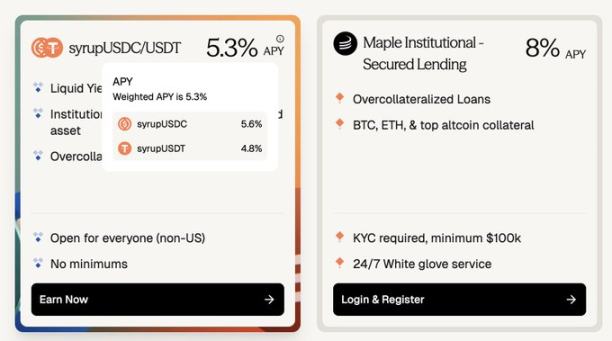

Ví dụ, Maple Finance cung cấp khoản vay stablecoin thế chấp vượt mức cho tổ chức, sử dụng tài sản blue-chip như BTC và ETH làm tài sản đảm bảo. Người vay bao gồm cá nhân giàu có, văn phòng gia đình và quỹ phòng hộ cần nguồn vốn lãi suất cố định, dự đoán được.

- So sánh lãi suất: Vay USDC trên Aave tốn khoảng 3,5% mỗi năm, còn khoản vay lãi suất cố định tương tự trên Maple có lợi suất 5,3%–8%. Chuyển sang lãi suất cố định nghĩa là người vay phải trả thêm khoảng 180–450 điểm cơ bản.

- Quy mô thị trường: Quỹ Syrup của Maple quản lý khoảng 2,67 tỷ USD, tương đương với 3,75 tỷ USD khoản vay đang lưu hành của Aave trên Ethereum mainnet.

(Aave khoảng 3,5% so với Maple khoảng 8%—khoản vay tiền điện tử lãi suất cố định đòi hỏi biên độ khoảng 180–400 điểm cơ bản.)

Một số người vay chọn Maple để tránh rủi ro hợp đồng thông minh DeFi giai đoạn đầu. Khi các giao thức như Aave chứng minh được độ an toàn, minh bạch và cơ chế thanh lý, rủi ro cảm nhận sẽ giảm dần. Các lựa chọn lãi suất cố định trên chuỗi đáng tin cậy có thể giúp thu hẹp biên độ lãi suất cố định ngoài chuỗi.

2. Chiến lược lặp lại cần lãi suất cố định

Các chiến lược lặp lại tạo ra nhu cầu hàng tỷ USD, nhưng lãi suất vay biến động thường làm giảm lợi nhuận.

Như một nhà đầu tư lặp lợi suất stablecoin chia sẻ: “Là người lặp/đi vay, lãi suất vay không dự đoán được có thể đột ngột xóa sạch lợi suất tích lũy nhiều tháng, gây thua lỗ.”

Dữ liệu lịch sử xác nhận lãi suất vay trên Aave và Morpho biến động mạnh, với mức dao động hàng năm vượt quá 20%.

Nhà đầu tư lặp nhận lợi suất cố định (ví dụ qua Pendle PT), nhưng khoản vay lãi suất thả nổi lại mang rủi ro lãi suất. Nếu lãi suất vay tăng đột biến, lợi nhuận sẽ bị mất. Khi cả lãi suất vay và lợi suất đầu tư đều cố định, rủi ro được loại bỏ—chiến lược dễ đánh giá, vị thế an toàn, vốn triển khai hiệu quả.

Khi hạ tầng trên chuỗi (như Pendle PT) vượt qua 5 năm kiểm thử an toàn, nhu cầu đối với khoản vay lãi suất cố định trên chuỗi tăng mạnh.

Nếu đã có nhu cầu, vì sao thị trường chưa mở rộng? Hãy xem xét các rào cản phía cung.

Tính linh hoạt là “tài sản vô giá” đối với người tham gia trên chuỗi

Tính linh hoạt nghĩa là có thể điều chỉnh hoặc thoát vị thế bất cứ lúc nào, không giới hạn thời gian—người cho vay có thể rút, người vay có thể trả hoặc chuộc tài sản đảm bảo tùy ý, không bị phạt.

Người nắm giữ Pendle PT phải hy sinh một phần tính linh hoạt. Ngay cả ở các pool lớn nhất, cơ chế của Pendle không thể giải phóng vị thế hơn 1 triệu USD ngay lập tức mà không gặp trượt giá đáng kể.

Người cho vay trên chuỗi được bù đắp bao nhiêu khi từ bỏ tính linh hoạt? Với Pendle PT, khoản bù thường vượt 10% mỗi năm, và trong các đợt giao dịch điểm YT sôi động (ví dụ usdai trên Arbitrum), có thể vượt 30%.

Người vay thực sự (không phải đầu cơ) không thể chịu nổi chi phí lãi suất cố định 10%. Mức lãi suất cao này thực chất là “phí bảo hiểm” cho việc từ bỏ tính linh hoạt, và nếu không có đầu cơ điểm YT, nó sẽ không duy trì được.

Dù PT bổ sung rủi ro giao thức và tài sản cơ sở so với các giao thức cho vay nền tảng như Aave, điểm cốt lõi vẫn là: Thị trường lãi suất cố định yêu cầu người cho vay từ bỏ tính linh hoạt sẽ không thể mở rộng nếu người vay không đủ khả năng chi trả mức lãi suất cao hơn.

Term Finance và TermMax là ví dụ điển hình: Rất ít người cho vay chấp nhận đánh đổi tính linh hoạt để lấy lãi suất nhỉnh hơn, và người vay sẽ không trả 10% để cố định lãi suất khi Aave chỉ 4%.

Giải pháp: Không ghép trực tiếp người vay lãi suất cố định với người cho vay lãi suất cố định

Người vay lãi suất cố định nên được ghép với nhà giao dịch lãi suất. Cách thực hiện như sau:

Bước một: Bảo toàn trải nghiệm của người cho vay

Phần lớn vốn trên chuỗi chỉ tin tưởng vào độ an toàn của Aave, Morpho và Euler, ưu tiên trải nghiệm “gửi và nhận lãi” đơn giản. Họ không phải là người dùng chuyên nghiệp săn lùng lợi suất nhỏ trên các giao thức mới.

Để mở rộng thị trường lãi suất cố định, trải nghiệm của người cho vay phải giống như Aave:

- Gửi bất cứ lúc nào

- Rút bất cứ lúc nào

- Giả định tối thiểu về độ tin cậy mới

- Không bị giới hạn thời gian

Lý tưởng nhất, các giao thức lãi suất cố định nên xây dựng trực tiếp trên các thị trường tiền tệ uy tín như Aave, tận dụng độ an toàn và thanh khoản sẵn có.

Bước hai: Giao dịch chênh lệch lãi suất, không phải gốc khoản vay

Người vay lãi suất cố định không cần khoản vay bị khóa hoàn toàn theo kỳ hạn. Họ cần nguồn vốn sẵn sàng chịu rủi ro “lãi suất cố định đã thỏa thuận” so với “lãi suất thả nổi của Aave”; gốc khoản vay vẫn có thể vay từ Aave hoặc nền tảng tương tự.

Bản chất là, nhà giao dịch trao đổi chênh lệch kỳ vọng giữa lãi suất cố định và lãi suất thả nổi—không phải toàn bộ khoản vay gốc.

Lớp hoán đổi lãi suất cho phép thực hiện điều này:

- Bên phòng ngừa rủi ro trả ra dòng tiền cố định để nhận thu nhập thả nổi khớp với lãi suất biến động của Aave.

- Nhà giao dịch vĩ mô có thể thể hiện quan điểm lãi suất với hiệu quả vốn cao.

Ví dụ, để bán khống lãi suất vay của Aave trên khoản vay 10 triệu USD, kỳ hạn 1 tháng (lãi suất cố định 4%/năm), nhà giao dịch chỉ cần ký quỹ khoảng 33.300 USD—tương đương hiệu quả vốn 300 lần.

Vì lãi suất Aave thường dao động từ 3,5% đến 6,5%, mức đòn bẩy này cho phép nhà giao dịch xem lãi suất như một “token” biến động mạnh (di chuyển từ 3,5 đến 6,5), với biên độ vượt xa tiền điện tử phổ biến và gắn chặt với thanh khoản, giá thị trường, đồng thời tránh rủi ro thanh lý của đòn bẩy rõ ràng (như 40 lần trên BTC).

Mua để hưởng lợi khi lãi suất tăng vọt, bán để hưởng lợi khi lãi suất giảm sâu.

Góc nhìn dài hạn: Lãi suất cố định là yếu tố thiết yếu cho tăng trưởng tín dụng trên chuỗi

Khi tín dụng trên chuỗi mở rộng, nhu cầu về khoản vay lãi suất cố định sẽ tăng. Người vay cần chi phí vốn dự đoán được để duy trì vị thế lớn, dài hạn và phân bổ vốn hiệu quả.

- Mở rộng tín dụng tổ chức: Các dự án như Cap Protocol đang thúc đẩy tín dụng tổ chức trên chuỗi, hỗ trợ các giao thức re-staking bảo hiểm khoản vay stablecoin cấp tổ chức. Hiện tại, lãi suất được xác định bởi đường cong sử dụng cho thanh khoản ngắn hạn, nhưng người vay tổ chức lại cần sự chắc chắn về lãi suất. Trong tương lai, một lớp hoán đổi lãi suất chuyên biệt sẽ rất quan trọng cho định giá kỳ hạn và chuyển giao rủi ro.

- Tín dụng tiêu dùng trên chuỗi: Các dự án như 3Jane tập trung vào cho vay tiêu dùng, gần như hoàn toàn là lãi suất cố định do nhu cầu chắc chắn.

Người vay có thể tiếp cận các thị trường lãi suất phân đoạn theo xếp hạng tín dụng hoặc loại tài sản đảm bảo. Khác với tài chính truyền thống, thị trường lãi suất trên chuỗi có thể cho phép nhóm người vay đối diện trực tiếp với lãi suất do thị trường quyết định, thay vì bị ràng buộc vào mức lãi suất do một người cho vay duy nhất đặt ra.

Lưu ý:

- Bài viết này được đăng lại từ [Foresight News] với bản quyền thuộc về tác giả gốc [nico pei]. Nếu bạn có thắc mắc về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được giải quyết nhanh chóng.

- Lưu ý: Quan điểm và ý kiến được trình bày hoàn toàn thuộc về tác giả và không phải là lời khuyên đầu tư.

- Các phiên bản ngôn ngữ khác do đội ngũ Gate Learn dịch, không được sao chép, phân phối hoặc đạo văn nếu không ghi rõ nguồn Gate.