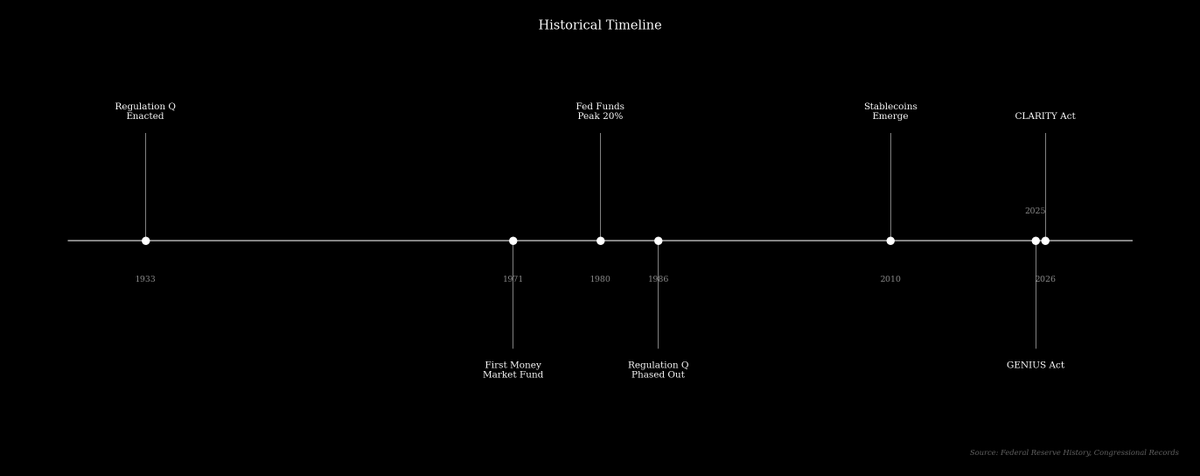

Đạo luật CLARITY đã thổi bùng tranh luận về tương lai của tiền tệ và ngành ngân hàng tại Hoa Kỳ. Một điều khoản trọng tâm của dự luật này là nghiêm cấm các nhà cung cấp dịch vụ tài sản số, như sàn giao dịch tiền điện tử, trả lãi cho khách hàng chỉ vì nắm giữ “stablecoin thanh toán”.

Lệnh cấm đề xuất đối với các nền tảng bên thứ ba này nối tiếp Đạo luật GENIUS năm 2025, vốn đã cấm các tổ chức phát hành stablecoin trả lãi suất. Việc ngành ngân hàng ủng hộ các biện pháp này nhằm bảo vệ biên lợi nhuận – phần quan trọng trong mô hình kinh doanh của họ.

Đơn giản mà nói, ngân hàng vận hành theo mô hình nhận tiền gửi từ khách hàng, trả lãi suất thấp, rồi cho vay lại hoặc đầu tư vào các tài sản như trái phiếu chính phủ với lãi suất cao hơn. Biên lợi nhuận lãi ròng (spread) là chênh lệch giữa lãi suất thu về và lãi suất phải trả.

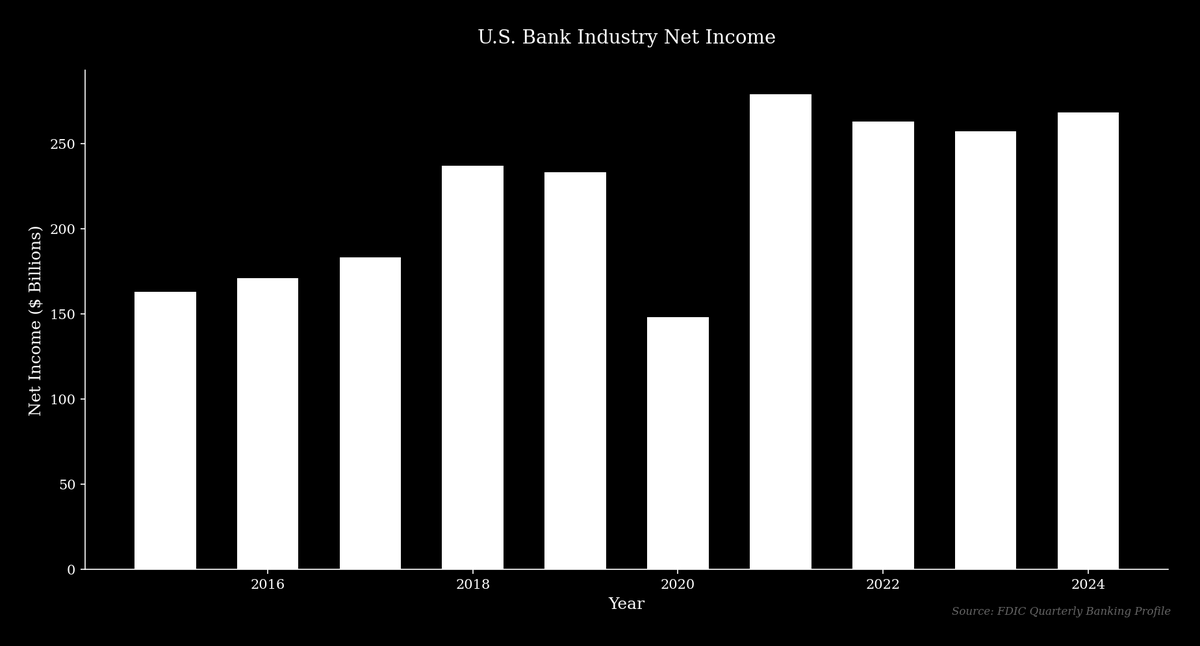

Mô hình này cực kỳ sinh lời. Năm 2024, JPMorgan Chase ghi nhận lợi nhuận ròng kỷ lục 58,5 tỷ USD trên doanh thu 180,6 tỷ USD, trong đó thu nhập lãi ròng đạt 92,6 tỷ USD là động lực chính.

Các giải pháp fintech mới giúp người gửi tiền tiếp cận lợi suất cao hơn một cách trực tiếp, tạo ra mức cạnh tranh mà ngành ngân hàng trước đây tránh né. Không khó hiểu khi các ngân hàng lớn đang tận dụng quy định để bảo vệ mô hình kinh doanh – một chiến lược hợp lý và từng có tiền lệ lịch sử.

Ngành ngân hàng hai cực

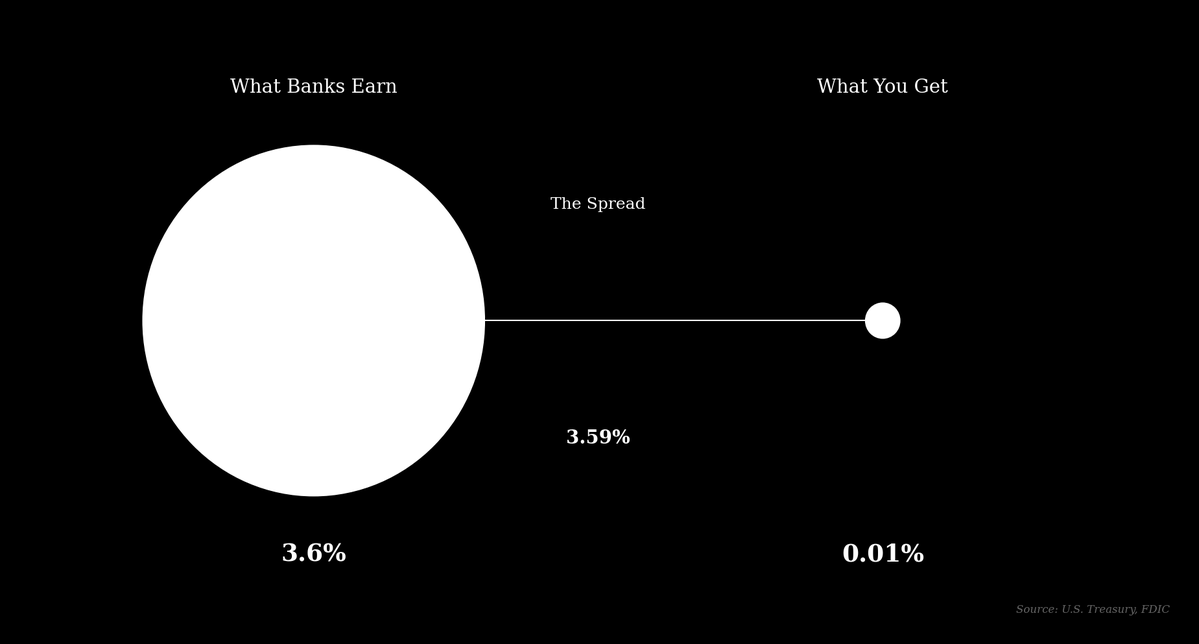

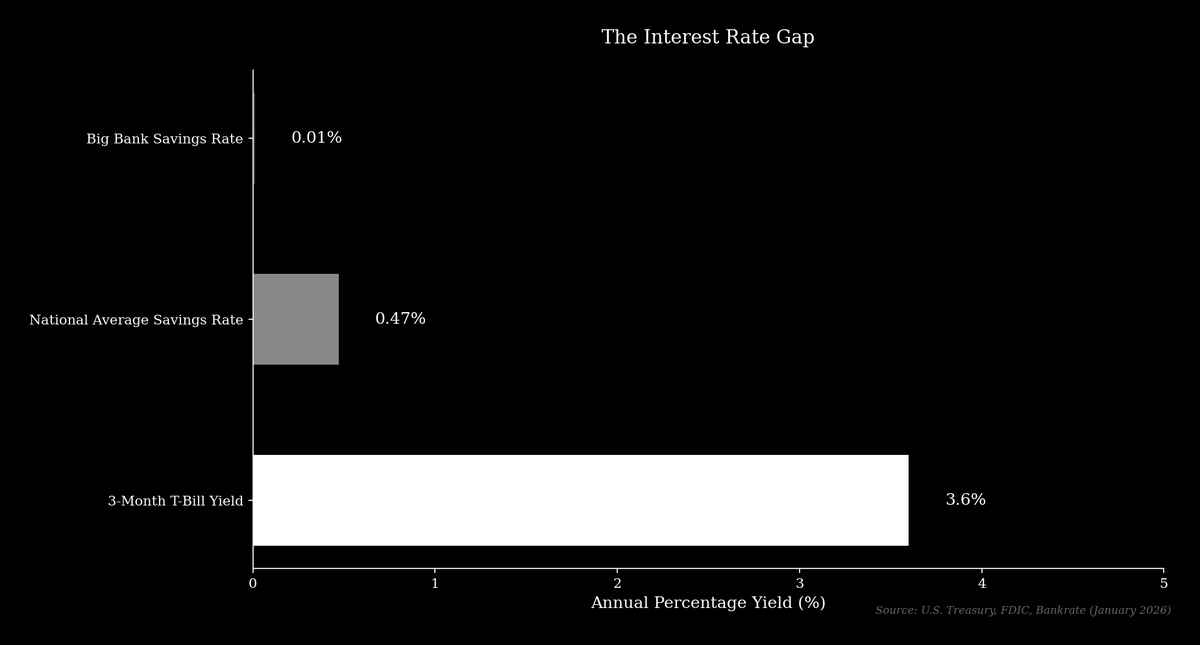

Đầu năm 2026, lãi suất tiết kiệm trung bình toàn quốc là 0,47% APY, trong khi các ngân hàng lớn như JPMorgan Chase và Bank of America chỉ trả lãi suất tiêu chuẩn 0,01% APY cho tài khoản tiết kiệm cơ bản. Cùng thời điểm, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 3 tháng không rủi ro là khoảng 3,6%. Như vậy, ngân hàng lớn có thể dùng tiền gửi khách hàng mua trái phiếu chính phủ và hưởng spread trên 3,5% với rủi ro rất thấp.

Với khoảng 2,4 nghìn tỷ USD tiền gửi, JPMorgan Chase về lý thuyết có thể tạo ra trên 85 tỷ USD doanh thu từ chính spread này. Dù đây là lược giản hóa, ý nghĩa vẫn không thay đổi.

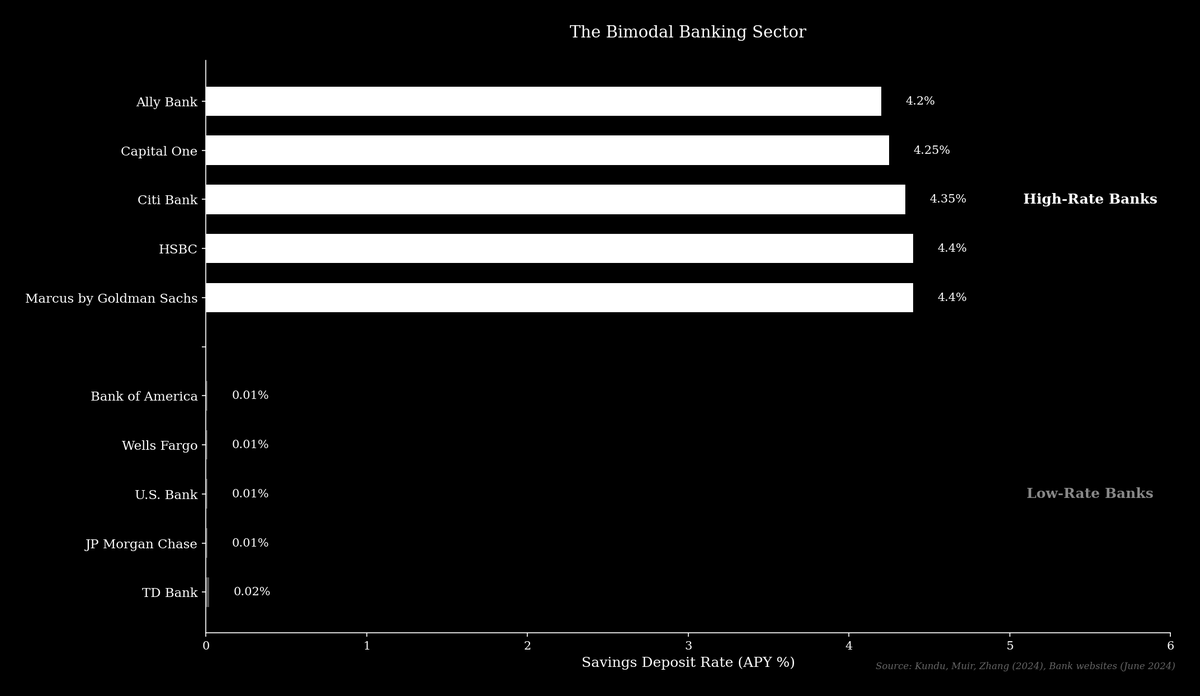

Sau Khủng hoảng tài chính toàn cầu, ngành ngân hàng chia thành hai nhóm: ngân hàng lãi suất thấp và ngân hàng lãi suất cao. Ngân hàng lãi suất thấp là các tổ chức lớn tận dụng mạng lưới chi nhánh và thương hiệu mạnh để giữ tiền gửi từ khách hàng không quan tâm tới lãi suất.

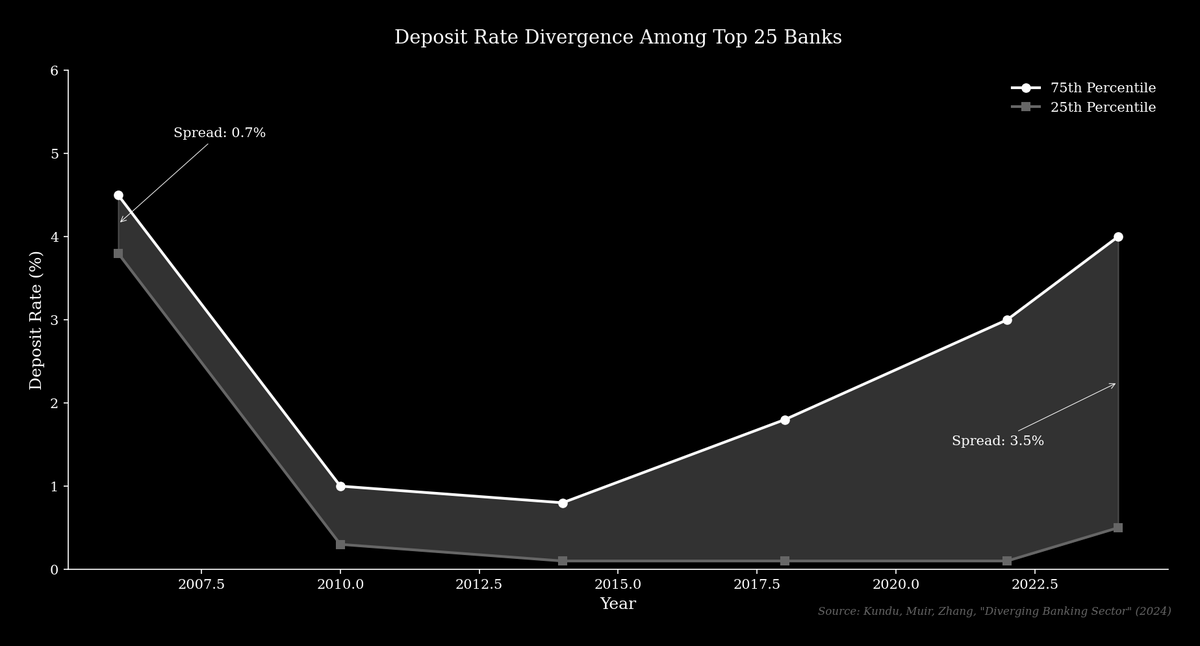

Ngân hàng lãi suất cao như Marcus by Goldman Sachs hoặc Ally Bank thường hoạt động trực tuyến và cạnh tranh bằng cách trả lãi sát mức thị trường. Nghiên cứu của Kundu, Muir và Zhang cho thấy spread giữa nhóm 75% và 25% lãi suất tiền gửi cao nhất trong top 25 ngân hàng đã tăng từ 0,70% năm 2006 lên hơn 3,5% hiện nay.

Mô hình ngân hàng lãi suất thấp vẫn sinh lời vì dựa vào nhóm khách hàng gửi tiền không chủ động tìm kiếm lợi suất cao hơn.

“Chuyến bay tiền gửi 6 nghìn tỷ USD”

Các nhóm ngành ngân hàng cho rằng cho phép trả lãi trên stablecoin sẽ gây ra “làn sóng rút tiền gửi” tới 6,6 nghìn tỷ USD, khiến nguồn tín dụng bị rút khỏi nền kinh tế. CEO Bank of America, Brian Moynihan nêu quan ngại này tại hội nghị nhà đầu tư tháng 1 năm 2026, cảnh báo “tiền gửi không chỉ là đường ống dẫn vốn, mà còn là nguồn tài trợ. Nếu tiền gửi rời khỏi ngân hàng, khả năng cho vay sẽ giảm, và ngân hàng có thể phải dựa vào nguồn vốn thị trường với chi phí cao hơn.”

Ông nhấn mạnh Bank of America “vẫn ổn”, nhưng doanh nghiệp nhỏ và vừa sẽ chịu tác động đầu tiên. Lập luận này cho rằng tiền gửi chảy vào stablecoin là rút khỏi hệ thống ngân hàng thương mại, tuy nhiên thực tế không hẳn như vậy.

Khi khách hàng mua stablecoin, đô la Mỹ chuyển cho tổ chức phát hành stablecoin, đơn vị này giữ tiền trong quỹ dự trữ. Ví dụ, dự trữ của USDC – stablecoin lớn do Circle phát hành – được BlackRock quản lý và nắm giữ dưới dạng tiền mặt và trái phiếu kho bạc Mỹ ngắn hạn. Các tài sản này vẫn nằm trong hệ thống tài chính truyền thống, nghĩa là tổng tiền gửi không nhất thiết thay đổi, mà chỉ chuyển từ tài khoản khách sang tài khoản tổ chức phát hành stablecoin.

Vấn đề thực sự là gì?

Điều ngành ngân hàng thực sự lo ngại là dòng tiền gửi rời khỏi tài khoản lãi suất thấp để đến các lựa chọn lợi suất cao hơn. Sản phẩm như Coinbase’s USDC Rewards và các sản phẩm DeFi như Aave App mang lại lợi suất vượt xa đa số ngân hàng. Với khách hàng, lựa chọn là nhận 0,01% cho mỗi đô la tại ngân hàng lớn hoặc trên 4% với cùng số tiền khi nắm giữ stablecoin – cao hơn hơn 400 lần.

Động lực này làm lung lay mô hình ngân hàng lãi suất thấp khi khuyến khích khách hàng chuyển tiền từ tài khoản giao dịch sang tài khoản sinh lãi và khiến người gửi tiền nhạy cảm hơn với lãi suất.

Trong môi trường stablecoin sinh lãi, khách hàng có thể tiếp cận lãi suất thị trường mà không cần thay đổi quan hệ ngân hàng chính, thúc đẩy cạnh tranh giữa các ngân hàng diễn ra nhanh hơn. Như chuyên gia phân tích công nghệ tài chính Scott Johnsson nhận định, “ngân hàng thực ra không cạnh tranh với stablecoin về tiền gửi, mà cạnh tranh với nhau. Stablecoin chỉ thúc đẩy động lực đó, mang lại lợi ích cho người tiêu dùng.”

Nghiên cứu của Kundu, Muir và Zhang củng cố quan điểm này: khi lãi suất thị trường tăng, tiền gửi dịch chuyển từ ngân hàng lãi suất thấp sang ngân hàng lãi suất cao. Sự dịch chuyển này hỗ trợ cho vay cá nhân và doanh nghiệp – lĩnh vực ngân hàng lãi suất cao ngày càng đảm nhận, một hiệu ứng mà stablecoin sinh lãi có thể sẽ lặp lại, đưa vốn đến các tổ chức cạnh tranh hơn.

Một phép so sánh lịch sử

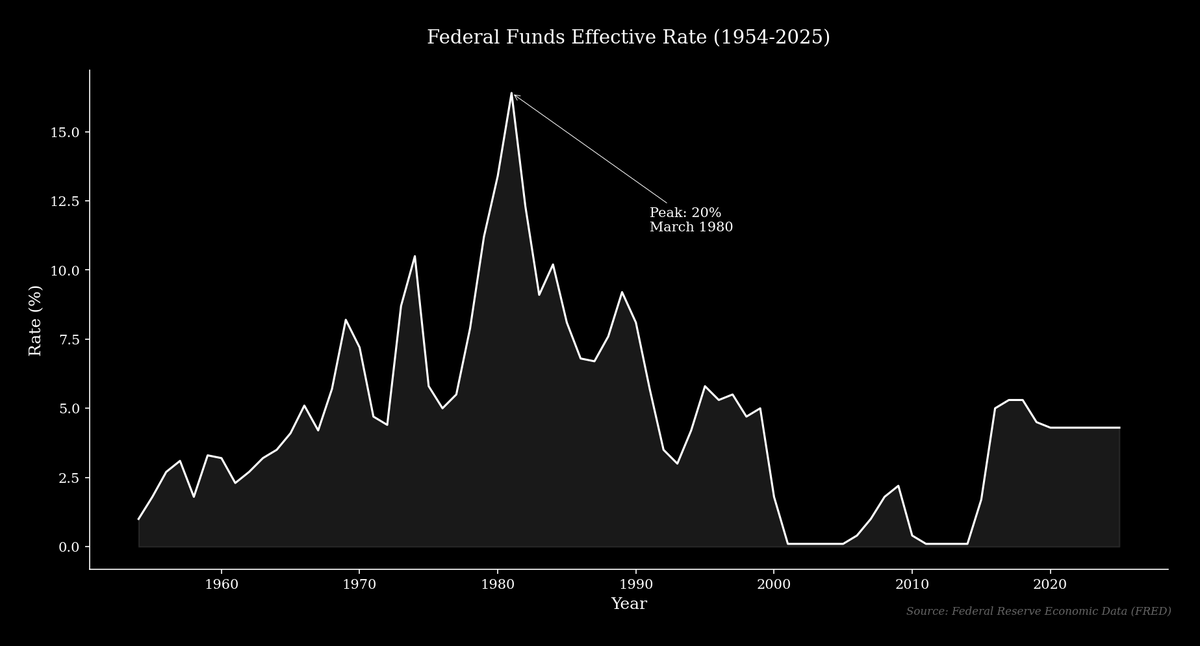

Xung đột hiện tại về lợi suất stablecoin giống với cuộc tranh luận lịch sử về Quy định Q, quy định được ban hành thời Đại suy thoái giới hạn lãi suất ngân hàng được trả cho tiền gửi để ngăn “cạnh tranh quá mức”. Hàng thập kỷ đầu, quy định này ít ảnh hưởng vì lãi suất thị trường thấp hơn trần pháp lý, nhưng đến thập niên 1970, lạm phát và lãi suất tăng khiến mức trần trở nên ràng buộc. Lãi suất liên ngân hàng liên bang, từng dưới 5% phần lớn thập niên 1960, đã tăng vọt, đạt đỉnh 20% vào tháng 3 năm 1980, trong khi ngân hàng bị cấm trả lãi cạnh tranh.

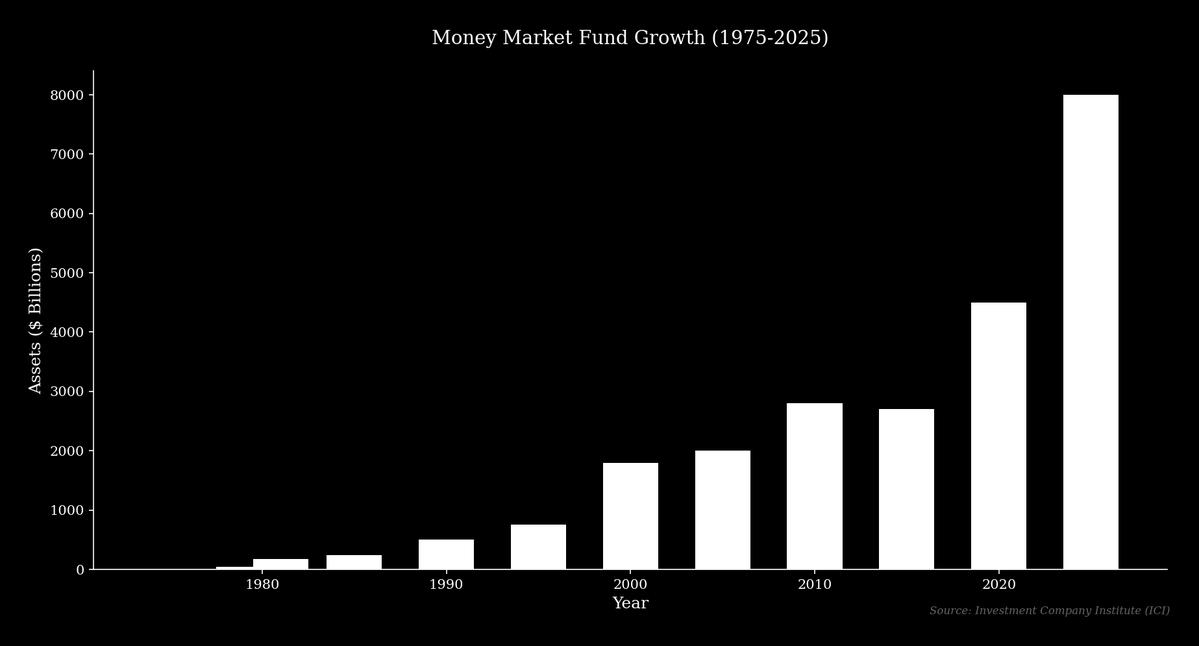

Năm 1971, Bruce Bent và Henry Brown tạo ra quỹ thị trường tiền tệ đầu tiên – Reserve Fund – cho phép người gửi tiết kiệm nhận lãi suất thị trường kèm tính năng viết séc. Ngày nay, các giao thức như Aave đóng vai trò tương tự, cho phép người dùng kiếm lợi suất trên khoản gửi mà không cần trung gian ngân hàng. Số lượng quỹ này tăng từ 76 quỹ với 45 tỷ USD tài sản năm 1979 lên 159 quỹ với hơn 180 tỷ USD chỉ sau hai năm, và hiện nắm giữ hơn 8 nghìn tỷ USD.

Ban đầu, các ngân hàng và cơ quan quản lý phản đối sự phát triển này. Nhưng các quy định dần bị xem là bất công với người gửi tiết kiệm, dẫn đến việc Quốc hội thông qua luật năm 1980 và 1982 để dỡ bỏ trần lãi suất.

Sự trỗi dậy của stablecoin

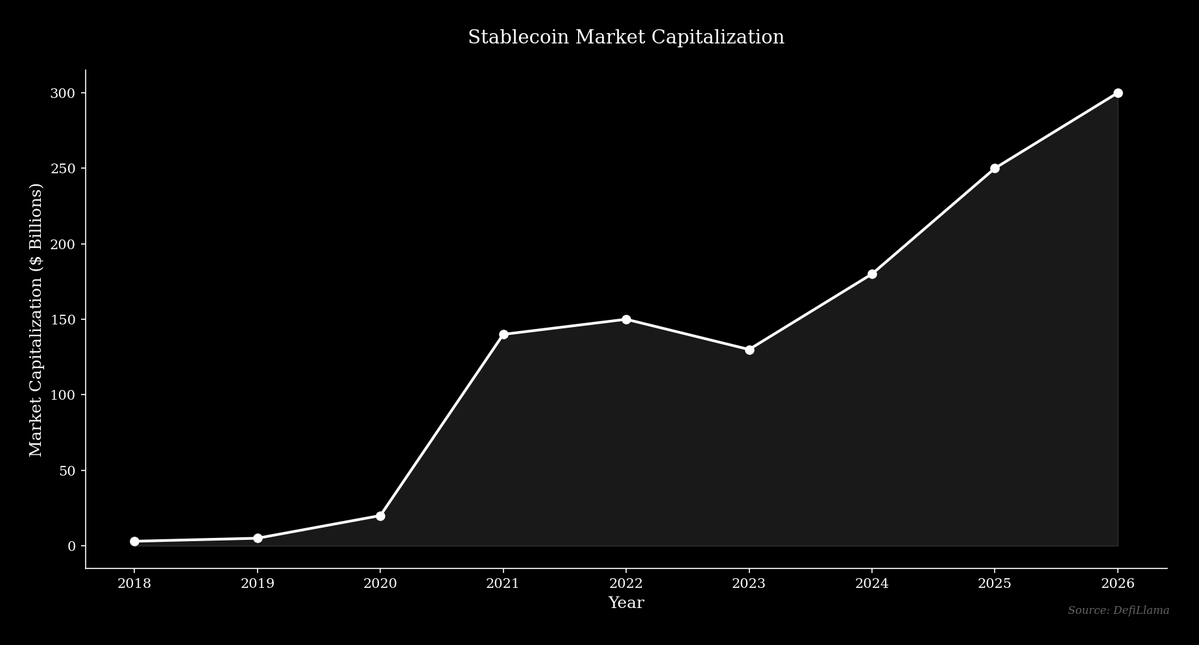

Thị trường stablecoin tăng trưởng với tốc độ tương tự, từ vốn hóa chỉ hơn 4 tỷ USD đầu năm 2020 lên hơn 300 tỷ USD năm 2026. Stablecoin lớn nhất, Tether (USDT), đã vượt mốc vốn hóa 186 tỷ USD vào năm 2026. Sự mở rộng này cho thấy nhu cầu về đồng đô la số có thể di chuyển tự do và sinh lợi suất cạnh tranh.

Cuộc tranh luận về lợi suất stablecoin chính là phiên bản hiện đại của tranh luận về quỹ thị trường tiền tệ, nơi các ngân hàng vận động chống lại stablecoin lợi suất chủ yếu là các tổ chức lãi suất thấp hưởng lợi từ hệ thống hiện tại. Họ muốn bảo vệ mô hình kinh doanh trước công nghệ mang lại giá trị lớn hơn cho người tiêu dùng.

Thị trường sẽ dần lựa chọn công nghệ mang lại giải pháp tối ưu hơn, và vai trò của nhà quản lý là quyết định hỗ trợ hay trì hoãn quá trình chuyển đổi này.

Tuyên bố miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [0xKolten]. Mọi bản quyền thuộc về tác giả gốc [0xKolten]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Tuyên bố miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả và không cấu thành bất kỳ lời khuyên đầu tư nào.

- Bản dịch bài viết sang ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi được nhắc đến, việc sao chép, phân phối hoặc đạo văn các bản dịch đều bị cấm.