Tóm lược biến động năm 2025 và dự báo siêu chu kỳ AI tiếp theo

Cuộc cách mạng công nghiệp mới: Sức mạnh tính toán là động lực tăng trưởng kinh tế

“Chỉ một số ít người như Edwin Drake đã vô tình khơi nguồn cho một kỷ nguyên làm thay đổi lịch sử nhân loại. Mũi khoan của ông không chỉ xuyên qua lòng đất mà còn đánh thức động mạch của nền văn minh công nghiệp hiện đại.”

Năm 1859, trên vùng đất lầy lội của Pennsylvania, Đại tá Edwin Drake bị nhiều người chế nhạo. Khi ấy, nguồn sáng trên thế giới phụ thuộc vào dầu cá voi ngày càng cạn kiệt, nhưng Drake tin rằng “dầu mỏ” có thể khai thác quy mô lớn từ lòng đất—một ý tưởng bị cho là điên rồ. Khi dòng dầu đen đầu tiên phun trào, dầu không chỉ thay thế dầu cá voi làm năng lượng chiếu sáng; nó còn trở thành nền tảng quyền lực toàn cầu, địa chính trị và cuộc cạnh tranh ảnh hưởng suốt hai thế kỷ. Nhân loại bước sang thời khắc bước ngoặt: Tài sản cũ dựa vào thương mại, vận tải biển; tài sản mới nổi lên cùng đường sắt và năng lượng.

Năm 2025, chúng ta chứng kiến một sự chuyển đổi mô hình tương tự. Lần này, dòng chảy cuồng nhiệt đi qua các con chip silicon dưới dạng sức mạnh tính toán, và “vàng” mới chính là mã lệnh trên blockchain. Những dạng “vàng” và “dầu mỏ” mới này đang định nghĩa lại nhận thức về năng suất và tài sản lưu trữ giá trị. Nhìn lại năm 2025, thị trường chứng kiến biến động chưa từng có. Thuế quan mạnh tay của Trump buộc chuỗi cung ứng toàn cầu dịch chuyển, làm lạm phát bật tăng trở lại. Giá vàng vượt 4.500 USD trong bối cảnh bất ổn địa chính trị. Thị trường tiền mã hóa khởi sắc nhờ Đạo luật GENIUS đầu năm, nhưng lại chịu các đợt thanh lý đau đớn do tháo gỡ đòn bẩy vào tháng 10.

Vượt qua những biến động vĩ mô, đồng thuận về sức mạnh tính toán AI hình thành rất nhanh: NVIDIA, “người bán nước cho AI,” đạt mốc vốn hóa 5 nghìn tỷ USD vào tháng 10. Google, Microsoft và Amazon rót gần 300 tỷ USD vào hạ tầng AI năm nay. xAI dự kiến hoàn thành cụm máy một triệu GPU cuối năm, đánh dấu bước ngoặt cho ngành tính toán. Chỉ trong chưa đầy sáu tháng, xAI của Musk đã xây dựng trung tâm dữ liệu AI lớn nhất thế giới tại Memphis, đặt mục tiêu vượt 1 triệu GPU trước cuối năm.

Kỷ nguyên trí tuệ số: Chủ đề cốt lõi của cuộc cách mạng công nghiệp tiếp theo

Ray Dalio, nhà sáng lập Bridgewater Associates, từng nói: “Thị trường như một cỗ máy—có thể hiểu cách nó vận hành nhưng không thể dự đoán chính xác hành vi.” Dù môi trường vĩ mô khó lường, AI rõ ràng là động lực tăng trưởng dài hạn của cổ phiếu Mỹ. Trong thập kỷ tới, AI sẽ là bánh răng quan trọng nhất trong cỗ máy thị trường, tác động đến quyết sách nhà nước, doanh nghiệp và cá nhân.

Tranh luận về “bong bóng AI” vẫn tiếp diễn, khi các tổ chức cảnh báo định giá quá cao. Morgan Stanley Research cho biết tăng trưởng đầu tư AI năm 2025 đẩy định giá cổ phiếu công nghệ lên cao, trong khi năng suất lại tăng chậm—gợi nhớ bong bóng Internet những năm 1990.

Tuy nhiên, thực tế đã rõ: Cuộc cách mạng năng suất do AI dẫn dắt đang bước vào giai đoạn hiện thực hóa lợi nhuận. AI không còn là câu chuyện của các ông lớn công nghệ; lợi thế hiệu quả và tối ưu chi phí giờ đây thúc đẩy lợi nhuận và năng suất ở các ngành phi công nghệ. Tiến trình này đi kèm cái giá lớn—xáo trộn thị trường lao động. AI nhanh chóng thay thế các vị trí văn phòng, nhất là cấp đầu vào. Công việc lập trình, kế toán, kiểm toán, tư vấn sơ cấp, pháp lý đều là đối tượng AI thay thế mạnh mẽ.

Khi ứng dụng AI ngày càng sâu rộng, rủi ro thất nghiệp tăng ở y tế, giáo dục, bán lẻ. Trong giới đầu tư Mỹ, một câu đùa đen tối truyền miệng: Kỹ sư phần mềm sắp giống kỹ sư xây dựng dân dụng ngày nay. Như Elon Musk cảnh báo, AI có thể cuối cùng thay thế mọi công việc. Tuy nhiên, đây là dấu hiệu mở đầu cho một kỷ nguyên công nghiệp mới—“kỷ nguyên trí tuệ số.”

Nhìn về 2026: Nhu cầu AI sẽ tiếp tục tăng tốc

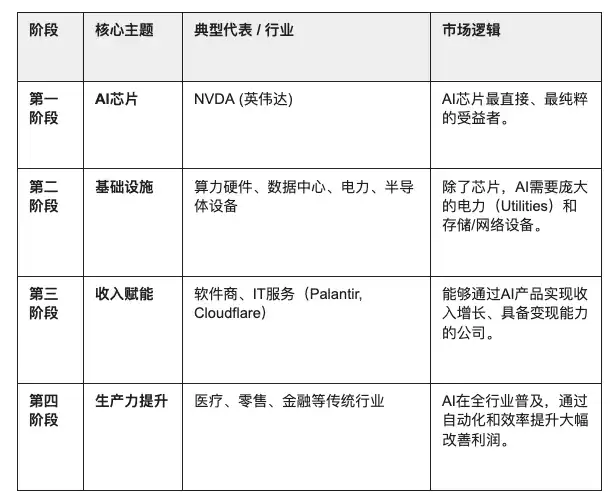

Bốn giai đoạn đầu tư ngành AI

Khi làn sóng AI lan rộng từ khái niệm đến ứng dụng toàn ngành và MAG7 (bảy ông lớn công nghệ Mỹ) đã được thị trường định giá, làn sóng tăng trưởng AI tiếp theo sẽ đến từ đâu? Mô hình “bốn giai đoạn đầu tư AI” của Ryan Hammond (Goldman Sachs) vạch ra lộ trình: Đầu tư AI sẽ tiến triển qua chip, hạ tầng, kích hoạt doanh thu và cải thiện năng suất.

Mô hình đầu tư AI bốn giai đoạn. Nguồn: Goldman Sachs

Hiện tại, ngành AI chuyển từ “mở rộng hạ tầng” sang “triển khai ứng dụng”—tức từ giai đoạn 2 sang giai đoạn 3. Nhu cầu hạ tầng AI tăng mạnh:

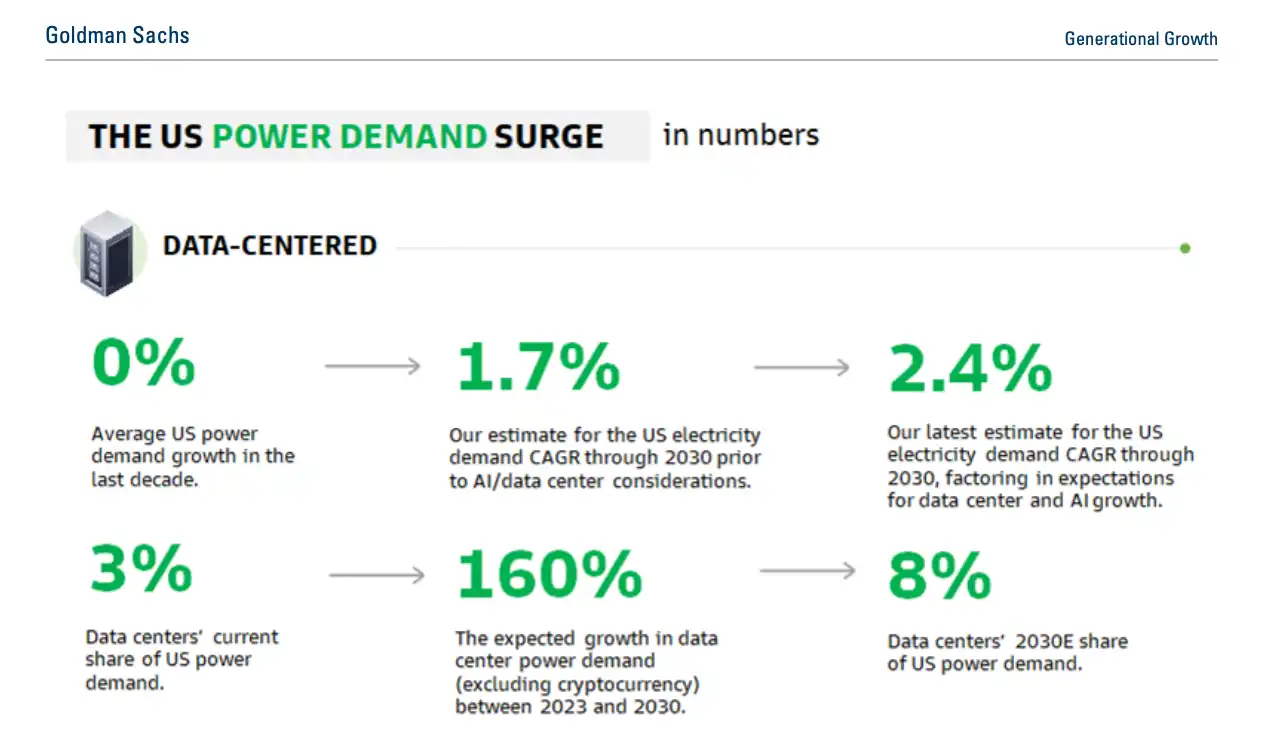

Nhu cầu điện trung tâm dữ liệu toàn cầu dự báo tăng 165% vào năm 2030.

Từ 2023 đến 2030, nhu cầu điện trung tâm dữ liệu Mỹ tăng trưởng kép hàng năm 15%, nâng tỷ trọng tiêu thụ điện của trung tâm dữ liệu Mỹ từ 3% hiện tại lên 8% vào năm 2030.

Đến năm 2028, tổng chi tiêu toàn cầu cho trung tâm dữ liệu và phần cứng sẽ đạt 3 nghìn tỷ USD.

Dự báo nhu cầu điện trung tâm dữ liệu Mỹ của Goldman Sachs. Nguồn: Goldman Sachs

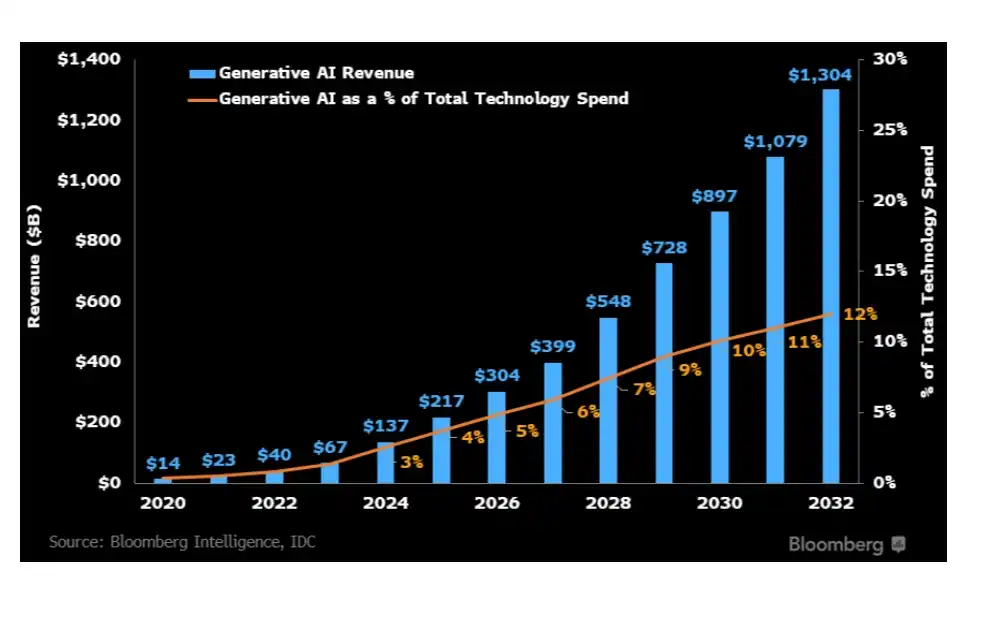

Thị trường ứng dụng AI tạo sinh bùng nổ, dự kiến đạt 1,3 nghìn tỷ USD vào năm 2032. Ngắn hạn, hạ tầng huấn luyện thúc đẩy tốc độ tăng trưởng kép hàng năm 42%. Trung và dài hạn, tăng trưởng chuyển sang thiết bị suy luận LLM, quảng cáo số, phần mềm chuyên biệt và dịch vụ.

Bloomberg: Dự báo tăng trưởng AI tạo sinh thập kỷ tới. Nguồn: Bloomberg

Giả thuyết này sẽ được kiểm chứng vào năm 2026. Dự báo vĩ mô mới nhất của Goldman Sachs gọi 2026 là “năm hiện thực hóa” lợi suất đầu tư AI, khi AI giúp 80% doanh nghiệp S&P 500 phi công nghệ tiết giảm chi phí rõ rệt. Đây sẽ là phép thử liệu AI có thực sự chuyển từ “tiềm năng” sang “hiệu quả thực tế” trên báo cáo tài chính doanh nghiệp hay không.

Trong 2–3 năm tới, thị trường sẽ mở rộng ra ngoài các ông lớn công nghệ, tập trung vào hạ tầng AI—điện, phần cứng, trung tâm dữ liệu—và nhận diện doanh nghiệp đa ngành chuyển hóa AI thành tăng trưởng lợi nhuận thành công.

AI Compute là “dầu mỏ mới”, BTC là “vàng mới”

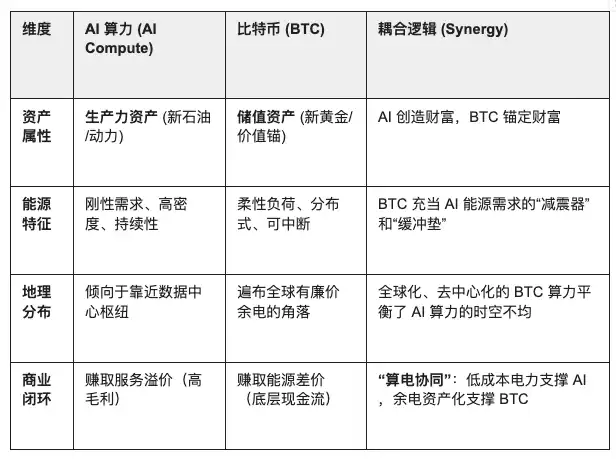

Nếu sức mạnh tính toán AI là “dầu mỏ mới” thúc đẩy năng suất bùng nổ trong kỷ nguyên trí tuệ số, thì BTC (Bitcoin) là “vàng mới”, đóng vai trò neo giá trị, thanh toán tối thượng.

AI, với tư cách một thực thể kinh tế độc lập, không cần hệ thống ngân hàng con người—chỉ cần năng lượng. BTC là “bể chứa năng lượng số” thuần túy. Trong tương lai, AI vận hành nền kinh tế, còn BTC là giá trị nền tảng. Việc phát hành BTC dựa trên bằng chứng công việc (PoW) theo mức tiêu thụ năng lượng, hoàn toàn tương thích với bản chất AI: chuyển hóa điện thành trí tuệ.

Sức mạnh tính toán AI là tài sản năng suất tiêu hao, chi phí gắn với điện năng, giá trị đầu ra phụ thuộc hiệu suất thuật toán. BTC, với vai trò lưu trữ giá trị phi tập trung, thương mại hóa năng lượng và cân bằng sức mạnh tính toán toàn cầu về không gian, thời gian. AI cần nguồn điện ổn định, còn khai thác BTC hấp thụ điện dư thừa trên lưới. Thông qua “đáp ứng nhu cầu”, khai thác BTC ổn định lưới điện: Khi điện dư thừa (cao điểm gió/mặt trời), tính toán hấp thụ phần dư; khi điện thiếu (cao điểm AI), khai thác có thể dừng ngay, nhường điện cho cụm AI giá trị cao hơn.

Đạo luật GENIUS: Giao điểm Stablecoin, RWA và tính toán On-chain

Khi Đạo luật GENIUS được thông qua tại Mỹ năm 2025, đồng USD sẽ chuyển đổi số—stablecoin được quản lý liên bang như “phần mở rộng on-chain” của USD. Đạo luật này bơm thanh khoản hàng nghìn tỷ USD vào trái phiếu chính phủ Mỹ on-chain, đồng thời tạo khuôn mẫu quản lý stablecoin cho các khu vực lớn như EU, Anh, Singapore, Hồng Kông.

Khung tuân thủ này thúc đẩy mạnh mẽ thị trường RWA (Tài sản thực trên chuỗi). Stablecoin quản lý giúp tăng thanh khoản toàn cầu, đơn giản hóa thanh toán, giao dịch xuyên biên giới, tạo điều kiện phát hành, lưu thông RWA. Stablecoin trở thành phương tiện thanh toán chủ đạo cho đầu tư on-chain vào bất động sản, trái phiếu, nghệ thuật và các RWA khác, hỗ trợ thanh toán bù trừ xuyên biên giới nhanh chóng.

Tài sản tính toán AI—tài sản nặng, chi phí cao, lợi nhuận ổn định—phù hợp với yêu cầu quản lý số on-chain và đang chuẩn hóa thành RWA. Dịch vụ đám mây GPU, tài nguyên suy luận AI, hiệu suất node biên đều có thể định giá, cho thuê, đo lường hiệu quả qua hợp đồng thông minh. Điều này cho phép cho thuê, chia sẻ doanh thu, chuyển nhượng, thế chấp tài nguyên tính toán chuyển lên hạ tầng tài chính on-chain để giao dịch, thanh toán, tái cấp vốn. Dữ liệu on-chain cung cấp thông tin vận hành, lợi suất theo thời gian thực, đảm bảo minh bạch, xác thực. Nguồn cung tính toán điều phối linh hoạt, giảm khóa vốn, lãng phí thường thấy ở mô hình tài sản nặng, đồng thời đảm bảo lợi suất ổn định, minh bạch.

Đặc biệt, cũng như phát hiện dầu mỏ dẫn đến các sàn giao dịch dầu phố Wall hai thế kỷ trước, tài nguyên tính toán AI—chuẩn hóa dạng RWA—có thể giao dịch, thế chấp, sử dụng đòn bẩy như tài sản tài chính, mở ra tài trợ, giao dịch, cho thuê, định giá động on-chain. “Thị trường vốn tính toán” mới này sẽ tối ưu hóa chuyển giao giá trị và mở ra tiềm năng ứng dụng không giới hạn.

Cơ hội mới trong kỷ nguyên “song trùng đồng thuận”

Khi AI thâm nhập hoàn toàn vào đời sống, sức mạnh tính toán trở thành đồng thuận về năng suất, còn tính thanh khoản cực cao của BTC định nghĩa lại đồng thuận lưu trữ giá trị.

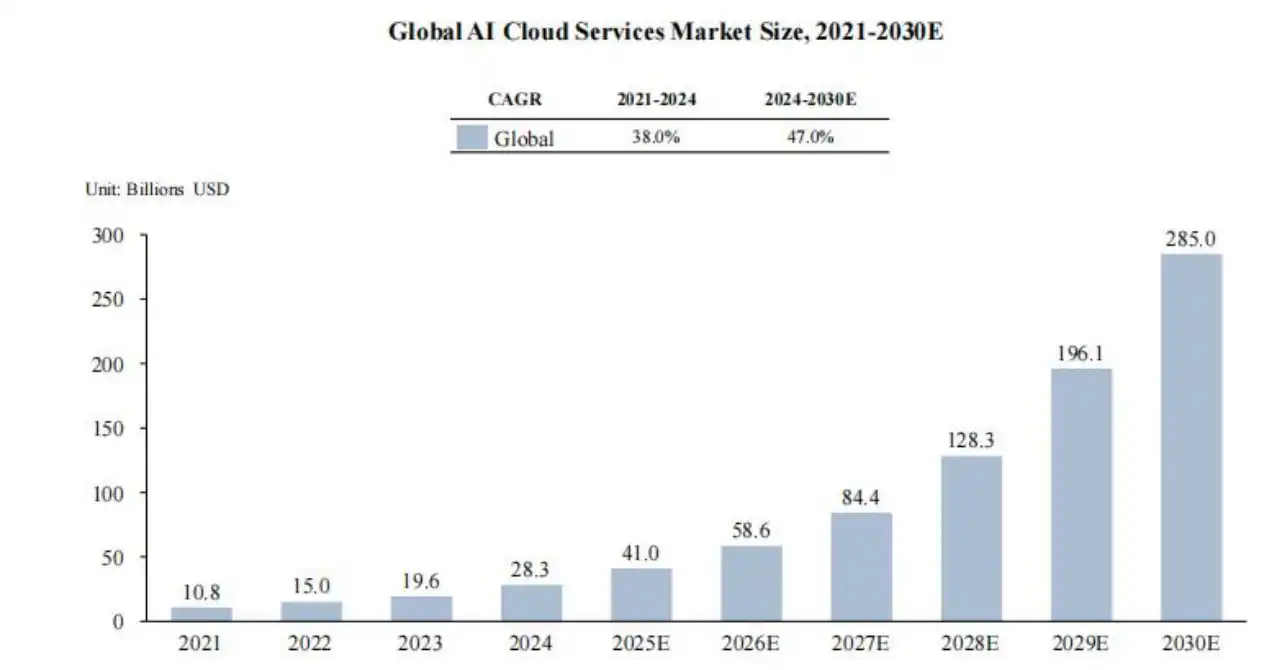

Doanh nghiệp kiểm soát “đầu ra năng suất” hoặc “đầu vào tài sản” sẽ là bên giá trị nhất trong các chu kỳ tiếp theo. Nhà cung cấp dịch vụ đám mây nằm ở giao điểm giữa “đồng thuận lưu trữ giá trị BTC” và “đồng thuận năng suất AI”. Nếu sức mạnh tính toán là nhiên liệu cao năng lượng của nền kinh tế số, dịch vụ đám mây chính là đường ống thông minh phân phối nó.

Dự báo thị trường dịch vụ đám mây AI toàn cầu. Nguồn: Frost & Sullivan

Các ông lớn gồm Microsoft, Amazon, Google, xAI, Meta—gọi là “Hyperscaler”. Họ chủ yếu cung cấp IAAS (Hạ tầng như một dịch vụ), phục vụ nhu cầu phổ thông. Dù sở hữu pool tính toán khổng lồ, phân bổ tài nguyên có thể kém hiệu quả vào cao điểm. Hyperscaler thống lĩnh thượng nguồn dịch vụ AI compute, kiểm soát phần lớn tài nguyên thị trường, liên tục mở rộng hạ tầng:

· Microsoft: Ra mắt dự án “Stargate” 100 tỷ USD xây dựng cụm máy 1 triệu GPU cho OpenAI.

· Amazon (AWS): Cam kết 150 tỷ USD trong 15 năm triển khai chip Trainium 3 độc quyền, giảm chi phí tính toán, phụ thuộc nguồn cung ngoài.

· Google: Duy trì chi tiêu vốn 80–90 tỷ USD/năm, tận dụng TPU v6 mở rộng vùng đám mây AI toàn cầu.

· Meta: Zuckerberg công bố tiếp tục tăng chi tiêu vốn, nâng định hướng 2025 lên 37–40 tỷ USD. Meta nâng cấp làm mát bằng chất lỏng, dự trữ 600.000 GPU tương đương H100 xây dựng pool AI mã nguồn mở lớn nhất thế giới.

· xAI: Xây dựng cụm siêu máy tính lớn nhất thế giới—Colossus—tại Memphis, hướng tới 1 triệu GPU, thể hiện năng lực triển khai hạ tầng nhanh, hiệu quả.

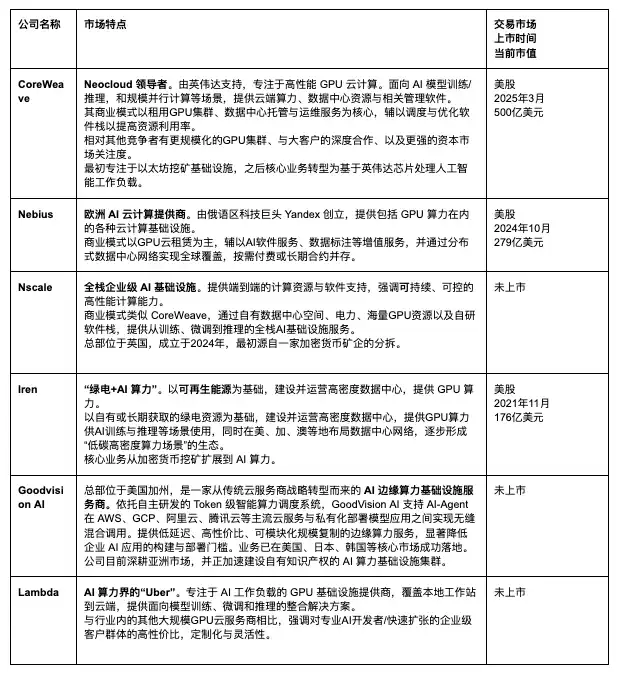

Nhà cung cấp đám mây mới nổi như CoreWeave, Nebius—gọi là NeoCloud—mở rộng IAAS + PAAS (Nền tảng như một dịch vụ). Khác nền tảng tổng quát của các ông lớn, NeoCloud tập trung huấn luyện, suy luận AI hiệu năng cao, cung cấp thuê linh hoạt, phân bổ chuyên biệt cho nhu cầu AI, phản hồi nhanh, độ trễ thấp.

Họ tích trữ GPU cao cấp (H100, B100, H200, Blackwell...), xây dựng trung tâm dữ liệu AI hiệu suất cao, cài đặt sẵn toàn máy, làm mát chất lỏng, mạng RDMA, phần mềm điều phối, cho thuê máy/campus linh hoạt tính theo ngày, triển khai khách hàng nhanh.

CoreWeave là NeoCloud dẫn đầu nổi bật. Là cổ phiếu công nghệ nóng nhất năm 2025, CoreWeave tập trung hạ tầng đám mây và GPU tăng tốc cho huấn luyện, suy luận AI. Đối thủ thuê tính toán có Nebius, Nscale, Crusoe.

Khác CoreWeave và các NeoCloud cạnh tranh cụm tài sản nặng tại Mỹ, châu Âu, GoodVision AI phát triển mô hình tính toán toàn cầu—dùng điều phối thông minh, quản lý đa người dùng, xây hạ tầng AI nhanh, độ trễ thấp, chi phí tối ưu ở thị trường mới nổi, nơi điện, hạ tầng yếu, hướng tới công bằng tính toán. Trong khi các ông lớn xây cụm triệu GPU tại Memphis huấn luyện mô hình lớn, GoodVision AI triển khai node suy luận module khắp châu Á mới nổi giải quyết “độ trễ cuối” cho ứng dụng AI.

Đáng chú ý, phần lớn nhà cung cấp AI compute hàng đầu có điểm chung—đội ngũ sáng lập, kiến trúc sư cốt lõi xuất thân từ khai thác tiền mã hóa. Chuyển từ mining sang AI compute không phải bước nhảy, mà là tận dụng năng lực lõi. Khai thác BTC và AI compute hiệu suất cao cùng nền tảng—mua điện lớn, triển khai tập trung công suất cao, vận hành 24/7. Kinh nghiệm với điện giá rẻ, quản lý phần cứng giờ là tài sản quý trong làn sóng AI.

Nhu cầu AI compute tăng vọt, các nhà cung cấp này tự nhiên chuyển đổi hạ tầng từ “khai thác tài sản lưu trữ giá trị (BTC)” sang “sản xuất sức mạnh tính toán (AI)”. Khi công nghệ “chuyển đổi hai chiều” phát triển, BTC giúp cân bằng phân phối điện theo không gian, thời gian. Trong kỷ nguyên trí tuệ số, “nhiên liệu” cho năng suất chuyển từ dầu sang tính toán, neo giá trị từ vàng sang BTC.

Công nghệ blockchain cho phép token hóa sức mạnh tính toán thành tài sản RWA, xác thực nguồn gốc, hiệu suất, lợi suất, thanh toán hợp đồng thông minh xuyên vùng/thời gian, giảm rủi ro tín dụng, chi phí trung gian. Điều này mở rộng ứng dụng DeFi, cho thuê tính toán xuyên biên giới. Node tính toán biên, ví dụ, có thể cung cấp xác thực PoW về tải, hiệu quả qua điều phối thông minh, hợp đồng thông minh, biến AI suy luận biên thành sản phẩm tài chính giao dịch, thế chấp—tạo “thị trường tính toán on-chain”. Sự kết hợp giữa tính toán và RWA làm phong phú tài sản on-chain, mở khóa thanh khoản mới cho thị trường vốn toàn cầu.

Kết nối năng suất và lưu trữ giá trị: Tương lai thương mại hóa sức mạnh tính toán

Đây là minh chứng thực tế cho luận điểm “song trùng đồng thuận”: BTC neo giá trị đỉnh của năng lượng, AI là ứng dụng năng lượng vào sản xuất. Như vậy, kỷ nguyên “tính toán thành tiền” đến nhanh và đột phá hơn dự đoán. Khi bước vào thời đại trí tuệ số, “nhiên liệu” cho năng suất chuyển từ dầu sang tính toán, tài sản nền tảng cho đồng thuận giá trị chuyển từ vàng sang BTC.

Ngày nay, chúng ta như những người đứng xem trên cánh đồng bùn Pennsylvania năm 1859, không thể hình dung một mũi khoan sẽ mở ra kỷ nguyên công nghiệp mới. Giờ đây, cáp quang kéo dài vào trung tâm dữ liệu toàn cầu âm thầm xây nên động mạch thời đại mới. Những ai đặt cược sớm vào tính toán và BTC sẽ thành “đại gia dầu mỏ” mới, định nghĩa lại giàu sang, quyền lực chu kỳ tới.

Tuyên bố:

- Bài viết này đăng lại từ [BlockBeats]. Bản quyền thuộc về tác giả gốc [Jademont, Evan Lu, Waterdrip Capital]. Nếu muốn tái bản, liên hệ đội ngũ Gate Learn để được hỗ trợ kịp thời.

- Miễn trừ trách nhiệm: Quan điểm trong bài viết là của tác giả, không cấu thành khuyến nghị đầu tư.

- Các phiên bản ngôn ngữ khác do đội ngũ Gate Learn dịch. Nghiêm cấm sao chép, phát tán hoặc đạo văn nội dung dịch mà không ghi rõ Gate.