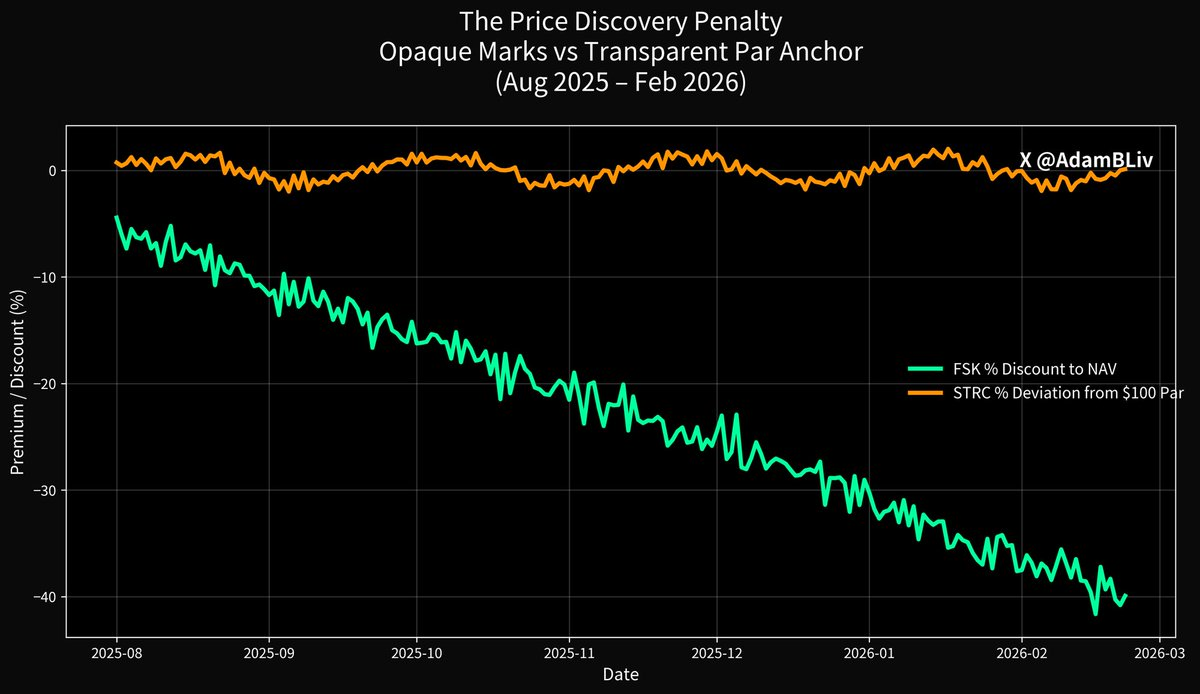

Một phương tiện đầu tư theo dõi chính xác cùng phân khúc tín dụng đã giảm khoảng 45% trong năm qua, hiện dao động quanh mức 13 USD/cổ phiếu và mỗi ngày lại làm mất thêm niềm tin của nhà đầu tư.

Một phương tiện khác, hoạt động trong cùng môi trường lãi suất, bối cảnh vĩ mô và áp lực đối với bên vay, lại giao dịch quanh mệnh giá 100 USD và mang về tổng lợi nhuận ở mức thấp hai con số trong cùng kỳ. Dù tài sản cơ sở giảm 50%, phương tiện này vẫn duy trì biến động thấp.

Bạn hoàn toàn đúng khi cảm nhận có điều gì đó rất khác biệt ở đây.

Phương tiện đầu tiên là FSK, quỹ BDC niêm yết công khai khổng lồ đại diện gần nhất theo thời gian thực cho lĩnh vực tín dụng tư nhân. Phương tiện thứ hai là STRC, cổ phiếu ưu đãi vĩnh viễn niêm yết của Strategy, biệt danh “Stretch”. Cùng một thế giới. Kết quả hoàn toàn khác biệt. Khoảng cách đó chính là đường rạn nứt rõ ràng giữa một ngành dựa trên niềm tin, định giá không thường xuyên và thanh khoản bị kiểm soát, với một ngành dựa trên phát hiện giá theo thời gian thực, cơ chế giữ giá mệnh giá và tài sản đảm bảo mà thị trường có thể xác minh công khai.

Hãy bắt đầu với “mánh khóe” mà tín dụng tư nhân đã thực hiện suốt 15 năm qua.

Khi phần lớn nhà đầu tư nghĩ rằng họ mua “tiếp cận tín dụng tư nhân”, họ thường hình dung mình sở hữu chính các khoản vay. Đó là các khoản vay ưu tiên có tài sản đảm bảo, điều khoản ràng buộc, tài sản thế chấp, lãi suất thả nổi điều chỉnh khi lãi suất Fed tăng. Nhưng thực tế, họ thường chỉ sở hữu lớp vốn chủ sở hữu có đòn bẩy nằm bên dưới đống khoản vay kém thanh khoản đó.

Lớp bao bọc này, dù là BDC như FSK, quỹ đóng định kỳ hay phương tiện rút vốn, đều hứa hẹn cổ tức ổn định trong khi rủi ro tín dụng cơ sở được định giá theo thời gian thực cho bất kỳ ai muốn xem. Biến động chỉ tập trung ở lớp vốn chủ sở hữu và bị che giấu với nhà đầu tư cuối cùng cho đến khi không thể che giấu được nữa.

Báo cáo quý 3 năm 2025 của FSK đã nêu rõ điều này. Danh mục đầu tư 13,4 tỷ USD. 63,2% là khoản vay ưu tiên có đảm bảo. Nghe có vẻ thận trọng, nhưng “ưu tiên đảm bảo” vẫn có thể thua lỗ nếu đủ số bên vay vi phạm điều kiện, trả lãi bằng hiện vật hoặc vỡ nợ. Tỷ lệ không sinh lãi đã tăng lên 2,9% theo giá trị hợp lý (5,0% theo giá gốc), và các tổ chức xếp hạng đã cảnh báo thua lỗ tăng.

Cổ phiếu giao dịch với mức chiết khấu lớn so với giá trị tài sản ròng công bố là 21,99 USD vì thị trường không còn tin vào các con số định giá. Đó là phát hiện giá thực hiện đúng vai trò khi lớp bao bọc cuối cùng phải đối diện thực tế.

Nhìn rộng ra, bạn sẽ hiểu vì sao lĩnh vực tín dụng tư nhân lại tăng trưởng mạnh sau năm 2008. Khi các ngân hàng bị “đánh gục” bởi quy định mới: yêu cầu vốn cao, Quy tắc Volcker, tỷ lệ thanh khoản. Bên vay vẫn cần đòn bẩy. Các tổ chức cho vay phi ngân hàng lấp đầy khoảng trống và bán ra một câu chuyện hấp dẫn cho tất cả mọi người.

Vẫn là kỷ luật thẩm định như ngân hàng, lợi suất cao hơn cho nhà đầu tư, và quan trọng nhất, hành trình “êm ái” hơn vì chúng tôi kiểm soát con số định giá và thanh khoản. Quá trình chuyển giao sau khủng hoảng tài chính đã hoàn tất.

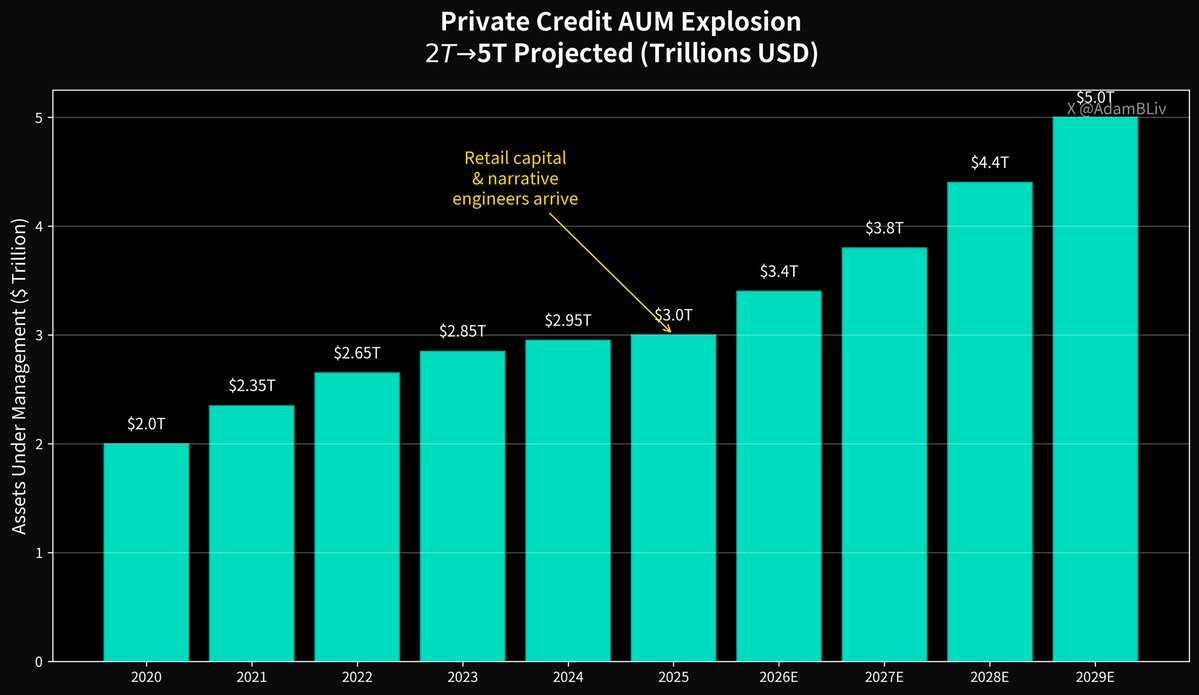

Đầu năm 2025, theo Morgan Stanley, thị trường tín dụng tư nhân toàn cầu đạt khoảng 3 nghìn tỷ USD, tăng từ 2 nghìn tỷ USD năm 2020, trên đà tiến tới 5 nghìn tỷ USD vào năm 2029. Khi bất kỳ loại tài sản nào tăng trưởng nhanh như vậy, sẽ thu hút hai nhóm đối tượng dễ đoán.

Vốn bán lẻ chạy theo lợi suất và các “kỹ sư câu chuyện” đánh bóng nội dung.

Bài ca yêu thích của “giới giáo sĩ” là “biến động thấp”. Nhưng câu hỏi đặt ra là…

Làm thế nào để tạo ra biến động thấp từ các khoản vay vốn dĩ kém thanh khoản, thời hạn dài?

Bạn định giá chúng hàng quý hoặc nửa năm một lần bằng mô hình và đánh giá của nhà quản lý. Bạn nói với nhà đầu tư “hãy tin vào quy trình”. Bạn xây dựng cấu trúc mà ở đó thanh khoản là đặc quyền chứ không phải quyền lợi. Cửa kiểm soát rút vốn, thời gian thông báo, tài khoản phụ, giới hạn mua lại.

IMF đã liên tục cảnh báo về chính vấn đề này vì việc định giá không thường xuyên, chất lượng tín dụng khó đánh giá theo thời gian thực, các kết nối trong hệ thống tài chính phi ngân hàng mờ mịt, và sự tham gia của nhà đầu tư cá nhân đang tăng mạnh ở các phương tiện hứa hẹn thanh khoản hàng quý hoặc thường xuyên hơn, trong khi tài sản cần hàng tháng hoặc hàng năm mới bán được mà không bị giảm giá mạnh.

BIS còn nói thẳng hơn. Các cấu trúc hướng tới nhà đầu tư cá nhân cung cấp cổ phần tưởng chừng thanh khoản nhưng được đảm bảo bằng khoản vay tư nhân kém thanh khoản đang tạo ra sự lệch pha thanh khoản kinh điển. Lệch pha này ổn trong thị trường bình lặng, nhưng khi căng thẳng sẽ biến điều chỉnh tín dụng thành vòng xoáy rút vốn.

Chúng ta đã thấy những dấu hiệu báo trước. Blue Owl, một trong những nền tảng tín dụng tư nhân hướng tới nhà đầu tư cá nhân lớn nhất, đã âm thầm chuyển phương tiện chủ lực của mình khỏi cơ chế rút vốn thông thường, thực chất nói với nhà đầu tư rằng “chúng tôi sẽ hoàn trả vốn khi có thể bán được tài sản theo thời gian”. Ngay lập tức, các nhà hoạt động xuất hiện đề nghị mua lại phần vốn của các LP nản lòng với mức chiết khấu 30-40% so với giá trị tài sản ròng công bố.

Đó là thị trường cho bạn biết các con số định giá là quá lạc quan. Các tiêu đề về trích lập dự phòng và “có gì giấu bên trong” lại xuất hiện vì lần đầu tiên một tên tuổi lớn chịu tổn thất thực sự, mọi người bắt đầu tự hỏi ai còn đang “định giá ảo”.

So sánh với tín dụng số thực sự trong ví dụ STRC.

Nó được giao dịch trên Nasdaq. Phát hiện giá diễn ra từng mili giây. Công bố thông tin được nộp cho SEC và theo thời gian thực. Bản thân công cụ này được thiết kế cấu trúc để giao dịch gần mệnh giá 100 USD. Chính sách của Strategy rất rõ ràng: STRC là cổ phiếu ưu đãi vĩnh viễn trả cổ tức biến đổi, điều chỉnh hàng tháng, với mục tiêu khuyến khích giao dịch quanh mệnh giá và loại bỏ biến động giá không cần thiết.

Thay vì che giấu giá, đây là sử dụng giá như cơ chế điều tiết.

Thiết kế đó rất sâu sắc. Tín dụng tư nhân bán “sự êm ái” bằng cách kìm nén phát hiện giá. Tín dụng số có thể êm ái vì hợp đồng đã tích hợp cơ chế giữ giá mệnh giá và nhà phát hành có động lực kinh tế giữ chứng khoán giao dịch nơi nhà đầu tư cá nhân và tổ chức mong đợi cổ phiếu ưu đãi. Khi giá xuống dưới mệnh giá, lãi suất cổ tức tăng để hút người mua. Khi giá vượt mệnh giá, lãi suất giảm. Thị trường và nhà phát hành liên tục thương lượng minh bạch để giữ chứng khoán vận hành đúng như tín dụng lợi suất cao nên có: lợi suất hấp dẫn với biến động giá thấp hơn nhiều so với các lớp vốn chủ sở hữu có đòn bẩy.

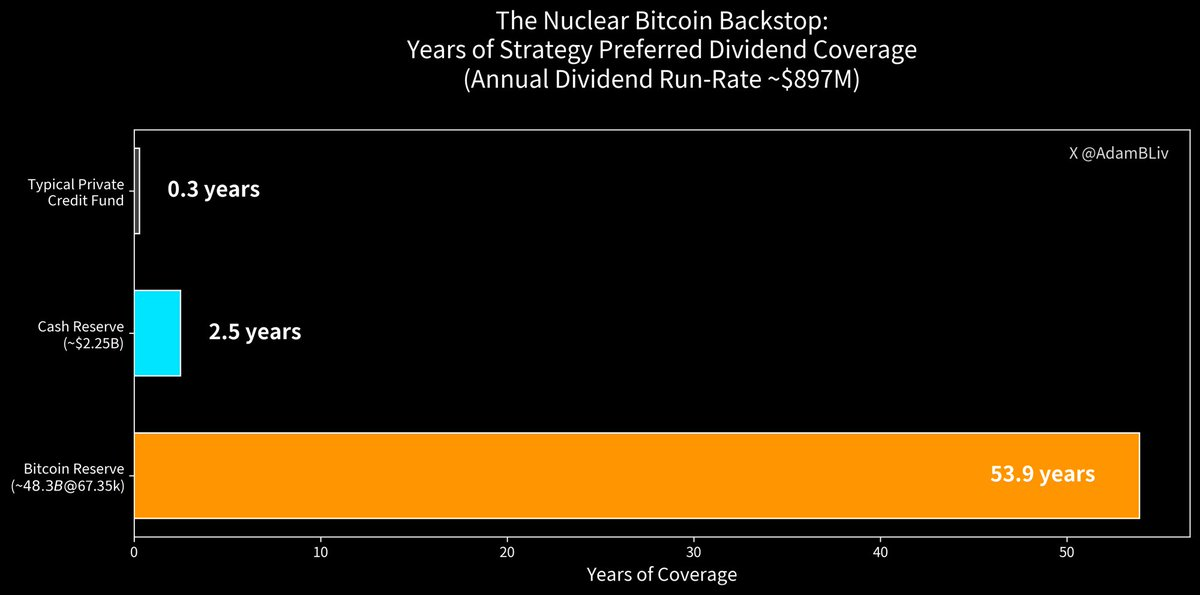

Bây giờ xét đến lớp đệm an toàn thực sự. STRC của Strategy hiện đang trả cổ tức 11,25% mỗi năm, phân phối tiền mặt hàng tháng. Số dư danh nghĩa là 3,458 tỷ USD. Nghĩa vụ chi trả cổ tức khoảng 389 triệu USD mỗi năm. Strategy có 2,25 tỷ USD tiền mặt, dành riêng một phần làm Quỹ Dự trữ USD hỗ trợ cổ tức ưu đãi và nghĩa vụ nợ.

Đây là khoảng 2,5 năm thanh toán cổ tức ưu đãi chỉ bằng tiền mặt, nhưng thậm chí còn chưa phản ánh hết sức mạnh khi tính đến lớp đệm “hạt nhân”.

Strategy sở hữu 713.502 BTC. Với giá giao ngay khoảng 67.521 USD, dự trữ này trị giá xấp xỉ 48 tỷ USD. Ngay cả sau khi trừ hao thận trọng cho các khoản dành riêng, quy mô vẫn vượt trội so với nghĩa vụ chi trả cổ tức STRC hàng năm là 389 triệu USD. Về mặt cơ học, trên giấy tờ, bạn đang nhìn thấy hàng chục năm, hơn nửa thế kỷ thanh toán cổ tức trước khi phải động đến lớp đệm tiền mặt. Và đó là sau khi Bitcoin đã giảm 50% giá trị.

Điều này không có nghĩa cổ tức được trả bằng cách bán Bitcoin mỗi tháng. Nó có nghĩa bảng cân đối của nhà phát hành nắm giữ một tài sản thanh khoản, xác thực và cực lớn mà thị trường có thể nhìn thấy, định giá và kiểm tra sức chịu đựng theo thời gian thực.

Nhận thức về rủi ro tín dụng hoàn toàn thay đổi khi lớp đệm không còn là “hãy tin vào mô hình của chúng tôi” mà là “đây là tài sản cứng cả thế giới đều xác thực trên sổ cái công khai”.

Yếu tố an toàn của tín dụng tư nhân từ trước đến nay phần nhiều là ảo giác hơn là kỹ thuật thực sự. Các con số định giá lỗi thời chỉ cập nhật khi thuận tiện, cửa kiểm soát và giới hạn mua lại biến mất đúng lúc bạn cần thanh khoản, chất lượng tín dụng chỉ lộ rõ sau khi tỷ lệ không sinh lãi tăng vọt, và các mối liên hệ mà chính cơ quan quản lý cũng thừa nhận không thể vẽ hết được.

Ngôn ngữ lịch sự của IMF về “định giá không thường xuyên và các kết nối toàn hệ thống không rõ ràng” thực chất là nói rằng “Bạn không thực sự biết mình sở hữu gì cho đến khi cố gắng thoát ra”.

Và chu kỳ đang phát triển đúng như kịch bản cổ điển. Ngành này giờ đã lớn và mang lại nhiều phí đến mức ngay cả các ngân hàng từng bị loại khỏi lĩnh vực này mười lăm năm trước cũng đang quay lại thông qua hợp tác, cho vay chung và các thương vụ cân đối kế toán. Khi các ông lớn đổ xô vào để thu lợi nhuận, bạn không còn là người đi trước nữa.

Vậy tại sao FSK lại “tan nát” trong khi STRC vẫn giữ quanh mệnh giá?

Bởi vì FSK là tiếp cận tín dụng tư nhân cộng đòn bẩy, cộng biến động vốn chủ sở hữu, cộng rủi ro chiết khấu so với giá trị tài sản ròng, cộng hoảng loạn thị trường định giá lại sổ vay cơ sở theo thời gian thực.

STRC là tiếp cận giống tín dụng (cũng trong lớp vốn chủ sở hữu) nhưng loại bỏ các yếu tố khuếch đại đó và bổ sung bốn nâng cấp có chủ đích:

- Cơ chế giữ giá mệnh giá sử dụng chính sách cổ tức như bộ ổn định

- Phát hiện giá minh bạch, liên tục, giao dịch trên sàn

- Công bố rõ ràng các lớp đệm lớn của nhà phát hành (tiền mặt cộng kho Bitcoin)

- Cổ tức tiền mặt trả hàng tháng khi công bố, không dựa vào “hãy tin vào quy trình”

Tín dụng tư nhân xây dựng đế chế trên lời hứa rằng bạn có thể thu lợi suất mà không cần biết quá trình bên trong. Tín dụng số thì ngược lại. Mọi thứ được thực hiện công khai, giá xác lập công khai, công bố thông tin đầy đủ và thời gian thực, và khi bạn cần thanh khoản chỉ cần nhấn “bán” trên nền tảng môi giới thay vì nộp đơn rút vốn và cầu nguyện cửa vẫn mở.

Tín dụng tư nhân bán sự ổn định như sản phẩm độc quyền chỉ mình có. Nhưng sự ổn định không phải là sản phẩm. Đó là thuộc tính tự nhiên của cấu trúc vượt trội: lợi suất cạnh tranh, minh bạch không thỏa hiệp và khả năng chống chịu dưới áp lực không phụ thuộc vào quyết định chủ quan của nhà quản lý.

Ngay lúc này thị trường đang “bỏ phiếu” bằng dòng tiền, giá cả và vốn của mình.

Một bên là ngôi đền đóng kín nơi rủi ro bị định giá sai vì bị che giấu. Bên còn lại là hệ sinh thái tín dụng số, được đảm bảo bằng Bitcoin, nơi rủi ro được định giá theo thời gian thực, có lớp đệm bởi tài sản cứng nhất mà nhân loại từng tạo ra, và ai có tài khoản môi giới cũng tiếp cận được.

“Giới giáo sĩ” đã có 15 năm huy hoàng. Nhưng giờ cửa đền đã mở, ánh sáng tràn vào, và kiến trúc mới vượt trội về mặt cơ học, toán học lẫn tâm lý.

Tín dụng số đang thay thế thị trường tín dụng tư nhân, từng mức giá trung thực, từng lớp đệm xác thực, từng giao dịch không ma sát.

Thập kỷ tới của tín dụng sẽ thuộc về những cấu trúc vừa mang lại lợi suất, vừa minh bạch, vừa chống chịu tốt.

Thị trường đã lựa chọn xong. Phần còn lại chỉ là độ trễ của câu chuyện.

Tuyên bố miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [AdamBLiv]. Mọi bản quyền thuộc về tác giả gốc [AdamBLiv]. Nếu có ý kiến phản hồi về việc đăng lại này, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Tuyên bố miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả và không cấu thành bất kỳ lời khuyên đầu tư nào.

- Các bản dịch bài viết sang ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi có thông báo, nghiêm cấm sao chép, phân phối hoặc đạo văn các bài dịch này.