Năm 2017, Black Ant Capital đã đầu tư vào Pop Mart và liên tục tăng tỷ lệ sở hữu qua các năm. Đến tháng 12 năm 2020, Pop Mart lên sàn tại Hồng Kông với vốn hóa thị trường vượt 100 tỷ HKD ngay trong ngày đầu. Black Ant Capital thu về lợi nhuận hơn 100 lần khoản đầu tư ban đầu, trở thành ví dụ kinh điển trong lĩnh vực đầu tư tiêu dùng tại Trung Quốc.

Năm 2010, Sequoia Capital China Fund đầu tư vào Meituan và tham gia nhiều vòng gọi vốn tiếp theo, cuối cùng thu về lợi nhuận hơn 100 lần khi Meituan lên sàn. Khoản đầu tư này đã đưa Sequoia China trở thành một trong những tổ chức thành công nhất lịch sử đầu tư Internet Trung Quốc.

Trong lĩnh vực đầu tư mạo hiểm, lợi nhuận 10 lần đã là xuất sắc; lợi nhuận 100 lần là huyền thoại.

Nhưng tại châu Âu, một quỹ đầu tư mạo hiểm đã đạt gần 1.400 lần lợi nhuận với một khoản đầu tư duy nhất.

Quỹ đó là Balderton Capital. Năm 2015, Balderton dẫn đầu vòng hạt giống của Revolut—được mệnh danh là “Alipay của châu Âu”—với khoản đầu tư 1 triệu bảng Anh. Trong 10 năm tiếp theo, họ tiếp tục tham gia nhiều vòng gọi vốn, nâng tổng vốn đầu tư lên khoảng 3 triệu bảng Anh.

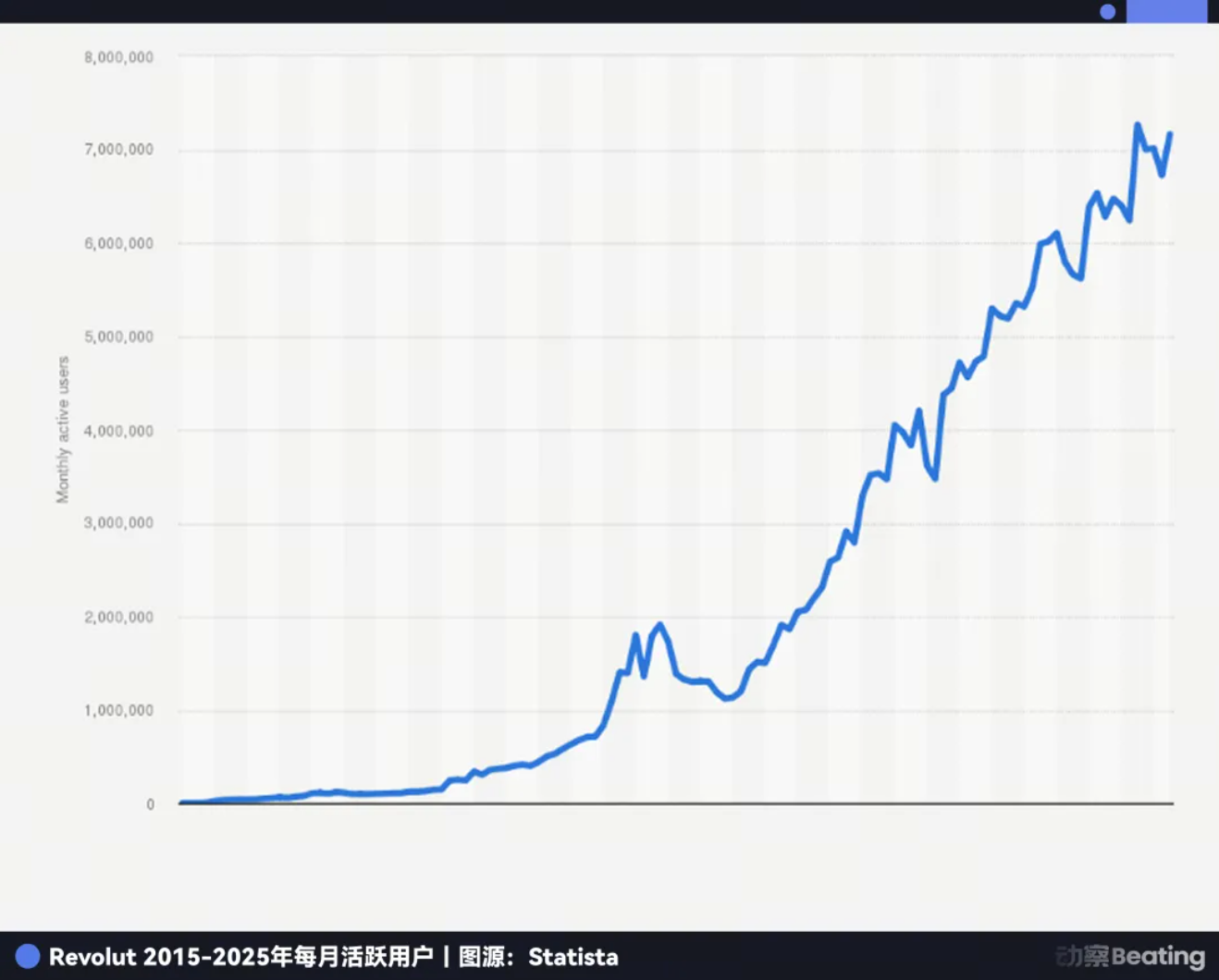

Qua 11 năm, Revolut phát triển từ một dự án bị Y Combinator từ chối thành tập đoàn fintech được định giá 75 tỷ USD, trở thành công ty fintech giá trị nhất châu Âu. Hiện tại, Revolut phục vụ hơn 65 triệu người dùng toàn cầu, đạt doanh thu hàng năm trên 4 tỷ USD, lợi nhuận hàng năm vượt 1 tỷ USD và xử lý hàng chục tỷ USD giao dịch mỗi ngày.

Đến năm 2025, Balderton Capital đã hiện thực hóa khoảng 2 tỷ USD bằng cách bán dần cổ phần Revolut. Số cổ phần còn lại, theo định giá mới nhất, vẫn có giá trị hơn 4 tỷ USD. Điều này đồng nghĩa tổng lợi nhuận của Balderton từ Revolut vượt 6 tỷ USD—gần 1.400 lần khoản đầu tư ban đầu.

Đặc biệt, quỹ nắm giữ cổ phần Revolut của Balderton—Balderton Capital Fund V, thành lập năm 2014—chỉ huy động được 305 triệu USD. Đến năm 2025, quỹ đã hoàn trả cho nhà đầu tư hơn 20 lần vốn thông qua việc bán cổ phần Revolut. Nghĩa là, ngay cả khi các khoản đầu tư khác về 0, tỷ lệ lợi nhuận vẫn vượt xa mức trung bình 3–5 lần của ngành.

Câu chuyện này hé lộ bản chất của đầu tư mạo hiểm. Trong thế giới mà sự chắc chắn kinh doanh đã biến mất, làm thế nào để đối mặt với bất định? Khi ai cũng nhận thấy rủi ro, đâu là những cơ hội tiềm ẩn?

Những con người từ hai thế giới

Câu chuyện bắt đầu từ cuộc gặp giữa hai cá nhân hoàn toàn khác biệt vào đầu năm 2015.

Người đầu tiên là Nikolay Storonsky, một người Nga năng động. Cha ông là lãnh đạo cấp cao tại Gazprom, ông lớn lên trong gia đình giàu có.

Storonsky sở hữu hai bằng thạc sĩ về vật lý tại Viện Vật lý và Công nghệ Moscow và về kinh tế tại Trường Kinh tế Mới. Ông cũng là người đam mê thể thao—cựu vô địch bơi lội quốc gia, yêu thích quyền anh và lướt sóng.

Năm 2006, ông chuyển đến London làm trader phái sinh tại Lehman Brothers, xử lý hàng tỷ USD giao dịch mỗi ngày. Sau khi Lehman Brothers sụp đổ năm 2008, ông gia nhập Credit Suisse. Do thường xuyên di chuyển, ông mất hàng nghìn USD mỗi năm cho phí chuyển đổi ngoại tệ, điều mà ông cho là phi lý và bất công.

Ông kết nối với Vlad Yatsenko, kỹ sư phần mềm với 10 năm kinh nghiệm tại Credit Suisse và Deutsche Bank, cùng nhau quyết định tự giải quyết vấn đề này.

Năm 2014, họ thành lập Revolut tại vườn ươm Level39 ở Canary Wharf, London. Storonsky đầu tư toàn bộ số tiền tiết kiệm—300.000 bảng Anh—đặt cược cả tương lai vào dự án này.

Người thứ hai, Tim Bunting, người sắp gặp Storonsky, đến từ một thế giới hoàn toàn khác.

Năm 2007, ở tuổi 43, Bunting quyết định rời Goldman Sachs.

Ông có 18 năm làm việc tại Goldman Sachs, từng giữ vị trí Giám đốc toàn cầu Thị trường Vốn cổ phần và Phó Chủ tịch Quốc tế, đồng thời là đối tác công ty. Ông đứng trên đỉnh cao của sự chắc chắn, nơi mọi giao dịch đều được mô hình hóa chính xác, mọi quyết định dựa trên dữ liệu khổng lồ, rủi ro được định lượng và tương lai được dự báo.

Thế nhưng ông chọn rời đi, bước vào một thế giới hoàn toàn khác—đầu tư mạo hiểm.

Ông gia nhập Balderton Capital. Trái tim của đầu tư mạo hiểm là tìm kiếm khả năng trong sự bất định. Ở đây không có mô hình hoàn hảo—chỉ có trực giác và đánh giá về con người.

Khi họ gặp nhau vào tháng 2 năm 2015, Revolut đang gặp khó khăn nghiêm trọng. Bản demo sản phẩm không hoạt động, vừa bị Y Combinator—vườn ươm nổi tiếng nhất Thung lũng Silicon—từ chối. Trong quy trình đầu tư thông thường, dự án này sẽ bị loại ngay lập tức.

Nhưng Bunting nhìn thấy điều khác biệt.

Sau này ông kể rằng trong ánh mắt của Storonsky, ông thấy tham vọng và động lực thay đổi toàn bộ ngành ngân hàng châu Âu. Đồng thời, ở đồng sáng lập kỹ thuật Yatsenko, ông nhận ra sự điềm tĩnh và đáng tin cậy.

Một người hiểu tài chính, một người am hiểu công nghệ; một người táo bạo, một người kiên định. Đây là đội ngũ sáng lập lý tưởng.

Khi ai cũng thấy rủi ro, nhà đầu tư xuất sắc lại nhìn thấy cơ hội. Đồng thuận chỉ mang lại lợi nhuận trung bình—chỉ có phi đồng thuận mới tạo ra lợi nhuận vượt trội.

Tháng 7 năm 2015, Balderton chính thức dẫn dắt vòng hạt giống của Revolut, đầu tư 1 triệu bảng Anh ở mức định giá sau đầu tư 6,7 triệu bảng Anh.

Nhưng liệu những nhà sáng lập xuất sắc và nhà đầu tư táo bạo đã đủ? Động lực nào lớn hơn đã tạo nên kỳ tích lợi nhuận 1.400 lần?

Thời điểm, địa lý và con người

Thành công của Revolut là kết quả của thời điểm, địa lý và con người.

Trước tiên, dư chấn của khủng hoảng tài chính năm 2008 gần như phá hủy niềm tin công chúng vào các ngân hàng truyền thống.

Theo Eurobarometer, sau khủng hoảng, niềm tin của người châu Âu vào ngân hàng xuống mức thấp kỷ lục. Các ngân hàng cũng gặp khó, lợi nhuận giảm mạnh. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) trung bình của ngân hàng châu Âu giảm từ khoảng 11% trước khủng hoảng xuống chỉ còn 4–5% quanh năm 2015, thấp hơn nhiều so với ngân hàng Mỹ.

Để tồn tại, các ngân hàng thực hiện sa thải quy mô lớn. Từ năm 2012 đến 2015, hơn 10.000 chi nhánh đóng cửa trên khắp châu Âu, hàng chục nghìn nhân viên mất việc. Điều này khiến chất lượng dịch vụ và trải nghiệm khách hàng giảm mạnh, để lại khoảng trống lớn cho các đối thủ mới.

Trong khi đó, công nghệ đang thay đổi bối cảnh. Năm 2015, tỷ lệ sử dụng điện thoại thông minh tại châu Âu tăng mạnh, ứng dụng ngân hàng di động phát triển nhanh. Xu hướng chuyển từ chi nhánh vật lý sang ứng dụng di động trở thành không thể đảo ngược.

Quy định cũng xuất hiện đúng thời điểm. Cuối năm 2015, EU thông qua Chỉ thị Dịch vụ Thanh toán sửa đổi (PSD2), với “ngân hàng mở” là trọng tâm. Điều này phá vỡ độc quyền dữ liệu khách hàng của ngân hàng, cho phép các công ty fintech bên thứ ba, với sự đồng ý của người dùng, truy cập dữ liệu tài khoản ngân hàng và cung cấp dịch vụ tài chính sáng tạo—mở đường cho ngành fintech phát triển.

Một thế hệ người tiêu dùng mới cũng đang trưởng thành. Là những người sinh ra trong thời đại số, họ cảm thấy bất mãn với quy trình rườm rà và trải nghiệm kém của ngân hàng truyền thống. Khảo sát năm 2015 cho thấy 80% người tiêu dùng dưới 45 tuổi tin rằng họ nên có thể thực hiện mọi giao dịch tài chính qua ứng dụng di động.

Tính phân mảnh của thị trường châu Âu càng thúc đẩy Revolut. Châu Âu gồm hàng chục quốc gia, ngôn ngữ và đồng tiền; giao dịch xuyên biên giới bất tiện và tốn kém—một nỗi đau dai dẳng.

Trong bối cảnh đó, cuộc đua fintech châu Âu bắt đầu từ khoảng năm 2015. N26 của Đức, Monzo và Starling của Anh, cùng TransferWise (nay là Wise) tập trung vào thanh toán xuyên biên giới, đều xuất hiện gần như cùng lúc. Mỗi công ty chọn một thị trường ngách—N26 chú trọng thiết kế, Monzo tập trung vào tính năng xã hội. Ngành đồng thuận rằng nên chinh phục từng thị trường hoặc phân khúc sản phẩm một cách tuần tự.

Nhưng Revolut đã khác biệt ngay từ đầu.

Nhận thức cốt lõi của họ là ngân hàng có thể xây dựng như một sản phẩm phần mềm toàn cầu—toàn diện và không biên giới ngay từ đầu. Khi đối thủ tập trung vào thị trường ngách, Revolut đã mở rộng ra toàn cầu. Chiến lược táo bạo, gây tranh cãi này cuối cùng đã giúp họ vượt xa các đối thủ.

Nhưng biến tầm nhìn lớn thành doanh nghiệp vĩ đại chưa bao giờ là dễ dàng. Hành trình của Revolut đầy gian nan.

Vận hành giữa tranh cãi

Một trong những giá trị cốt lõi của Revolut là “Không bao giờ thỏa hiệp.” Giá trị này ăn sâu vào DNA của công ty, thúc đẩy họ tiến lên giữa tranh cãi suốt 11 năm qua.

Động lực này thể hiện rõ ở tốc độ mở rộng sản phẩm.

Tháng 7 năm 2015, Revolut chính thức ra mắt, xử lý hơn 500 triệu USD giao dịch ngay trong năm đầu tiên. Đến cuối năm 2016, có hơn 300.000 người dùng và gần 1 tỷ bảng Anh giao dịch. Tháng 11 năm 2017, Revolut công bố vượt mốc 1 triệu người dùng—chỉ sau hơn hai năm hoạt động.

Phương châm của Storonsky là “Ra mắt và cải tiến nhanh để tối đa hóa cơ hội chiến thắng.” Sau khi tung ra thẻ đổi ngoại tệ phí thấp, Revolut nhanh chóng bổ sung các tính năng mới: giao dịch tiền điện tử năm 2017, tiếp đến giao dịch cổ phiếu, két tiết kiệm, công cụ quản lý chi tiêu, bảo hiểm, thanh toán P2P và tài khoản doanh nghiệp. Revolut trở thành siêu ứng dụng tài chính toàn diện, trong khi đối thủ vẫn bảo vệ thị phần nhỏ.

Chiến lược mở rộng này thúc đẩy tăng trưởng bùng nổ. Năm 2017, lượng người dùng Revolut tăng gấp ba, doanh thu tăng gần năm lần. Năm 2018, người dùng tăng từ 1,5 triệu lên 3,5 triệu, doanh thu tăng 354%. Đến tháng 4 năm 2018, Revolut hoàn thành vòng gọi vốn Series C trị giá 250 triệu USD ở mức định giá 1,7 tỷ USD, chính thức trở thành kỳ lân.

Khả năng ra mắt nhanh tính năng mới của Revolut xuất phát từ chiến lược sản phẩm kiểu VC.

Họ không dựa vào “thiết kế từ trên xuống” của các chuyên gia. Nội bộ, nhiều sản phẩm và tính năng mới được thử nghiệm song song, nhưng chỉ một phần nhỏ “tốt nghiệp” thành dòng kinh doanh thực sự. Những sản phẩm không hiệu quả bị loại bỏ, sản phẩm được chứng minh hiệu quả sẽ nhận thêm nguồn lực.

Không sản phẩm doanh thu cốt lõi nào của Revolut hiện nay xuất phát từ hoạch định chiến lược từ trên xuống; tất cả đều được hình thành qua cạnh tranh nội bộ và văn hóa thử-sai.

Nhưng điều này cũng có giá của nó. Trong 11 năm, Revolut đối mặt ít nhất ba khủng hoảng sống còn.

Thử thách đầu tiên liên quan đến niềm tin.

Năm 2016, công ty cần thêm vốn để mở rộng, nhưng các kênh tài chính truyền thống bị chặn. Storonsky đề xuất ý tưởng táo bạo: gọi vốn cộng đồng qua nền tảng Crowdcube. Đây là điều chưa từng có thời điểm đó và bị nhiều nhà đầu tư phản đối.

Nhưng Balderton vẫn kiên định ủng hộ, xem đây không chỉ là giải pháp tài chính mà còn là chiến dịch marketing hiệu quả và phép thử niềm tin công chúng vào Revolut. Cuối cùng, 433 người bình thường tham gia, đầu tư trung bình khoảng 2.152 bảng Anh mỗi người. Họ tin vào tầm nhìn của Revolut và đặt niềm tin bằng chính tiền của mình.

Giờ đây, những người ủng hộ đầu tiên đã chứng kiến mức lợi nhuận đáng kinh ngạc. Giá một chiếc iPhone khi đó giờ là khoản đặt cọc mua nhà ở ngoại ô London. Khoản đầu tư ban đầu 2.152 bảng Anh hiện trị giá hơn 380.000 bảng Anh—tương đương lợi nhuận hơn 170 lần.

Thử thách thứ hai liên quan đến văn hóa.

Tháng 2 năm 2019, Wired UK đăng bài điều tra lớn về văn hóa doanh nghiệp của Revolut, cáo buộc công ty theo đuổi tăng trưởng bằng mọi giá, gây ra tỷ lệ nhân sự nghỉ việc cao. Công ty rơi vào khủng hoảng truyền thông.

Thời điểm đó, Revolut đang tăng trưởng nhanh. Năm 2019, số người dùng vượt 10 triệu, công ty bắt đầu mở rộng sang Australia và Singapore. Nhưng khủng hoảng này gây tổn hại nghiêm trọng đến danh tiếng.

Với vai trò thành viên hội đồng quản trị, Bunting lập tức trao đổi sâu với Storonsky. Ông chia sẻ kinh nghiệm quản lý đội nhóm lớn tại Goldman Sachs, giúp Storonsky nhận ra khi công ty phát triển, cần hệ thống quản trị trưởng thành và lấy con người làm trung tâm hơn. Nhờ sự hỗ trợ của Balderton, Revolut tuyển thêm quản lý giàu kinh nghiệm và bắt đầu cải thiện văn hóa doanh nghiệp một cách bài bản.

Thử thách thứ ba liên quan đến tuân thủ.

Từ năm 2021, Revolut nộp đơn xin giấy phép ngân hàng từ Cơ quan Quản lý Tài chính Anh (FCA), nhưng sau ba năm vẫn chưa được cấp phép. Cơ quan quản lý lo ngại nghiêm trọng về hệ thống phòng chống rửa tiền và quản trị doanh nghiệp—mối đe dọa sống còn đối với công ty fintech.

Trong thời gian chờ giấy phép Anh, Revolut vẫn không ngừng mở rộng. Năm 2020, họ hoàn thành vòng gọi vốn Series D trị giá 580 triệu USD, đạt 14,5 triệu người dùng và thâm nhập thị trường Mỹ, Nhật Bản. Năm 2021, hoàn thành vòng Series E trị giá 800 triệu USD ở mức định giá 33 tỷ USD. Đến năm 2022, số người dùng tăng lên 26 triệu.

Đúng thời điểm then chốt, Bunting vận dụng mạng lưới ngành tài chính của mình. Ông đích thân mời Martin Gilbert, Chủ tịch abrdn (Aberdeen Standard Investments) và là nhân vật lớn trong ngành tài chính Anh, trở thành Chủ tịch Revolut. Động thái này giúp tăng đáng kể niềm tin của cơ quan quản lý đối với Revolut. Tháng 7 năm 2024, Revolut cuối cùng đã nhận được giấy phép ngân hàng Anh danh giá.

Có giấy phép Anh, Revolut tiếp tục đạt thành tích ấn tượng. Năm 2024, số người dùng vượt 50 triệu, doanh thu hàng năm đạt 4 tỷ USD (tăng 72%), lợi nhuận hàng năm lần đầu vượt 1 tỷ USD, tổng giá trị giao dịch khách hàng vượt 1.000 tỷ USD. Công ty trở thành ứng dụng tài chính được tải nhiều nhất tại 19 quốc gia.

Qua 11 năm thử thách, Balderton Capital luôn đứng sau Revolut. Bunting luôn giữ vai trò thành viên hội đồng quản trị, hỗ trợ quan trọng ở mọi giai đoạn và tham gia tất cả các vòng gọi vốn tiếp theo.

Giấc mơ “American Dream” của VC châu Âu

Thành công vượt trội của Revolut đã đưa Balderton, vốn luôn đứng sau hậu trường, ra ánh sáng. Nền tảng giúp VC London này nhận ra kỳ tích không phải là may mắn, mà là DNA Silicon Valley thừa hưởng từ Benchmark Capital.

Năm 1999, các đối tác của Benchmark thành lập chi nhánh châu Âu tại London—Benchmark Capital Europe—mang đến không chỉ vốn mà còn cấu trúc tổ chức độc đáo: đối tác bình đẳng.

Ở các quỹ VC truyền thống, một số ít đối tác chung nắm quyền lực và lợi nhuận lớn, các thành viên khác ở vị trí cấp dưới. Cấu trúc hình tháp này thường dẫn đến cạnh tranh nội bộ và xung đột lợi ích.

Đối tác bình đẳng hoàn toàn khác biệt. Tại Balderton, tất cả đối tác đều sở hữu cổ phần và tiếng nói ngang bằng trong mọi quyết định. Lợi nhuận kinh tế chia đều, bất kể ai tìm được thương vụ hay dẫn dắt giao dịch. Điều này đảm bảo lợi ích đồng nhất và giúp đội ngũ vận hành đồng bộ.

Lợi thế của hệ thống này thể hiện rõ trong khoản đầu tư Revolut.

Đầu tiên, thẩm định tốt hơn. Khi Bunting lần đầu gặp Storonsky, ông là chuyên gia tài chính nhưng chưa am hiểu công nghệ. Ông lập tức mời đối tác Suranga Chandratillake, người có nền tảng kỹ thuật, cùng đánh giá. Không có tranh giành công trạng—chỉ có mục tiêu chung là hỗ trợ công ty tốt nhất.

Thứ hai, khi lợi ích các đối tác gắn bó chặt chẽ, mọi quyết định đều vì lợi ích công ty. Balderton luôn hỗ trợ vững chắc ở mỗi vòng gọi vốn của Revolut, không do dự vì tranh chấp nội bộ.

Cuối cùng, hỗ trợ sau đầu tư toàn diện hơn. Startup đối mặt với thách thức khác nhau ở từng giai đoạn. Đối tác bình đẳng giúp founder luôn tiếp cận được nguồn lực toàn đội ngũ đối tác.

Năm 2007, đội châu Âu tách khỏi Benchmark và đổi tên thành Balderton Capital, lấy tên con phố đặt văn phòng đầu tiên. Hệ thống đối tác bình đẳng được giữ nguyên và trở thành chìa khóa giúp Balderton vươn lên trong lĩnh vực VC châu Âu.

Nhưng hệ thống tốt cũng không đảm bảo mọi khoản đầu tư đều thành công. Trong đầu tư mạo hiểm, điều gì quyết định kết quả cuối cùng?

Quy luật Power Law

Quy luật Power Law là phiên bản cực đoan của nguyên tắc 80/20.

Trong đầu tư mạo hiểm, nghĩa là số ít khoản đầu tư tạo ra phần lớn lợi nhuận, còn lại chỉ đạt mức trung bình hoặc thua lỗ hoàn toàn.

Theo PitchBook, 10% khoản đầu tư hàng đầu trong ngành VC chiếm 60–80% tổng lợi nhuận. VC đầu tư rộng rãi, nhưng phải tập trung nguồn lực cho số ít dự án có tiềm năng thắng lớn.

Trong 25 năm hoạt động, Balderton Capital đã đầu tư vào hơn 275 công ty, gồm các tên tuổi như Darktrace, Depop, GoCardless. Nếu không có Revolut, Balderton vẫn là VC châu Âu xuất sắc, nhưng sẽ không trở thành huyền thoại như hiện nay.

Điều này cho thấy đầu tư mạo hiểm thực chất là trò chơi phi đồng thuận. Nếu dự án đã được công nhận rộng rãi, định giá sẽ cao và lợi nhuận tương lai hạn chế. Chỉ các dự án giai đoạn đầu, gây tranh cãi, phi đồng thuận mới tạo ra lợi nhuận đột phá.

Với đầu tư mạo hiểm, thành công không nằm ở tỷ lệ thắng—mà ở mức độ lợi nhuận. Chín khoản đầu tư thất bại không quan trọng nếu khoản thứ mười mang về 1.000 lần lợi nhuận. Nghe như đánh bạc, nhưng các VC hàng đầu dùng triết lý và quy trình kỷ luật để cải thiện xác suất thành công.

Liệu có công thức lặp lại được cho kỳ tích 1.400 lần này?

Công thức lợi nhuận nghìn lần

Lợi nhuận vượt trội = (Founder phi đồng thuận × Cơ hội cấu trúc của thời đại) ^ Kiên nhẫn qua chu kỳ

Đầu tiên, founder phi đồng thuận.

Trong đầu tư mạo hiểm, con người luôn là yếu tố ưu tiên. Đặc biệt ở giai đoạn hạt giống, khi chưa có sản phẩm, thị trường hay dữ liệu, founder gần như là tiêu chí duy nhất.

Founder hàng đầu phải là người lạc quan không ngừng—có tầm nhìn lớn cho tương lai và khả năng giải quyết thực tế hiện tại một cách thực dụng.

Thứ hai, cơ hội cấu trúc của thời đại. Thành công của Revolut gắn liền với cửa sổ đặc biệt của châu Âu năm 2015: hậu quả khủng hoảng tài chính, sự trỗi dậy của Internet di động, chính sách mở cửa và thay đổi thế hệ. Công ty vĩ đại là sản phẩm của thời đại. Họ nắm bắt biến động cấu trúc và trở thành biểu tượng của sự thay đổi thông qua sản phẩm, dịch vụ.

Cuối cùng và quan trọng nhất, kiên nhẫn qua chu kỳ. Từ năm 2015 đến 2026, Revolut vượt qua khủng hoảng văn hóa, thách thức pháp lý và cạnh tranh khốc liệt.

Suốt 11 năm, Balderton luôn là hậu phương vững chắc—không chỉ tham gia mọi vòng gọi vốn mà còn cung cấp lời khuyên, nguồn lực quý giá vào thời điểm then chốt. Sự cam kết lâu dài và sẵn sàng cùng founder vượt bão là yếu tố thiết yếu để đạt lợi nhuận vượt trội.

Trong thế giới vốn, thời gian vừa là bạn vừa là thù. Chỉ những ai vượt qua cám dỗ ngắn hạn và kiên trì tạo giá trị dài hạn mới tận hưởng được hiệu ứng cộng dồn của thời gian.

Biến 1 triệu bảng Anh thành 6 tỷ USD không chỉ là câu chuyện về sự giàu có—mà là câu chuyện về tầm nhìn, dũng khí và kiên nhẫn. Nó cho thấy trong thời đại biến động, cơ hội thực sự luôn thuộc về những người nhìn thấy xu hướng, sẵn sàng thay đổi và đồng hành cùng founder xuất sắc trong hành trình dài.

Tuyên bố:

- Bài viết này được đăng lại từ [动察Beating], bản quyền thuộc về tác giả gốc [Sleepy.txt]. Nếu bạn có ý kiến về việc đăng lại này, vui lòng liên hệ đội ngũ Gate Learn, đội ngũ sẽ xử lý kịp thời theo quy trình liên quan.

- Miễn trừ trách nhiệm: Quan điểm và ý kiến nêu trong bài viết này chỉ thuộc về tác giả, không phải là lời khuyên đầu tư.

- Các phiên bản ngôn ngữ khác của bài viết này được đội ngũ Gate Learn dịch. Trừ khi có ghi chú khác, các bài dịch không được sao chép, phân phối hoặc đạo văn mà không dẫn nguồn Gate.