Ngày 22 tháng 01 năm 2026, Capital One công bố thương vụ thâu tóm Brex với giá 5,15 tỷ USD—một động thái bất ngờ khi kỳ lân trẻ nhất Thung lũng Silicon về tay một trong những “lão đại” ngân hàng Phố Wall.

Brex là nhà phát hành thẻ thanh toán doanh nghiệp được săn đón nhất Thung lũng Silicon. Hai nhà sáng lập người Brazil khởi nghiệp khi mới 20 tuổi, đưa Brex cán mốc định giá 1 tỷ USD chỉ sau một năm và đạt ARR 100 triệu USD trong 18 tháng. Đến năm 2021, định giá Brex vọt lên 12,3 tỷ USD, được coi là biểu tượng tương lai của thanh toán doanh nghiệp, phục vụ hơn 25.000 khách hàng như Anthropic, Robinhood, TikTok, Coinbase, Notion và nhiều tên tuổi lớn khác.

Capital One là ngân hàng lớn thứ sáu nước Mỹ, sở hữu 470 tỷ USD tài sản, 330 tỷ USD tiền gửi và phát hành số lượng thẻ tín dụng lớn thứ ba toàn quốc. Nhà sáng lập Richard Fairbank, 74 tuổi, xây dựng Capital One từ năm 1988 và dành 38 năm đưa nó thành thế lực tài chính hàng đầu. Năm 2025, ông hoàn tất thương vụ mua lại Discover trị giá 35,3 tỷ USD—một trong những vụ sáp nhập lớn nhất lịch sử tài chính Mỹ hiện đại.

Hai doanh nghiệp này là sự đối đầu về triết lý: tốc độ và đổi mới của Thung lũng Silicon đối lập với vốn và sự kiên nhẫn của Phố Wall.

Song, dữ liệu lại hé lộ nghịch lý: Brex vẫn tăng trưởng mạnh ở mức 40–50%, ARR đạt 500 triệu USD, số lượng khách hàng vượt 25.000. Vậy tại sao một công ty đang bứt phá lại lựa chọn bán mình—và với mức giá thấp hơn 58% so với đỉnh định giá?

Đội ngũ Brex khẳng định đây là quyết định để tăng tốc và mở rộng quy mô. Nhưng họ tăng tốc điều gì? Tại sao lại bây giờ? Vì sao lại chọn Capital One?

Câu trả lời cho nghịch lý này nằm ở một câu hỏi sâu hơn: Thời gian có ý nghĩa gì trong ngành tài chính?

Brex Không Có Lựa Chọn Nào Khác

Sau khi thương vụ được công bố, nhiều người tiếc nuối khi Brex không chọn IPO. Nhưng với đội ngũ Brex, đây lại là thời điểm vàng.

Trước khi tiếp cận Capital One, lãnh đạo Brex tập trung huy động thêm vốn tư nhân, chuẩn bị IPO và duy trì sự độc lập.

Bước ngoặt xuất hiện vào quý IV năm 2025. CEO Pedro Franceschi của Brex được giới thiệu với Fairbank—“ông lớn” ngân hàng đã dẫn dắt Capital One hơn 38 năm. Chỉ với một lập luận đơn giản, Fairbank đã khiến Pedro đổi ý.

Fairbank trình bày bảng cân đối kế toán của Capital One: 470 tỷ USD tài sản, 330 tỷ USD tiền gửi, mạng lưới thẻ tín dụng lớn thứ ba nước Mỹ. Trong khi đó, Brex—dù sở hữu phần mềm ưu việt và thuật toán rủi ro tiên tiến—vẫn bị giới hạn bởi chi phí vốn.

Trước đây, tăng trưởng là thước đo duy nhất trong fintech. Nhưng đến 2026, các công ty fintech đối mặt với môi trường thị trường vốn thay đổi, kỳ vọng tăng trưởng điều chỉnh và tốc độ hợp nhất ngành tăng mạnh.

Dữ liệu Caplight cho thấy định giá thị trường thứ cấp của Brex chỉ còn 3,9 tỷ USD. Trong đánh giá sau sáp nhập, CFO Dorfman của Brex nhấn mạnh: “Hội đồng tin rằng mức định giá mua lại gấp 13 lần lợi nhuận gộp phù hợp với tiêu chuẩn cao cấp của các công ty đại chúng hàng đầu.”

Thực tế, nếu Brex IPO đầu năm 2026, một công ty fintech tăng trưởng 40% nhưng chưa có lãi chắc chắn khó đạt mức định giá trên 10 lần. Ngay cả khi IPO thành công, vốn hóa thị trường cũng dưới 5 tỷ USD, đối mặt nguy cơ chiết khấu thanh khoản dài hạn.

Một bên là con đường IPO bất định, giá cổ phiếu dễ giảm và bị tấn công bởi nhà đầu tư bán khống. Bên còn lại là đề nghị tiền mặt, cổ phiếu của Capital One cùng uy tín tức thì từ một ngân hàng lớn.

Nếu chỉ lo biến động định giá, liệu Brex có thể hoàn thiện phần mềm, thuật toán để vượt qua mùa đông vốn? Thực tế, lựa chọn đó không tồn tại.

Bảng Cân Đối Kế Toán Nuốt Chửng Thế Giới

Nhiều năm qua, Thung lũng Silicon sống theo triết lý A16Z: “Phần mềm đang ăn mòn thế giới.”

Các nhà sáng lập Brex là tín đồ thực thụ. Nhưng ngành tài chính lại có một quy luật mà ít kỹ sư phần mềm hiểu: Trong cuộc chiến tiền tệ, trải nghiệm người dùng chỉ là bề nổi. Bảng cân đối kế toán mới là hệ điều hành thực sự.

Là fintech không có giấy phép ngân hàng, Brex vận hành như ngân hàng vỏ bọc. Mỗi khoản tín dụng đều phụ thuộc ngân hàng đối tác cấp vốn, thu nhập lãi tiền gửi phải chia sẻ với các ngân hàng đó.

Mô hình này chỉ hiệu quả khi lãi suất thấp, nguồn vốn dồi dào. Khi lãi suất cao, mô hình kinh doanh của Brex bắt đầu nghẹt thở.

Đến năm 2023, doanh thu Brex khoảng một phần ba từ chênh lệch tiền gửi, khoảng 6% từ đăng ký SaaS, còn lại từ phí giao dịch thẻ tín dụng.

Khi lãi suất ở mức 5,5%, Brex bị ép cả hai chiều.

Một mặt, chi phí vốn tăng khiến khách hàng không muốn để hàng triệu USD trong tài khoản Brex không sinh lãi—họ đòi hỏi lợi suất cao hơn, làm giảm chênh lệch của Brex.

Mặt khác, trọng số rủi ro tăng khiến nguy cơ vỡ nợ của startup tăng vọt. Hệ thống kiểm soát rủi ro thời gian thực của Brex buộc phải thận trọng hơn, cắt giảm hạn mức tín dụng, làm chậm tăng trưởng giao dịch.

Fairbank khi công bố sáp nhập đã nhấn mạnh: “Chúng tôi mong muốn kết hợp trải nghiệm khách hàng hàng đầu của Brex với bảng cân đối kế toán vững mạnh của Capital One.” Ý nghĩa: mã của bạn xuất sắc, nhưng bạn thiếu nguồn vốn rẻ, dồi dào.

Với 330 tỷ USD tiền gửi chi phí thấp, Capital One có thể tạo ra lợi nhuận gấp ba lần trên khoản vay doanh nghiệp 100 USD so với Brex.

Phần mềm có thể thay đổi trải nghiệm, nhưng vốn mới mua được trải nghiệm đó. Đó là thực tế khắc nghiệt của fintech năm 2026. Hệ thống Brex xây dựng suốt chín năm cùng 1,3 tỷ USD vốn đầu tư, với Capital One, chỉ là một plugin để tích hợp.

Nhưng tại sao Brex không thể chờ chu kỳ lãi suất tiếp theo như Capital One? Các nhà sáng lập đều dưới 30 tuổi, có thành tích và tài sản cá nhân. Tại sao không giữ công ty? Điều gì cuối cùng khiến họ đầu hàng?

29 Không Thể Chờ; 74 Có Thể

Trong tài chính, thời gian không phải bạn—mà là kẻ thù. Chỉ vốn mới biến kẻ thù thành đồng minh.

Henrique Dubugras và Pedro Franceschi là điển hình của tốc độ: khởi nghiệp 16 tuổi, bán công ty ba năm sau; sáng lập Brex ở tuổi 20, đạt kỳ lân trong hai năm. Thành công với họ được đo bằng năm, thậm chí bằng tháng. Chờ năm đến mười năm gần như là cả sự nghiệp.

Họ tin vào tốc độ—thử sai nhanh, lặp lại nhanh, thành công nhanh. Đó là triết lý của Thung lũng Silicon, là nhịp sinh học của tuổi đôi mươi.

Đối thủ của họ: Richard Fairbank.

Fairbank, 74 tuổi, sáng lập Capital One năm 1988 và dành 38 năm xây dựng nó thành ngân hàng lớn thứ sáu nước Mỹ. Ông không tin vào tốc độ; ông tin vào kiên nhẫn. Năm 2024, ông chi 35,3 tỷ USD mua Discover, tích hợp kéo dài hơn một năm. Năm 2026, ông chi 5,15 tỷ USD mua Brex, tuyên bố có thể mất 10 năm để tích hợp.

Đây là hai cấu trúc thời gian hoàn toàn khác nhau.

Dubugras và Franceschi, đều ở tuổi đôi mươi, mua thời gian bằng tiền của nhà đầu tư. Brex huy động 1,3 tỷ USD, nhà đầu tư kỳ vọng hoàn vốn trong năm đến mười năm—bằng IPO hoặc mua lại.

Thương vụ này không do nhà đầu tư thúc đẩy, nhưng nhu cầu thoái vốn là yếu tố Pedro phải cân nhắc. CFO Dorfman nhiều lần nhấn mạnh việc đảm bảo thanh khoản 100% cho cổ đông—đây là điểm mấu chốt.

Quan trọng hơn, thời gian của chính các nhà sáng lập cũng có giới hạn. Pedro 29 tuổi; anh có thể chờ năm hoặc mười năm, nhưng liệu có thể chờ 20 năm? Liệu có thể như Fairbank, dành 38 năm để hoàn thiện một công ty? Khi đối thủ như Ramp đã vượt lên, cửa sổ IPO bất định, áp lực thoái vốn từ nhà đầu tư ngày càng lớn, thời gian của Pedro không còn nhiều.

Fairbank, 74 tuổi, mua thời gian bằng tiền gửi của khách hàng. 330 tỷ USD tiền gửi của Capital One, dù lý thuyết có thể rút bất cứ lúc nào, nhưng thực tế là nguồn vốn ổn định.

Fairbank có thể chờ năm năm, mười năm—cho đến khi lãi suất giảm, định giá fintech chạm đáy hoặc xuất hiện cơ hội mua lại lý tưởng.

Đây là sự bất đối xứng về thời gian. Thời gian của fintech là hữu hạn, với cả nhà sáng lập lẫn nhà đầu tư; thời gian của ngân hàng gần như vô hạn nhờ nguồn tiền gửi bền vững.

Câu chuyện Brex là bài học cho mọi nhà sáng lập fintech Thung lũng Silicon: Dù bạn có di chuyển nhanh đến đâu, bạn cũng không thể vượt qua sự kiên nhẫn của vốn.

Số Phận Của Nhà Đổi Mới

Thương vụ Brex khép lại một kỷ nguyên—niềm tin lãng mạn rằng fintech có thể thay thế hoàn toàn ngân hàng truyền thống.

Nhìn lại hai năm qua: Tháng 4 năm 2025, American Express mua lại phần mềm quản lý chi phí Center. Tháng 9 năm 2025, sau khi ngừng mảng tài chính tiêu dùng, Goldman Sachs mua một startup AI cho vay ở Boston. Tháng 01 năm 2026, JPMorgan Chase hoàn tất tích hợp nền tảng công nghệ hưu trí WealthOS của Anh.

Các công ty fintech mở đường từ số 0 lên số 1, dùng vốn đầu tư mạo hiểm để thử nghiệm, giáo dục người dùng và đổi mới. Nhưng khi mô hình kinh doanh được kiểm chứng hoặc chu kỳ ngành đi xuống, định giá quay về thực tế, ngân hàng truyền thống lại xuất hiện như kẻ săn mồi, thu hoạch đổi mới với chi phí thấp.

Brex tiêu tốn 1,3 tỷ USD vốn, sở hữu 25.000 khách hàng startup cao cấp, xây dựng đội ngũ kỹ sư tài chính hàng đầu. Giờ đây, Capital One tiếp quản—với giá 5,15 tỷ USD, phần lớn là cổ phiếu.

Nhìn từ góc độ này, các nhà sáng lập fintech không phá vỡ ngân hàng—họ đang làm việc cho ngân hàng. Đây là kiểu chuyển giao rủi ro mới: Ngân hàng không cần tự mình chịu rủi ro R&D cao; họ chỉ cần chờ đợi.

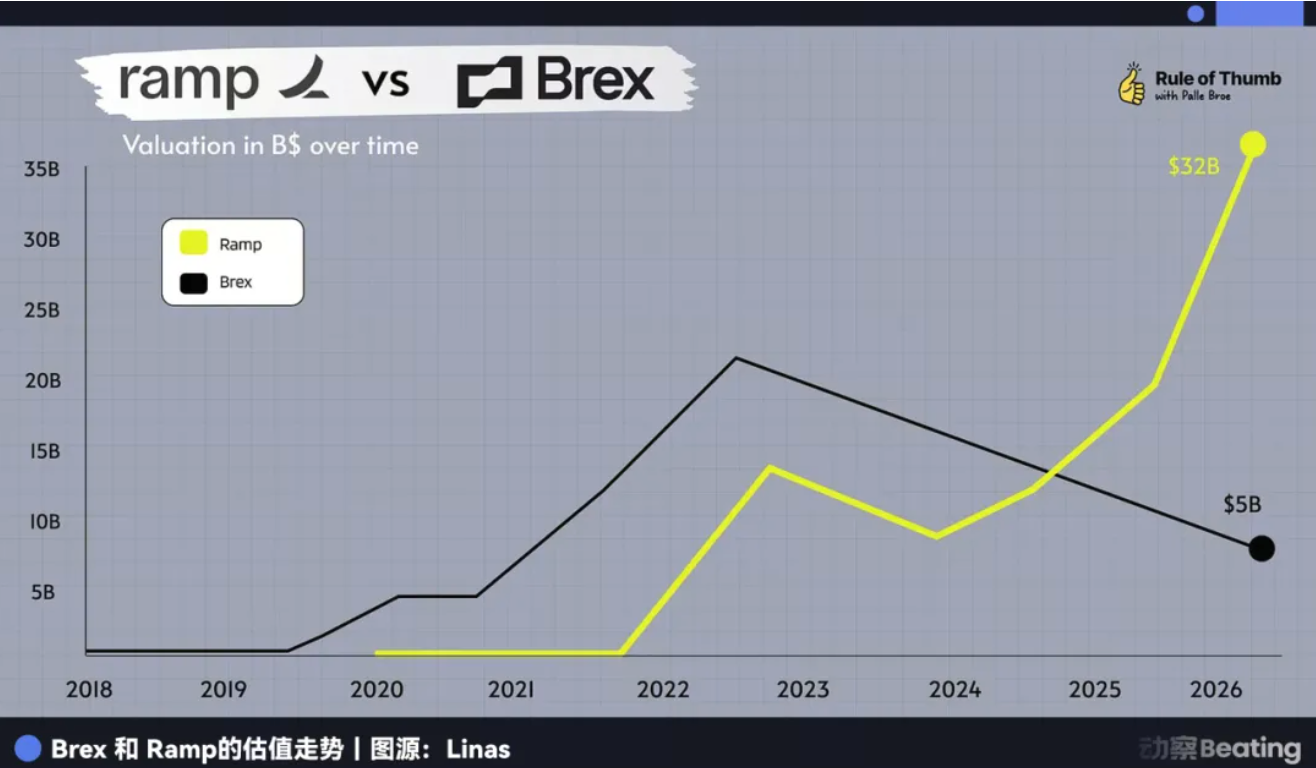

Brex rút lui khiến mọi sự chú ý dồn về đối thủ Ramp.

Hiện là siêu kỳ lân duy nhất trong ngành, Ramp vẫn tỏ ra vững mạnh. ARR tăng trưởng, bảng cân đối kế toán có vẻ ổn định hơn. Nhưng thời gian của Ramp cũng đang cạn dần.

Thành lập năm 2019, Ramp đã bước sang năm thứ bảy của chu kỳ VC điển hình. Nhà đầu tư giai đoạn cuối tham gia năm 2021–2022 với định giá trên 30 tỷ USD, đòi hỏi mức lợi nhuận vượt xa kỳ vọng dành cho Brex.

Nếu cửa sổ IPO năm 2026 vẫn chỉ dành cho một số ông lớn lãi cao, liệu Ramp sẽ đối mặt tình thế tương tự?

Lịch sử không lặp lại y hệt, nhưng luôn có nét tương đồng. Câu chuyện Brex cho thấy trong thế giới tài chính cổ xưa, không tồn tại công ty phần mềm thuần túy. Khi môi trường bên ngoài thay đổi, bất lợi về thời gian của fintech hiện rõ—họ buộc phải chọn giữa bán mình hoặc kéo dài cuộc chiến. Pedro đã chọn bán—không phải là đầu hàng, mà là sự sáng suốt.

Nhưng sự sáng suốt đó cũng là số phận của fintech.

Đừng quên: Brex từng thề sẽ lật đổ American Express—thậm chí đặt mật khẩu Wi-Fi văn phòng là “BuyAmex.”

Tuyên bố:

- Bài viết này được đăng lại từ [动察Beatig]. Bản quyền thuộc về tác giả gốc [Sleepy.txt, Kaori]. Nếu có ý kiến về việc đăng lại này, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời theo quy trình liên quan.

- Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không cấu thành lời khuyên đầu tư.

- Các phiên bản ngôn ngữ khác của bài viết này do đội ngũ Gate Learn thực hiện. Trừ khi có tham chiếu rõ ràng đến Gate, nghiêm cấm sao chép, phân phối hoặc đạo văn các bài dịch.