Giới thiệu

Năm 2025 đánh dấu bước chuyển mình về mô hình của thị trường tiền điện tử, từ động lực “tâm lý vĩ mô” sang “tuân thủ và vi cấu trúc”. Dù lãi suất toàn cầu giảm, logic tuyến tính “giảm lãi suất = thị trường tăng giá” đã không còn phù hợp, thay vào đó là sự phân hóa cấu trúc sâu sắc. BTC thể hiện mức tương quan cao với cổ phiếu công nghệ, trong khi RWA và Stablecoin nổi lên như các hồ chứa thanh khoản mới. Khi quyền định giá chuyển từ quỹ đầu tư mạo hiểm sang thị trường thứ cấp và các sản phẩm phái sinh on-chain tái định hình giao dịch, báo cáo này phân tích bức tranh thanh khoản năm 2025 và dự báo chu kỳ “dẫn dắt bởi cấu trúc” năm 2026, nơi quyền định giá thuộc về tổ chức.

Tóm tắt

Năm 2025 chứng kiến sự chuyển đổi mô hình của thị trường tiền điện tử, từ động lực “dẫn dắt bởi tâm lý vĩ mô” sang “dẫn dắt bởi vi cấu trúc và tuân thủ”. Dù toàn cầu bước vào chu kỳ giảm lãi suất, thị trường không ghi nhận đợt tăng giá diện rộng mà thay vào đó là sự phân hóa cấu trúc sâu sắc.

- Tái cấu trúc logic vĩ mô: Tài sản tiền điện tử thể hiện sự tương quan cao hơn với tài sản rủi ro. Logic tuyến tính “giảm lãi suất = thị trường tăng giá” đã thất bại trong năm 2025. Trong bối cảnh bất ổn vĩ mô, tài sản tiền điện tử thể hiện mức tương quan cao (High Beta) với cổ phiếu công nghệ Mỹ thay vì thuộc tính trú ẩn an toàn độc lập. Tổ chức truyền thống tăng cường nắm giữ tài sản, với các tổ chức như ETF thay thế nhà đầu tư cá nhân trở thành điểm neo định giá biên của thị trường, từ đó nâng cao đáng kể hiệu quả truyền dẫn biến động vĩ mô sang thị trường tiền điện tử.

- Hồ chứa thanh khoản on-chain mới: RWA bứt phá trong cuộc chơi tổng bằng không. Trong bối cảnh tổng TVL mạng lưới chỉ tăng nhẹ +4,40%, phản ánh cuộc chơi dòng tiền (cạnh tranh thanh khoản hiện hữu), mảng RWA/Stablecoin đạt mức tăng trưởng bùng nổ +133%, xếp thứ hai với dòng tiền ròng 9,42 tỷ USD. Stablecoin đang thúc đẩy quá trình chuyển đổi từ vai trò “công cụ thanh toán giao dịch” sang hạ tầng cho “lợi suất Kho bạc” và “thanh toán thương mại (PayFi)”, trở thành điểm tựa thanh khoản mới.

- Định giá thị trường sơ cấp được tái định vị: Quyền định giá chuyển giao cho thị trường thứ cấp. Nhịp độ huy động vốn thể hiện sự trễ đáng kể, với sự đảo chiều hình chữ V về quy mô chỉ xuất hiện sau khi vĩ mô được xác lập (Rootdata ghi nhận vốn huy động tháng 10 đạt 3,6 tỷ USD, so với quý 2 là 2,25 tỷ USD và quý 3 là 3,12 tỷ USD). Trong nửa đầu năm, có tới 27,59% dự án rơi vào tình trạng “đảo chiều định giá”, buộc thị trường phải điều chỉnh bắt buộc thông qua cơ chế token mới trên các sàn lớn (như Alpha Mode) trong nửa cuối năm. Quyền định giá đã hoàn toàn chuyển từ câu chuyện của các quỹ đầu tư mạo hiểm sang thanh khoản thị trường thứ cấp.

- Phân tầng vi cấu trúc: Sự thống trị của phái sinh và hiệu ứng Matthew. Thị trường thứ cấp nổi bật với đặc điểm “Chỉ số mạnh, đuôi dài suy yếu”. Thị phần của BTC và stablecoin tiếp tục mở rộng, trong khi thanh khoản altcoin cạn kiệt do kiểm soát tuân thủ. Tỷ trọng giao dịch hợp đồng (futures/perps) tăng mạnh. Các sản phẩm phái sinh on-chain tiêu biểu như Hyperliquid đang tái định hình bức tranh giao dịch, đồng thời phơi bày sự mong manh của thanh khoản dưới đòn bẩy cao (ví dụ: sự cố Flash Crash ngày 11 tháng 10).

- Triển vọng 2026: Hướng tới chu kỳ mới “dẫn dắt bởi cấu trúc”. Biến số then chốt của thị trường sẽ chuyển từ “mức độ giảm lãi suất” sang “hiệu quả truyền dẫn của dòng vốn tuân thủ”. Với việc thực thi các khuôn khổ như GENIUS Act, thị trường sẽ bước vào kỷ nguyên “dẫn dắt bởi cấu trúc” do quyền định giá của tổ chức chi phối. Những tài sản có thể cung cấp Real Yield và giá trị hạ tầng tài chính trong khuôn khổ tuân thủ sẽ là mục tiêu cốt lõi để vượt qua chu kỳ.

I. Tái cấu trúc mô hình vĩ mô: Hiệu chỉnh thuộc tính tài sản và tắc nghẽn truyền dẫn thanh khoản

1. “Vàng số” hay “Cổ phiếu công nghệ High-Beta”?

1.1 Hiệu suất thị trường: Phân hóa giữa kỳ vọng vĩ mô và diễn biến tài sản

Năm 2025 là bước ngoặt cấu trúc cho vị thế vĩ mô của tài sản tiền điện tử. Dù các nền kinh tế lớn lần lượt bước vào chu kỳ giảm lãi suất, do thanh khoản vĩ mô vẫn thắt chặt, thị trường thiếu động lực vốn bổ sung và không đạt được kỳ vọng tăng giá diện rộng.

Ngược lại, sau khi Fed xác nhận giảm lãi suất, thị trường xuất hiện hiệu ứng “Bán khi có tin” rõ nét. Giá Bitcoin điều chỉnh từ đỉnh 126.000 USD tháng 10 năm 2025 về khoảng 86.000 USD giữa tháng 12, tổng vốn hóa thị trường giảm khoảng 25,00%. Trong khi đó, giá vàng tăng hơn 65% tính từ đầu năm (đến giữa tháng 12), ghi nhận thành tích tốt nhất thập kỷ. Sự phân hóa mạnh mẽ về hiệu suất tài sản này xác nhận thị trường tiền điện tử đang trải qua điều chỉnh vi cấu trúc sâu sắc và tái cấu trúc logic vĩ mô.

1.2 Tiến hóa cấu trúc: Sự dịch chuyển quyền định giá sang tổ chức

Chuyển dịch mô hình từ cá nhân dẫn dắt sang phân bổ tổ chức: Năm 2025, dòng vốn ETF xác lập vị thế là điểm neo định giá biên của thị trường. Theo báo cáo 2025 Institutional Crypto Report của CoinShares, dòng vốn ròng hàng năm vào ETF tiền điện tử đạt 59,5 tỷ USD. Trong khi đó, ảnh hưởng định giá của nhà đầu tư cá nhân giảm mạnh. Dựa trên dữ liệu công bố hàng năm và hàng quý của Coinbase Institutional, nhà đầu tư tổ chức chiếm ưu thế tuyệt đối về khối lượng, với tỷ trọng giao dịch tổ chức duy trì quanh mức 80% tổng thị trường. Năm 2025, “nhiệt độ tham gia cá nhân” on-chain không tăng đồng bộ. Thay đổi cấu trúc này làm tăng đáng kể độ nhạy của cơ chế hình thành giá tài sản tiền điện tử với thanh khoản vĩ mô, lãi suất và hành vi phân bổ của tổ chức, thay vì bị chi phối bởi giao dịch cảm xúc của cá nhân.

1.3 Logic vĩ mô: Tắc nghẽn cơ chế truyền dẫn chính sách tiền tệ—Sự thất bại của logic tuyến tính “giảm lãi suất = thị trường tiền điện tử tăng giá”

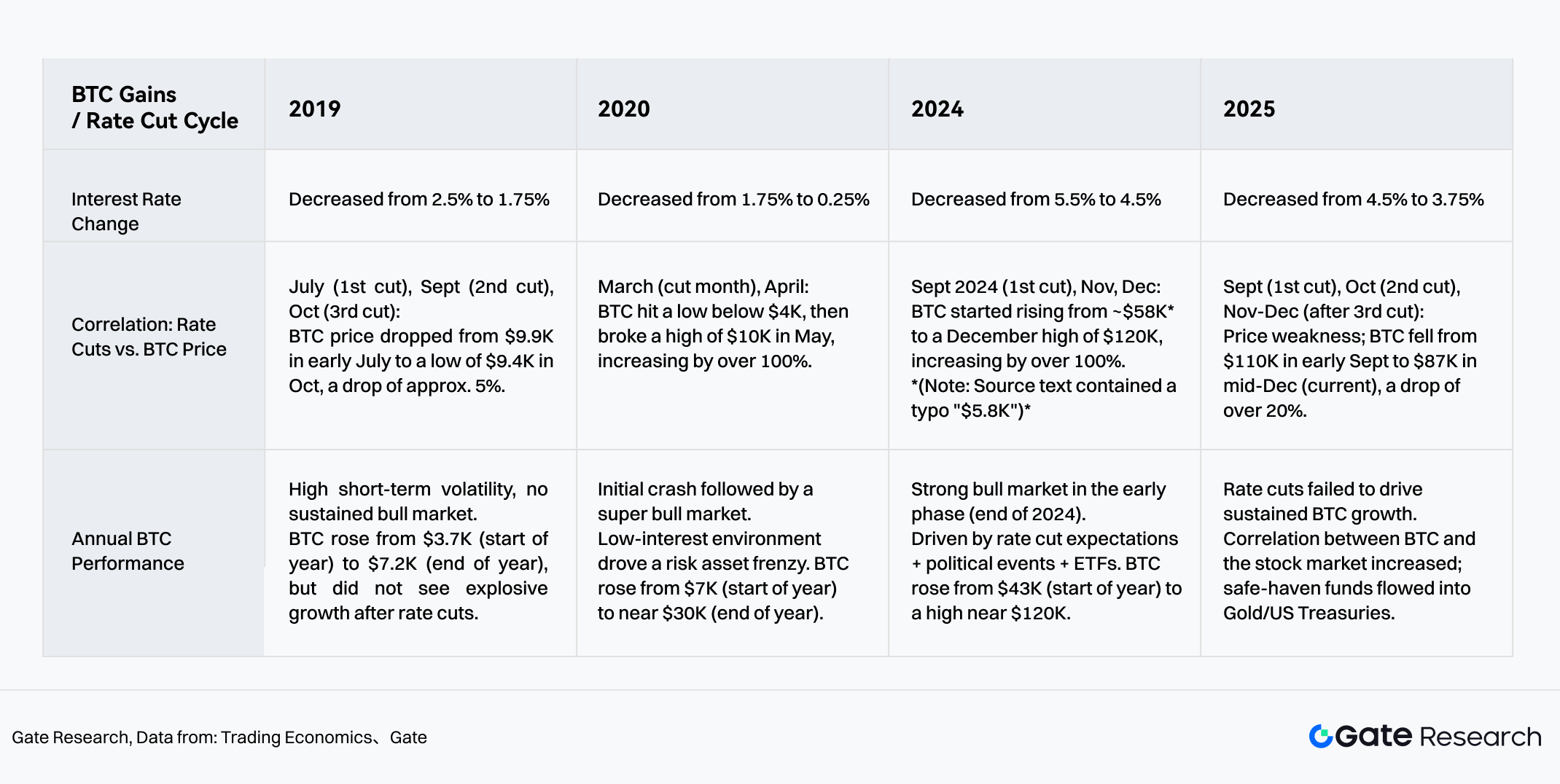

Trong bối cảnh kỳ vọng suy thoái gia tăng, ba lần giảm lãi suất năm 2025 (tháng 9, 10, 12) kéo lãi suất từ 4,5% về 3,75%. Tuy nhiên, thanh khoản không chuyển hóa hiệu quả thành áp lực mua tài sản rủi ro; thay vào đó, nó phơi bày thuộc tính hiện tại của BTC là tài sản rủi ro (Risk-on) thay vì tài sản trú ẩn an toàn. Dù chính sách tiền tệ bơm thanh khoản, nhưng do thâm hụt ngân sách Mỹ mở rộng, bất ổn chính sách thuế và xung đột địa chính trị, dòng vốn trú ẩn ưu tiên quay về trái phiếu Kho bạc Mỹ và vàng. Tài sản tiền điện tử đứng cuối chuỗi phân bổ thanh khoản vĩ mô và không thu hút được dòng vốn trú ẩn chính.

Biểu đồ 1: Biến động tương quan giữa chu kỳ giảm lãi suất và BTC trong 5 năm qua

Nguồn: Gate, Trading Economics

2. Tái định hình cấu trúc thanh khoản: Logic định giá và phân hóa câu chuyện dưới sự chi phối của tổ chức

2.1 Cấu trúc bên mua: Tăng trưởng vượt bậc về tỷ lệ nắm giữ tổ chức

Với việc các khung pháp lý toàn cầu (như GENIUS Act của Mỹ và MiCA của EU) được làm rõ, cùng kênh ETF trưởng thành, thị trường tiền điện tử đang tăng tốc rời khỏi giai đoạn mở rộng hỗn loạn ban đầu và bước vào thời kỳ phân bổ tuân thủ. Khảo sát năm 2025 của AIMA cho thấy trong số 122 nhà đầu tư tổ chức và quản lý quỹ phòng hộ được hỏi, quỹ phòng hộ truyền thống gia tăng mạnh mẽ ý định nắm giữ tiền điện tử—tỷ lệ có tiếp xúc tài sản tiền điện tử tăng từ 47% năm 2024 lên 55% năm 2025 (AIMA, 7th Annual Global Crypto Hedge Fund Report, tr.7). Dữ liệu này cho thấy sự rõ ràng về lộ trình tuân thủ đang thúc đẩy dòng vốn truyền thống chuyển từ quan sát sang phân bổ thực chất.

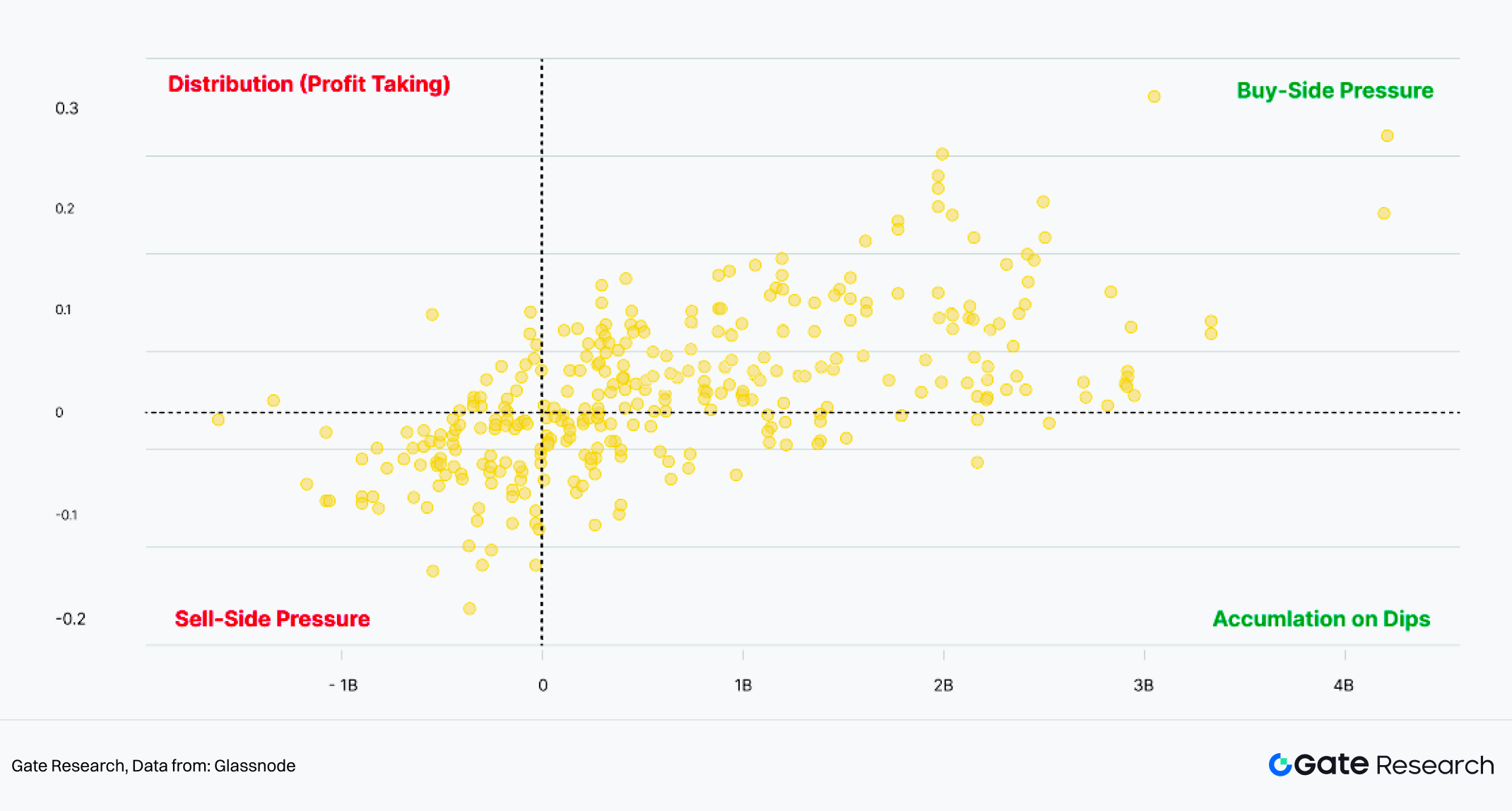

Gemini trong báo cáo 2025 Crypto Market Review cùng Glassnode chỉ rõ dòng vốn vào/ra ETF có quan hệ mật thiết với biến động giá BTC, với dòng tiền vào vượt 4 tỷ USD đẩy giá tăng tối đa 35%.

Biểu đồ 2: Dòng vốn ETF vs Hiệu suất giá (7 ngày)

Nguồn: Glassnode

2.2 Biến đổi logic vĩ mô: Tài sản tiền điện tử thể hiện mức tương quan cao với tài sản rủi ro

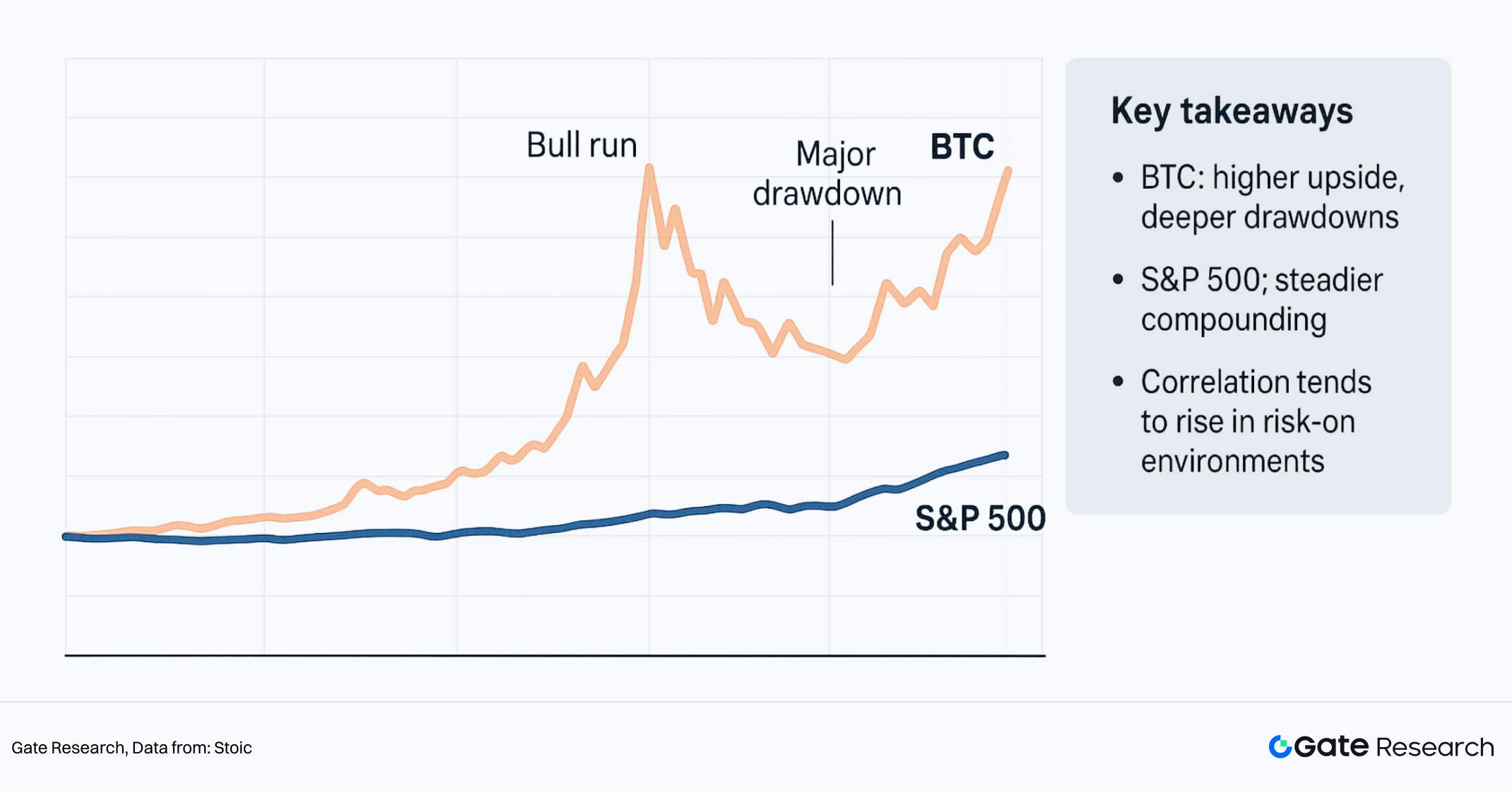

Biến động tương quan: Với sự can thiệp sâu của dòng vốn tài chính truyền thống, mức tương quan 6 tháng giữa BTC và Nasdaq đạt 0,92 vào tháng 9 năm 2025. Tương quan BTC với S&P 500 (bình quân động 30 ngày) tăng vọt lên 0,5-0,88 đầu tháng 12 năm 2025, trong khi tương quan với Vàng chỉ là 0,19. Mức độ tương quan giữa Bitcoin và tài sản rủi ro trên TTCK Mỹ cao hơn nhiều so với tài sản trú ẩn truyền thống (như Vàng). Hiện tượng này cho thấy trong môi trường vĩ mô hiện tại, diễn biến giá tài sản tiền điện tử gần với đặc điểm tài sản rủi ro High Beta hơn là công cụ trú ẩn ổn định.

Biểu đồ 3: Hiệu suất Bitcoin vs S&P 500

Nguồn: Stoic

2.3 Phân hóa câu chuyện: Khác biệt nội sinh trong chủ đề AI

Dù cùng thuộc nhóm tài sản rủi ro cao, câu chuyện “AI+Web3” của thị trường tiền điện tử và nhóm AI trên TTCK Mỹ thể hiện sự khác biệt lớn về sức bền. Đà tăng AI trên TTCK Mỹ được thúc đẩy bởi đột phá công nghệ và lợi nhuận doanh nghiệp (ví dụ: báo cáo tài chính Nvidia), có nền tảng cơ bản vững chắc; trong khi câu chuyện AI trên thị trường tiền điện tử chủ yếu mới ở giai đoạn thử nghiệm ý tưởng, chưa có sự chuyển hóa năng suất thực chất và mô hình kinh doanh rõ ràng. Trong chu kỳ co thắt thanh khoản vĩ mô, các dự án AI tiền điện tử thiếu hỗ trợ doanh thu khó thu hút dòng vốn tổ chức ưu tiên sự chắc chắn, khiến hiệu suất tụt hậu xa so với chỉ số Nasdaq.

3. Logic tăng trưởng và các lĩnh vực mới nổi: Hồ chứa thanh khoản mới

3.1 Phân tầng thanh khoản trong bối cảnh vĩ mô: Cuộc chơi tổng bằng không vs. dòng tiền mới

Với bối cảnh hiện tại, cần nhấn mạnh rằng cắt giảm lãi suất chính sách không đồng nghĩa với nới lỏng điều kiện tài chính toàn diện. Dưới tác động của thâm hụt ngân sách, premium rủi ro tín dụng và kiểm soát pháp lý, lượng thanh khoản bổ sung thực sự phân bổ cho tài sản rủi ro vẫn hạn chế. Đồng thời, logic lắng đọng của dòng vốn on-chain toàn mạng đã thay đổi.

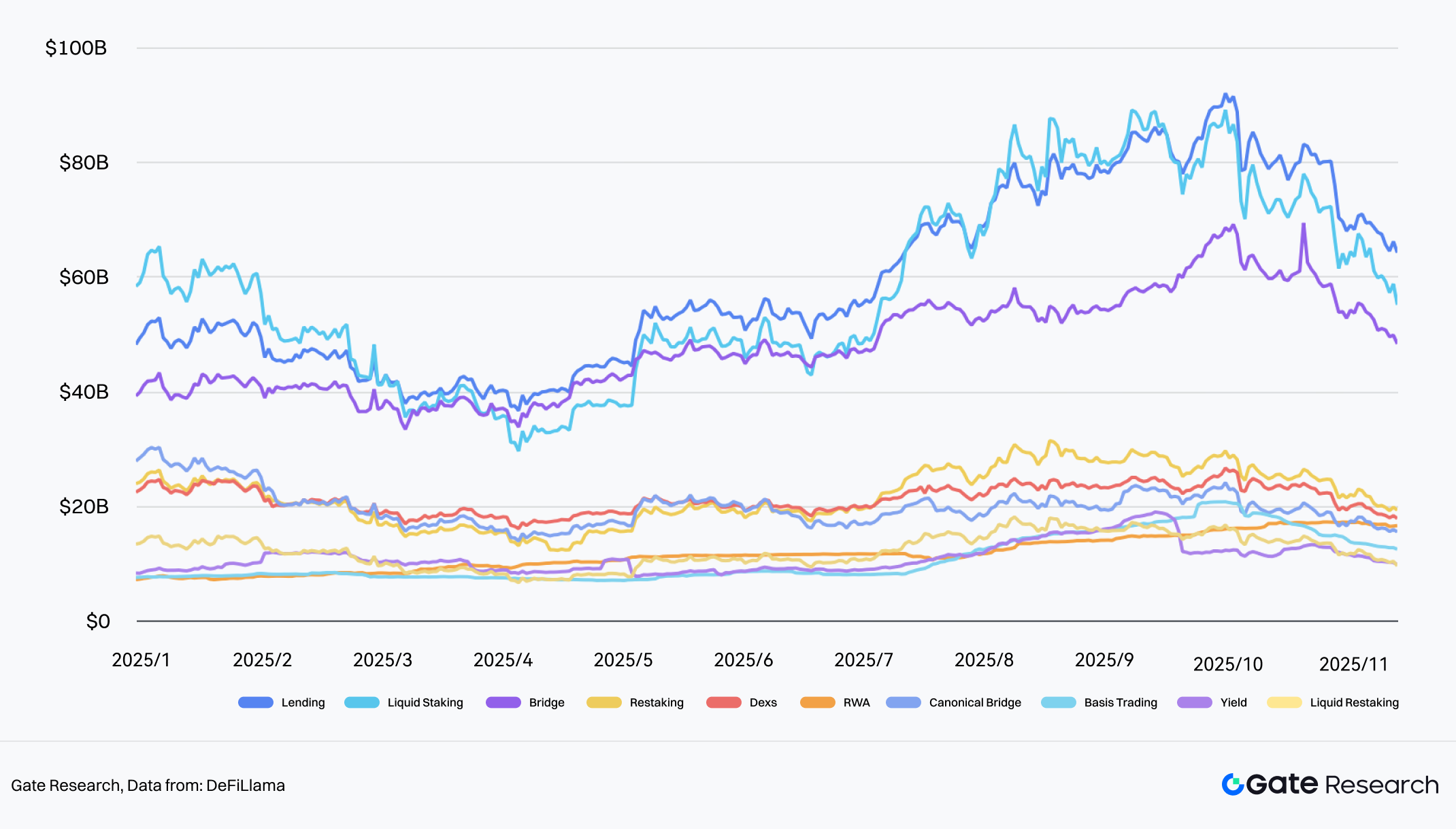

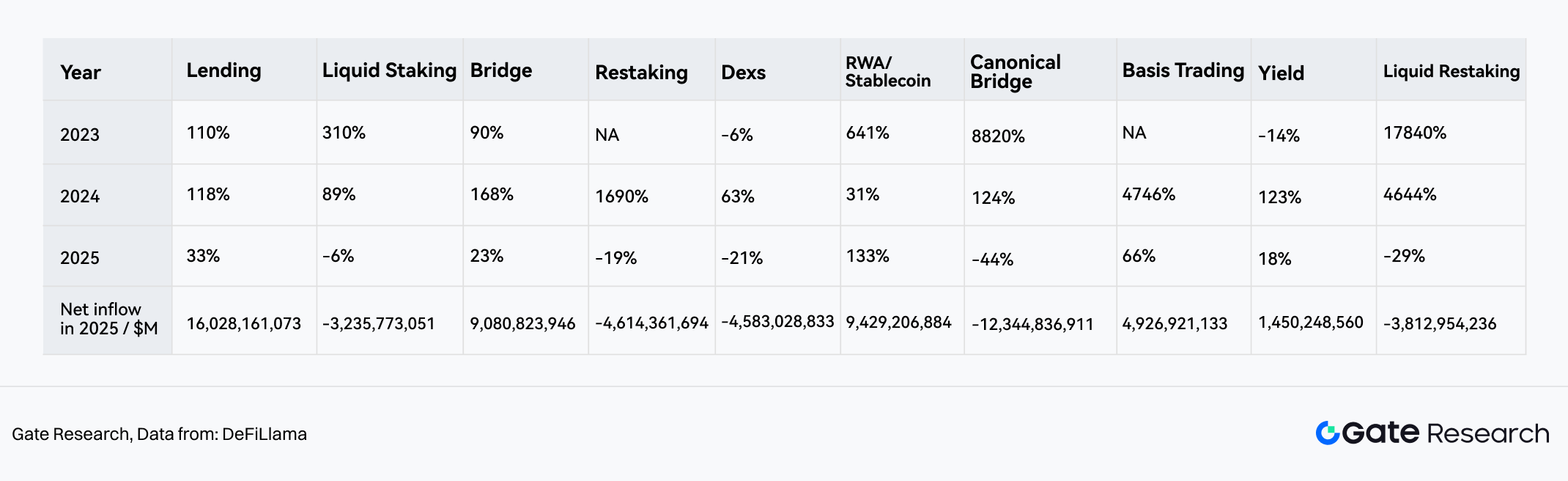

Tính đến ngày 20 tháng 11 năm 2025, tốc độ tăng trưởng TVL toàn mạng chỉ đạt +4,40% (giảm mạnh so với +120,3% năm 2024), đánh dấu thị trường bước vào giai đoạn “cuộc chơi tổng bằng không”. Tuy nhiên, bên dưới sự khan hiếm thanh khoản toàn ngành tiền điện tử, mảng RWA/Stablecoin lại nổi bật với xu hướng “alpha” độc lập.

- Tăng trưởng ngược dòng: Mảng RWA/Stablecoin ghi nhận tốc độ tăng trưởng TVL 133% năm 2025, trở thành lĩnh vực tăng trưởng nhanh nhất thị trường, tương phản rõ nét với mảng Dexs (-21%) và Bridge (-19%).

- Hồ chứa vốn: Xét về dòng tiền ròng, dù Lending dẫn đầu với 16 tỷ USD (chủ yếu do nhu cầu đòn bẩy từ dòng vốn hiện hữu), RWA xếp thứ hai với quy mô dòng tiền ròng 9,42 tỷ USD. Điều này cho thấy RWA đã thay thế DeFi truyền thống trở thành “điểm neo” ưu tiên cho dòng vốn ngoại bổ sung vào thị trường tiền điện tử.

Biểu đồ 4: Biến động TVL và dòng tiền ròng Top 10 mảng thanh khoản

Nguồn: DeFiLlama

Biểu đồ 5: Biến động TVL Top 10 mảng thanh khoản 2023–2025 (từ trái sang phải, sắp xếp theo giá trị TVL giảm dần)

Nguồn: DeFiLlama

3.2 Tái cấu trúc kịch bản: Từ “phương tiện trao đổi” sang hạ tầng “PayFi”

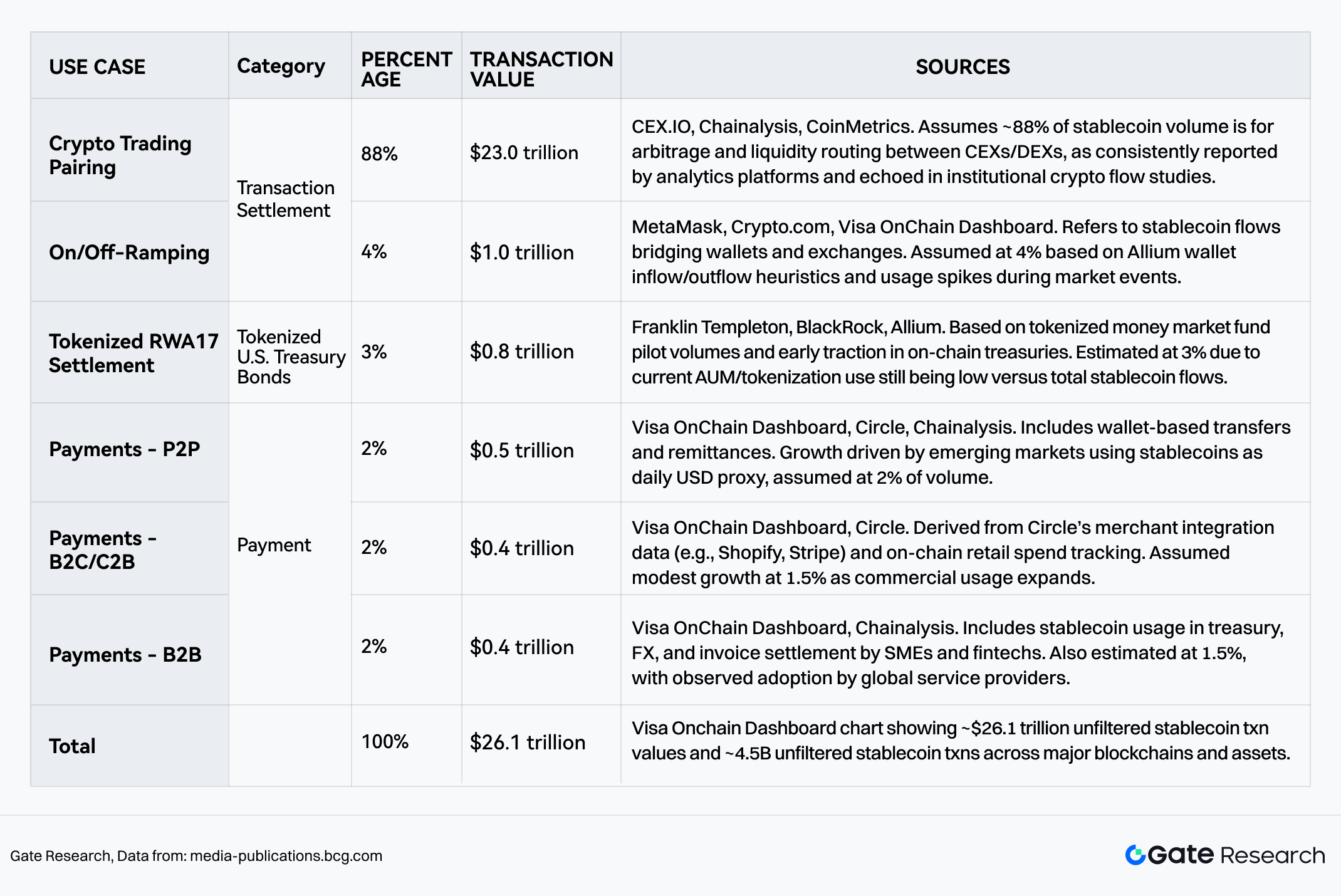

Theo báo cáo tư vấn BCG Stablecoins: Five killer tests to gauge their potential, tổng giá trị giao dịch stablecoin đạt 26,1 nghìn tỷ USD giai đoạn 2024–2025. Dù “thanh toán giao dịch tài sản tiền điện tử” vẫn chiếm 92%, nhưng tăng trưởng biên nhanh nhất đến từ hai lĩnh vực tích hợp với thế giới thực:

- Thanh toán: Tỷ trọng tăng lên 5–6% (khoảng 1,3 nghìn tỷ USD), đánh dấu bước chuyển stablecoin từ công cụ đầu cơ sang mạng lưới thanh toán toàn cầu.

RWA/Kho bạc (tài sản token hóa): Tỷ trọng 3%, thể hiện nhu cầu cứng của dòng vốn on-chain với lãi suất phi rủi ro trái phiếu Kho bạc Mỹ.

Sự hình thành ba trụ cột (Giao dịch, Thanh toán, RWA) này đồng nghĩa stablecoin đã khép kín vòng lặp giữa thanh toán tổ chức (B-side) và tiêu dùng thực tế (C-side).

Biểu đồ 6: Cơ cấu giá trị và số lượng giao dịch stablecoin 2024–2025

Nguồn: BCG

3.3 Góc nhìn vi mô về mảng thanh toán: Sự chi phối của tổ chức và phân tầng on-chain

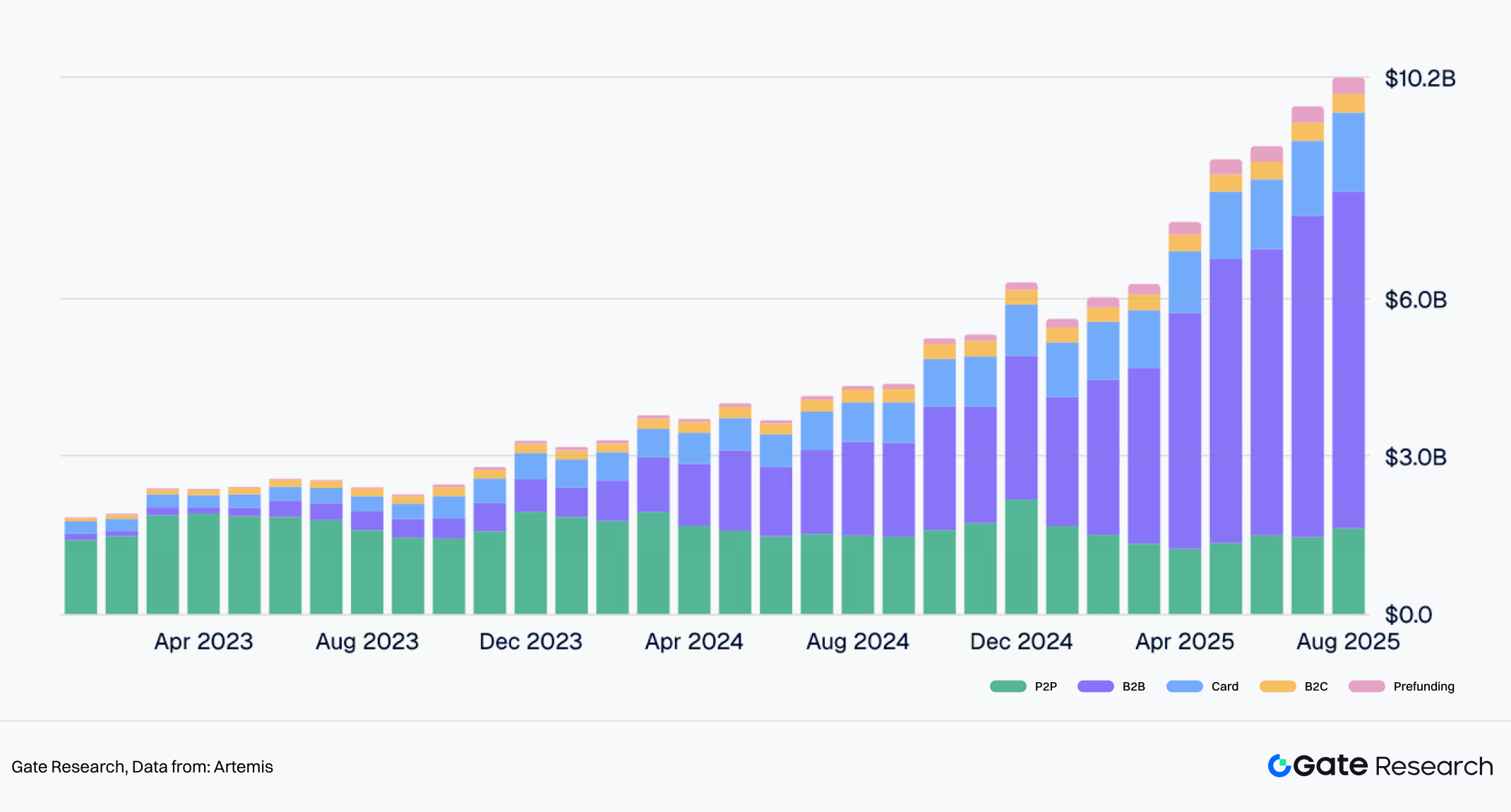

Thanh toán stablecoin đang tái cấu trúc hệ thống thanh toán toàn cầu. Ernst & Young (EY) dự báo đến năm 2030, stablecoin sẽ đảm nhận 5–10% lưu lượng thanh toán toàn cầu. Dữ liệu Artemis cho thấy cấu trúc tăng trưởng hiện tại: giá trị thanh toán tích lũy đạt 136 tỷ USD giai đoạn 2023–2025, với doanh nghiệp B2B và thẻ tổ chức chiếm tuyệt đối 80%, trở thành động lực tăng trưởng cốt lõi. Với các sự kiện như Stripe mua lại Bridge, thanh toán tổ chức chính thức chuyển từ “thử nghiệm on-chain” sang “thực tiễn thương mại”.

Biểu đồ 7: Biến động loại hình thanh toán stablecoin 2023–2025

Nguồn: Artemis

Dữ liệu Artemis cho thấy thanh toán stablecoin thể hiện rõ đặc điểm “hai đường ray”:

- Thanh toán giá trị lớn B2B (Tron & Ethereum):

- Xu hướng tăng trưởng: Giá trị giao dịch hàng tháng tăng từ dưới 100 triệu USD đầu năm 2023 lên hơn 6 tỷ USD giữa năm 2025.

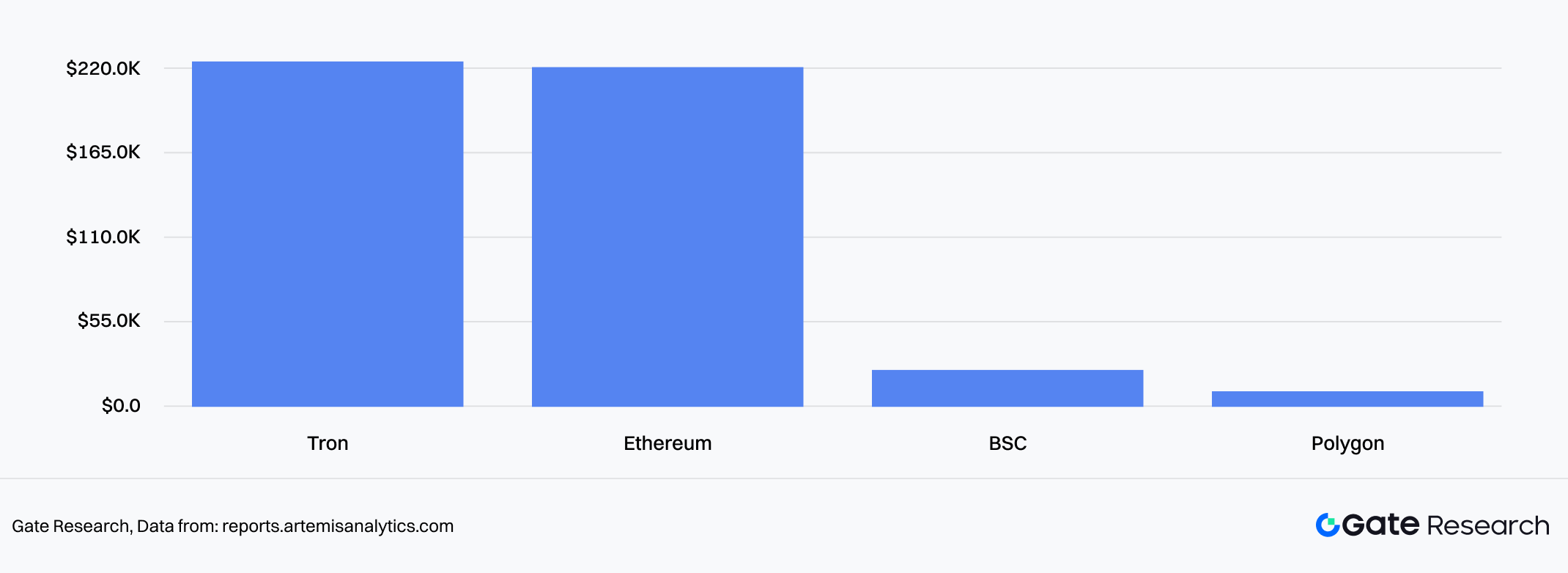

- Ưu tiên mạng lưới: Chuyển khoản lớn của tổ chức ưu tiên Ethereum và Tron với thanh khoản sâu, bảo mật cao, giá trị giao dịch trung bình vượt 219.000 USD. Điều này phản ánh trong kịch bản thanh toán thương mại, an toàn vốn và đồng thuận mạng quan trọng hơn phí Gas thấp.

Biểu đồ 8: Giá trị giao dịch B2B trung bình theo blockchain

Nguồn: Artemis

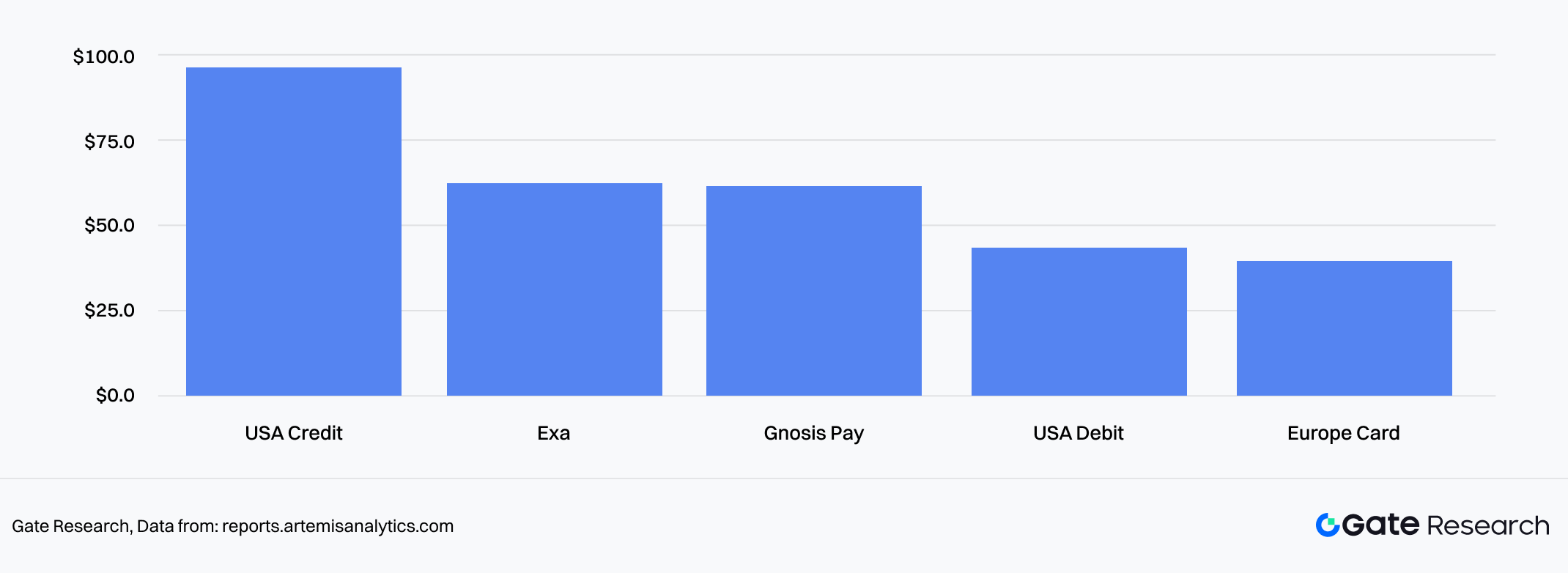

- Thanh toán tiêu dùng C-side (Thẻ & tần suất cao):

- Xu hướng tăng trưởng: Giá trị giao dịch hàng tháng của Crypto Card gắn stablecoin vượt 1,5 tỷ USD.

- Ưu tiên mạng lưới: Chủ yếu là các khoản nhỏ, tần suất cao thâm nhập hệ thống thẻ tín dụng Mỹ trên Ethereum L2 và các chain hiệu năng cao (như BSC/Polygon), giá trị giao dịch đơn lẻ trung bình 40–90 USD, phục vụ nhu cầu tiêu dùng hàng ngày.

Biểu đồ 9: Giá trị giao dịch trung bình theo loại thẻ

Nguồn: Artemis

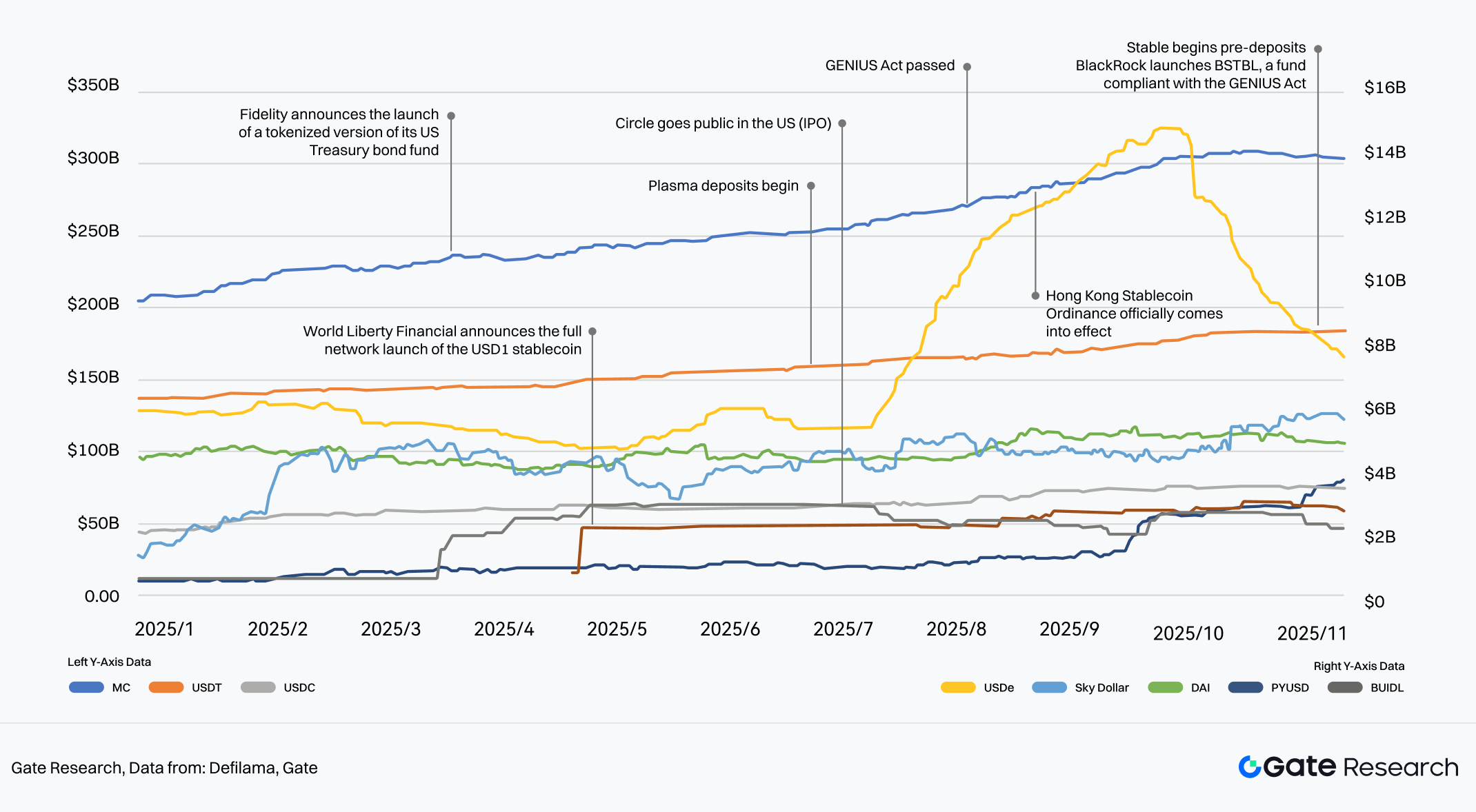

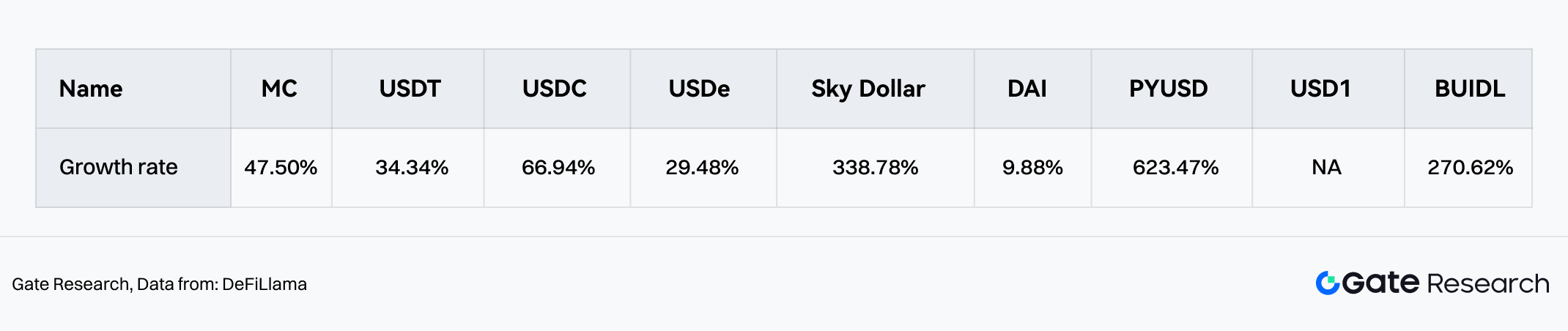

3.4 Bức tranh cạnh tranh: Cuộc chơi tuân thủ và lợi suất

Năm 2025, cạnh tranh stablecoin nâng cấp từ “cuộc chiến thanh khoản” sang cuộc chơi đa chiều về “tuân thủ” và “khả năng sinh lợi suất”. Quy mô thị trường tăng ổn định từ 200 tỷ USD đầu năm lên hơn 300 tỷ USD, tạo nên cục diện “trăm hoa đua nở”:

- Hào lũy của ông lớn: USDT tiếp tục tăng trưởng với thị phần 47,5%, nhưng vị thế thống trị bị thách thức.

- Lực lượng tuân thủ mới: Nhờ kế hoạch IPO của Circle và chính sách thuận lợi, USDC tăng trưởng ổn định với thị phần 34%; PYUSD của PayPal thâm nhập nhanh kênh tài chính truyền thống với tốc độ tăng trưởng 270%.

- Đổi mới sinh lợi suất: USDe (chiến lược arbitrage trung tính) và BUIDL (BlackRock Treasury Fund) tăng trưởng bùng nổ lần lượt 66,9% và 623%. Điều này cho thấy trước khi chu kỳ giảm lãi suất bắt đầu, thị trường rất “khát” tài sản on-chain sinh lợi suất.

- Triển vọng tương lai: Với tiến trình GENIUS Act tại Mỹ và sự tham gia của các ông lớn quản lý tài sản như Fidelity, stablecoin sẽ không chỉ giới hạn ở kênh fiat mà sẽ phát triển thành lớp tiền tệ nền tảng toàn cầu với “khả năng tương tác đa chuỗi” và “lợi suất nội sinh”.

Biểu đồ 10: Tăng trưởng các stablecoin chủ đạo năm 2025

Nguồn: DeFiLlama, Gate

Biểu đồ 11: Tốc độ tăng trưởng quy mô stablecoin năm 2025

Nguồn: DeFiLlama

II. Thị trường sơ cấp: Dòng vốn trễ nhịp và “tái cấu trúc dẫn dắt bởi thanh khoản”

1. Nhịp độ huy động vốn: Từ “đuổi giá” sang “xác nhận vĩ mô”

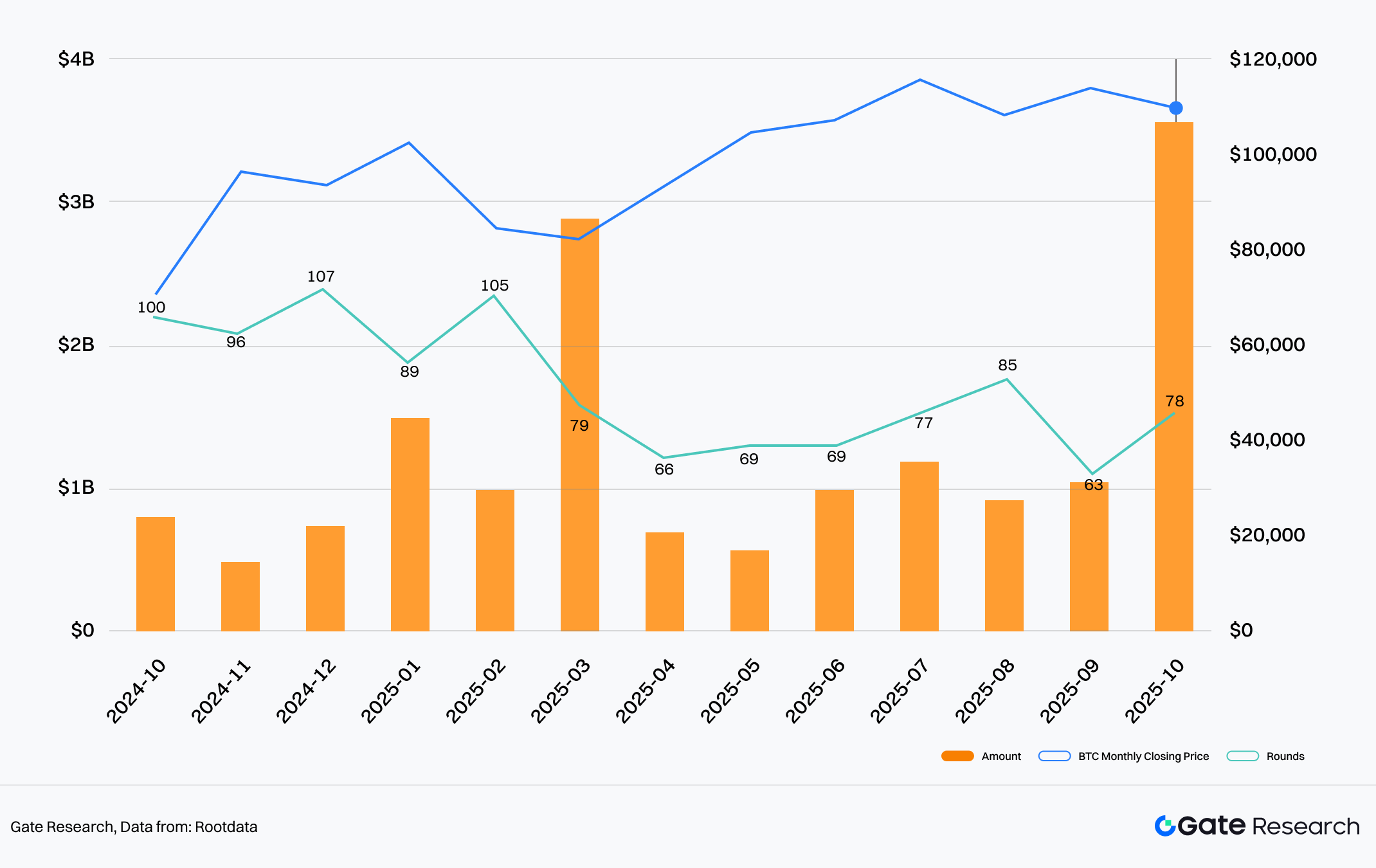

Năm 2025, quy mô đầu tư sơ cấp và vốn hóa thị trường dao động mạnh, thể hiện rõ đặc điểm tách rời và trễ nhịp.

- Tương quan yếu: Hoạt động đầu tư VC không đồng bộ với diễn biến giá BTC. Trong giai đoạn BTC lập đỉnh mới quý 2–3, vốn huy động sơ cấp không tăng mạnh (quý 2: 2,25 tỷ USD / quý 3: 3,12 tỷ USD), phản ánh xu hướng né rủi ro của dòng vốn tổ chức dưới bất ổn vĩ mô.

- Premium chắc chắn: Dòng vốn lớn chỉ quay lại sau khi “giày rơi” vĩ mô. Khi kỳ vọng giảm lãi suất rõ ràng, riêng tháng 10 vốn huy động đạt 3,6 tỷ USD, vượt tổng quý 2 hoặc 3. Dữ liệu cho thấy nhân tố quyết định cốt lõi ở thị trường sơ cấp đã chuyển từ “FOMO giá thứ cấp” đơn thuần sang xác nhận “chắc chắn vĩ mô” và “rõ ràng pháp lý”.

Biểu đồ 12: Phân tích theo tháng: Quy mô vốn hóa, vòng gọi vốn và biến động giá Bitcoin thị trường tiền điện tử

Nguồn: Rootdata

Biểu đồ 13: Quy mô gọi vốn theo tháng/quý các mảng thị trường tiền điện tử năm 2025

Nguồn: Rootdata

2. Tiến hóa hệ thống định giá: Từ “thất bại VC pricing” đến “tái cấu trúc dẫn dắt bởi thanh khoản”

Đặc điểm nổi bật của thị trường sơ cấp năm 2025 là biến động mạnh và tái cấu trúc hệ thống định giá. Dữ liệu cho thấy thị trường sơ cấp trải qua trọn chu kỳ từ “đảo chiều định giá (thất bại pricing)” nửa đầu năm đến “sàn giao dịch dẫn dắt phục hồi (ép tái neo)” nửa cuối năm.

2.1 Hiện tượng: “Đảo chiều định giá” cấu trúc và “thanh lọc bong bóng”

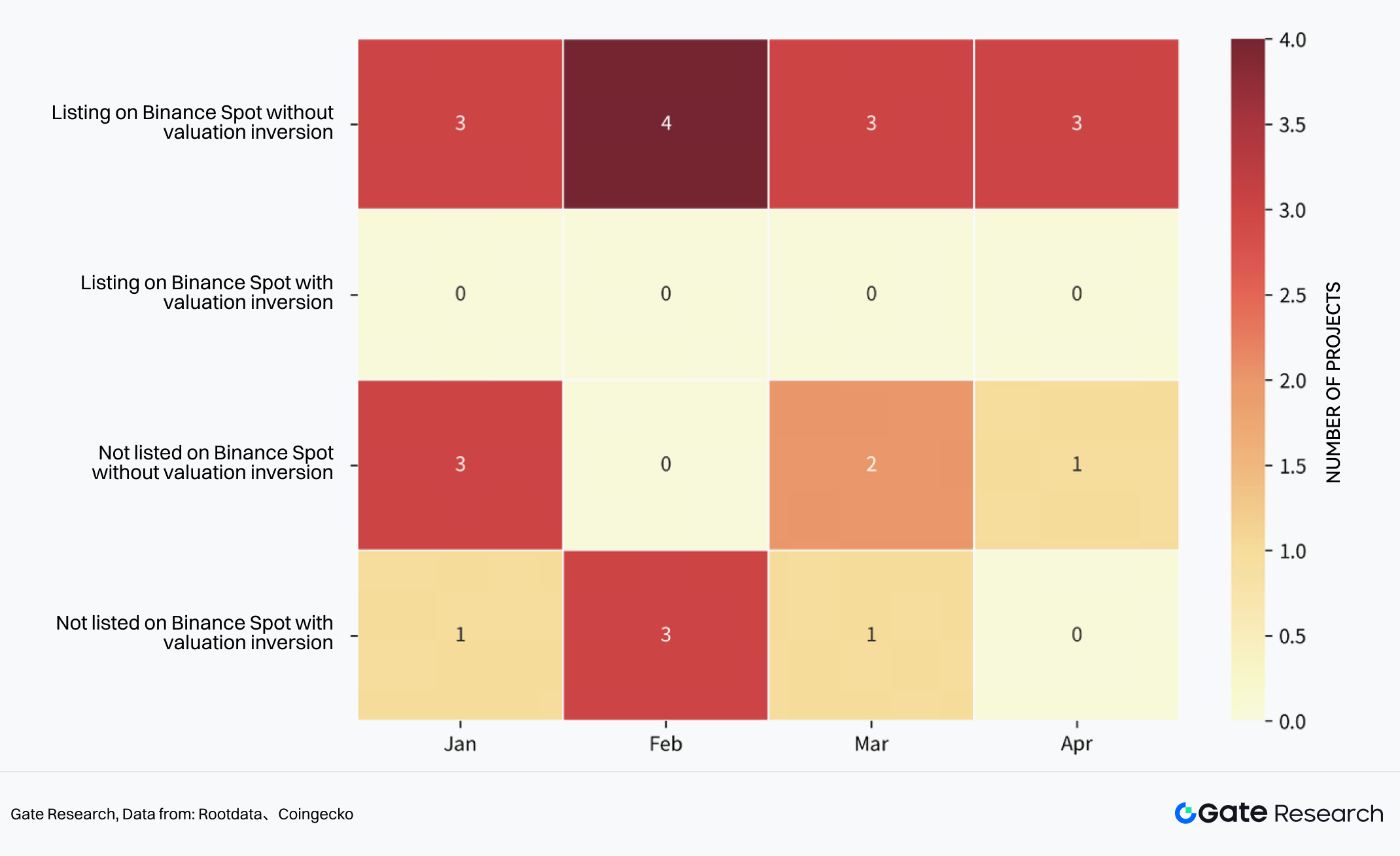

Trong số 58 dự án TGE có đầy đủ dữ liệu định giá, 16 dự án (27,59%) xuất hiện hiện tượng đảo chiều định giá khi “định giá gọi vốn > FDV niêm yết ban đầu”. Tức gần 1/3 mục tiêu sơ cấp đối mặt rủi ro “hòa vốn” ngay ngày đầu lên sàn, thể hiện hệ thống pricing thị trường sơ cấp thất bại mang tính hệ thống.

- Vùng bị ảnh hưởng: Hiện tượng đảo chiều tập trung ở các mảng Hạ tầng (Infra), AI, Public Chain và DeFi. Đặc điểm chung là “hiệu suất gọi vốn yếu” và thiếu “chứng thực VC hàng đầu”, dẫn đến bị định giá lại nhanh chóng trên thị trường thứ cấp thiếu thanh khoản hỗ trợ.

- Đường ra bị chặn: Dữ liệu cho thấy các dự án đảo chiều định giá có xác suất niêm yết tiếp trên sàn lớn cực thấp, bất chấp có tham gia chương trình token mới (Alpha) hay không. Điều này phản ánh “đảo chiều định giá” thường là tín hiệu sớm cho nền tảng dự án yếu.

Biểu đồ 14: Dữ liệu mẫu dự án TGE năm 2025

Nguồn: Gate

2.2 Phân tích nguyên nhân: Ảnh hưởng kép của giá BTC và cơ chế sàn giao dịch

Hiệu quả định giá sơ cấp thể hiện mức tương quan thời gian rõ nét với môi trường vĩ mô (giá BTC) và vi cấu trúc thị trường (cơ chế sàn giao dịch).

A. Tháng 1–4: Thất bại định chuẩn pricing (giai đoạn trước can thiệp) Trước khi các sàn lớn ra mắt cơ chế niêm yết token mới, định giá sơ cấp chủ yếu bị chi phối bởi Beta vĩ mô.

- Thị trường cực đoan tháng 2: Ngoại trừ tháng 2 thị trường sụp đổ khiến dự án bị đảo chiều thụ động, nhìn chung giai đoạn tháng 1–4 không quá nghiêm trọng. Lúc này thị trường ở trạng thái “mất neo”, quyền định giá nằm trong tay VC sớm, thiếu cơ chế điều chỉnh bắt buộc.

Biểu đồ 15: Bản đồ nhiệt phân bố đảo chiều định giá sau TGE (tháng 1–4 năm 2025)

Nguồn: Rootdata, Coingecko

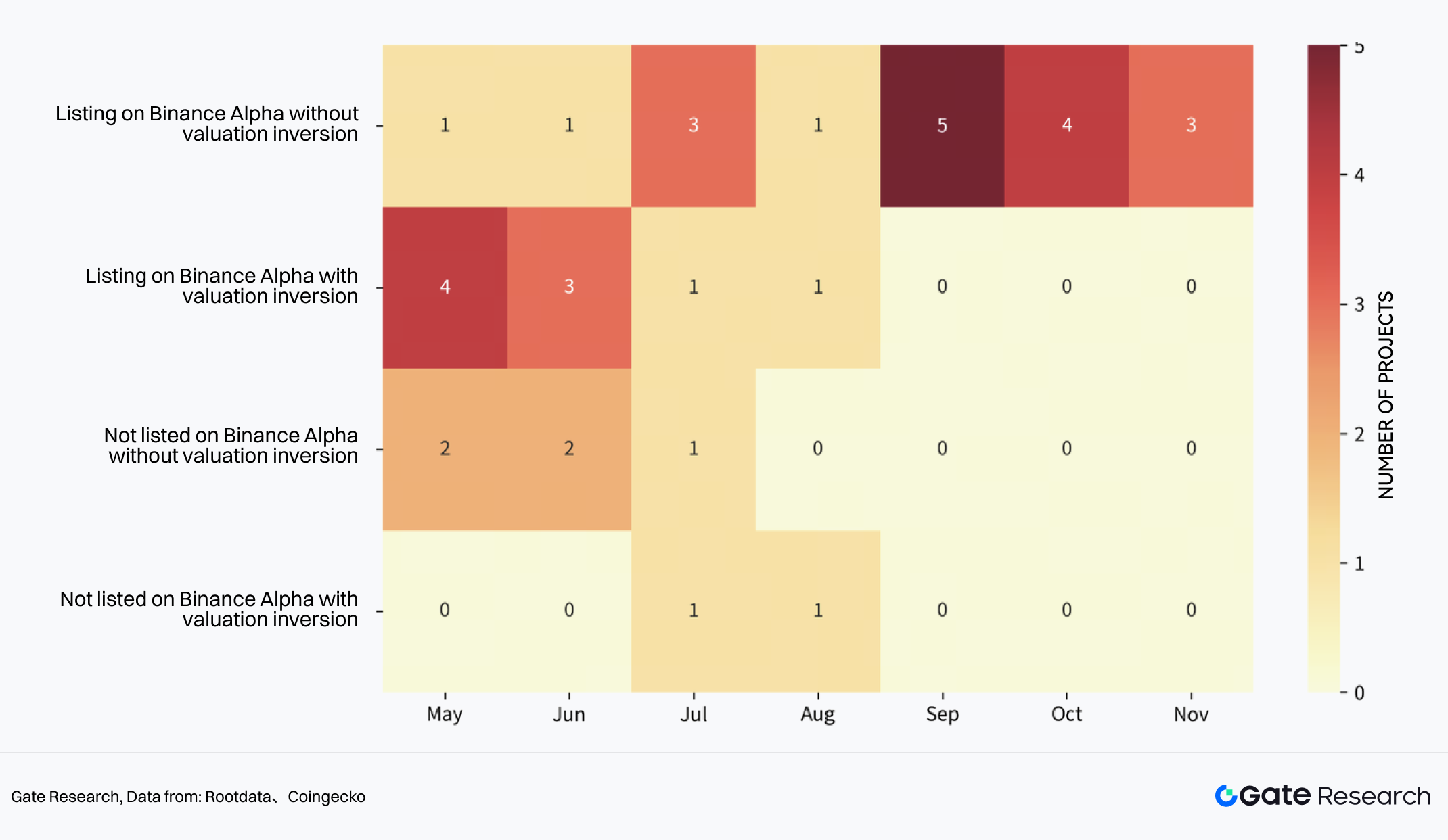

B. Tháng 5–11: “Ép tái neo” dưới cơ chế sàn giao dịch (giai đoạn sau can thiệp) Tháng 5 là bước ngoặt. Khi các sàn lớn ra mắt cơ chế niêm yết token mới (Alpha), logic pricing thị trường bị tái cấu trúc cưỡng bức, chia thành 2 giai đoạn rõ rệt:

Giai đoạn 1: Tạo “vùng trũng giá trị” nhân tạo (tháng 5–6) Để kích hoạt thanh khoản, nền tảng áp dụng chiến lược “đè FDV” quyết liệt ở giai đoạn đầu triển khai cơ chế mới.

- Xác thực dữ liệu: Các dự án niêm yết theo cơ chế này tháng 5–6, tỷ lệ FDV niêm yết ban đầu / định giá gọi vốn trung bình bị ép xuống 95%, khiến tỷ lệ đảo chiều định giá giai đoạn này vọt lên trên 50%.

Kết luận: Đây là “liệu pháp sốc” để lấy lại niềm tin thị trường thứ cấp. Dù hy sinh lợi nhuận ngắn hạn cho nhà đầu tư sơ cấp, nhưng đã thành công loại bỏ bong bóng.

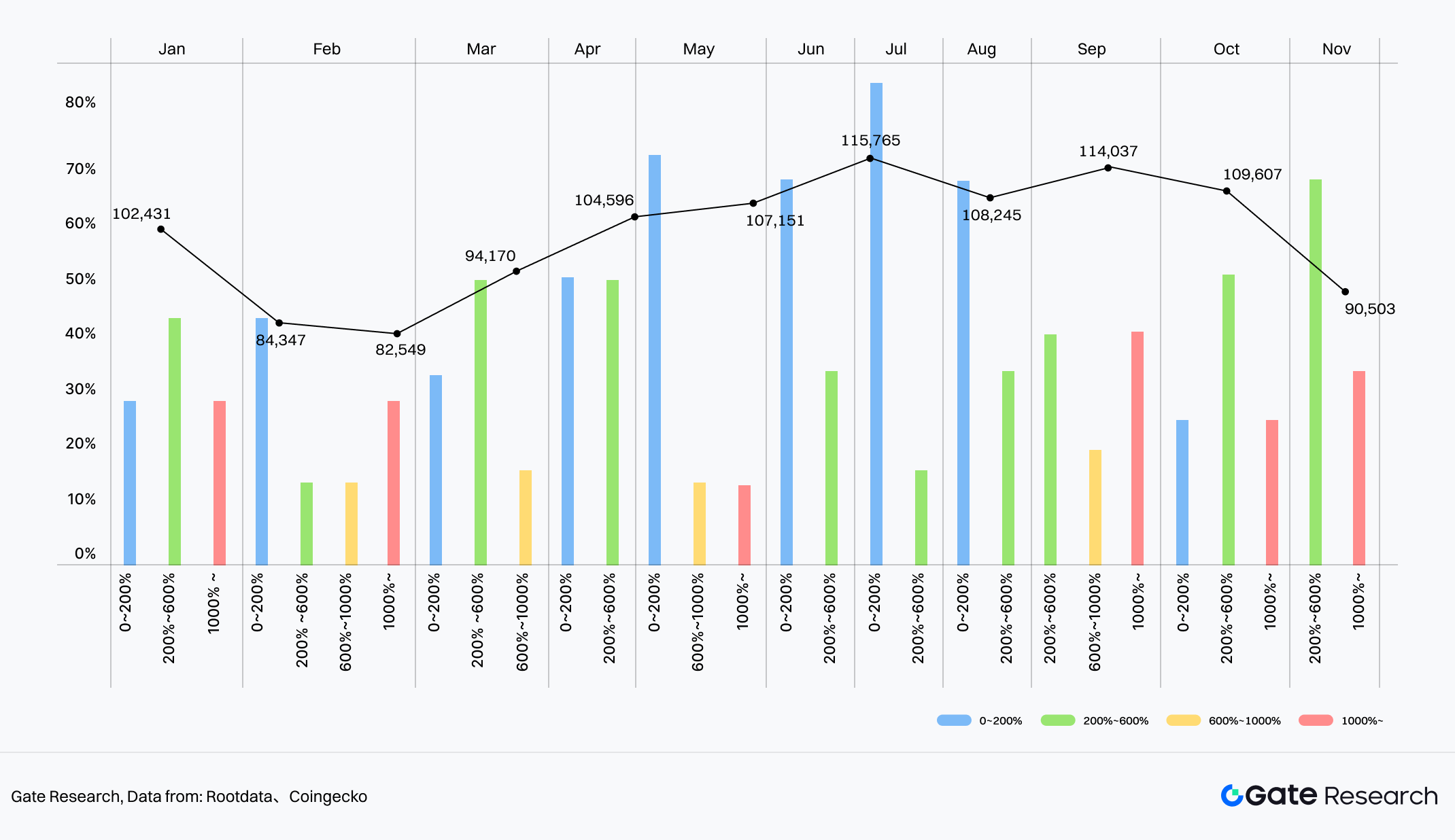

Giai đoạn 2: Bơm lại bong bóng định giá (tháng 7–11) Khi giá BTC phục hồi tháng 8 và thị trường thích nghi cơ chế mới, chính sách dần nới lỏng, định giá bật tăng nhanh.

Xác thực dữ liệu: Sau tháng 7, hiện tượng đảo chiều định giá cơ bản biến mất. Khi giá BTC tăng tháng 9, dự án có tỷ lệ FDV niêm yết ban đầu / định giá gọi vốn ở ngưỡng 200%–1000% chiếm ưu thế (trên 70%).

Nhân số điên rồ: Tháng 7–11, giá trị trung bình tỷ lệ này bật lên 857%. Một số dự án hot (ví dụ: $2Z, $MMT) FDV niêm yết ban đầu gấp hơn 15 lần định giá gọi vốn cuối. Điều này cho thấy khi vốn sơ cấp cạn kiệt, dòng tiền đổ vào một số ít mục tiêu TGE quyết đoán, tạo bong bóng cục bộ mới.

Biểu đồ 16: Bản đồ nhiệt phân bố đảo chiều định giá sau TGE (tháng 5–11/2025)

Nguồn: Rootdata, Coingecko

Biểu đồ 17: Biến động hàng tháng tỷ lệ FDV niêm yết ban đầu / định giá gọi vốn cuối cùng vs giá BTC

Nguồn: Rootdata, Coingecko

Nhận định dữ liệu: Đảo chiều nửa đầu năm chủ yếu do thị trường cực đoan tháng 2, khi chưa có cơ chế điều chỉnh pricing hiệu quả.

2.3 Kết luận: Chuyển giao quyền định giá

Dữ liệu định giá năm 2025 phản ánh thực tế khắc nghiệt: Quyền định giá thị trường sơ cấp đã bị chuyển giao sâu sắc cho các kênh thanh khoản thứ cấp.

- Khi sàn giao dịch cần tạo hiệu ứng giàu nhanh (tháng 5–6), định giá sơ cấp bị thị trường ép đảo chiều;

- Khi tâm lý vĩ mô ấm lên và kênh tuân thủ mở ra (sau tháng 8), khả năng premium của thị trường thứ cấp (857%) vượt xa tưởng tượng của VC. Nhà đầu tư tương lai, đánh giá định giá dự án hợp lý không còn là “gọi vốn bao nhiêu”, mà là có khớp cửa sổ pricing chu kỳ của “cơ chế token mới sàn giao dịch” hay không.

Dữ liệu chương này cập nhật đến: Mẫu gọi vốn và định giá đến ngày 11 tháng 11 năm 2025; ngày lọc mẫu tokenomics là 4 tháng 12 năm 2025.

3. Tiến hóa tokenomics: Phân hóa cấu trúc phía cung

3.1 Đặc trưng vĩ mô: Mô hình unlock cứng nhắc vs. cấu trúc phân phối biến dị

Theo thống kê trên 50 dự án TGE hot 2024–2025 (FDV hiện tại > 10 triệu USD), kết quả như sau:

- Quán tính mô hình unlock: Thị trường vẫn chủ yếu theo mô hình “Cliff + Linear”. Thời gian unlock trung bình cho nhà đầu tư và đội ngũ trên 3 năm, 57% dự án có điều khoản unlock hai bên giống hệt nhau (gắn bó sâu). Nghĩa là áp lực phía cung giai đoạn đầu chưa được giải tỏa qua đổi mới cơ chế.

- Biến dị cấu trúc: Trò chơi thực sự nằm ở “tỷ lệ lưu thông ban đầu” và “cấu trúc phân phối lợi ích”. Từng mảng tự chọn đường phân phối khác biệt hoàn toàn theo logic tồn tại riêng.

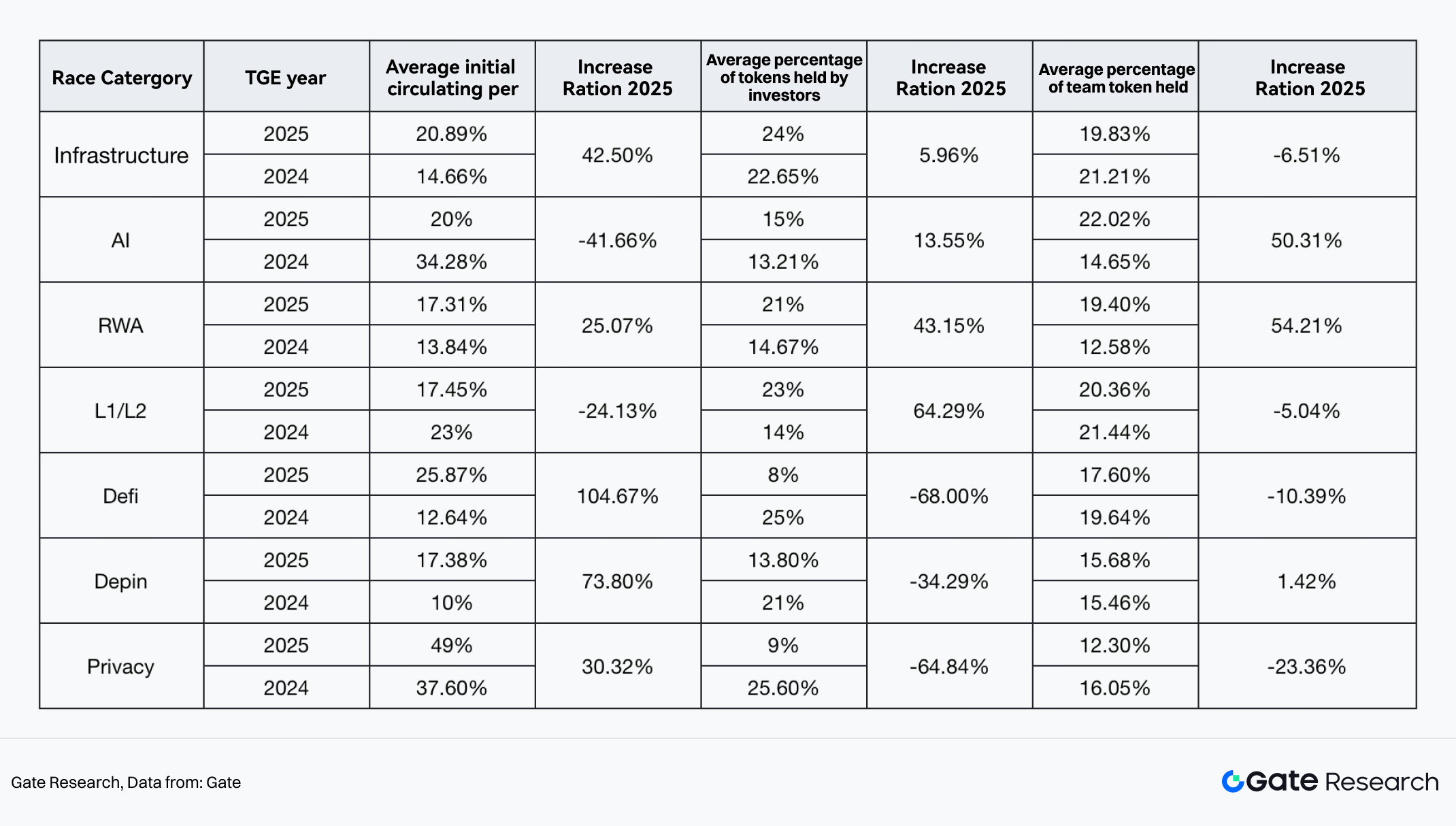

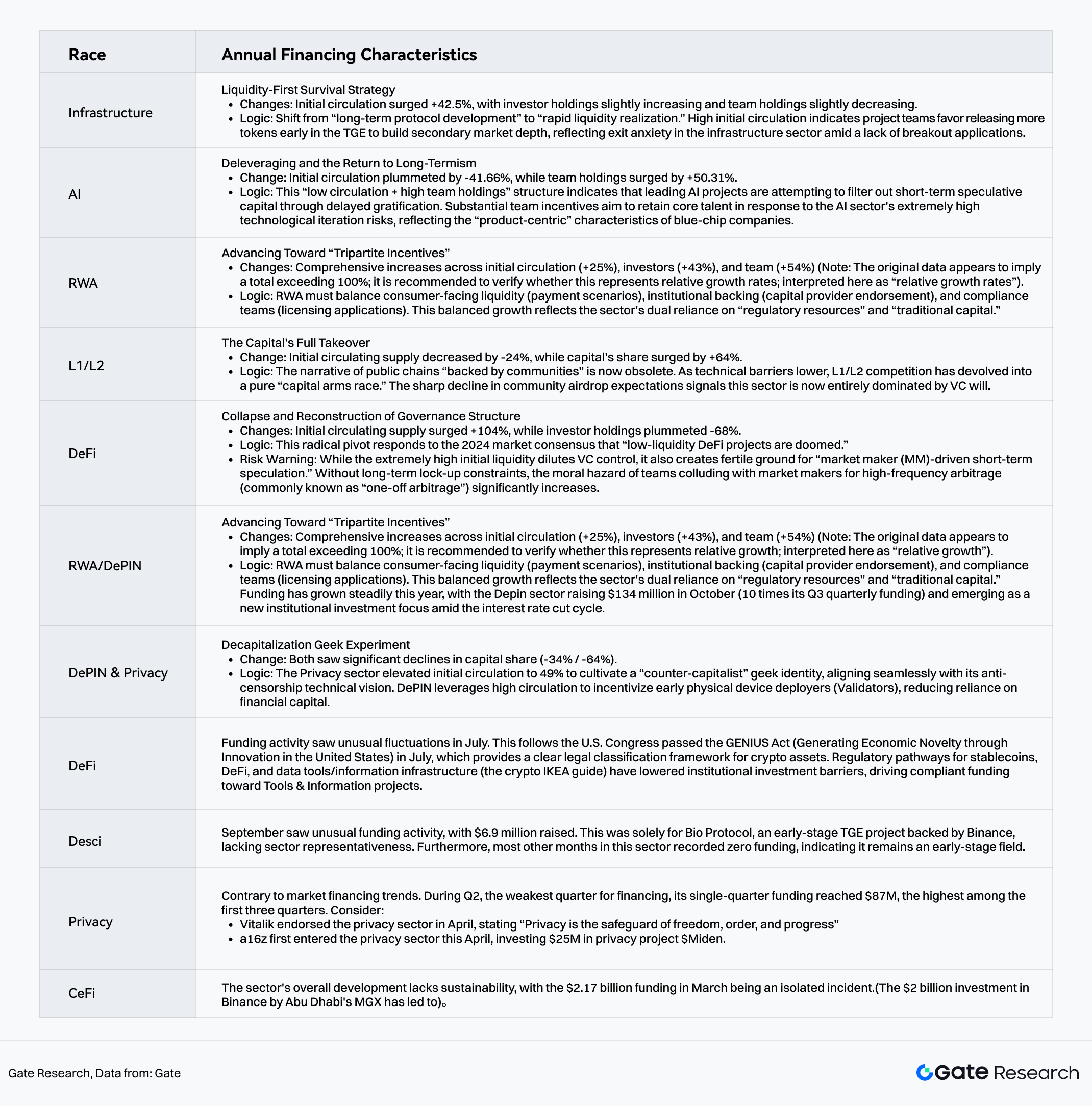

3.2 Phân hóa theo mảng: Trò chơi vi mô ở 7 lĩnh vực lớn

Phân bổ token không còn là trò chơi con số đơn thuần, mà là phản ánh sự đánh đổi khác biệt giữa “phụ thuộc vốn” và “đồng thuận cộng đồng” ở từng lĩnh vực.

Biểu đồ 18: Biến động phân phối token TGE 7 lĩnh vực lớn năm 2025

Nguồn: Gate

Phân tích trên 50 dự án TGE hot 24–25 ở 7 lĩnh vực cốt lõi (Hạ tầng, AI, RWA, L1/L2, DeFi, DePIN, Privacy) như sau:

Biểu đồ 19: Phân tích hiện trạng các lĩnh vực lớn năm 2025

Nguồn: Gate

3.3 Tổng kết chương

Xét trên toàn bộ lĩnh vực, tiến hóa tokenomics về bản chất là “tái cân bằng phân phối dưới cuộc chơi tổng bằng không”. Đáng tiếc, chưa xuất hiện đổi mới cơ chế như thời DeFi Summer (VeModel). Điều chỉnh hiện tại chủ yếu là cuộc chơi tổng bằng không giữa “xoa dịu cộng đồng” và “đáp ứng nhà đầu tư”.

4. Tiến hóa câu chuyện hàng năm: Bản đồ tìm kiếm lợi nhuận của dòng vốn

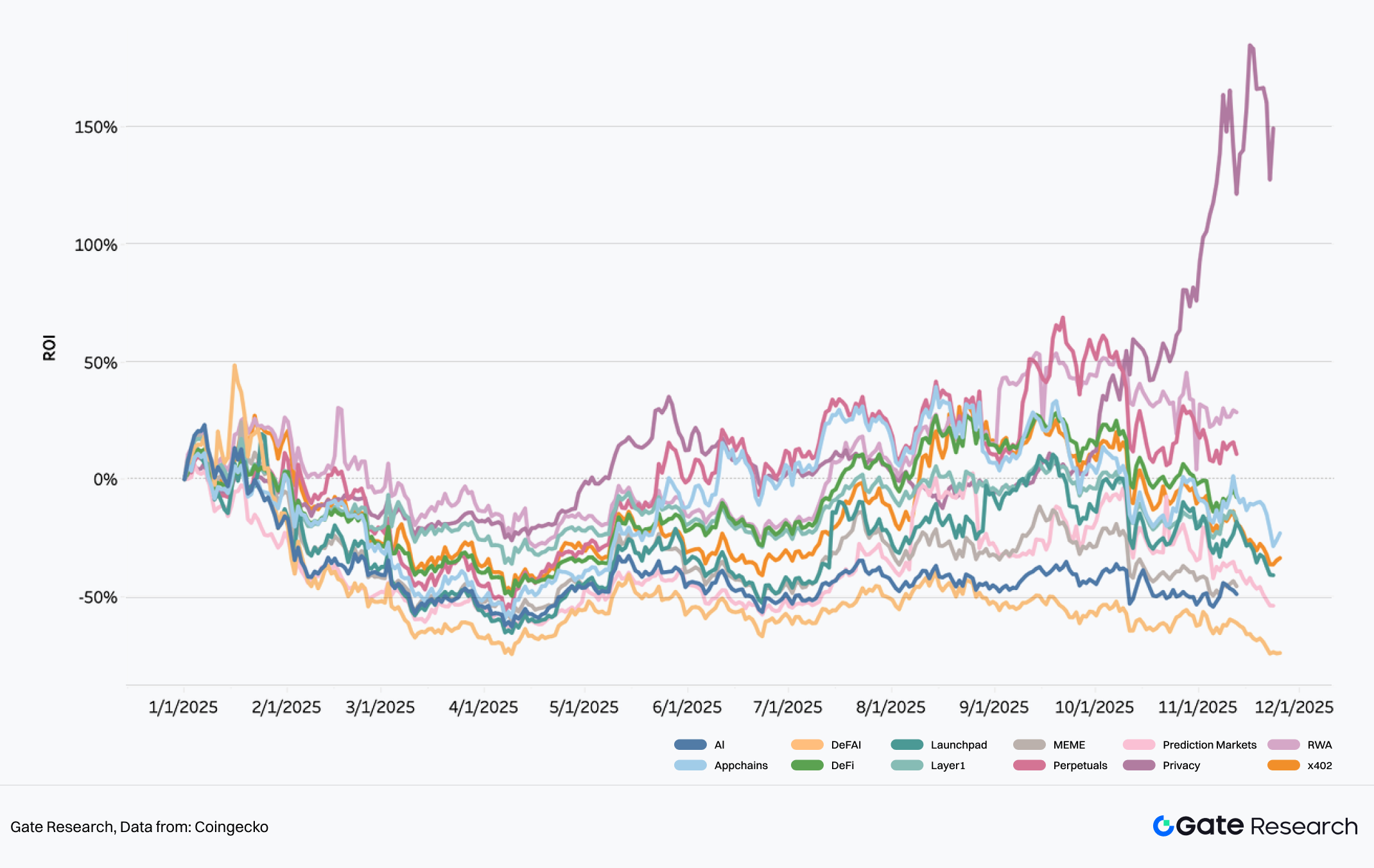

Câu chuyện thị trường năm 2025 thể hiện rõ đặc điểm luân chuyển theo quý. Dòng vốn không còn dàn trải mọi lĩnh vực mà chuyển dịch nhanh giữa các mảng dựa trên “ROI” và “Mindshare”.

ROI: So với vốn hóa đầu năm, tính mức tăng trưởng tương đối của từng lĩnh vực tại thời điểm hiện tại để phản ánh hiệu suất sinh lời. Công thức: (Vốn hóa hiện tại – vốn hóa đầu năm) / vốn hóa đầu năm × 100%.

Mindshare: Được đo bằng tỷ trọng thảo luận về một câu chuyện nhất định trên nền tảng X trong khung thời gian xác định, phản ánh mức độ chú ý và ảnh hưởng trên thị trường. Được Dexu tính toán bằng phương pháp và dữ liệu độc quyền.

Biểu đồ 20: Xu hướng ROI các lĩnh vực hot năm 2025

Nguồn dữ liệu: Coingecko

Nhận định: Thời gian duy trì lợi nhuận vượt trội của từng lĩnh vực ngày càng ngắn, tốc độ dịch chuyển dòng vốn giữa các điểm nóng tăng rõ rệt.

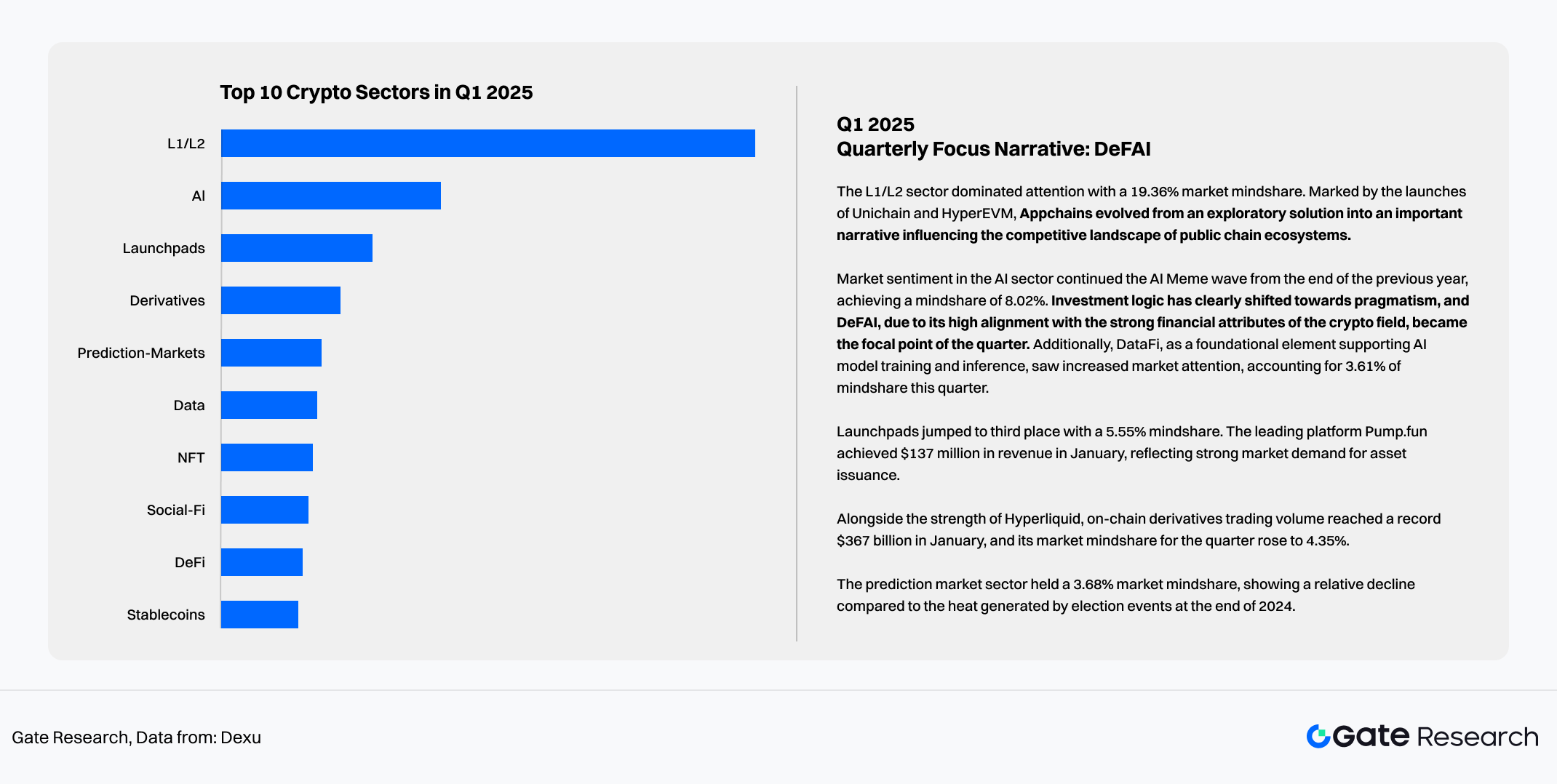

4.1 Q1: Đợt tăng độc lập của tài chính hóa AI (DeFAI)

- Từ khóa: Thuộc tính tài chính mạnh, tiếp nối meme AI

- Hiệu suất: Tiếp nối sức nóng cuối 2024, DeFAI dẫn đầu Q1 với 8,02% Mindshare.

- Logic: DeFAI chuyển hóa thành công câu chuyện công nghệ AI thành tài sản tài chính có thể giao dịch, phù hợp khẩu vị vốn tiền điện tử thích biến động mạnh và ý tưởng lớn. ROI đỉnh lĩnh vực đạt 48,56%, vượt xa thị trường chung

Tâm lý thị trường AI tiếp nối cơn sốt meme AI cuối 2024, Mindshare đạt 8,02%. DeFAI trở thành tâm điểm quý này nhờ thuộc tính tài chính mạnh, phù hợp cao với không gian tiền điện tử, ROI đỉnh 48,56%, vượt trội các lĩnh vực khác.

Biểu đồ 21: Top 10 lĩnh vực tiền điện tử Q1 2025

Nguồn dữ liệu: Dexu

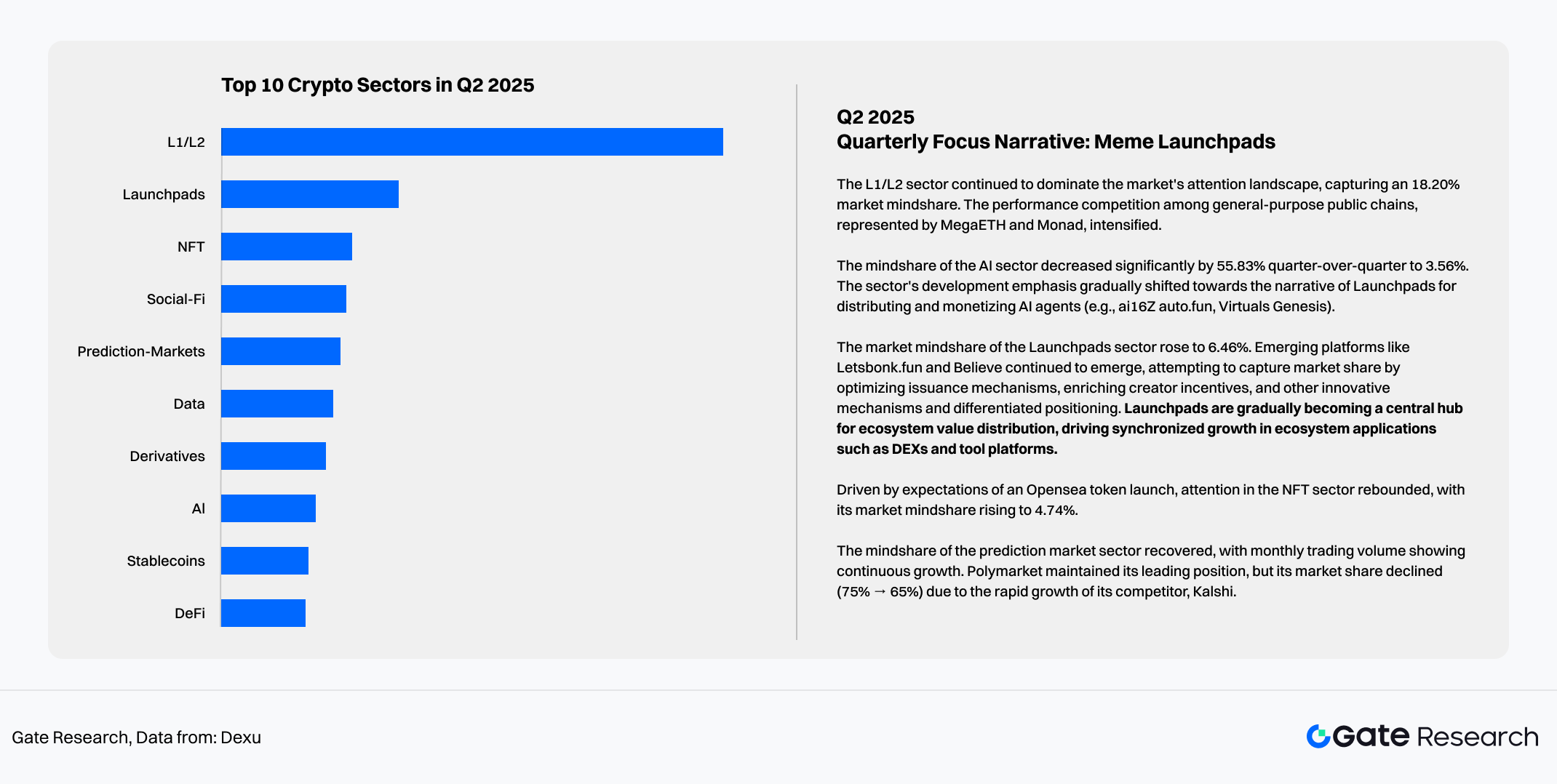

4.2 Q2: Phục hưng Launchpad (Meme Launchpads)

- Từ khóa: Kiếm tiền lưu lượng, hiệu ứng Pump.fun

- Hiệu suất: ROI lĩnh vực tăng ngược dòng 38,75%.

- Logic: Nhờ hiệu ứng dòng tiền mạnh của Pump.fun, Launchpad chuyển hóa từ nền tảng công cụ đơn thuần thành “động cơ thanh khoản hệ sinh thái”. Các đối thủ như Believe, Letsbonk cạnh tranh tối ưu hóa ưu đãi creator, thúc đẩy hệ sinh thái DEX, aggregator phát triển sôi động.

Biểu đồ 22: Top 10 lĩnh vực tiền điện tử Q2 2025

Nguồn dữ liệu: Dexu

4.3 Q3: Phục hồi vi mô của Stablecoin Chain và IDO

- Từ khóa: Tái cấu trúc phân phối giá trị, Launchpad IDO

- Chuyển dịch logic: Thị trường bắt đầu nhìn nhận lại sự mất cân bằng phân phối lợi ích giữa nhà phát hành stablecoin và chain nền tảng. Xu hướng các ông lớn như Circle, Tether tự xây chain đẩy mạnh câu chuyện “Stablecoin Chain” (ví dụ: Plasma bán public sale hết ngay lập tức).

- IDO khởi động: Các nền tảng như Buildpad, nhờ chuyển đổi tuân thủ, lấp khoảng trống dòng vốn sau suy thoái Meme. Lần đầu tiên Launchpad tách biệt xu hướng với Meme (Meme giảm, Launchpad tăng), phản ánh nhu cầu cứng thị trường với “phát hành sơ cấp tài sản chất lượng”.

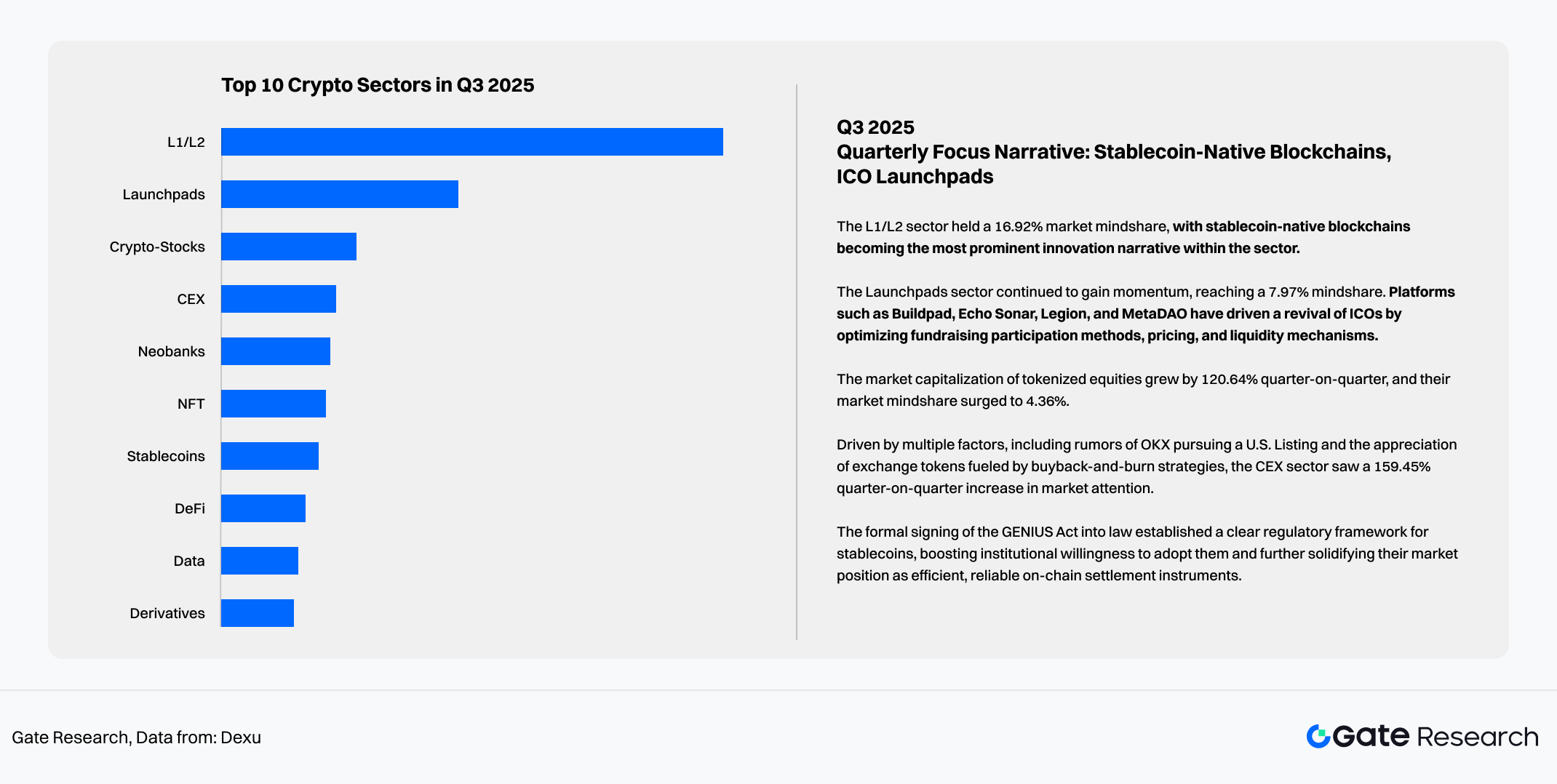

Biểu đồ 23: Top 10 lĩnh vực tiền điện tử Q3 2025

Nguồn dữ liệu: Dexu

4.4 Q4 (10–11): Trò chơi giao dịch và quyền riêng tư dưới biến động cao

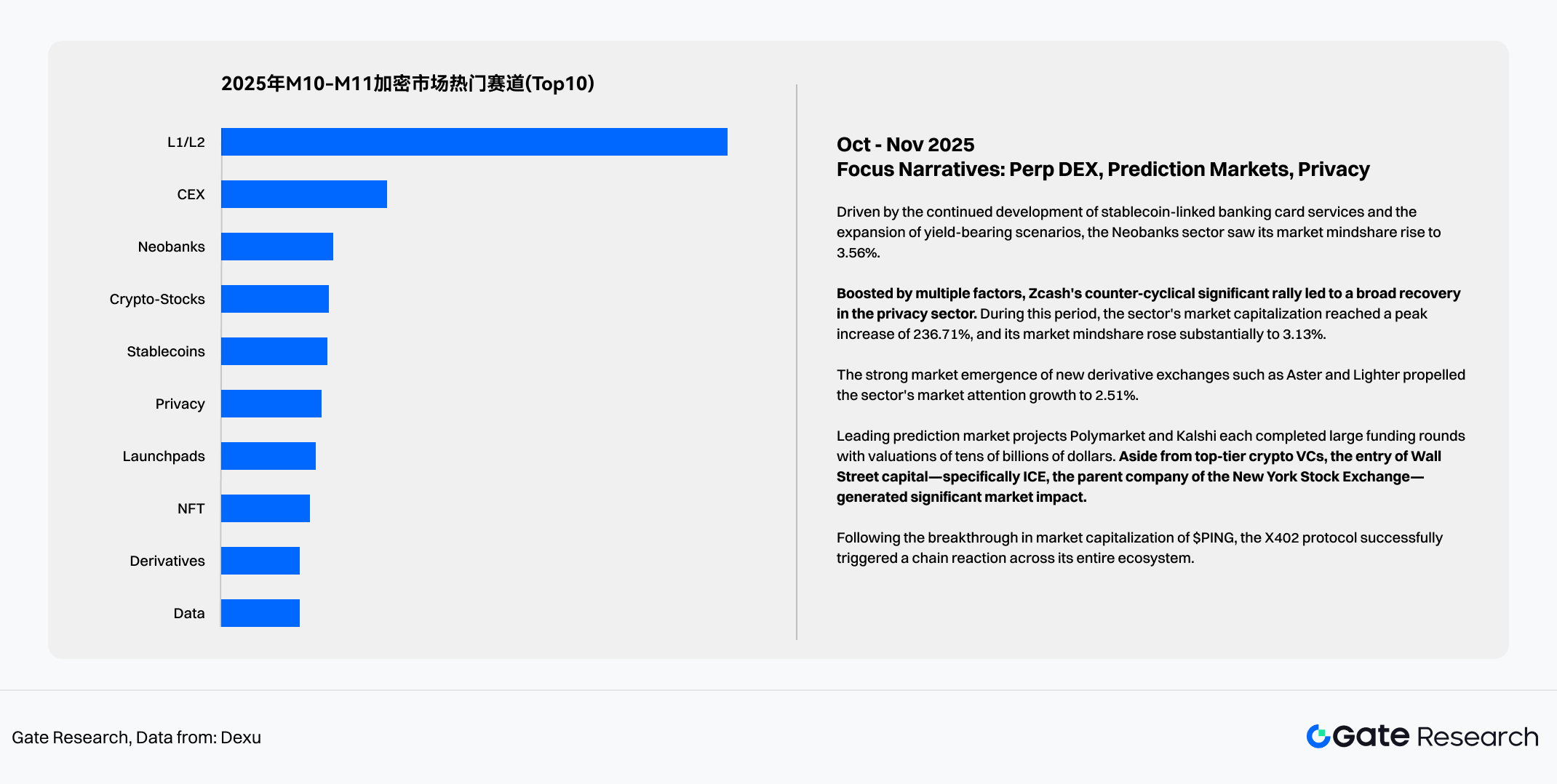

Biểu đồ 24: Top 10 lĩnh vực tiền điện tử tháng 10–11/2025

Nguồn dữ liệu: Dexu