Резюме

-

Лінії Боллінджера — це класичний індикатор технічного аналізу, який об'єднує трендову й волатильну інформацію та дозволяє визначати зміни ринкової структури через положення ціни щодо каналу.

-

На ринку криптоактивів, де властиві висока волатильність і виражені "товсті хвости" розподілу, традиційні параметри Ліній Боллінджера й класичні підходи до їх використання не завжди залишаються ефективними, тому потребують тестування з урахуванням ринкових особливостей.

-

Звіт системно розглядає основну структуру, типові патерни та торгові наслідки Ліній Боллінджера з акцентом на аналіз їх проявів на крипторинках, включаючи сквізи, пробої, розширення та рухи вздовж смуги.

-

На цій основі побудовано стратегію середньозворотності на фазі сквізу Ліній Боллінджера та проведено історичне бектестування на 5-хвилинних даних BTC/USDT.

-

Результати бектестування свідчать, що проста стратегія середньозворотності без оптимізації легко піддається впливу високої торгової частоти, ерозії комісій і хибних пробоїв; після впровадження фільтрів волатильності, механізмів охолодження та відбору за шириною смуги стабільність стратегії суттєво покращується.

-

Дослідження показує: Лінії Боллінджера зберігають високу аналітичну цінність на крипторинках, але ефективність стратегії значною мірою залежить від вибору параметрів, ідентифікації ринкових режимів і довгострокового тестування.

Вступ

Лінії Боллінджера, створені Джоном Боллінджером, — це технічний індикатор, що об'єднує трендову й волатильну інформацію. Він формує динамічний ціновий канал на основі ковзної середньої та стандартного відхилення ціни, що дозволяє вимірювати відносну позицію ціни, ринкову волатильність і потенційні зміни тренду.

На традиційних фінансових ринках Лінії Боллінджера зазвичай застосовують для:

-

Визначення змін ринкової волатильності

-

Ідентифікації формування чи посилення тренду

-

Виявлення екстремальних цін і потенційних розворотів

Однак ринок криптоактивів має більш високу волатильність і "товстіші хвости" розподілу, тож питання ефективності класичних параметрів, таких як SMA(20), залишається актуальним і потребує подальшого дослідження. У цьому звіті проведено системний аналіз індикатора Ліній Боллінджера та побудовано стратегію середньозворотної торгівлі з оцінкою її ефективності на крипторинках через історичне бектестування.

Структура індикатора Ліній Боллінджера

Класична формула розрахунку Ліній Боллінджера така: • Середня лінія = n-періодна проста ковзна середня (SMA) • Верхня лінія = SMA + k × стандартне відхилення • Нижня лінія = SMA − k × стандартне відхилення

Середня лінія — це середня ціна закриття за n періодів, а стандартне відхилення σ вимірює ступінь цінової волатильності. Додаючи і віднімаючи стандартне відхилення до/від ковзної середньої, формується діапазон цінових коливань.

За умов ідеального нормального розподілу:

• ±1σ: близько 68% даних

• ±2σ: близько 95% даних

• ±3σ: близько 99,7% даних

Отже, коли ціна торкається або пробиває межу Лінії Боллінджера, це зазвичай означає перебування ціни у відносно екстремальному положенні, і ринок може перейти до одного з двох сценаріїв: середньозворотність або продовження тренду. Водночас розподіл цін фінансових активів зазвичай має "товсті хвости": в реальності близько 85%–90% цін лежать у межах діапазону Ліній Боллінджера, а не теоретичних 95%.

Функції Ліній Боллінджера

Лінії Боллінджера інтегрують трендову й волатильну інформацію, що забезпечує високу комплексність у межах технічного аналізу:

-

Трендова складова: середня лінія (ковзна середня) відображає середньостроковий напрям і силу руху ціни

-

Волатильна складова: верхня й нижня лінії, розраховані на основі стандартного відхилення, ілюструють ступінь розширення і звуження ринкової волатильності

Завдяки цій структурі Лінії Боллінджера дозволяють не лише описати "напрям" ціни, а й оцінити "ступінь активності" ринку. На відміну від ATR, який відображає лише волатильність, ADX, що вимірює тільки силу тренду, чи окремої ковзної середньої, Лінії Боллінджера дають більш повну картину ринкових умов.

У практичній торгівлі й кількісних дослідженнях Лінії Боллінджера зазвичай застосовують для ідентифікації трьох основних ринкових характеристик:

3.1 Зміни волатильності

Зміна ширини Ліній Боллінджера прямо відображає динаміку ринкової волатильності:

-

Коли верхня і нижня лінії звужуються ("звуження" або "сквіз"), це вказує на низьку волатильність і фазу консолідації

-

Коли верхня і нижня лінії розширюються, це свідчить про зростання волатильності й можливий початок тренду

Циклічний патерн "звуження-розширення" робить Лінії Боллінджера одним із ключових інструментів для виявлення потенційних пробоїв.

3.2 Визначення напряму тренду

На трендових ринках ціна часто демонструє "рух уздовж смуги":

-

У зростаючому тренді ціна частіше підходить до верхньої лінії чи рухається вздовж неї, а середня лінія виступає динамічною підтримкою

-

У спадному тренді ціна тяжіє до нижньої лінії, а середня стає опором

Тому Лінії Боллінджера дозволяють визначати не лише напрям тренду, а й оцінювати його стійкість.

3.3 Сигнали розвороту ціни

Лінії Боллінджера застосовують і для виявлення відкатів після відхилення ціни від середнього значення:

• Явний пробій верхньої лінії може вказувати на короткострокову "перекупленість" і наявність тиску на відкат

• Падіння нижче нижньої лінії може сигналізувати про "перепроданість" і ймовірність відскоку

У сильних трендових ринках "дотик до смуги" не обов'язково означає розворот — це може бути й продовженням тренду. Тому зазвичай потрібне підтвердження за обсягом, імпульсними індикаторами чи ціновою структурою.

Типові патерни й сигнали Ліній Боллінджера

4.1 Сквіз

Тривале збереження низької ширини Ліній Боллінджера свідчить про сквіз — фазу суттєвого зниження волатильності й невизначеного напряму ринку. Якщо обсяги також низькі, ціна часто рухається у діапазоні.

Деякі трейдери вважають, що сквіз Ліній Боллінджера сигналізує про наближення потужного руху, адже низьковолатильні фази нетривалі й можуть змінитись новим циклом волатильності. Проте на практиці ця залежність не завжди спрацьовує: часто у фазі сквізу ціна багаторазово коливається в межах діапазону. Тому в такому середовищі ефективно працюють короткострокові діапазонні або скальпінгові стратегії.

4.2 Пробій

Пробій верхньої або нижньої Лінії Боллінджера зазвичай розглядається як структура пробою. Для визначення виходу ціни за межі Ліній Боллінджера використовують %b: якщо %b > 1 — пробій верхньої смуги, %b < 0 — пробій нижньої.

На ринку існує два підходи до торгівлі пробоїв: розворотна торгівля на основі середньозворотності (очікується повернення ціни до середнього після екстремального відхилення) та стратегія слідування за трендом (пробій як початок нового тренду).

4.3 Розширення

Розширення проявляється поступовим збільшенням ширини Ліній Боллінджера, коли верхня й нижня смуги розходяться. Такий патерн сигналізує про зростання волатильності та перехід ринку у більш активну фазу.

Розширення часто виникає після пробою або у фазі формування тренду. Зі збільшенням цінових коливань і ринкової участі зростає ймовірність появи трендових рухів. Саме по собі розширення не є чітким сигналом купівлі чи продажу, але вказує на перехід ринку з низьковолатильного стану у трендовий чи посилення тренду.

4.4 Рух вздовж смуги

За сильного тренду ціна може тривалий час рухатись уздовж верхньої чи нижньої Лінії Боллінджера — це називають рухом вздовж смуги (Band Walk). У висхідному тренді ціна часто підходить або торкається верхньої смуги, тренд триває; у спадному — ціна рухається вздовж нижньої смуги.

Ця структура свідчить про сильний імпульс тренду. У такому середовищі відкриття угод проти тренду лише через дотик ціною межі Лінії Боллінджера несе високий ризик, адже ціна може залишатися біля смуги тривалий час.

4.5 M-вершина і W-дно

M-вершина і W-дно — це способи ідентифікації потенційних розворотних структур за допомогою Ліній Боллінджера. M-вершина схожа на подвійний пік: перший максимум торкається або пробиває верхню смугу, другий не досягає її, що свідчить про ослаблення імпульсу. Якщо ціна пробиває середню лінію, це може підтвердити спадний тренд.

W-дно — аналог подвійного дна: перше мінімум опускається нижче нижньої смуги, другий не пробиває її, що свідчить про ослаблення тиску продавців. Якщо ціна пробиває середню лінію чи ключовий рівень опору, може сформуватися розворотна структура вгору.

4.6 Хибний пробій

Хибний пробій (Head Fake) — це помилковий пробій, який з'являється після сквізу Ліній Боллінджера. Типова ознака: ціна спочатку пробиває Лінію Боллінджера в один бік, але швидко повертається в діапазон і рухається у протилежний бік.

Такий рух часто формує "пастку для биків" чи "ведмедів". Тому деякі трейдери не входять у ринок одразу після пробою, а чекають підтвердження чи ретесту. Якщо Лінії Боллінджера використовуються для трендової чи розворотної торгівлі, ідентифікація хибних пробоїв особливо важлива.

Ідея стратегії: середньозворотність у фазі сквізу Ліній Боллінджера

Аналіз структури Ліній Боллінджера показує: за тривалого звуження смуги ринок перебуває у фазі низької волатильності, і ціна частіше рухається у діапазоні, а не формує односторонній тренд. Тому логічно будувати стратегію середньозворотності на фазі сквізу Ліній Боллінджера.

Ключове припущення: коли ринкова волатильність низька, а ціна торкається межі Лінії Боллінджера, вона з більшою ймовірністю повернеться до середнього, а не продовжить пробій. Логіка торгівлі: у вузькому діапазоні відкривати шорт при торканні верхньої Лінії Боллінджера, лонг — при торканні нижньої, а середню лінію використовувати як основну ціль для фіксації прибутку. Якщо ціна ефективно пробиває діапазон Ліній Боллінджера, припущення середньозворотності втрачає чинність — позицію закривають по стопу.

Далі статистично проаналізовано вузькосмуговий стан Ліній Боллінджера за такими параметрами:

За статистикою, вузькосмуговий стан Ліній Боллінджера трапляється близько у 20% вибірки. Це означає, що стратегія має достатньо торгових можливостей і концентрує активність у низьковолатильних фазах, зменшуючи негативний вплив трендових фаз на середньозворотну стратегію.

Водночас сквіз Ліній Боллінджера не завжди означає стабільне коливання ціни — іноді після сквізу підвищується ймовірність тренду. Тому для проектування стратегії потрібні додаткові фільтри для ідентифікації ринкових режимів і уникнення частих угод у середовищах, непридатних для середньозворотності.

Результати бектестування та оптимізація стратегії

Для перевірки ідеї проведено історичне бектестування ринку BTC/USDT: використано 5-хвилинні свічкові дані за період із 9 березня 2025 року по 19 березня 2026 року (джерело — Binance). Початковий капітал — 100 000 доларів США, комісія — за ставкою Futures Maker 0,018%.

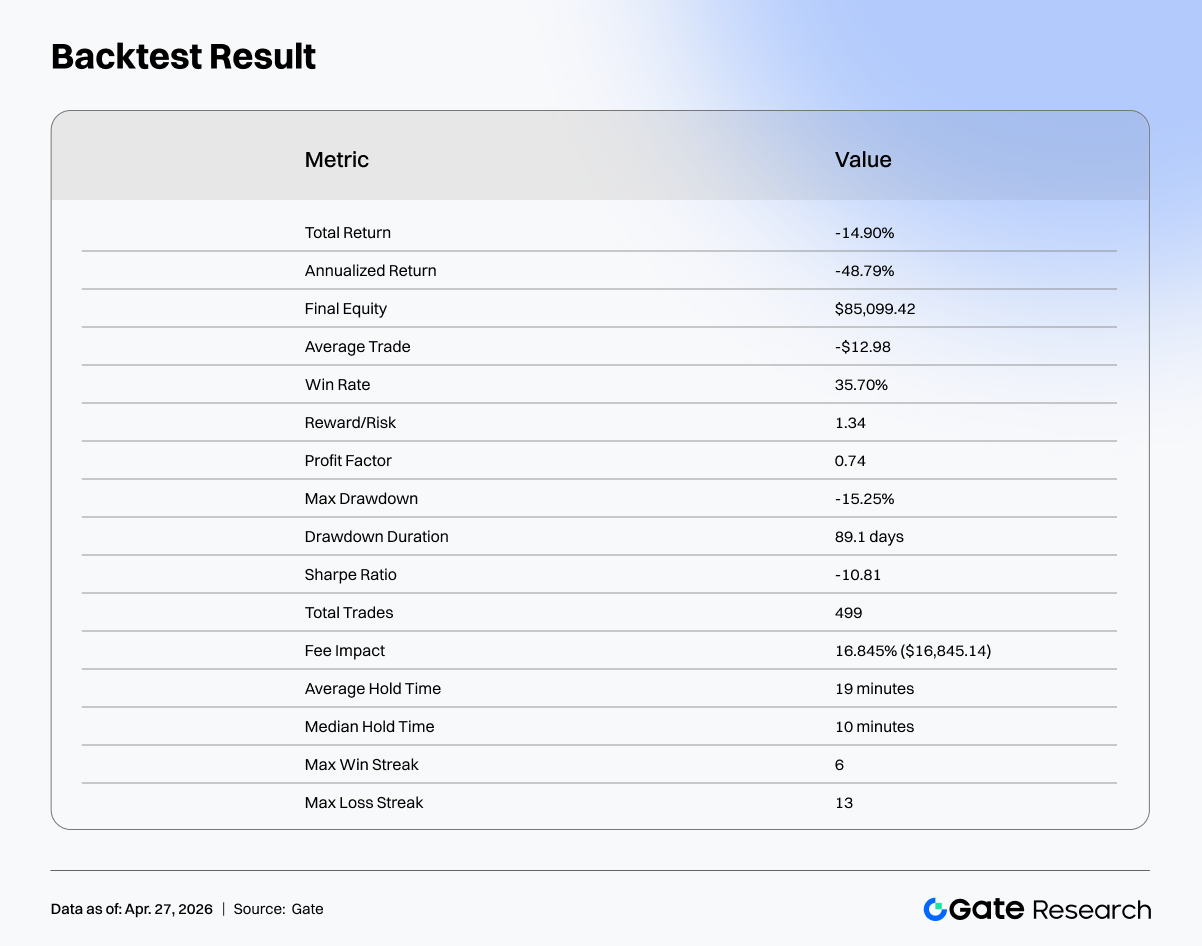

Початкова версія стратегії показала незадовільні результати — тривалі збитки. Основні проблеми:

-

Надто висока частота торгівлі: початкова логіка відкривала угоди лише за фактом торкання межі Лінії Боллінджера, система генерувала багато сигналів за короткий час, середній час утримання позиції — близько 19 хвилин. У такому середовищі випадкові коливання ціни ("шум") спричиняли багато угод.

-

Сукупні торгові витрати суттєво зменшували дохід: через надмірну кількість угод комісії становили майже 16,8% від загального капіталу. Навіть якщо стратегія не була збитковою, результат "з'їдали" постійні витрати.

-

У фазі сквізу ринок не завжди коливався стабільно, а часто формував хибні пробої чи тренди. Це спричиняло швидкі збитки після входу й серії стоп-лосів.

Для вирішення цих проблем стратегію оптимізували у кілька етапів:

-

Зменшення частоти торгівлі через фільтрацію волатильності та механізми охолодження: впровадження індикаторів волатильності (наприклад, ATR) дозволяє відсіювати надто низьковолатильні стани й зменшити кількість повторних угод, знижуючи вплив "шумових" торгів.

-

Збільшення потенціалу прибутку з однієї угоди: розширення діапазону тейк-профіту й багаторівнева фіксація прибутку дозволяють частині позиції отримати додатковий дохід при подальшому русі ціни, підвищуючи співвідношення прибутку/збитку.

-

Чіткіше розмежування ринкових режимів: дослідження показало, що за надзвужених смуг імовірність пробоїв зростає. Тому стратегія виключає надзвужені діапазони й виконує середньозворотні угоди лише у середньошироких смугах.

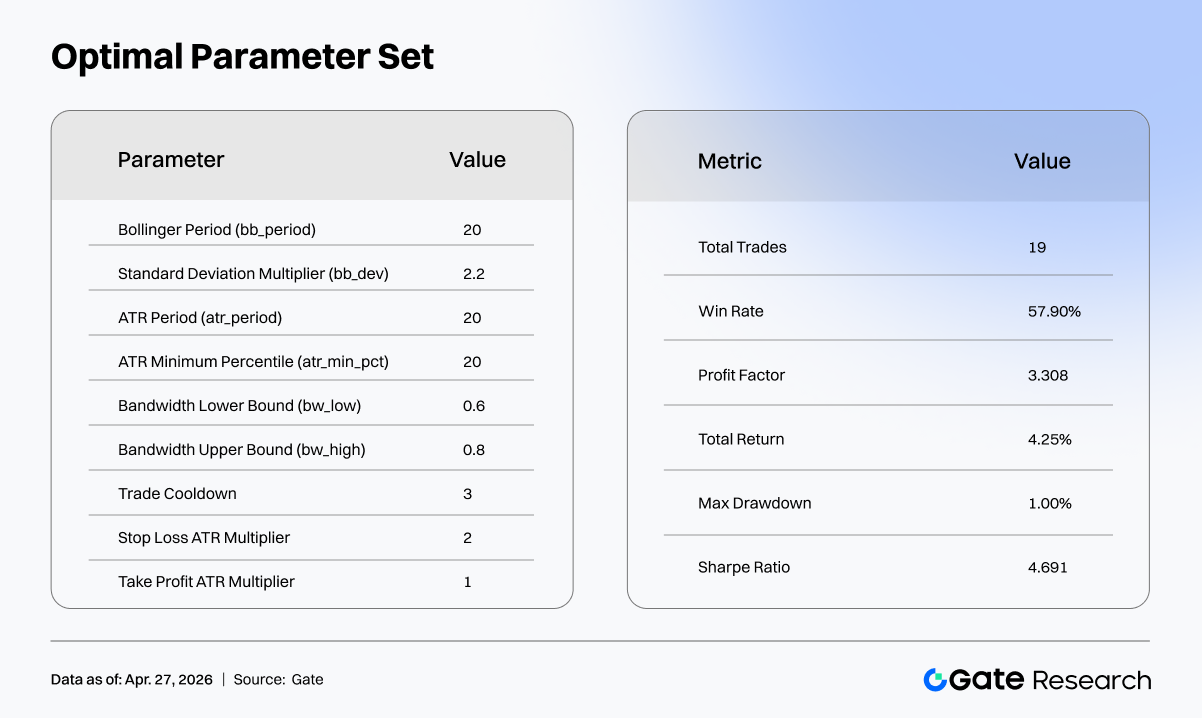

Після оптимізації ефективність стратегії суттєво зросла: кількість угод різко зменшилась, частка комісій впала, а результат перейшов від збитків до майже беззбитковості й поступово стабілізувався. Частота торгівлі ще більше знизилась, структура угод стала чистішою, ринковий "шум" майже не впливає на стратегію. Коефіцієнт виграшу зріс до близько 76%, максимальне просідання обмежено на рівні -0,5%, а крива капіталу стала стабільно висхідною.

Оптимізація параметрів і висновки дослідження

Після стабілізації структури стратегії додатково оптимізували ключові параметри. Щоб уникнути суб'єктивного впливу, застосовано grid search для пакетного тестування (близько 19 683 комбінації параметрів).

На етапі відбору спочатку відсіювалися комбінації з Profit Factor ≤ 1, максимальним просіданням понад 20% чи малою кількістю угод. Серед решти використовували комплексну систему оцінювання: враховували коефіцієнт Шарпа, Profit Factor, загальний дохід і максимальне просідання.

Функція оцінювання балансувала ризик і дохід, надаючи вищу вагу коефіцієнту Шарпа й Profit Factor із певним штрафом за просідання. Це дозволило ідентифікувати комбінації з оптимальною структурою ризику/доходу.

У межах вибірки Sharpe Ratio окремих комбінацій сягав близько 4,6. Це свідчить про досягнення стратегією певної стабільності. Однак бектест охоплює лише близько трьох місяців, тому ризик перенавчання залишається. Надійнішим підходом є використання довшого періоду історичних даних — понад чотири роки з охопленням повних ринкових циклів для остаточної перевірки стабільності стратегії.

Також у дослідженні не проводилась системна оптимізація періоду Ліній Боллінджера. На традиційних ринках за замовчуванням використовують SMA(20), але для крипторинку цей параметр може бути не оптимальним. Різні періоди дають різні результати стратегії — це питання потребує подальшого вивчення.

Джерела:

Gate Research — це комплексна платформа досліджень блокчейну й криптовалют, яка надає глибокий контент для читачів: технічний аналіз, інсайти ринку, галузеві дослідження, прогнозування трендів і аналіз макроекономічної політики. Застереження Інвестування у криптовалютні ринки пов'язане з високим ризиком. Рекомендуємо самостійно проводити дослідження й повністю розуміти суть активів і продуктів перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи шкоду, що виникають у результаті таких рішень.