Зведення

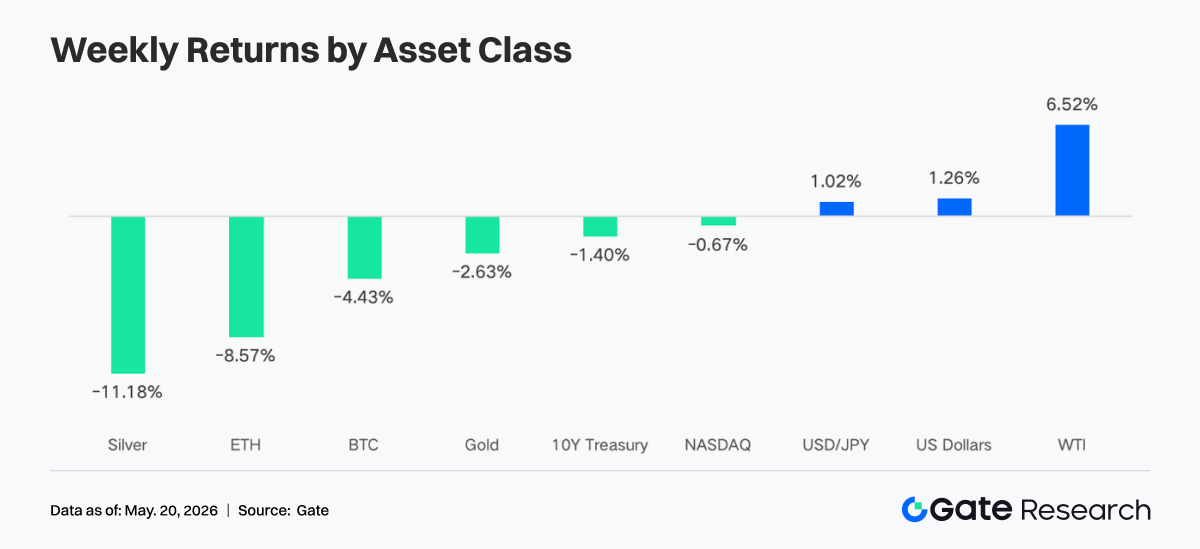

- Минулого тижня ринкова кон'юнктура різко змінилася. Вищий за прогнози квітневий CPI у США, відсутність суттєвих домовленостей у переговорах між Китаєм та США, а також нове загострення в Ормузькій протоці — усе це спричинило зростання прибутковості казначейських облігацій США та падіння ризикових активів. Індекси S&P та Dow після оновлення історичних максимумів у п'ятницю помітно скоригувалися, а ринок почав переоцінювати курс монетарної політики ФРС за Варша.

- Щотижневий чистий відтік із BTC-ETF становив близько $996 млн, а з ETH-ETF — близько $255 млн. Обидва показники значно послабли порівняно з попереднім тижнем, оскільки інституційні кошти тимчасово перейшли в оборонну позицію. Водночас загальний обсяг активів під управлінням (AUM) BTC- та ETH-ETF залишився на історичних максимумах.

- Ончейн-трейдинг TradFi та деривативами на централізованих біржах (CEX) продовжували домінувати захисні активи, зокрема золото. Вищий за очікування CPI США та геополітичні ризики спричинили зростання обсягів торгівлі безстроковими контрактами на золото. Водночас частка торгівлі акціями та технологічними акціями відновилася, що свідчить про посилення макроекономічної зумовленості ринку.

- Ончейн-ліквідність продовжувала концентруватися в провідних DEX, як-от PancakeSwap та Raydium, тоді як протоколи з глибокою ліквідністю та свопами стейблкоїнів зазнали значного скорочення обсягів. Ринок стейблкоїнів віддавав перевагу доларовим активам із виразнішими ознаками комплаєнсу, платіжних та банківських каналів.

- Кредитування Aave в основній мережі та сектор LST відкотилися, а попит на кредитне плече як на ETH, так і на Solana одночасно охолонув. Водночас нові мережі, зокрема Plasma та MegaETH, продовжували поглинати структурний перетік капіталу.

- Ринок деривативів увійшов у фазу делевереджу. Ставки фінансування BTC перейшли з позитивних у негативні, відкритий інтерес (OI) продовжував падати, частка торгівлі пут-опціонами та негативне значення 25D Skew розширилися, а центр DVOL змістився вище на тлі волатильності. Це свідчить про помітне зростання ринкового ціноутворення ризику зниження та волатильності.

- Частка інституційного спотового ринку Gate зросла всупереч тренду — на 10% м/м. Обсяг крос-маржинального кредитування збільшився на 10% т/т. Запуск спотового SBE очікується в червні.

1. Аналіз ринкового фокусу

Минулого тижня ринкова кон'юнктура різко змінилася: сильніші за очікування інфляційні дані та посилення політичної невизначеності кинули виклик ралі ризикових активів. У четвер американські акції оновили історичні максимуми — S&P 500 уперше закрився вище 7 500, а Dow Jones повернувся до рівня 50 000. Однак у п'ятницю вони різко скоригувалися, оскільки ринок переоцінив інфляційне та політичне середовище.

По-перше, оприлюднені у вівторок дані CPI за квітень виявилися сильнішими за прогнози: загальна інфляція зросла на 3,8% у річному обчисленні (ринковий консенсус — 3,7%) та на 0,6% у місячному. По-друге, двосторонні переговори Китаю та США в середу та четвер не принесли жодного суттєвого політичного прориву. По-третє, у п'ятницю знову загострилася геополітична ситуація — в Ормузькій протоці спалахнув військовий конфлікт, що посилив побоювання щодо погіршення процесу деескалації.

Ринок ставок відреагував різко. Через значне коригування цін ф'ючерсів на федеральні фонди ринок очікував посилення політики. Дохідність 10-річних казначейських облігацій США зросла на 28 б.п. за тиждень — до 4,58%, що є найвищим рівнем із вересня 2025 року. Пара USD/JPY продовжила зростати через зміцнення долара. Ринок знизив очікування пом'якшення та почав закладати в ціни можливість подальшого посилення політики.

Ера Пауелла офіційно завершилася минулої п'ятниці: 15 травня закінчився термін повноважень Джерома Пауелла на посаді голови ФРС, і на вихідних Кевін Варш склав присягу як його наступник. Варш головуватиме на засіданні FOMC 16–17 червня, на якому буде опубліковано оновлений Звід економічних прогнозів та переглянутий точковий графік. Це дасть ринку перше офіційне уявлення про перспективи політики під керівництвом Варша.

2. Аналіз ліквідності

2.1 Масштаб BTC-ETF продовжує розширюватися

Минулого тижня ринок BTC-ETF демонстрував чітку картину відтоку коштів. На початку тижня, 11 травня, ще спостерігався чистий приплив у розмірі близько $27,2 млн, але потім ринкові настрої швидко погіршилися. 12 та 13 травня відбувся значний чистий відтік — приблизно $233,2 млн та $630,4 млн відповідно, що свідчить про концентрований вихід інституційних коштів із ризикових активів.

Загалом за минулий тиждень сукупний чистий відтік із Bitcoin-ETF становив близько $995,5 млн, що наближається до $1 млрд. Для порівняння: попереднього тижня (4–8 травня) чистий приплив становив близько $623 млн. Це вказує на чітку зміну ринкового апетиту до ризику: інституційні інвестори загалом стали більш схильними до фіксації прибутку та тимчасового уникнення ризику.

Ринок ETH-ETF також зазнавав тиску. За останній тиждень ETH-ETF фіксували чистий відтік протягом кількох торгових днів поспіль. Сукупний чистий відтік за тиждень становив близько $255,2 млн, що різко контрастує з чистим припливом у $70,49 млн попереднього тижня. Це свідчить про те, що на тлі макроекономічної невизначеності та посилення ринкової волатильності активи ETH також постраждали від скорочення коштів, а загальні настрої виявилися слабшими за попередні ринкові очікування.

- Загальний AUM: станом на 14 травня сукупний чистий приплив у BTC-ETF досяг приблизно $58,63 млрд, а активи під управлінням (AUM) склали близько $107,75 млрд. Сукупний чистий приплив у ETH-ETF становив близько $11,9 млрд, а AUM — близько $13,45 млрд. Хоча короткострокові потоки коштів коливалися, загальний масштаб ETF залишився на історичних максимумах, що свідчить про відсутність фундаментальної зміни інституційного попиту на розподіл.

- Інституційні тенденції: минулого тижня розбіжність у рухах коштів була очевидною. Для BTC-ETF IBIT від BlackRock зафіксував чистий відтік приблизно $317,1 млн, тоді як MSBT від Morgan Stanley, навпаки, отримав чистий приплив приблизно $39,1 млн. Це відображає структурне ребалансування та купівлю на нижчих рівнях з боку окремих установ. Для ETH-ETF ETHB від BlackRock досяг невеликого чистого припливу, тоді як ETHA зазнав відносно значного відтоку коштів. Це свідчить про те, що на ринку все ще існує помітна розбіжність щодо ліквідності, комісійної структури та довгострокової цінності різних продуктів.

2.2 Традиційна ліквідність TradFi

- TradFi Perp DEX: за останній тиждень структура торгівлі активами TradFi на Perp DEX продовжувала демонструвати патерн «домінування товарів, допоміжна роль індексів, відновлення акцій». Частка торгівлі товарами залишалася абсолютно центральною — загальний тижневий показник приблизно тримався в діапазоні 45–65%. Хоча це дещо нижче пікового періоду березня–квітня, товари залишалися головним джерелом ліквідності для ончейн-торгівлі деривативами TradFi. Серед них активи, пов'язані із золотом, були ядром торгівлі, що відображає сталу перевагу ринку до захисних активів та макроекономічних торгових тем на тлі інфляції, геополітичних ризиків та коливань очікувань щодо ставок долара.

Водночас частка акційних активів за останній тиждень значно відновилася: з попереднього мінімуму нижче 10% вона піднялася майже до 30%. Це свідчить про те, що з розширенням волатильності американських акцій відновився попит ончейн-користувачів на торгівлю технологічними акціями, індексами американських акцій та активами, пов'язаними з концепцією ШІ. Поточна структура ончейн-користувачів TradFi Perp все ще складається переважно з крипто-нативних трейдерів, які віддають перевагу високій волатильності та високому кредитному плечу, а не повній міграції традиційного макрокапіталу.

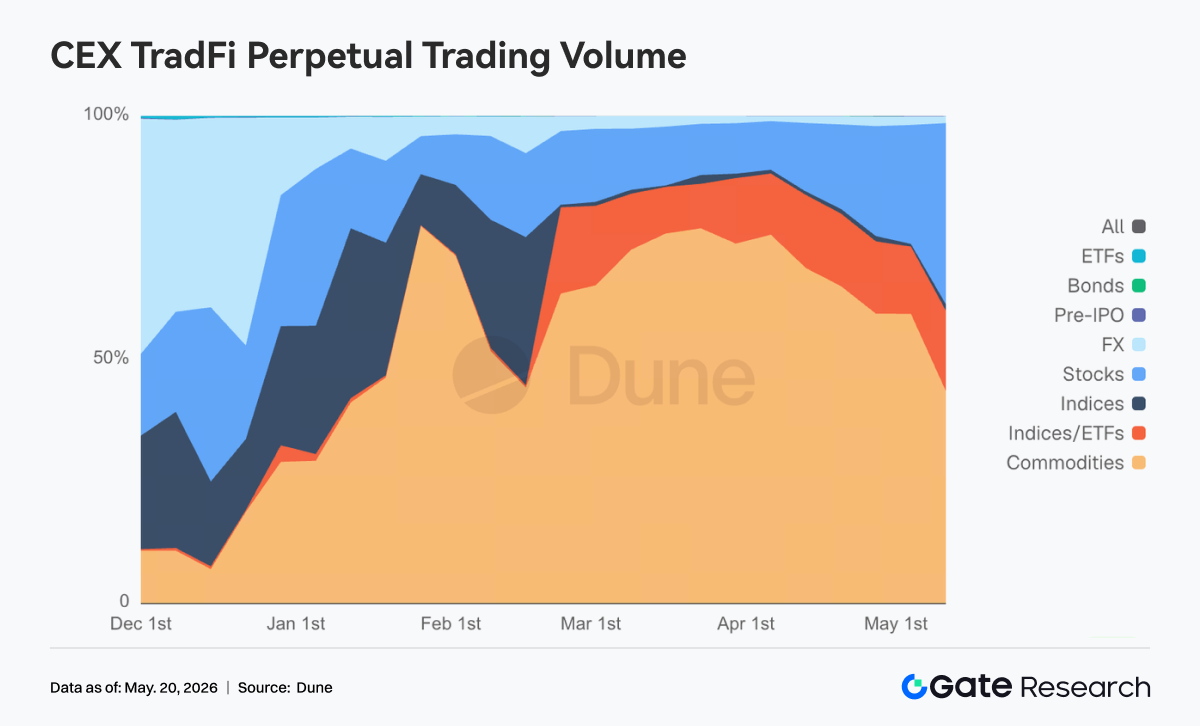

- TradFi Perp CEX: за останній тиждень загальна торгова активність на ринку безстрокових контрактів TradFi на CEX залишалася високою, але структурно вона демонструвала чіткі характеристики: «домінування дорогоцінних металів, допоміжна роль акцій, менша активність в інших секторах». З розподілу щоденного обсягу торгівлі TradFi Perp активи металів, такі як золото, все ще займали абсолютне центральне місце. Обсяг торгівлі в більшість днів залишався в діапазоні $300–700 млн, а в деякі періоди високої волатильності перевищував $1 млрд. Фазований пік понад $1,5 млрд спостерігався в середині–кінці березня. Хоча загальний обсяг торгівлі минулого тижня відкотився від попередніх екстремальних максимумів, він усе ще значно перевищував рівень початку лютого, що свідчить про збереження сильного попиту на захисні та макроекономічні торги.

У ритмічному плані обсяг торгівлі знову значно розширився на другому тижні травня. Особливо на тлі вищого, ніж очікувалося, CPI США, ескалації геополітичних ризиків на Близькому Сході та коливань очікувань щодо ставок долара безстрокові контракти, пов'язані із золотом, стали основним напрямком торгівлі для фондів. Водночас торгівля акціями також відновилася, що більше відображає короткостроковий торговий попит, спричинений волатильністю індексів американських акцій та технологічних акцій. Загалом поточний ринок CEX TradFi Perp поступово перейшов від попередньої суто крипто-бета-торгівлі до більш вираженої макроекономічної та крос-активної логіки розподілу.

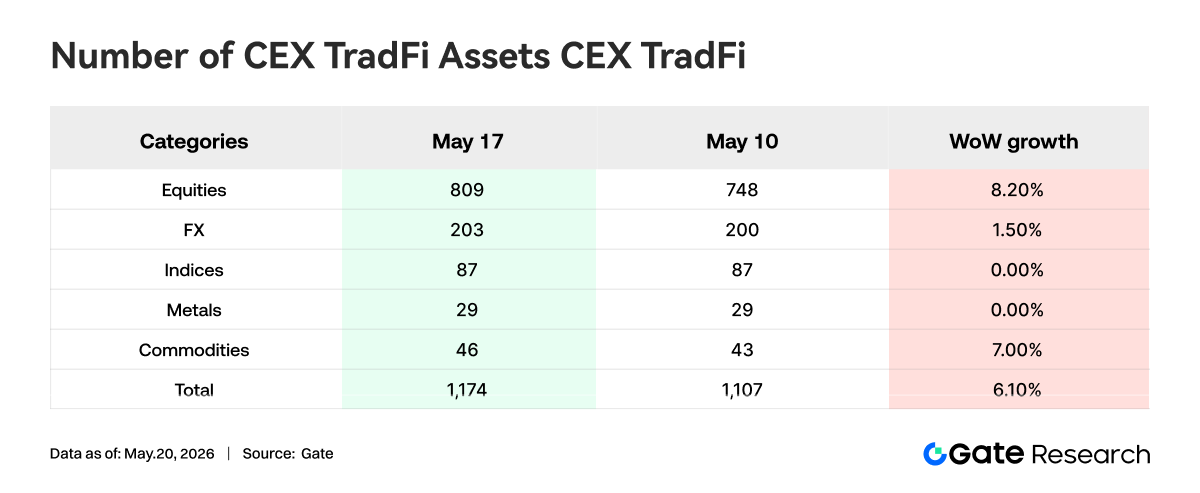

- Кількість активів CEX TradFi: за останній тиждень кількість категорій активів TradFi на CEX розширилася далі. Загальна кількість активів TradFi на трьох основних CEX (враховуючи лише сектори TradFi та CFD, без безстрокових контрактів) зросла з 1 107 до 1 174, що становить зростання на 6,10% м/м. Найбільш значне зростання спостерігалося в акційних активах: вони збільшилися з 748 до 809, що на 8,20% м/м. Серед трьох CEX найвищий темп зростання був у Gate: кількість акційних активів TradFi збільшилася на 62 м/м, що становить приріст на 16,71%. Цей вміст наразі не може відображатися за межами документа Lark.

- Глибина книги ордерів TradFi: ми вибрали XAUT — актив TradFi з найбільшим обсягом торгівлі — для аналізу глибини книги ордерів (Delta). Минулого тижня ліквідність книги ордерів XAUT демонструвала чітку характеристику «тимчасовий приплив захисних коштів із подальшим ослабленням». З 6 по 12 травня ціна XAUT загалом трималася в діапазоні високих коливань біля $4 700, що супроводжувалося численними великими позитивними притоками Delta. Особливо близько 12 травня спостерігався чистий приріст ліквідності, що наближався до $2,8 млн. Це свідчить про те, що на тлі вищого, ніж очікувалося, CPI США та зростання геополітичних ризиків на Близькому Сході кошти короткостроково сконцентрувалися в активах, пов'язаних із золотом, для захисного розподілу. Однак після 13 травня ринкова структура чітко змінилася: книга ордерів показала послідовні великі негативні значення Delta, з одноразовим відтоком, що перевищив $2 млн. Ціна XAUT також впала нижче $4 650 і продовжила знижуватися до діапазону $4 520–$4 550, що відображає початок тимчасової фіксації прибутку раніше залученими захисними коштами. Варто зазначити, що з 15 по 17 травня, хоча ціна продовжувала слабшати, книга ордерів демонструвала послідовне накопичення позитивної Delta середнього розміру. Це свідчить про те, що деякі кошти почали робити спроби поглинання на нижчих рівнях, і ринок не увійшов в односторонню фазу виведення ліквідності. Загалом XAUT наразі виглядає як такий, що перебуває на стадії «високого ребалансування після охолодження захисних настроїв». Його короткостроковий тренд все ще сильно залежатиме від змін макроекономічних змінних, таких як очікування зниження ставки ФРС, траєкторія процентних ставок долара та ситуація в Ормузькій протоці.

3. Інсайти ончейн-даних

3.1 Обсяг провідних DEX зосереджений у PancakeSwap, але вертикальна розбіжність протоколів посилюється

PancakeSwap відновився приблизно на 12% порівняно з минулим тижнем. Трафік спотової підтримки на стороні BNB Chain став основним полем битви, де резонували як інституційні, так і роздрібні гравці. Uniswap впав приблизно на 7% порівняно з минулим тижнем. Aerodrome на Base зріс приблизно на +3% м/м. Активність на Solana збереглася, причому структура схилялася до високої кількості транзакцій та середнього доларового обсягу торгівлі. Серед них Raydium збільшився приблизно на 1,26 млрд порівняно з минулим тижнем, тоді як Meteora залишилася практично незмінною. Висока кількість ончейн-транзакцій свідчить про те, що торгівля Meme-активами та маршрутизованими типами ще повністю не зникла. Вертикальні протоколи DEX, орієнтовані на глибоку ліквідність та свопи стейблкоїнів, як-от Fluid та Curve, зазнали значного скорочення обсягів цього тижня.

3.2 Комплаєнс- та платіжні стейблкоїни відносно випереджають, синтетичні доларові різновиди стають більш волатильними

За умови домінування USDT та USDC, стейблкоїни другого рівня, такі як PYUSD, RLUSD, EURC та USDG, які ближчі до платіжних, кастодіально-комплаєнсних та банківських каналів, випередили старі ончейн-доларові стейблкоїни (наприклад, DAI) за зростанням запасів. USDe значно розширився цього тижня, що відображає попит на арбітраж та стейкінг для дохідних типів та синтетичних доларів на волатильному ринку, особливо в крос-мережевих макетах. Крім того, після впровадження GENIUS Act інституційні капіталовкладення в інфраструктуру стейблкоїнів значно прискорилися. Такі установи, як Bitwise, публічно заявили, що GENIUS зменшив регуляторну невизначеність для проектів стейблкоїнів та токенізації, а подальше законодавство щодо ринкової структури, таке як Clarity Act, буде змінною зростання.

3.3 Весь сектор LST відкочується, активи, пов'язані з Solana, падають глибше

На стороні ETH протоколи LST, як-от Lido, Rocket Pool та StakeWise, зафіксували відкат TVL від середньо-високих однозначних цифр до приблизно 10%. Це відображає синхронне скорочення сертифікатів стейкінгу з ETH при русі бети вниз. На стороні Solana LST з високою бетою, зокрема jupSOL та Sanctum, впали глибше, оскільки фонди насамперед скорочували позиції в стейкінгу з високою волатильністю при зниженні апетиту до ризику. Загалом LST залишаються інструментами повільної змінної для довгострокового розподілу ETH/SOL, але минулий тиждень не був делевереджем усього сектору. Лідери Ethereum, підтримувані масштабом та ліквідністю, все ще дещо випереджали LST з малою капіталізацією за величиною просідання.

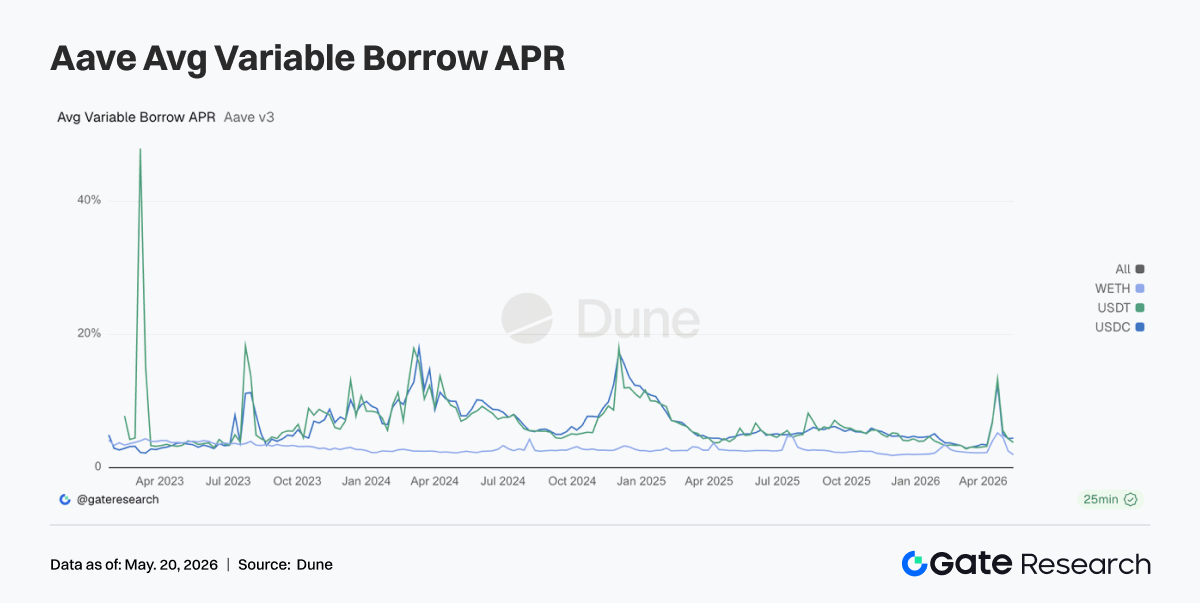

3.4 Кредитування Aave в основній мережі продовжує скорочуватися, Plasma/MegaETH поглинають структурну міграцію

Основний ринок Ethereum залишається абсолютним ядром, але він скорочується другий тиждень поспіль. Це свідчить про те, що після інциденту з ризиком rsETH у квітні інституції та кити залишалися консервативними на ринку застави основної мережі. Водночас старі основні L2, як-от Arbitrum та Ink, також ослабли. Відносними яскравими плямами були Plasma та MegaETH. Кошти продовжували мігрувати в бік стимулів нових мереж та замкнутих сценаріїв застави. Це узгоджується з нещодавнім напрямком команди з ризиків Aave щодо підвищення лімітів для нових активів. Двигун зростання зміщується від розширення кредитного плеча на основній мережі до стейблкоїнів із чіткішими регуляторними атрибутами та замкнутих циклів нових мереж.

3.5 Основні ставки запозичення Aave повертаються до норми, кредитне плече WETH відступає найбільш чітко

Вартість запозичення стейблкоїнів повернулася до середньо-низького однозначного діапазону, що відображає послаблення дефіциту ліквідності та згасання хвиль ліквідацій. WETH зазнав найбільшого зниження, що свідчить про те, що швидке падіння попиту на кредитне плече ETH та скорочення запасів кредитування в основній мережі підтверджували одне одного. Ринкова поведінка змістилася від поспіху за ліквідністю та збереження позицій до вибіркового запозичення стейблкоїнів. На стороні стейблкоїнів все ще існує підтримка з боку структурованого арбітражу, транскордонного попиту на долари та стимулюючого майнінгу нових мереж. На стороні ETH триває активний делевередж. Це також пояснює, чому протокольний рівень більш охоче підвищує ліміти для відповідних стейблкоїнів та доларів нових мереж, а не просто стимулює циклічне кредитування WETH.

3.6 Емісія стейблкоїнів є баластом, Hyperliquid розширює торгівлю подієвими контрактами

Tether та Circle забезпечують найбільш стабільний грошовий потік, що узгоджується з домінуючим патерном існуючих доларових монет. Circle посилює вертикальну інтеграцію емітента, розрахункового ланцюга та агентських платежів через фінансування Arc + Agent Stack. Дохід Hyperliquid дещо знизився м/м, але його абсолютне значення залишилося в першому ешелоні ончейн-деривативів. Hyperliquid продовжив розширювати лінійки продуктів, зокрема ринки результатів Bitcoin. Ринок все ще платить за інтегровану фінансову стек-наративу: безстрокові контракти + ринки прогнозів/результатів + валідатори/резерви. Дохід Aave значно впав цього тижня порівняно з минулим, що збіглося зі скороченням запасів кредитування та нормалізацією процентних ставок. Тобто премії за ризик знизилися, але активних позичальників також стало менше.

4. Відстеження деривативів

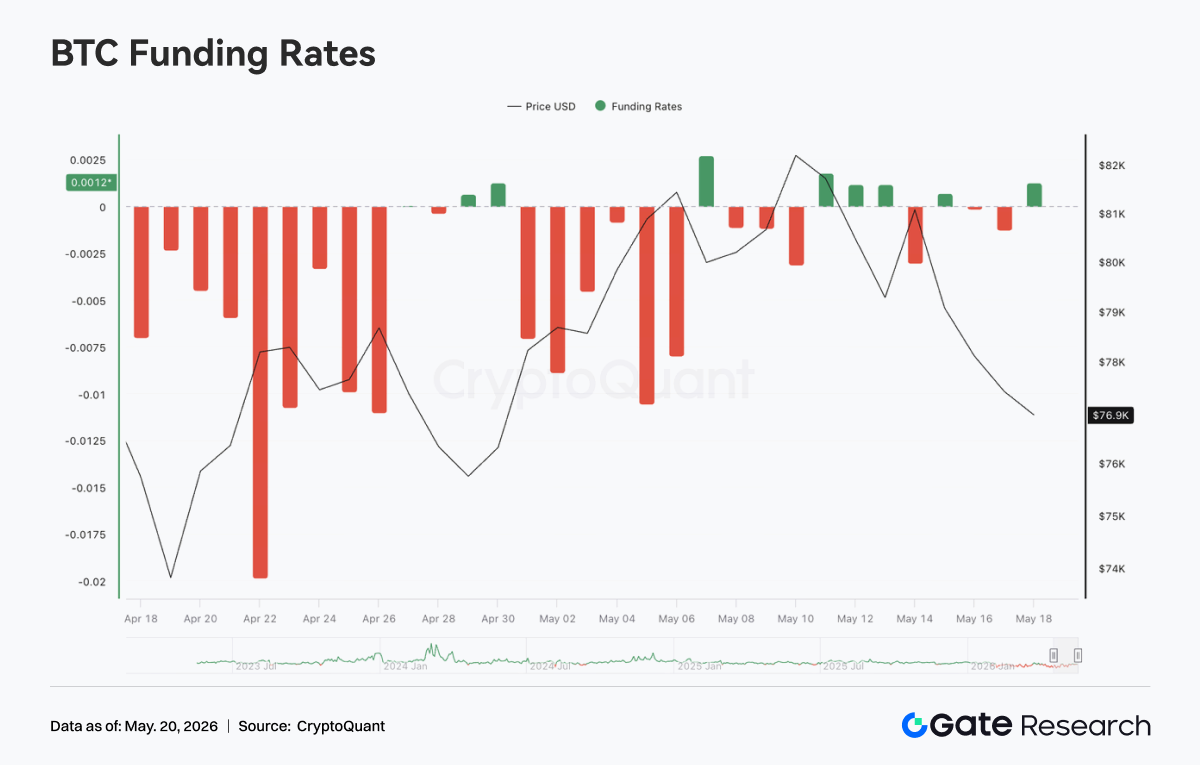

4.1 Ставки фінансування BTC перейшли з позитивних у негативні, зниження OI свідчить про зростання тиску ліквідації кредитного плеча

З 11 по 17 травня 2026 року ціни BTC загалом демонстрували тенденцію зростання з подальшим падінням. На початку тижня ціни все ще трималися біля 81 тис., а ставки фінансування з 11 по 13 травня неодноразово перебували в злегка позитивному діапазоні, що свідчить про збереження короткострокових бичачих настроїв. Однак потім цінам не вдалося продовжити зростання — вони різко ослабли після 14 травня і впали до приблизно 77 тис. 17 травня, оскільки ринок перейшов від високих коливань до корекційного коригування. Що стосується OI, загальний тренд цього тижня був низхідним. Близько 11 травня OI все ще залишався біля 26,8 млрд, ненадовго відскочивши вище 27 млрд 14 травня, але потім швидко знизився і впав приблизно до 25,5 млрд на вихідних. Поєднання падіння ціни та зниження OI свідчить про те, що цей раунд падіння більше супроводжувався ліквідацією позицій з кредитним плечем, а не просто масштабним нарощуванням нових коротких позицій.

Структура ставок фінансування також суттєво змінилася. Ставки фінансування були позитивними на початку тижня, що відображало збереження настроїв наздоганяння на ринку. Але з ослабленням ціни ставки фінансування знову стали негативними з 14 по 17 травня, що свідчить про швидкий перехід короткострокових настроїв до оборони, тоді як попит на шорти або хеджування знову зріс. Загалом ринок деривативів BTC цього тижня поступово перейшов від попередньої структури високого шорт-сквізу до стану делевереджу: «відкат ціни + скорочення OI + перехід ставок фінансування в негативну зону». Якщо OI продовжить знижуватися пізніше, це свідчитиме про те, що ринок все ще очищується. Якщо ціни стабілізуються, а OI знову зросте, слід звернути увагу на формування нового раунду спрямованих позицій.

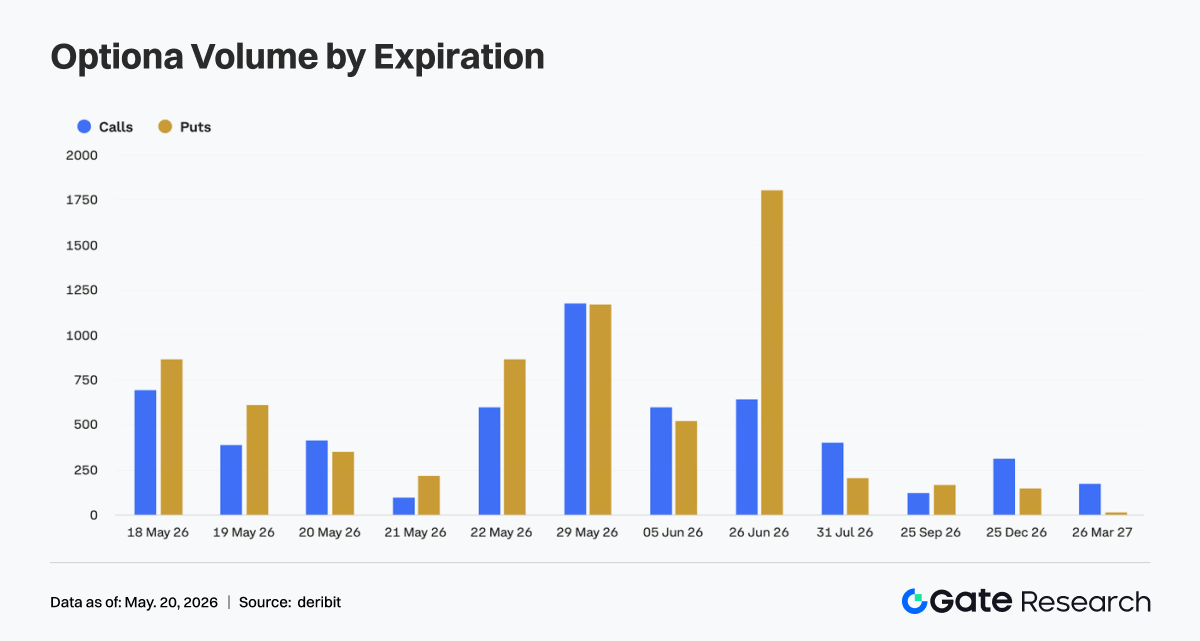

4.2 Торгівля Call та Put відносно збалансована, розподіл термінів свідчить про сильний попит на місячний захист

Зі структури Call та Put видно, що торгівля контрактами з терміном закінчення 29 травня була відносно збалансованою між колами та путами. Це свідчить про те, що на ринку все ще існувала суттєва розбіжність щодо напрямку на кінець місяця. Натомість у контрактах з терміном закінчення 26 червня торгівля путами була значно вищою, ніж колами, що свідчить про чітке посилення попиту на середньостроковий захист. Серед найближчих термінів закінчення 18, 19 та 22 травня також демонстрували характеристику «пути трохи вище, ніж коли». Це відображає, що після відкату ціни короткостроковий ринок був більш схильним до збільшення захисту від зниження або хеджування позицій.

Хоча дані про загальний тижневий обсяг торгівлі відсутні, поточна термінова структура опціонів показує, що ринок не односторонньо наздоганяє зростання, а робить більший акцент на управлінні ризиками після високого відкату. Місячні контракти залишаються основним торговим інструментом. Концентрація торгівлі путами в контрактах на кінець червня означає, що оцінка інвесторами середньострокової волатильності та ризику зниження зросла.

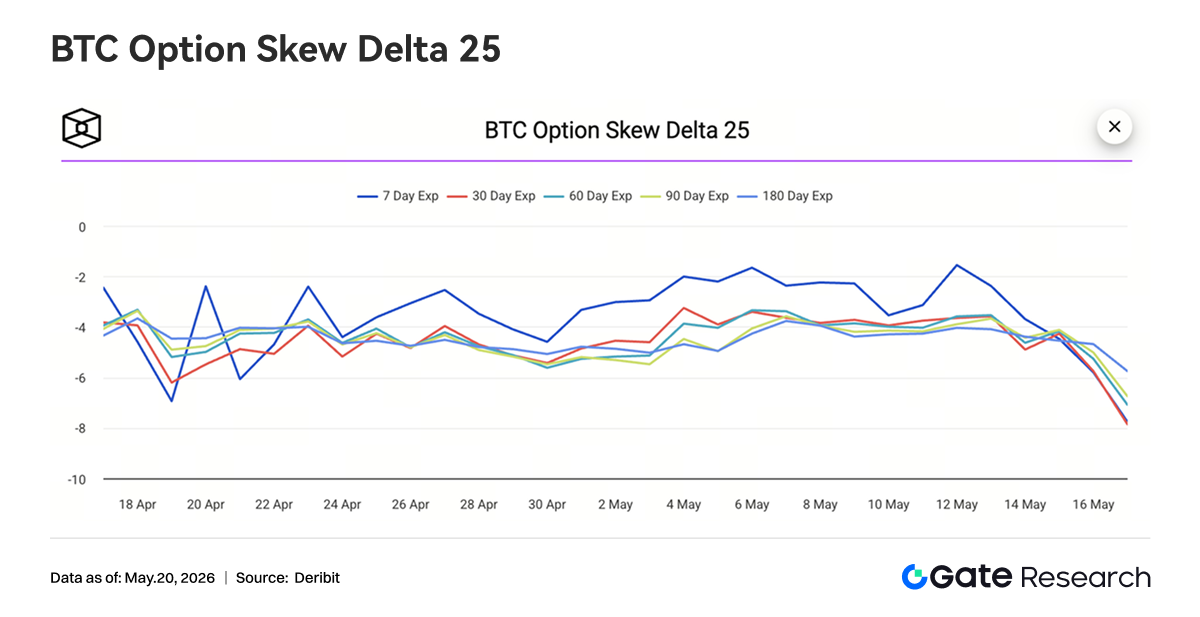

4.3 25D Skew швидко падає, попит на захист чітко активізується

З 11 по 17 травня 25D Skew BTC за всіма термінами загалом залишався негативним і помітно знизився в другій половині тижня. На початку тижня 7D Skew відновився до приблизно -1,5, а премії за короткостроковий захист дещо зменшилися. Це свідчить про те, що ринок все ще зберігав певний апетит до ризику на етапі високих цін. Однак, коли ціна BTC впала приблизно з 82 тис., Skew за всіма термінами швидко ослаб. З 16 по 17 травня як 7D, так і 30D Skew різко впали. Короткостроковий Skew наблизився до -8, а 30D Skew також повернувся до глибоко негативної зони. 60D, 90D та 180D Skew знизилися одночасно, що свідчить про те, що цей раунд попиту на захист не був зосереджений суто в короткостроковій перспективі, а поширився на середньо- та довгострокові терміни. Одночасне ослаблення Skew за різними термінами відображає чітке зростання занепокоєння ринку щодо подальшої волатильності в бік зниження.

Загалом структура Skew змістилася від попередніх помірно негативних значень до глибоко негативних, що свідчить про переоцінку ризику зниження на ринку опціонів. Якщо BTC не зможе швидко повернутися вище 80 тис. пізніше, захисні покупки можуть продовжувати підтримувати премії Put. Але якщо ціни стабілізуються та відновляться, короткостроковий Skew може також відновитися першим.

4.4 Індекс волатильності BTC зростає на тлі коливань, відкат ціни підвищує очікування волатильності

Минулого тижня індекс волатильності BTC (DVOL) загалом демонстрував патерн зростання на тлі коливань. На початку тижня DVOL тримався біля 38, потім спостерігалося перше зростання з 13 по 14 травня, що відображає початок відновлення ринкової оцінки цінової волатильності. Близько 16 травня, коли високий відкат BTC прискорився, DVOL одного разу підскочив вище 41, що свідчить про значне зростання очікувань волатильності під час падіння.

Ритмічно зростання DVOL цього тижня підтвердило відкат ціни та зниження Skew. Ціна впала приблизно з 82 тис. до приблизно 77 тис., ставки фінансування стали негативними, OI одночасно знизився, тоді як з боку опціонів спостерігалося зростання попиту на захист та підвищення волатильності. Порівняно зі структурою попереднього тижня («високі коливання ціни + стиснення волатильності») ринок цього тижня увійшов у більш типову стадію переоцінки ризику.

Ключовими характеристиками поточного ринку деривативів BTC є: ліквідація позицій з кредитним плечем, ослаблення ставок фінансування, глибоко негативний Skew та підвищення центру DVOL. У короткостроковій перспективі, якщо ціна продовжить падіння нижче ключового рівня підтримки, волатильність все ще матиме простір для подальшого розширення. Якщо ціна стабілізується в діапазоні 77 тис. – 80 тис., волатильність може увійти у високі коливання в очікуванні наступного спрямованого сигналу.

5. Перспективи

6. Інституційні оновлення Gate

Зростання бізнесу

- Частка інституційного спотового ринку зросла всупереч тренду — на 10% м/м

- Структура клієнтів продовжувала покращуватися: кілька глобальних кількісних установ та установ з управління активами перейшли на етап інтеграції та тестування

Подальше розширення кредитного бізнесу

- Обсяг крос-маржинального кредитування зріс на 10% т/т

- Незабаром буде запущено новий план кредитування без відсотків, що додатково знизить бар'єри та оптимізує досвід кредитування

Подальше оновлення технічної інфраструктури

- Запуск спотового SBE очікується в червні

- Продовження оптимізації затримок push-повідомлень контрактів, ринкових даних та стабільності торгівлі

- Продовження оновлення можливостей мультибіржового доступу CrossEx та інституційного API

Розвиток бренду та екосистеми

- Підготовка до заходу Institutional Circle в Амстердамі 2 червня триває; кілька партнерів сприяють спільному брендовому висвітленню.

Джерела:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — це комплексна платформа досліджень блокчейну та криптовалют, яка надає читачам глибокий контент: технічний аналіз, ринкові інсайти, галузеві дослідження, прогнозування тенденцій та макроекономічний аналіз політики.

Застереження

Інвестування в криптовалютні ринки пов'язане з високим ризиком. Рекомендуємо користувачам проводити власне дослідження та повністю розуміти природу активів і продуктів перед прийняттям будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які збитки або шкоду, що виникли внаслідок таких рішень.